Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о движении денежных средств

Сегодня познакомлю вас с отчётом о движении денежных средств (ОДДС). В англоязычных странах его называют Cash Flow Statement или просто Cash Flow. Наряду с бухгалтерским балансом и отчётом о финансовых результатах, это одна из трех главных форм бухгалтерской отчётности. ОДДС настолько важен, что в России ему посвящен отдельный стандарт ПБУ 23/2011 «Отчёт о движении денежных средств», а в системе МСФО — одноименный IAS 7.

ОДДС описывает денежные потоки компании за отчётный период и их сальдо на начало и конец периода. Из него можно понять, откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчётом о финансовых результатах позволяет понять, почему прибыль есть, а денег нет, или наоборот.

Я не раз писал о том, что нужно отделять доходы и расходы от поступлений и выплат денег. Первые определяются в момент изменения экономических выгод, вторые — в момент оплаты. Сопоставление первых позволяет понять финансовый результат — прибыль или убыток. Сопоставление вторых — за счёт чего у компании стало больше или меньше живых денег.

Важно анализировать как первые, так и вторые. Доходы и расходы влияют на экономическую эффективность работы компании, которая измеряется показателями рентабельности. Поступления и выплаты — на ликвидность активов и платежеспособность бизнеса. Если мониторить что-то одно, а второму не уделять внимание, есть шанс быстро разориться.

Пример 1.

Продавец договорился о продаже продукции за 200 руб. с рассрочкой платежа. Себестоимость продукции составила 150 руб. Фиксируем прибыль 50 руб. Прибыль есть, а денег нет. Сотрудники не получат зарплату вовремя, компанию погубит недостаток ликвидности.

Пример 2.

Продавец договорился о продаже продукции за 100 руб. и получил 100% предоплаты. Себестоимость продукции составила 150 руб. Фиксируем убыток 50 руб. Деньги есть, а прибыли нет. Сотрудники получат зарплату вовремя, но купить материалы на следующий месяц будет уже не на что. Компанию погубит убыточность. Эльвира Сахипзадовна сказала бы: «Отрицательная рентабельность».

Чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток, бухгалтеры и придумали два отчёта.

-

Отчёт о финансовых результатах.

-

Отчёт о движении денежных средств.

Чтобы понять, как работает второй, сначала разберемся с базовой терминологией.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Что такое денежные потоки и их сальдо

Денежные потоки (Cash Flow) — это поступления и выплаты денежных средств и денежных эквивалентов. Денежным потоком не считается любое изменение формы денег: обмен денежных средств на денежные эквиваленты и наоборот, покупка или продажа валюты, перевод денег с одного счета на другой, снятие или внесение наличных. Но только само изменение формы: если сумма денег при этом меняется, разница формирует отдельный денежный поток.

Сальдо денежных потоков (Cash Balance) — это разница между поступлениями и выплатами. Если за отчётный период было больше поступлений, сальдо положительное. Если больше было выплат, сальдо отрицательное.

Пример 3.

Вчера продавец продал продукцию за 100$ и получил оплату. Курс был 69 руб. за доллар. Сегодня он обменял доллары на рубли. Курс уже 70 руб. за доллар. Денежный поток (поступление) вчера составил 6900 руб. Сегодня денежного потока из-за конвертации валюты не было, но из-за разницы курсов возник дополнительный поток 100 руб. Итого положительное сальдо денежных потоков составило 7000 руб.

В какие-то месяцы сальдо денежных потоков может быть отрицательным. Если у бизнеса есть жирок в виде остатков на счетах и других видов денег, это можно пережить. Особенно если при этом фиксируется прибыль. Но устойчиво отрицательное сальдо денежных потоков — звоночек. Он означает, что дебиторы живут за ваш счёт. При возможности такого нужно избегать.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Виды денежных потоков

Денежные потоки в бухучёте классифицируют по трём видам хозяйственной деятельности компании.

-

Текущая (операционная).

-

Инвестиционная.

-

Финансовая.

Текущая деятельность в основном связана с фактами хозяйственной жизни, которые компания осуществляет для получения выручки. Но оплаты некоторых прочих доходов и прочих расходов тоже попадают сюда. К денежным потокам от текущей деятельности относятся:

-

поступления от продажи продукции, товаров, работ и услуг;

-

поступления от сдачи активов в аренду;

-

платежи поставщикам и подрядчикам за приобретенные запасы, работы и услуги;

-

выплаченная работникам зарплата;

-

оплата процентов по полученным кредитам и займам. Исключение — кредиты и займы на покупку основных средств и нематериальных активов.

К инвестиционной деятельности относят денежные потоки, связанные с поступлением и выбытием внеоборотных активов. Сюда включаются:

-

выплаты поставщикам, подрядчикам и персоналу, связанные с приобретением или созданием внеоборотных активов;

-

выплаты процентов по кредитам и займам на покупку внеоборотных активов;

-

поступления от продажи внеоборотных активов;

-

оплаты приобретенных акций и долей в других компаниях;

-

выданные и возвращенные займы;

-

полученные дивиденды и проценты по долговым ценным бумагам других компаний.

Финансовая деятельность связана с получением долевого финансирования от собственников и заёмных средств. И с выплатами собственникам, кредиторам и займодавцам. Денежные потоки от финансовой деятельности — это:

-

оплата собственниками долей в уставном капитале;

-

выплаты собственникам, выходящим из капитала компании;

-

выплаченные дивиденды;

-

поступления от выпуска долговых ценных бумаг и выплаты для их погашения;

-

полученные и возвращённые кредиты и займы.

Пример 4.

Движения по расчётному счету ООО «Рога и копыта» за месяц:

500 тыс. руб. — оплаты от покупателей за продукцию

300 тыс. руб. — выплаты поставщикам за материалы

100 тыс. руб. — выплата зарплаты сотрудникам

200 тыс. руб. — поступление за проданный автомобиль

150 тыс. руб. — возврат выданного займа

50 тыс. руб. — выплаченные собственникам дивиденды

Сальдо денежных потоков:

Текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.)

Инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.)

Финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.)

Не устаю подчеркивать: положительное сальдо денежных потоков не означает, что дела у компании идут хорошо. Она может при этом иметь убытки, которые приведут к закрытию.

Структура отчёта о движении денежных средств

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

-

текущей (операционной);

-

инвестиционной;

-

финансовой.

По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила — столько и пошло в отчет. Затем по каждому направлению деятельности выводится сальдо денежных потоков, складывается с остатком денег на начало периода и определяется остаток денег на конец периода.

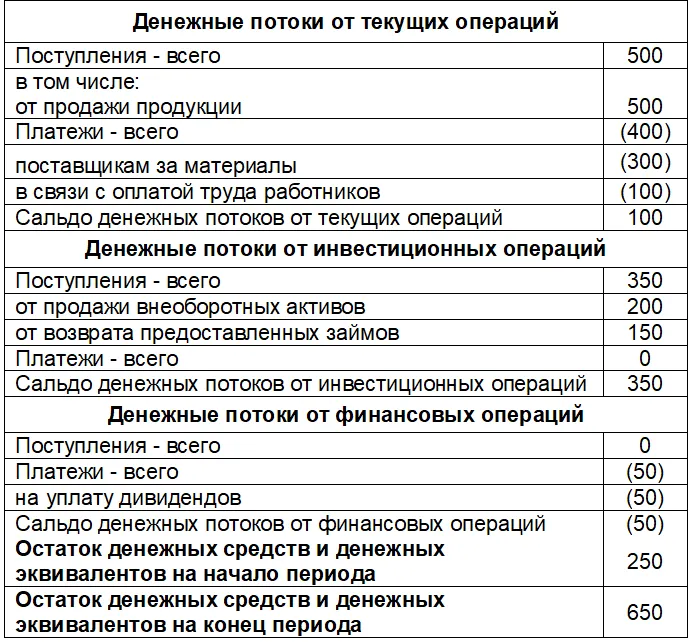

Пример 5.

Остаток денежных средств ООО «Рога и копыта» на начало месяца: 250 тыс. руб.

Движения по расчётному счету за месяц:

-

500 тыс. руб. — оплаты от покупателей за продукцию;

-

300 тыс. руб. — выплаты поставщикам за материалы;

-

100 тыс. руб. — выплата зарплаты сотрудникам;

-

200 тыс. руб. — поступление за проданный автомобиль;

-

150 тыс. руб. — возврат выданного займа;

-

50 тыс. руб. — выплаченные собственникам дивиденды.

Сальдо денежных потоков:

-

текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.);

-

инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.);

-

финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.).

Остаток денежных средств на конец месяца: 650 тыс. руб. (250 тыс. руб. 100 тыс. руб. 350 тыс. руб. — 50 тыс. руб.).

ОДДС ООО «Рога и копыта» будет выглядеть так:

В МСФО, кроме прямого метода, разрешается использовать косвенный. Но только для денежных потоков от операционной деятельности. И он более распространён. Этот метод основан на корректировке прибыли из отчёта о финансовых результатах на суммы изменений стоимости активов и пассивов, не приводящих к движению денег. Например, амортизации. После отражения всех корректировок определяется денежный поток от операционной деятельности. Так составлять ОДДС проще. Но ходят слухи, что косвенный метод в МСФО скоро отменят, поэтому и углубляться в него не буду.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

По данной строке отражается общая величина прироста (уменьшения) денежных средств и денежных эквивалентов, которая определяется путем суммирования сальдо денежных потоков от текущих операций, сальдо денежных потоков от инвестиционных операций и сальдо денежных потоков от финансовых операций. Если в результате вычислений получится отрицательная величина, то она указывается в круглых скобках.

Графа «За отчетный год» строки 4400 «Сальдо денежных потоков за отчетный период»=Графа «За отчетный год» строки 4100 + Графа «За отчетный год» строки 4200 +Графа «За отчетный год» строки 4300

Пример заполнения строки 4400 «Сальдо денежных потоков за отчетный период»

Показатели по строкам 4100, 4200 и 4300 в бухгалтерской отчетности за 2014 г.:

| Показатель | Сумма, тыс. руб. | |

| Графа «За 2014 г. « | Графа «За 2013 г. « | |

| 1 | 2 | 3 |

| По строке 4100 «Сальдо денежных потоков от текущих операций» | 15 640 | 5685 |

| По строке 4200 «Сальдо денежных потоков от инвестиционных операций» | (5918) | (1273) |

| По строке 4300 «Сальдо денежных потоков от финансовых операций» | (10 250) | (3642) |

Решение

Сальдо денежных потоков за 2014 г. составляет -528 тыс. руб. (15 640 тыс. руб. — 5918 тыс. руб. — 10 250 тыс. руб.).

Сальдо денежных потоков за 2013 г. составляет 770 тыс. руб. (5685 тыс. руб. — 1273 тыс. руб. — 3642 тыс. руб.).

Фрагмент Отчета о движении денежных средств будет выглядеть следующим образом.

| Наименование показателя | Код | За 2014 г. | За 2013 г. |

| Сальдо денежных потоков за отчетный период | 4400 | (528) | 770 |

К другим новостям

29.05.2023

ВТБ не выплатит дивиденды за 2022 год

Наблюдательный совет ВТБ рекомендовал акционерам не выплачивать дивиденды за 2022 год в связи с отсутствием у…

Далее

26.05.2023

Совкомфлот отчитался по МСФО за 1 квартал 2023 года

Чистая прибыль ПАО «Совкомфлот» по МСФО в первом квартале 2023 года составила $285,9 млн по сравнению с убытком…

Далее

22.05.2023

Интер РАО выплатит дивиденды за 2022 год

Акционеры ПАО «Интер РАО» одобрили дивиденды за 2022 г. в размере 0,284 руб. на акцию, сообщила компания по итогам…

Далее

22.05.2023

Московская биржа отчиталась по МСФО за 1 квартал 2023 года

Московская биржа по итогам 1 квартала получила 14,298 млрд рублей скорректированной чистой прибыли по МСФО, что на…

Далее

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Отчет о движении денежных средств (ОДДС) — это бухгалтерская (финансовая) форма, которая содержит информацию:

• об остатках денежных средств компании и их эквивалентов на начало и конец отчетного периода;

• о движении денежных средств компании за отчетный период (платежи организации и поступления в организацию денежных средств и денежных эквивалентов) в разрезе текущей (операционной), инвестиционной и финансовой деятельности.

ОДДС представляет собой обобщение данных не только о денежных средствах, но и о высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму и подвержены незначительному риску изменения стоимости (денежные эквиваленты). В частности, к денежным эквивалентам можно отнести депозиты, открытые в кредитных учреждениях.

Денежными потоками организации в целях формирования отчета не являются:

• валютно-обменные операции (за исключением потерь или выгод от операции);

• платежи организации и поступления в организацию, изменяющие состав денежных средств или денежных эквивалентов, но не изменяющие их общую сумму.

ООО «Корвет» в отчетном периоде осуществило следующие финансовые операции:

• на расчетный счет по окончании срока действия вернулся депозит в сумме 5 000 000 руб.;

• с расчетного счета произведен платеж по размещению депозита в сумме 6 000 000 руб.;

• организация приобрела валюту на сумму 1 000 000 руб.;

• на конец периода сумма оценки имеющейся валюты составила 1 092 000 руб.;

• в течение периода в банк было размещено 8 787 240 руб.;

• в течение периода снято с расчетного счета в кассу 440 000 руб.

Все перечисленные движения средств не будут отражаться в отчете о движении денежных средств, так как в ходе их проведения будет меняться состав денежных средств и денежных эквивалентов, а не их общая сумма.

Исключение составит только 92 000 руб. (1 092 000 – 1 000 000), отражаемые в отчете отдельно от текущих, инвестиционных и финансовых денежных потоков организации как влияние изменений курса иностранной валюты по отношению к рублю.

В соответствии с Приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» приложения к бухгалтерскому балансу, среди которых назван и отчет о движении денежных средств, входят в годовую бухгалтерскую (финансовую) отчетность компании.

Требования к бухгалтерской отчетности установлены законодательством.

В приложениях к бухгалтерской отчетности нужно приводить только наиболее важную информацию, без знания которой невозможна оценить финансовое положение организации или финансовые результаты ее деятельности. То есть в приложениях не должно быть малозначимых или несущественных данных. Если соответствующей важной информации предприятие не имеет, то заполнять приложения необязательно.

Отчет о движении денежных средств — это специальная законодательно установленная форма (форма по ОКУД 0710005).

Если организация является субъектом малого предпринимательства, она может применять упрощенные способы ведения бухучета и формировать упрощенную финансовую отчетность. В составе такой отчетности нет обязательного требования о заполнении отчета о движении денежных средств. В этом случае формируют только баланс, отчет о финансовых результатах и отчет о целевом использовании средств для организаций.

Решение вопроса о включении в бухгалтерскую отчетность отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу наиболее важной информации, без знания которой невозможно оценить финансовое положение организации или финансовые результаты ее деятельности.

Поэтому компания — субъект малого предпринимательства вправе оценивать необходимость формирования отчета о движении денежных средств, исходя из степени важности содержащейся в нем информации.

Важный момент: ОДДС формируют раз в год, по окончании финансового периода.

СОСТАВ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Правила формирования отчета о движении денежных средств устанавливает Приказ Минфина России от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)».

Платежи в отчете необходимо указывать в круглых скобках.

Отчет о движении денежных средств включает три раздела. Они отображают движение денег в разрезе видов деятельности организации: текущей, финансовой, инвестиционной. Следовательно, движения денежных средств должны быть отражены в соответствующих разделах отчета.

Денежные потоки от текущих операций

В разделе отображаются движения денежных средств от операций, связанных с осуществлением обычной деятельности организации, приносящей выручку. Эти операции обычно связаны с формированием прибыли (убытка) организации от продаж.

Такая структура отчета о движении денежных средств выбрана не случайно. Сальдо денежных потоков от текущих операций можно считать прибылью по текущей деятельности, рассчитанной кассовым методом. Этот показатель свидетельствует об успешности хозяйственной деятельности компании.

Начальное сальдо денежных средств ООО «Лазурит» — 115 240 руб. Сальдо средств по текущей деятельности составило –2 428 540 руб. То есть в результате ведения обычной деятельности компании было сгенерировано превышение платежей денежных средств над поступлениями. Исправить ситуацию компания смогла, получив соответствующий кредит в сумме 3 тыс. руб.

Систематичность ситуации, когда обычная деятельность генерирует только долги, очень показательна и будет указывать на явные финансовые проблемы работы компании.

В отчете о движении денежных средств показывают свернуто косвенные налоги в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему РФ или возмещение из нее. При этом соответствующая итоговая сумма отражается по строке «Прочие платежи» или «Прочие поступления», за исключением случаев, когда обособленное раскрытие требуется ввиду ее существенности (письмо Минфина России от 27.01.2012 № 07-02-18/01).

Денежные потоки от инвестиционных операций

Денежные потоки от операций, связанных с приобретением, созданием или выбытием внеоборотных активов организации, классифицируются как денежные потоки от инвестиционных операций.

ООО «НПО Развитие» решило приобрести новую производственную линию стоимостью 8 750 000 руб. На приобретение линии был получен кредит, по которому было уплачено 302 000 руб. процентов. Эти суммы были включены в стоимость внеоборотного актива. Также компания приобрела на 500 000 руб. акции другой организации, продавать которые не планирует.

Данные денежные потоки будут относиться к инвестиционным операциям.

Денежные потоки от финансовых операций

Денежные потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, которые ведут к изменению величины и структуры капитала и заемных средств организации, классифицируют как денежные потоки от финансовых операций.

В отчетном периоде ООО «Парус» получило кредит в сумме 1 000 000 руб. от одной организации и погасило 800 000 руб. заемной задолженности другой организации.

Данные потоки будут представлять собой финансовые операции организации.

В разных условиях одни и те же операции могут относиться к разным разделам отчета о движении денежных средств.

ООО «Мастер» платит проценты по кредиту. Часть процентов включается в стоимость внеоборотного актива, другая часть относится к текущей деятельности. Следовательно:

- проценты, включаемые в стоимость внеоборотного актива, будут отражены в разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств;

- проценты, связанные с текущей деятельностью, будут отражены в разделе «Денежные потоки от текущих операций» ОДДС.

Если классификация денежных потоков вызывает затруднение, такие суммы должны быть отражены в разделе «Денежные потоки от текущих операций» ОДДС.

ПРИМЕР ФОРМИРОВАНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Отчет о движении денежных средств формируют на основе данных бухгалтерского учета. Чтобы сформировать этот отчет, нужно обратиться прежде всего к данным:

- счета 50 «Касса», на котором отражаются наличные денежные средства;

- счета 51 «Расчетный счет», на котором отражается сумма безналичных средств.

Это основные, но не единственные счета, которые могут содержать необходимую для заполнения отчета информацию.

На счетах 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути» отражаются данные о наличии у компании валюты, депозитов, денежных средств в пути.

Рассмотрим порядок заполнения отчета о движении денежных средств на примере ООО «Медведь». Для заполнения отчета используем следующую информацию:

- ООО «Медведь» является плательщиком НДС (ставка налога — 20 %);

- одни поставщики компании являются плательщиками НДС, другие не платят НДС. Чтобы выделить сумму НДС, уплаченного поставщикам в периоде, компания ведет программно-аналитический учет, что оговорено в ее учетной политике;

- валюты, депозитов, иных денежных эквивалентов у компании нет;

- в отчетном периоде в учете было зафиксировано следующее движение средств на счете 50 «Касса» (табл. 1) и счете 51 «Расчетный счет» (табл. 2).

_2022-30(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0_1).jpg)

_2022-30(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0_2).jpg)

Согласно данным автоматизированного аналитического учета сумма НДС, уплаченного поставщикам, составила 2 642 783,00 руб. При этом из общей суммы налогов (677 098,34 руб.), уплаченных в бюджет (кредитовый оборот счета 51 в корреспонденции со счетом 68), суммы по отдельным налогам составили:

- НДС — 300 127 руб.;

- налог на прибыль — 290 669,34 руб.;

- НДФЛ — 86 302 руб.

Возврат покупателям в сумме 107 722,36 руб. (кредитовый оборот счета 51 в корреспонденции со счетом 62) был произведен в связи с ошибочным поступлением средств от контрагента. В отчете о движении денежных средств принято решение показать его свернуто.

Возврат денежных средств от поставщика в сумме 77 827,42 руб. (дебетовый оборот счета 51 в корреспонденции со счетом 60) был произведен по просьбе организации в связи с отказом от заказа ТМЦ. Корректнее отразить данную сумму свернуто. В суммах, уплаченных поставщикам (кредитовый оборот счета 51 в корреспонденции со счетом 60 — 17 096 424,69 руб.), 1 000 000 руб. без НДС уплачены за приобретение оборудования.

Сумма, уплаченная по счету 91 (132 882,48 руб.) представляет собой комиссии за услуги банка. Сумма платежа в размере 500 руб., отраженная на счете 99, — это сумма уплаченного в ФНС штрафа.

Возвращенные и выданные подотчетные суммы относятся к разным периодам, разным подотчетным лицам. В связи с этим бухгалтер компании принял решение отразить данные суммы развернуто.

Развернуто будут отражено получение (3 200 000 руб.) и погашение займов (2 600 000 руб.), так как это разные договоры займа, разные контрагенты.

Сформируем отчет о движении денежных средств, представляя необходимые комментарии по порядку наших действий (табл. 3).

_2022-31(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0_3).jpg)

_2022-32(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0_3).jpg)

Проверяем полученный итог — сальдо денежных средств и денежных эквивалентов на конец периода. В отчете это значение равно 916 тыс. руб. Остаток денежных средств на расчетном счете по данным бухучета составляет 916 567,80 руб. С учетом погрешности в связи с округлением расхождений нет.

ЗАКЛЮЧЕНИЕ

Отчет о движении денежных средств необходим для понимания того, достаточно ли у организации денежных средств, какие потоки генерирует компания от текущей, инвестиционной и финансовой деятельности. Данная форма является важным инструментом финансового анализа и перспективного планирования.

Отчет о движении денежных средств формируется на основе данных бухучета, поэтому остаток денежных средств и денежных эквивалентов по отчету должен соответствовать учетным данным.

Сальдо денежных средств на конец периода определяется как сумма сальдо денежных средств на начало периода и остатков денежных средств по каждому блоку операций.

Статья опубликована в журнале «Планово-экономический отдел» № 3, 2022.

Поддержкой и одновременно показателем эффективной работы предприятия служит сбалансированный денежный поток, когда денежных притоков достаточно для покрытия всех обязательных расходов (оттоков ДС). Для такого равновесия необходимо четкое планирование движений ДС, что может быть достигнуто только путем их постоянного анализа и мониторинга.

Именно планирование ДДС позволяет не только обеспечивать текущую деятельность компании, но и выделить часть бюджета на ее развитие, постоянно поддерживая конкурентоспособность бизнес-структуры.

Что такое анализ ДДС и для чего он нужен

При оценке ДДС предприятия обычно анализируют и составляют следующие виды стандартных отчетов:

- Бухгалтерская отчетность (баланс – форма 1);

- Отчет о движении денежных средств (ОДДС) или 4 форма – бухгалтерской отчетности;

- БДДС (бюджет о ДДС);

- ББЛ (бюджет по балансовому листу).

Основной отчет анализа ДС – это ОДДС, в одном из методов анализа которого используется в качестве вспомогательного тот же Бухбаланс. К двум последним прибегают при планировании финансовых потоков компании.

ОДДС – отчет о движении (оттоках/притоках) ДС в разрезе трех направлений: операционного, инвестиционного и финансового. Его составляют либо прямым, либо косвенным методом.

- На основании первого ОДДС формируется путем внесения в него всех движений по трем направлениям. Притоки складываются из поступлений ДС, например, выручки от реализаций, пришедших авансов и пр., оттоки – из выбытия ДС, к примеру, оплат за что-либо, возвратов долгов банкам и пр.

Информационной базой для получения аналитики по ДДС является выручка компании. - Следующий метод получения аналитики по ДДС основан на корректировке чистой прибыли посредством вычислений (дельты) статей баланса. Базой для анализа является прибыль (чистый доход) компании.

Проведение анализа указанных видов отчетности с позиции разных методик позволяет сделать выводы, как и куда расходовались ДС компании, а также определить источники их поступления и посмотреть на одни и те же вопросы «под разными углами».

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!

Для оценки данных отчетности по ДС используют несколько способов:

- горизонтальный;

- вертикальный;

- коэффициентный (факторный);

- план-фактный.

Заметим, если методы анализа – это, скорее, индивидуальные способы построения отчетов (анализ ДДС путем структурирования), то способы анализа – это варианты анализа уже имеющейся отчетности.

- Горизонтальный способ анализа предоставляет возможность оценить объемы прироста или уменьшения потоков ДС в разрезе периодов, сравнивая их с базовым. Производится в суммовом выражении и может быть детализирован до вида операции.

- Вертикальный анализ позволяет производить оценку структуры ДС и их потоков. Чаще всего оценка проводится в разрезе видов деятельности на предприятии (текущих, инвестиционных и финансовых средств).

- Коэффициентный (факторный) анализ позволяет оценить состояние результирующего показателя относительно других факторов (величин). Именно данным способом можно выявить факторы, оказывающие отрицательное влияние на ДДС. Результирующий показатель имеет прямую зависимость от выбора метода анализа: прямого или косвенного. При прямом методе анализа – оценивают чистый денежный поток (ЧДП), а при косвенном – чистый финансовый результат (ЧФР).

- План-фактный анализ позволяет оценить степень исполнения запланированного уровня показателей ДДС путем сопоставления плановых и фактических данных.

Составлять отчетность для анализа ДДС в ручном режиме – довольно трудоемкая и длительная процедура. На сегодняшний день существует множество прикладных решений, позволяющих автоматизировать данный процесс. 1С также предлагает целую линейку автоматизированных систем, где данная функциональность поддерживается. Примеры:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- Финансист_

С целью автоматизации учета движения ДС в программных продуктах 1С с каждой хозяйственной операции сопоставляется вид деятельности через статью движения ДС. Благодаря этому процесс составления (ОДДС) существенно упрощается, и его можно формировать в любой момент времени и на любую дату.

Прямой метод составления отчета ДДС и его анализ

Основан на вычислении сальдо движения отрицательных и положительных денежных потоков посредством кассового метода оценки хозяйственных операций, связанных с ДДС. Расчет согласно косвенному методу аналогичен расчету, используемому в балансовом методе анализа, и вычисляется, как сальдо ДС на начало периода (ДСн.п.) минус оттоки (ОТ) ДС за период плюс притоки ДС (ПР) за период. Получаем сальдо на конец периода (ДС к.п.):

ДСк.п.= ДСн.п. + ПР — ОТ

Именно так происходит построение ОДДС или 4-ой формы баланса, а на основании всех хозяйственных операций по ДДС производятся записи в отчете, которые группируются в разрезе видов деятельности и статей движения ДС.

Порядок анализа на основе ОДДС позволяет оценить финансовую мощность компании и является своеобразным индикатором качества финансово-хозяйственной деятельности.

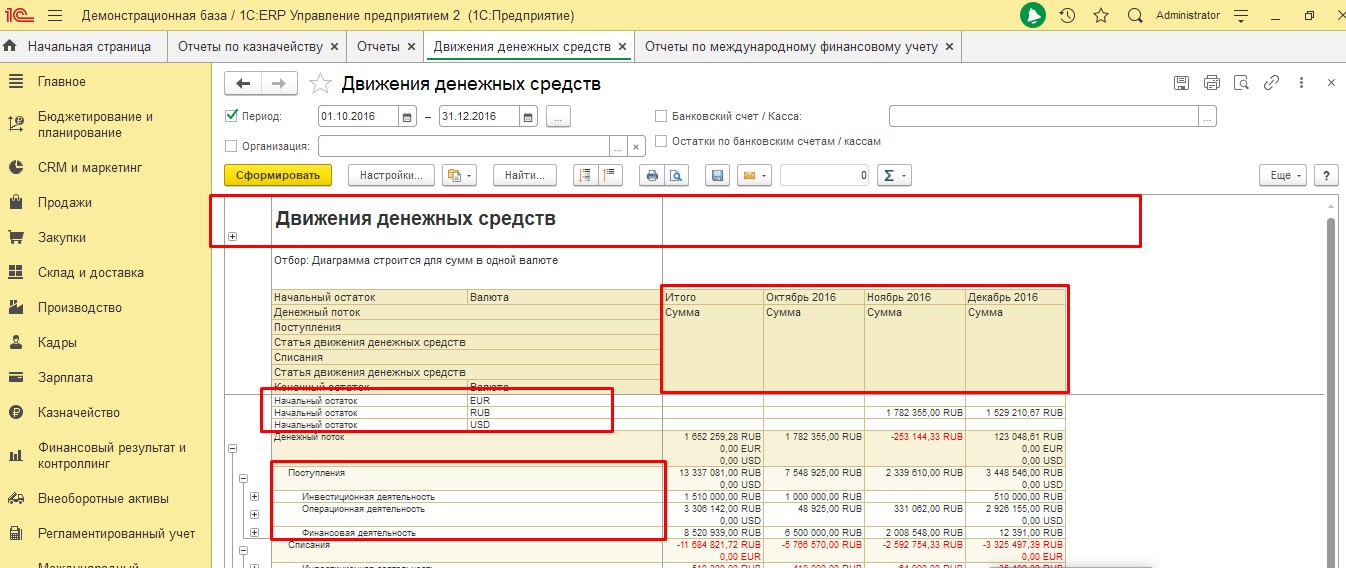

Перед нами отчет ОДДС, составленный на основании движения ДС (наличных и безналичных). Информация в отчет попадает из документов поступления и списания ДС согласно статье движения ДС. Например, поступление оплаты от клиента за товар будет отражено в строке «Поступление всего» раздела «Денежные потоки по текущей деятельности».

Внедрение 1С:ERP 2

Внедрение инновационной системы от 1С:Центра компетенции по ERP-решениям. Проведем бесплатный аудит!

На основе оценки данного ОДДС можно увидеть, что эффективность деятельности предприятия ухудшилась в три раза, а также оно понизило свою платежеспособность: по сравнению с 2017 годом объем совокупного дохода упал на 1540 тыс.рублей в 2018 году, и на 1400 тыс.рублей в 2019 году.

Если оценить изменение в структуре денежных потоков в разрезе видов деятельности, то можно увидеть что снижение объема совокупного денежного дохода произошло в основном из-за отрицательного сальдо, о чем свидетельствует финансовый анализ деятельности компании. Так как для покрытия кассовых разрывов привлекались заемные ДС, возникли дополнительные расходы в виде % по долговым обязательствам.

Применяя вертикальный анализ, при анализе отчетов, составленных прямым методом, можно проанализировать приход и расход ДС, чистые денежные потоки в разрезе видов деятельности компании, а также какой из этих видов более выгоден для компании экономически. В 1С:ERP есть несколько видов отчетов.

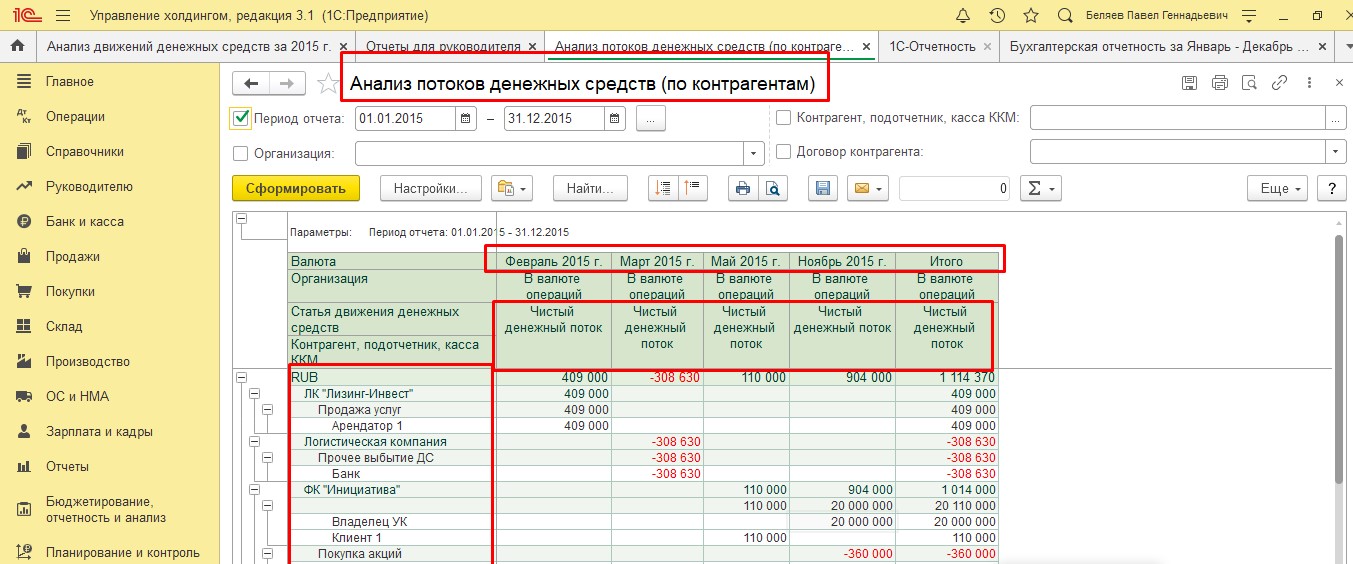

Отчет, изображенный выше, составляется прямым методом. Используя данный отчет можно проанализировать денежные средства в валютах, которые использует компания в различных временных периодах. Отчет позволяет сгруппировать показатели по видам деятельности, притокам и оттокам. Каждый вид деятельности можно проанализировать по статье движения денежных средств.

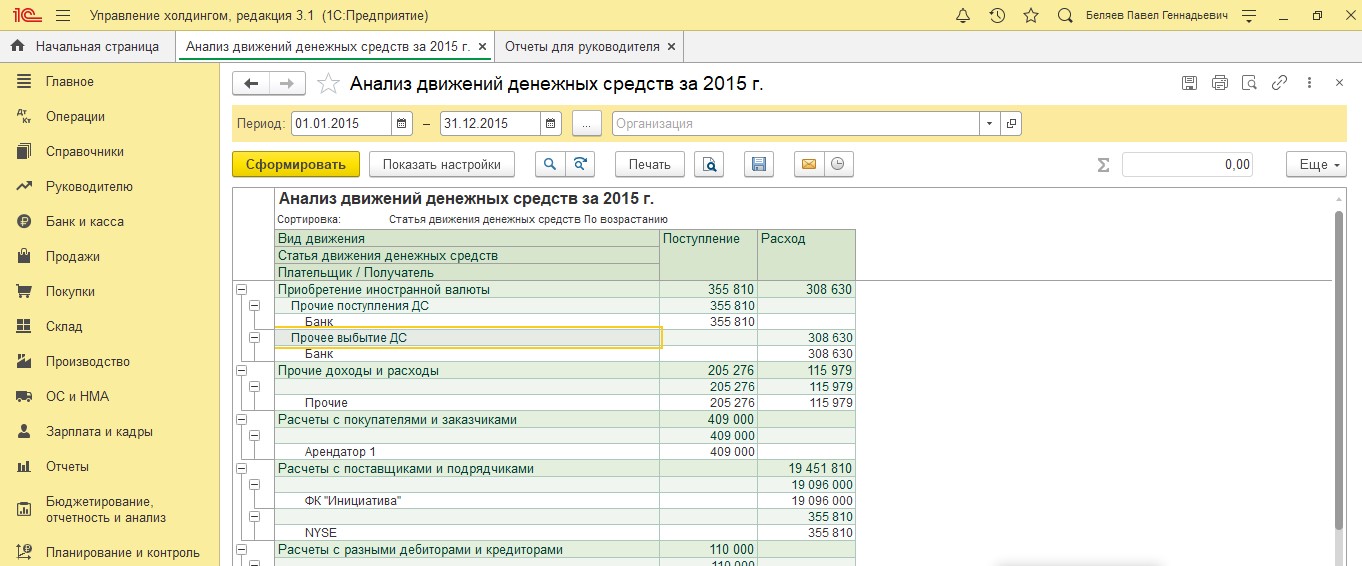

В 1С:УХ в отчете «Анализ ДДС» можно провести анализ поступлений и расходов по видам деятельности в разрезе статей ДДС и контрагентов.

Используя горизонтальный метод анализа отчетов ДДС, составленных прямым методом, можно оценить увеличение или уменьшение притоков и оттоков ДС. Показатели отчета можно анализировать, сравнивая различные периоды. В отчете «Анализ потоков средств» можно проводить горизонтальный анализ в разрезе:

- валют;

- контрагентов;

- притоков, оттоков, чистых денежных потоков;

- статей ДДС;

- организаций.

В данном отчете можно отдельно проанализировать притоки, оттоки и чистые денежные потоки по периодам. Отчет очень удобен тем, что отрицательные денежные потоки формируются красным цветом.

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект года

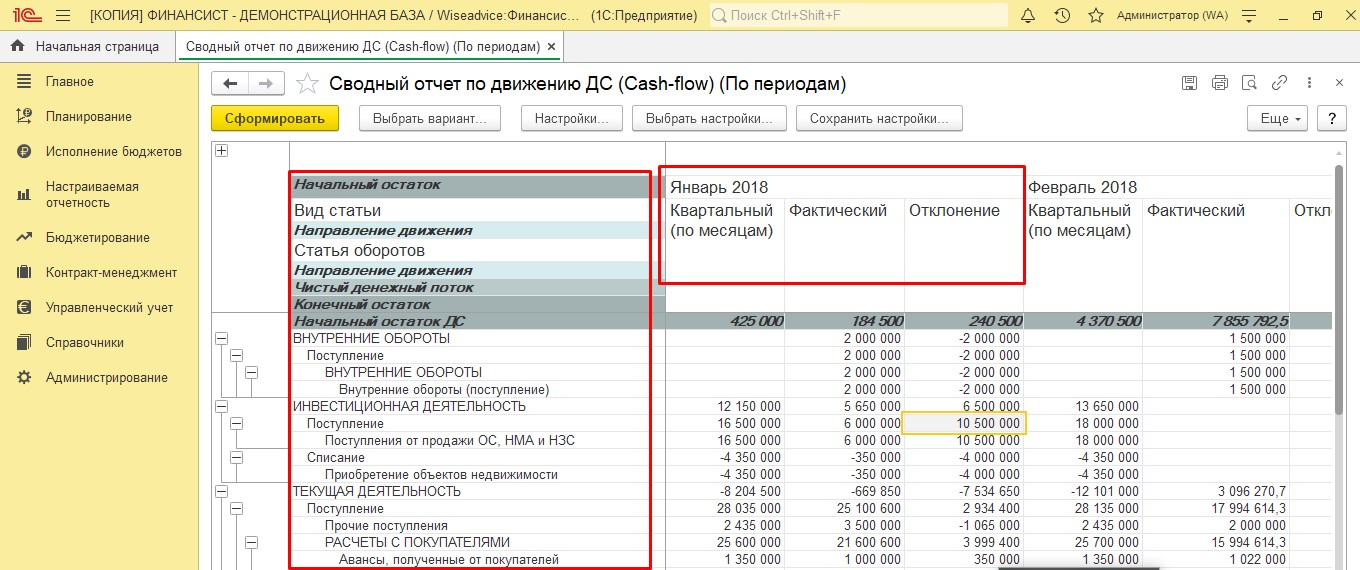

В программном продукте WA:Финансист для этих целей можно воспользоваться отчетом «Сводный отчет по движению ДС (Cash-flow)». Он строится прямым методом и позволяет провести вертикальный и горизонтальный анализ по периодам в разрезе многих показателей. Отчет формируется классическим методом по статьям оборотов, по видам деятельности, с указанием начального и конечного остатка, с расчетом чистого денежного потока, позволяя проводить план-фактный анализ с расчетом отклонений плановых показателей от фактических.

Косвенный метод составления отчета ДДС и его анализ

Данная методика применима только к оценке операционного контура. В ее основе лежит установка взаимосвязи объема чистого доходарасхода (ЧД) дельтой (изменением — ∆) остатков ДС, между оборотным капиталом и чистой прибылью/убытком компании, а также понимание, почему при наличии прибыли в компании есть нехватка ДС.

Оценка посредством косвенного метода производится как определение величины ЧД от операционной деятельности и амортизационных отчислений (АМ), скорректированной на величину дельты кредиторской (КЗ) и дебиторской (ДЗ) задолженностей и запасов производства (ЗПпр).

Для вычисления дельты (изменения) величины оборотных и внеоборотных активов здесь используют:

- Бухбаланс;

- Отчет о фин.результатах;

- Расшифровки к отчетности.

Согласно формуле производится расчет изменения ДС при оценке ДДС косвенным методом:

∆ДС=ЧД (убыток)-АМ+∆КЗ-∆ДЗ-∆ ЗПпр

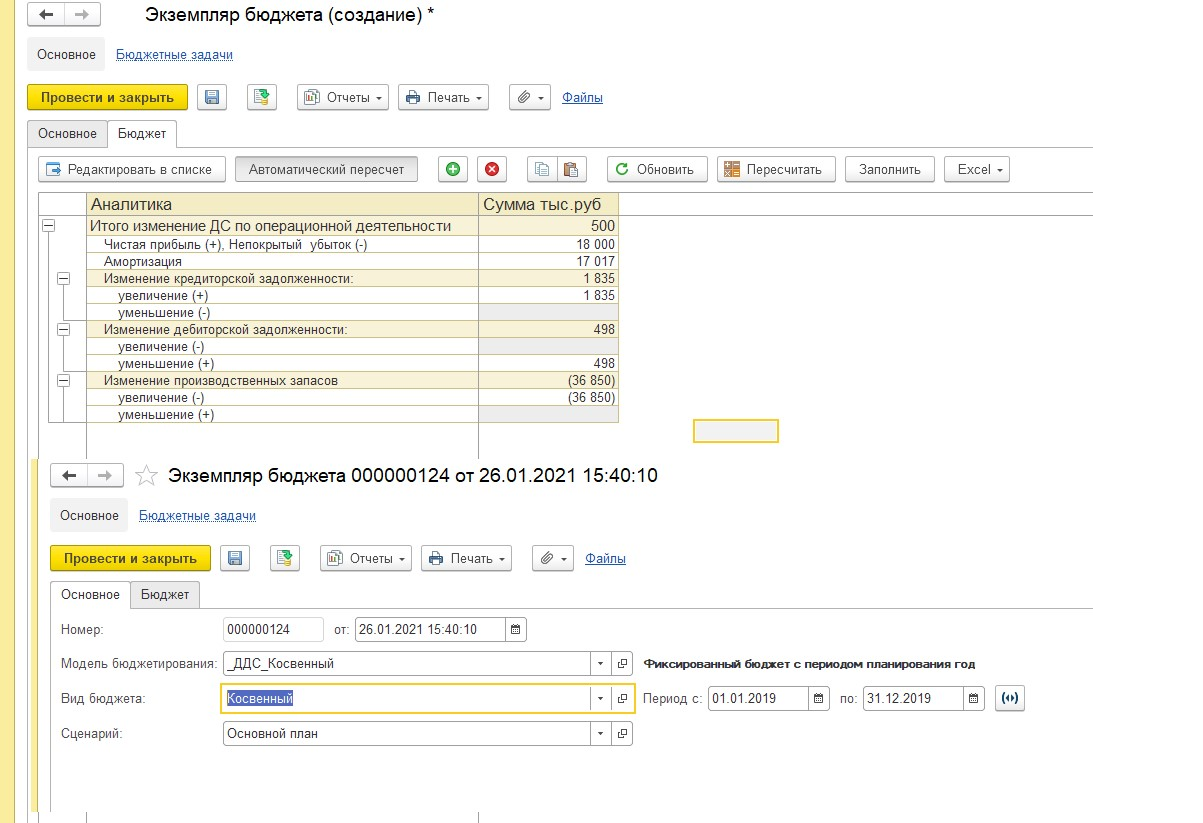

В системах 1С:ERP, 1С:УХ, 1С:Финансисит косвенный метод использует механизм стандартных (регламентированных) отчетов, ОДДС, ББЛ и БДДС. Рассмотрим построение ОДДС (раздел «ПлатежиПоступления по текущей деятельности»).

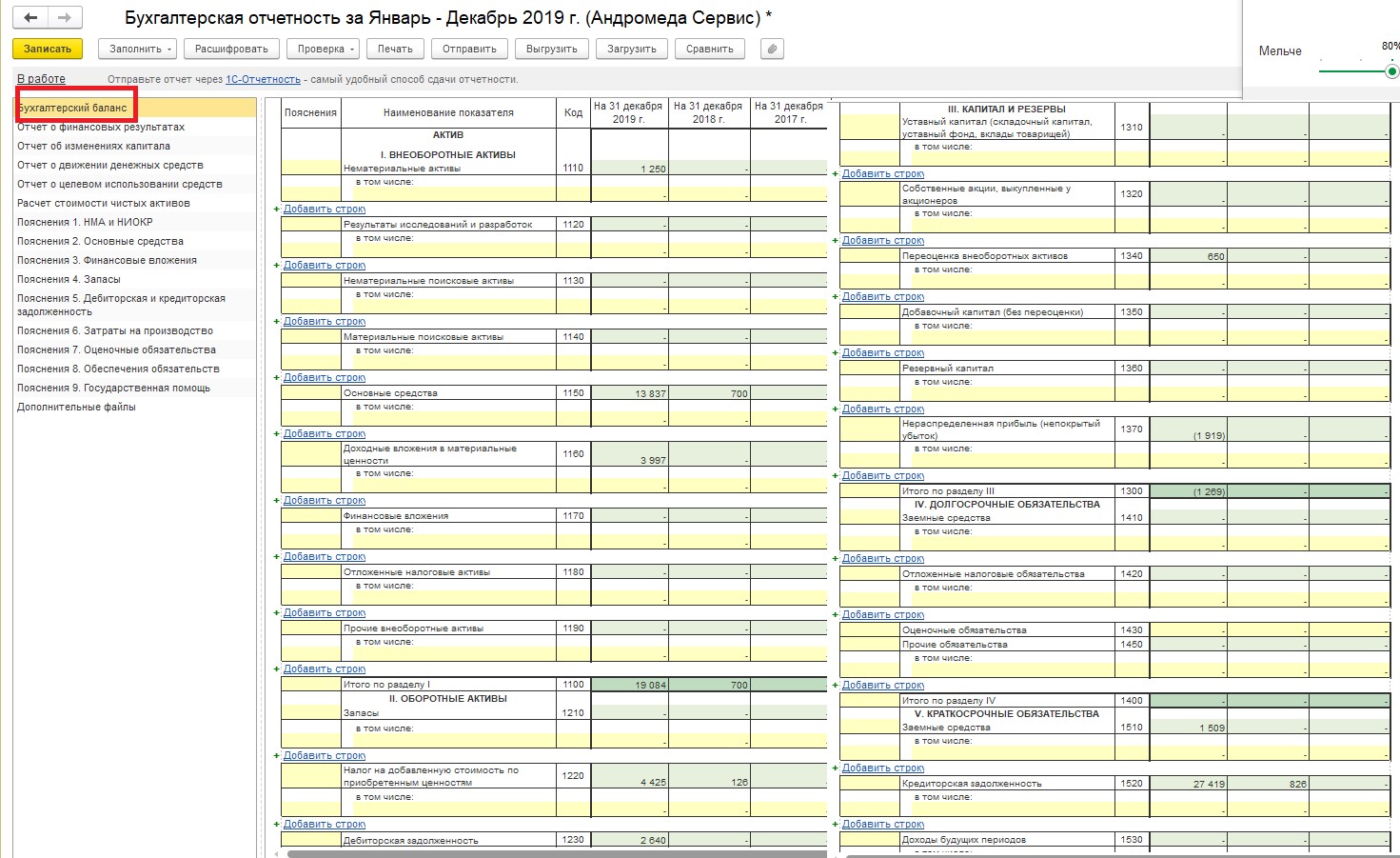

- На основании данных бухгалтерской отчетности (Форма – 1, бухгалтерский баланс) вычисляем изменение объема ДДС в разрезе статей баланса.

- С помощью бухгалтерской отчетности (раздел «Регламентированный учет» — «Регламентированные отчеты» в 1С:ERP) вручную производим вычисление ∆ показателей актива и пассива баланса посредством формул, указанных выше.

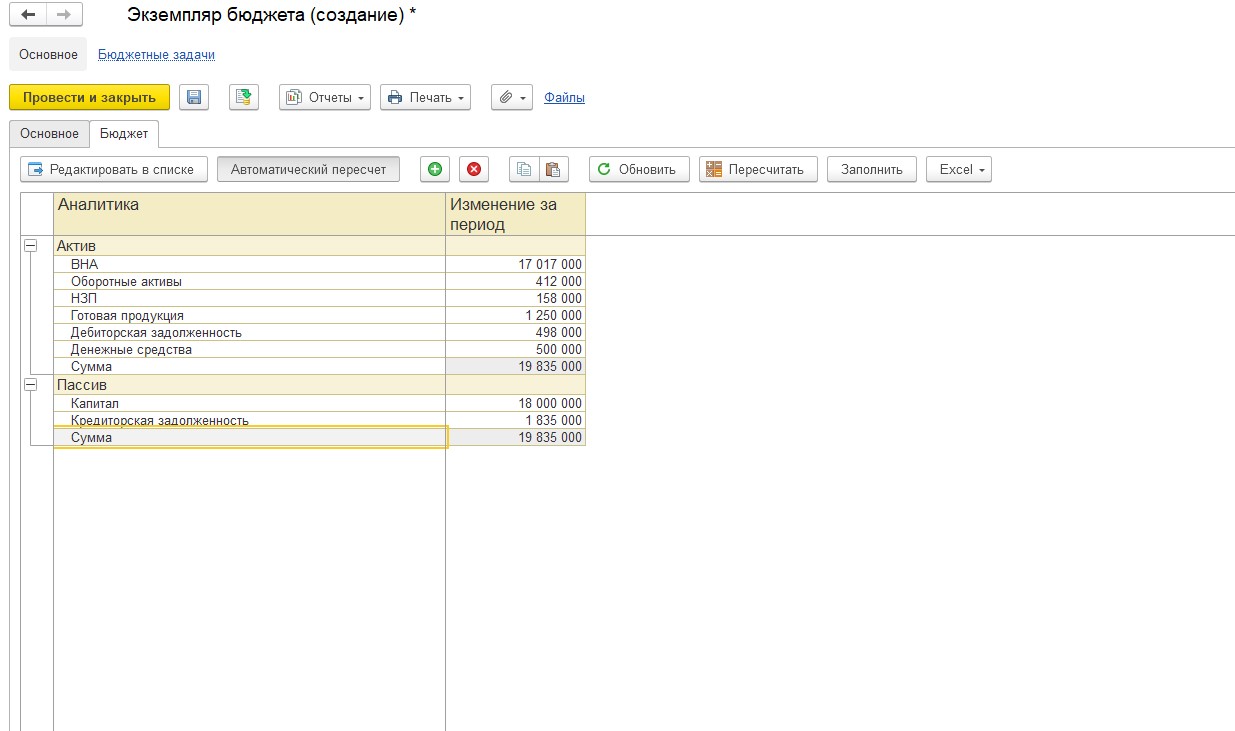

Для фиксации результата можно вручную заполнить итоговую таблицу с результатами вычислений. Для автоматического расчета дельты показателей настраивается документ «Экземпляр бюджета» раздела «Бюджетирования и планирования», который заполняется согласно фактическим данным.

На основании полученных данных можно заполнить уже сам отчет ОДДС. Например, сумма из строка «Капитал» 18 000 тыс.рублей перейдет в строку «Чистая прибыль (+); Непокрытый убыток (-) – с положительным знаком. Аналогично распределяем все остальные данные. На основании полученной информации составляется отчет ДДС по операционному контуру.

Заполнив ОДДС, мы поняли, что изменение величины ДС за период составило 500 т.р., что сопоставимо с данными бухгалтерии. Посредством подсистемы «Бюджетирования» можно планировать движение ДС и получать информацию о фактических данных, а также производить план-фактный анализ движения ДС. В 1С:УХ и 1С:Финансист предусмотрены аналогичные механизмы анализа ДДС косвенным методом – регламентированные отчеты в рамках подсистем бюджетирования и планирования.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениям

Коэффициенты, применяемые при анализе ДДС

Для анализа ДДС применяется ряд коэффициентов. В рамках анализа коэффициентов денежных потоков происходит сравнение базисных значений коэффициентов и значений, которые получились при расчетах. Есть много коэффициентов, которые используются при анализе ДДС. В этой статье перечислим самые основные:

- Коэффициент достаточности чистого денежного потока помогает определить достаточность собственных ДС для погашения обязательств. Данный коэффициент не имеет норматива, но чем выше значение этого коэффициента, тем больше возможность предприятия осуществлять деятельность за счет собственных ДС. Этот коэффициент можно рассчитать по формуле:

Чистый денежный поток/(Выплаты по кредитам и займам + Дивиденды + Изменение запасов за период)

- Коэффициент платежеспособности показывает, сможет ли предприятие обеспечить свою деятельность за счет притоков по компании или нет.

Нормативное значение этого коэффициента ≥1.

Коэффициент платежеспособности = Притоки ДС /Оттоки ДС

- Интервал самофинансирования показывает, в течение которого времени организация может вести хозяйственную деятельность за счет собственных средств. Этот показатель рассчитывается в днях. Формула расчета этого коэффициента:

Интервал самофинансирования = Средний остаток денежных средств за определенный период + Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения / Среднедневной остаток ДС

Различия между методиками составления и анализа отчетов ДДС

Максимально распространены и привычны для пользователей и финансистов отчеты ДДС, составленные прямым методом, поскольку он используется в отчетности РСБУ.

Он очень точно отражает деление ДДС по видам деятельности, но его минус – он не устанавливает связи между движениями денег и результатом бизнеса (чистой прибылью или убытком).

Применение косвенного метода на практике – явление более редкое. При этом он позволяет проследить связь между движениями денег и модификацией оборотного капитала, иллюстрируя связи потоков и результатов. Также с его помощью можно установить, что именно оказало существенное влияние на оттоки и откуда были наибольшие притоки.

Анализируя отчеты, составленные разными методами, вероятнее всего вы получите наиболее полную картину по ДС в динамике. А для целостности представления не помешает воспользоваться еще и факторным анализом с расчетом ключевых коэффициентов, которые каждая компания сможет подобрать для себя самостоятельно.

Таким образом, прикладные решения 1С позволяют качественно и быстро выполнять основы не виды анализа ДС. Автоматизация данного процесса позволяет ускорить процесс и уменьшить трудозатраты на составление отчетности и, что особенно важно, минимизировать количество возможных ошибок.

Один из главных разделов финансовой отчетности — это отчет о движении денежных средств. Рассказываем, из чего он состоит и что инвестор может найти в нем полезного

В этом тексте про ОДДС вы узнаете:

- Что это

- Структура

- Методы заполнения

- Возможности

Что такое отчет о движении денежных средств

Отчет о движении денежных средств (ОДДС, в англоязычных источниках — Cash Flow Statement) — один из основных документов, составляющих финансовую отчетность компании наряду с балансом, отчетом о прибылях и убытках и отчетом об изменениях в капитале.

Отчет о движении денежных средств — неотъемлемая часть годовой финансовой отчетности по российскому стандарту бухгалтерской отчетности (РСБУ). Компании, отчитывающиеся по международным стандартам финансовой отчетности (МСФО), заполняют ОДДС за каждый период отчетности, хотя ОДДС может не включаться в состав сокращенной отчетности по МСФО.

Если баланс детально показывает стоимость имущества и обязательств компании, отчет о прибыли — состав доходов и расходов, отчет об изменении капитала — за счет чего менялась стоимость имущества акционеров, то отчет о движении денежных средств позволяет детально увидеть, как по счетам компании проходили потоки «живых» денег — поступления и платежи.

В силу этого только отчет о движении денежных средств позволяет инвестору непосредственно увидеть сумму капитальных затрат, производимых компанией.

Отчет о движении денежных средств тесно увязан со статьей баланса, на которой учитываются деньги компании. Разница поступлений и платежей, отмеченная в отчете о движении денежных средств, будет и разницей между размером денежных средств на счетах компании в начале и в конце периода. Например, на начало на счетах компании было ₽10 млрд. В отчете о движении денежных средств зафиксировано, что в течение года у нее были поступления на сумму ₽60 млрд, а платежи — на сумму ₽50 млрд. Это значит, что ОДДС покажет чистое увеличение денежных средств и их эквивалентов на ₽10 млрд, а в балансе на конец года размер денежных средств и эквивалентов будет отмечен как ₽20 млрд.

ОДДС позволяет увидеть детализацию поступлений и платежей, причем группируя эти денежные потоки по их экономическому смыслу, что немаловажно для финансового анализа и принятия решений инвестором. Кроме того, с помощью отчета о движении денежных средств инвестор может увидеть, как компания зарабатывает «живые» деньги, проходящие по ее банковским счетам. Это позволит оценить реальные возможности компании по выплате дивидендов, по обеспечению займов и финансирования своей деятельности.

Структура отчета о движении денежных средств

Поступление денег на счет компании — это не всегда ее доходы. Доходом для компании будут деньги, поступившие за проданную продукцию. Но взятый кредит — это не доход компании, хотя это, несомненно, денежное поступление. Точно так же уменьшение денег на счетах после возврата компанией кредита не будет расходом при расчете прибыли. Чтобы денежные операции были разделены по смыслу, отчет о движении денежных средств состоит из трех основных разделов:

- Движение денежных средств от операционной деятельности;

- Движение денежных средств от инвестиционной деятельности;

- Движение денежных средств от финансовой деятельности.

В разделе, где учитываются денежные потоки от операционной деятельности, показываются результаты от платежей и поступлений компании от основной производственной и торговой деятельности. По РСБУ этот раздел называется «Денежные потоки от текущих операций». В этом разделе будут учтены поступления от продажи товаров и оказания услуг, а также платежи, составляющие расходы компании — за покупку материалов, оплата счетов за электроэнергию, оплата транспортных расходов, зарплаты работников и т. п.

Итогом этого раздела будет сумма чистых денежных средств, полученных от операционной (основной) деятельности. Он может считаться двумя методами — прямым и косвенным. Соответственно, заполнение статей этого раздела может вестись также прямым и косвенным методом. Мы еще вернемся к этому ниже.

В разделе «Движение денежных средств от инвестиционной деятельности» будут отмечены покупка компанией долгосрочных активов — оборудования, земли, лицензионных прав на месторождения и товарные знаки, а также затраты на строительство сооружений и зданий. Кстати говоря, эти затраты называются капитальными, или CAPEX (англ. capital expenditure). Помимо CAPEX, во втором разделе отчета о движении денежных средств, будут учтены деньги, отправленные на банковские депозиты, на покупку облигаций и акций, учреждение дочерних компаний и пр. Соответственно, в этом разделе будут отмечены и деньги, снятые с депозитов и вырученные за продажу облигаций и акций. Итогом второго раздела ОДДС будет сумма чистых денежных средств, полученных (выплаченных) от инвестиционной деятельности.

В разделе «Движение денежных средств от финансовой деятельности» будут отмечаться как денежные поступления взятые компанией кредиты и займы. В этом же разделе учитываются возврат взятых кредитов и выплата дивидендов акционерам компании. Аналогично предыдущим разделам ОДДС третьего раздела будет сумма чистых денежных средств, полученных (выплаченных) от финансовой деятельности.

Итогом всего отчета о движении денежных средств станет чистое увеличение (или уменьшение) денежных средств и их эквивалентов. Этот итог будет равен разнице между суммой денежных средств и их эквивалентов компании на конец и начало отчетного периода.

Методы заполнения ОДДС

Как мы уже говорили, есть два метода заполнения такого важного раздела ОДДС, как «Движение денежных средств от операционной деятельности»:

- прямой метод;

- косвенный метод.

Прямой метод

Прямой метод — это метод составления отчета о движении денежных средств, при котором платежи и поступления, которые связаны со статьями доходов и расходов компании, учитываются непосредственно. С бухгалтерской точки зрения в этот раздел попадают те операции, которые корреспондируют с балансовыми счетами денежных средств (расчетный счет и касса).

Этот метод называется еще «сверху вниз», то есть в отчете о движении денежных средств статьи поступлений и платежей будут идти в том же порядке, что и при расчете прибыли в отчете о прибыли и убытках. В ОДДС будут показаны аналогичные статьи денежных доходов и затрат — поступления от продажи товаров, платежи поставщикам, платежи на оплату труда.

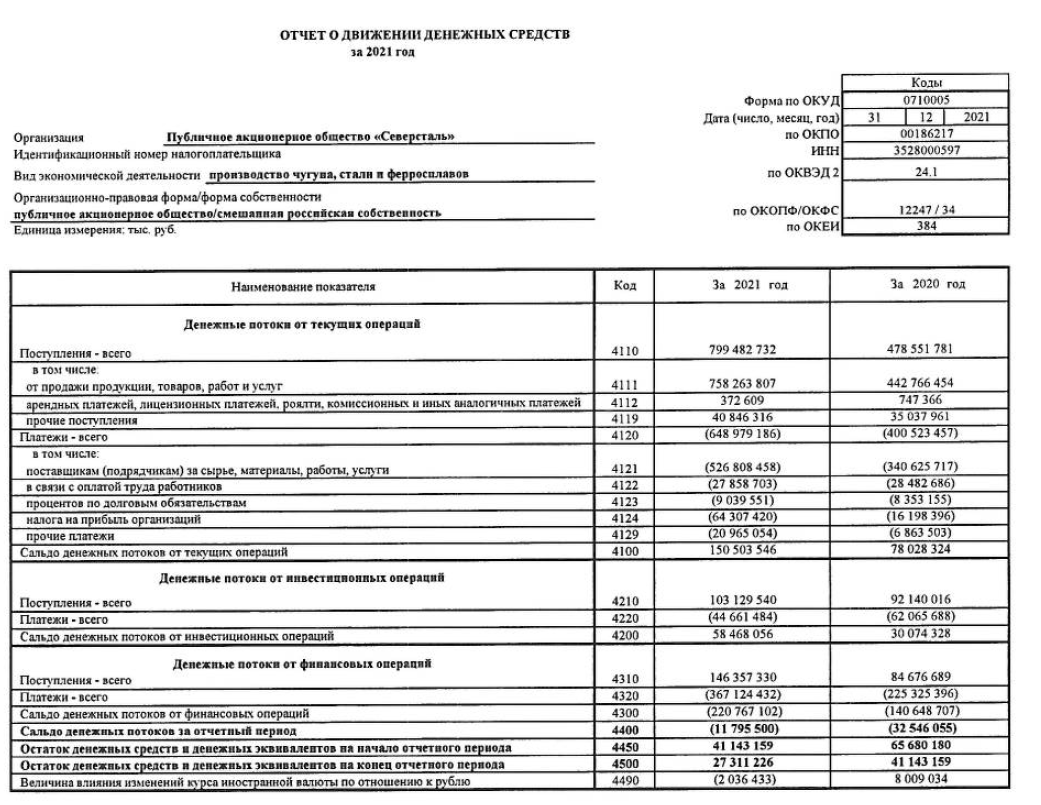

Отчет о движении денежных средств по РСБУ «Северстали» за 2021 год

Главное отличие ОДДС и отчета о прибыли и убытках в том, что в ОДДС отражаются только денежные статьи. Такая статья затрат, как амортизация в отчете о движении денежных средств, прямым методом отображаться не будет, поскольку амортизация не проходит как платежи по счетам в этом периоде. Это так называемая неденежная статья расходов.

Разделы ОДДС «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности» заполняются только прямым методом. РСБУ также требует использования только прямого метода заполнения отчета о движении денежных средств.

Косвенный метод

Косвенный метод — это метод составления отчета о движении денежных средств, при котором в разделе денежные потоки от операционной деятельности, указываются не сами платежи и поступления, а специальные корректировки прибыли. Этот метод называется иногда «снизу вверх». Дело в том, что раздел ОДДС «Денежные потоки от операционной деятельности» заполняется от прибыли компании — нижней, итоговой строки отчета о прибылях и убытках.

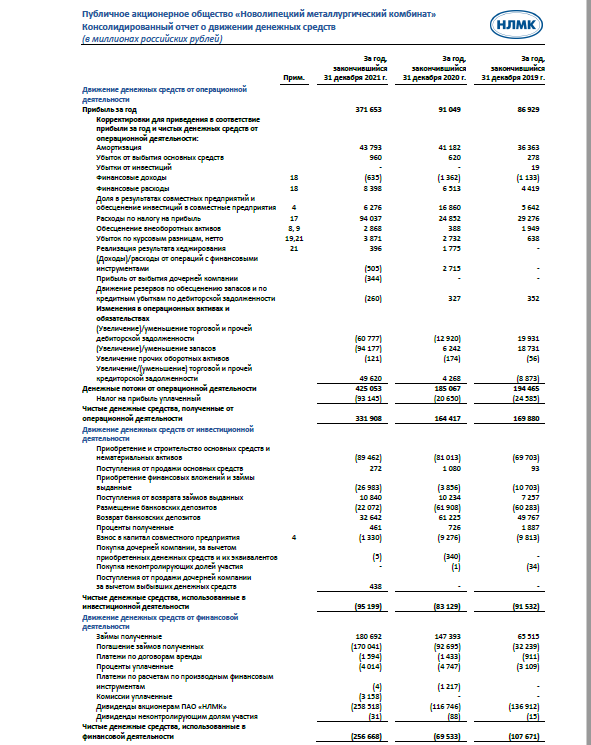

Отчет о движении денежных средств по МСФО Новолипецкого металлургического комбината за 2021 год

При заполнении этого раздела используются различные корректировки статей затрат и доходов из отчета о прибыли и убытке. То, что для компании доход, здесь учитывается со знаком минус, а то, что было затратами, здесь будет учитываться со знаком плюс. То есть чтобы отразить итог потока от операционной деятельности косвенным методом, к чистой прибыли прибавляются неденежные затраты (амортизация, отрицательные курсовые разницы, переоценка запасов и задолженностей). Неденежные доходы, такие, например, как положительная переоценка активов, наоборот, при заполнении вычитаются.

Кроме того, денежные расходы, учтенные как прочие или финансовые в отчете о прибылях и убытках, в ОДДС приводятся со знаком плюс. А вот денежные доходы, учтенные как прочие или финансовые, будут в ОДДС отмечены со знаком минус.

Для чего производятся такие, казалось бы, сложные действия? Во-первых, такой косвенный метод позволяет увидеть именно денежные поступления и платежи по операционной деятельности как итог расчетов. Во-вторых, и это самое важное, данный метод сразу позволяет сопоставить эти денежные итоги с неденежными статьями и косвенными доходами и расходами. То есть для инвестора косвенный метод сразу предлагает возможность анализа вопреки кажущейся сложности расчета. В отчетностях компаний по МСФО чаще всего встречается именно косвенный метод заполнения отчета о движении денежных средств.

Какие возможности для анализа дает отчет о движении денежных средств

Две возможности мы уже упоминали ранее:

- отчет о движении денежных средств непосредственно показывает размер производимых компанией капитальных затрат;

- косвенный метод заполнения отчета о движении денежных средств позволяет инвестору сопоставить именно денежный итог операционной деятельности с неденежными статьями или косвенными затратами и доходами. Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Кроме того, сравнивая итоги движения денежных средств от операционной деятельности с другими разделами отчета о движении денежных средств, инвестор может оценить, насколько компания способна самостоятельно генерировать денежный поток. Сравнение такого самостоятельно сгенерированного потока с инвестиционным потоком поможет оценить возможности развития компании, финансирования капитальных затрат.

ОДДС позволяет быстро рассчитать такой специальный показатель, как свободный денежный поток, или FCF.

Свободный денежный поток

— это разница между чистым денежным потоком от операционной деятельности (итог первого раздела ОДДС) и капитальными затратами (первые статьи раздела о движении средств от инвестиционной деятельности).

Свободный денежный поток — это, по своей сути, остающиеся в распоряжении компании заработанные деньги на счетах. Определение этого показателя дает возможность инвестору понять такие моменты, как:

- возможность самостоятельного развития;

- необходимость и возможности компании в привлечении кредитов;

- реальную возможность компании выплачивать дивиденды.

Сопоставление по этим моментам может помочь инвестору принять инвестиционное решение при выборе акций конкурирующих компаний.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.