Курс «ЭКСПЕРТ ПО ПРОВОДКАМ» — знакомьтесь с настоящими проводками и тренируйтесь их писать

На обучающей платформе в открытом доступе:

Тесты

Тесты с автопроверкой

по составлению 100 проводок

по всем разделам учета

(количество прохождений неограниченно)

Тренажеры

Тренажеры для запоминания:

— названий и номеров счетов,

— А и П счетов

(количество прохождений неограниченно)

Учебные материалы

Доступны для скачивания:

— схема записей на А счете

— схема записей на П счете

и другие материалы уроков,

а также нормативные документы:

— N 402-ФЗ «О бухгалтерском учете»

— План счетов и Инструкция по его применению

На первом занятии вы познакомились с основными бухгалтерскими понятиями и принципами.

Вы узнали что из себя по сути представляет бухгалтерский учет, познакомились с балансом, активами и пассивами.

А сейчас вы узнаете, что такое бухгалтерские счета, План счетов бухгалтерского учета, увидите его построение, также вы узнаете про виды счетов и познакомитесь с важнейшими бухгалтерскими понятиями — с дебетом и кредитом.

Для начала вспомним, два первых вывода, сделанные на прошлом занятии. Они перед вами.

Рассмотрим, как он это делает.

Снова возвращаемся к предыдущему занятию и вспоминаем, что бухгалтер фиксирует не что-нибудь, а события хозяйственной жизни.

Если к этой самой хозяйственной жизни присмотреться более внимательно, то мы увидим, что деятельность любого предприятия состоит из десятков-сотен и тысяч однотипных операций: закупка материалов, выпуск продукции, отгрузка товаров, получение выручки от покупателей, оплата поставщикам, начисление и выплата зарплаты и т.д.

Некоторые из этих операций могут происходить очень редко, может быть, раз в несколько лет, а другие — ежемесячно, ежедневно или по несколько раз в день.

Логично, что для того, чтобы эти операции фиксировать бухгалтеру необходимо их как-то группировать.

Так вот группируются они на счетах бухгалтерского учета, которые имеют соответствующие названия.

Например, задолженность за товары, отгруженные покупателям отражают на счете, который так и называется «Расчеты с покупателями и заказчиками» — на нем учитываются все операции по задолженностям наших покупателей, а сами товары и все их движение учитываются на счете, который называется «Товары».

Не трудно догадаться, что на счете «Касса» у нас учитываются все кассовые операции предприятия,

на счете «Выручка» — мы отражаем информацию о доходах,

на счете “Расчеты по оплате труда” у нас вся информация по зарплате и т.д.

Также каждому счету присвоен номер. Сейчас на вашем экране приведены несколько примеров хозяйственных операций, названий соответствующих этим операциям счетов и номера счетов

В международной практике бухучета вопрос перечня используемых счетов относится к профессиональному суждению бухгалтера – т.е. там каждый бухгалтер сам решает, как, что и где он будет отражать, эти вопросы стандартами не регламентируются.

В России же утвержден единый подход, поэтому в 2000 году Минфином был разработан используемый сейчас единый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

В Плане счетов в одном перечне собраны все счета, им присвоены конкретные номера, а в Инструкции к Плану счетов установлены правила отражения фактов хозяйственной деятельности на каждом из счетов.

Сейчас перед вами утвержденный Минфином, действующий в настоящее время, План счетов бухгалтерского учета.

Он достаточно большой, пока рассматриваем только на его левую часть.

Вот самое его начало в увеличенном виде.

Балансовых счетов у нас всего 62, им присвоены номера от 01 до 99

и есть еще 11 забалансовых с номерами от 001 до 011.

Вы, скорее всего, узнаете названия счетов, потому, что на прошлом занятии вы видели эти же самые названия в бухгалтерском балансе.

Построение Плана счетов обеспечивает согласованность учетных показателей с показателями бухгалтерской отчетности.

Вот этот баланс снова перед вами и вы видите, что все статьи баланса соответствуют позициям плана счетов: НМА, ОС, финансовые вложения и т.д.

Все различия касаются группировок, об этом мы поговорим чуть позже.

Абсолютно все цифры в балансе это остатки по счетам на определенную дату.

Для нас пока совсем не имеют значения цифры в этом балансе, нам важен принцип его построения и связь с Планом счетов, поэтому пока числовые показатели (остатки) мы уберем и составим схему представленного баланса. В результате получим вот такую таблицу:

Цифры убраны, а показатели (идентичные строки) — сгруппированы. Смотрим, что получилось.

Получилась та же схема баланса, которую вы видели на предыдущем занятии.

Наш баланс это 2 больших раздела: актив и пассив.

Каждый из этих разделов, в свою очередь, делится дальше.

Смотрим активы. Актив у нас делится на оборотные и внеоборотные.

Пассив это капитал и обязательства, которые, в свою очередь, бывают долгосрочные и краткосрочные.

При этом у нас выполняется равенство: Актив = Пассив = Капитал + Обязательства.

Эту формулу вам нужно обязательно запомнить, в дальнейшем мы разберем ее более подробно.

Сейчас эта формула для удобства выведена на отдельный экран.

Вот эта же самая формула, но в наглядном виде.

Для того, чтобы понять, каким образом мы формируем баланс из накопленных по счетам остатков, в этой таблице проставим напротив каждой строки номера счетов и получим вот такую красивую схему:

Это есть не что иное как упрощенный вариант формирования показателей строк баланса из данных, накопленных на счетах учета.

Обратите внимание, что какие-то счета у нас есть только в левом столбце (01, 04, 10 и т.д.), какие-то только в правом (80), а часть счетов попала и в левый и в правый столбцы (60, 62 и т.д.)

Как мы помним из первого занятия, все, что есть у предприятия, делится на активы и пассивы.

Соответственно, часть счетов учитывает только активы – это у нас активные счета,

часть – только пассивы – это пассивные счета, и еще есть такие,

на которых учитываются и активы и пассивы, соответственно, это активно-пассивные счета.

Сейчас мы будем разбираться, как эти счета устроены и как они работают.

Из первого урока мы с вами помним, что учету подлежат абсолютно все операции сплошным методом, соответственно по всем счетам у нас должно фиксироваться и их увеличение и их уменьшение.

Для удобства вычислений каждый счет имеет вид таблицы, в одну колонку которой записываются все операции по увеличению, то есть приход, а в другую – все операции по уменьшению, то есть расход.

Сейчас перед вами такие таблицы, но их две, потому, что непонятно, в какую колонку записывать приход, а в какую расход.

Обе таблицы позволяют фиксировать нужную нам информацию.

Сейчас вы видите, как работают эти таблицы.

Представьте, что перед вами банковский счет вашей организации. Утром на начало дня у вас было 300 руб. Днем вы продали, предположим, телефон и вам поступила выручка от покупателя 500 руб. и вечером заплатили поставщику за батарейки 100 руб.

Сколько у нас останется денег на счету к концу дня? 300+500-100=700 рублей. будет вечером.

Именно так работают счета.

При этом не важно, как расположены колонки: приход может быть и справа

То есть вот так тоже можно написать и результат получим тот же самый.

Сейчас вы познакомились с принципом отражения операций на любом из счетов:

Остаток на начало + Приход — Расход = Остаток на конец.

Здесь нет ничего сложного, каждый из нас точно таким же образом считает деньги в собственном кармане.

Обратите внимание на их вид, который в бухгалтерии принято называть самолетиками. Именно они сейчас перед вами.

При этом эти счета должны кое-что, кроме самолетиков, напоминать тем, кто смотрел первый урок.

Кстати, у вас сейчас наверное возник вопрос: чем работа бухгалтера отличается от простой записи в столбик всех операций? У нас есть Приход и Расход и их вполне достаточно.

Отвечу я вам на него чуть позже.

А пока снова вспомните первый урок. Мы говорили про то, что учету подлежат абсолютно все операции.

А вот в этих наших двух табличках операции только по расчетному счету.

Да, деньги пришли-ушли и мы это зафиксировали.

А где приход батареек (сколько, какие) мы ведь не записали.

То же самое и с погашением долга покупателем: информации о том, осталась ли у него еще задолженность или может это вообще его аванс мы с вами в этой таблице не видим.

А вот бухгалтер, когда делаем свои записи, делает их так, что все это ему становится известно. Наша задача разобраться, как он это делает.

Для этого снова вспоминаем первый урок.

Вот эту историю вспоминаем.

И описываем ее снова бухгалтерским языком.

Клад – оборотный актив.

Источником этого оборотного актива стала яма в земле: клад достали, яма у нас осталась.

Глубина ямы соответствует величине клада, то есть сундука.

Поэтому яма – это пассив – это информация об источнике и величине возникшего актива.

И, кстати, если сундук закопать обратно, то ямы не будет.

Как бухгалтер увидит все эти операции?

Извлечение клада у нас это не что иное, как событие финансово-хозяйственной жизни.

Чтобы зафиксировать абсолютно всю информацию об извлеченном кладе нам придется в одном месте записать всё, что сможем про величину появившегося у нас сундука, а в другом — про яму, которая образовалась после того, как сундук достали.

Появился сундук — появилась яма.

Закопают они завтра обратно этот сундук — исчезнет яма.

Думаю, что всем все понятно.

И если здесь всем все понятно, то можно сказать, что вы уже разобрались с бухгалтерскими проводками, потому, что в бухгалтерии у нас ровно то же самое, просто не при луне, а на бухгалтерских счетах.

Переносим свои знания про сундук на счета учета, вспоминаем, все что уже знаем, обобщаем и получаем следующее.

Учету подлежат абсолютно все операции сплошным методом, соответственно по всем счетам у нас должно фиксироваться и их увеличение и их уменьшение.

С точки зрения финансового учета появление клада есть ни что иное как событие в финансово-хозяйственной жизни.

Соответственно, чтобы его зафиксировать в учете необходимо отразить два взаимосвязанных события: появление ямы и извлечение сундука.

Клад у нас в итоге — на земле, яма — под землей, т.е. рассматриваем относительно поверхности земли.

Появляется клад, появляется и яма, закопаем обратно клад, исчезнет яма.

Картинка абсолютно зеркальная.

У нас уже есть две схемы бухгалтерского счета и они тоже зеркальные, идеально подходящие для того, чтобы учитывать клады и ямы от этих кладов.

Наш баланс это точно такая же зеркальная таблица:

левая часть равна правой, активы равны пассивам, пассивы — источники активов.

Приход — сундук, приход — яма от сундука.

Если мы приход сундука покажем слева, то естественно, что яма это будет обязательно приход справа, у нас ведь все зеркально, все относительно земли.

Если представить, что рытье кладов стало бы видом деятельности простоквашинских друзей, то завтра они могли выкопать не сундук, а, например, горшок.

И это событие в их финансово-хозяйственной жизни мы бы записали: приход — горшок, приход — яма от горшка.

Послезавтра еще что-то, соответственно — приход — амфора, приход — яма от нее же и так далее.

Приход по кладам, то есть активному счету может быть только слева. по ямам, то есть по пассивному счету — только справа.

Остатки, что начальные, что конечные по активному счету могут быть только там же, где и приходы — слева, а по пассивному счету — там же, где и приходы — справа.

Вот собственно мы и отразили в бухучете деятельность предприимчивой троицы.

Просто мы это сделали на обывательском уровне и языке, у нас с вами просто приходы и просто расходы.

Если все это оформить так, как принято в среде бизнеса, то мы получим следующее.

У нас два счета, один для учета активов, другой — для учета пассивов.

Наши счета работают симметрично: у одного приход слева, расход справа, а у второго приход справа, расход слева.

Можно легко запутаться в приходах-расходах слева-справа.

Поэтому очень умные люди — основоположники бухгалтерии — слова приход/расход убрали, а вместо них написали Дебет и Кредит.

Почему? Потому, что

Дебет это абсолютно всегда то, что слева, а кредит — абсолютно всегда то, что справа.

Хоть у активного счета, хоть у пассивного.

И сейчас никто не морочит себе голову приходом-расходом слева-справа, а просто все запоминают раз и навсегда, что Дебет — слева, Кредит — справа.

Сейчас перед вами схема абсолютно любого бухгалтерского счета.

Ее нужно запомнить раз и навсегда и у вас всегда будет порядок в учете.

Почему нельзя было оставлять всем понятные слова Приход и Расход?

Объясняю.

Для любого из нас приход это увеличение, при этом неважно приход чего: пришел человек — увеличение количества людей, приход денег — увеличение количества денег, приход товаров — увеличение количества товаров и т.д. Аналогично с расходом: израсходовали материалы — стало меньше материалов, расход денег — стало меньше денег.

Т.е. все мы знаем, что приход – это только увеличение, расход – только уменьшение,

Вспоминаем, что бухгалтерский счет это таблица с одной стороны у которой приход, а с другой — расход, слева — дебет, справа — кредит.

Так вот, Дебет и Кредит это Приход и Расход по-бухгалтерски.

Дебет и Кредит могут быть как Приходом, так и Расходом – все зависит от того, на каком счете у нас приход и расход.

В итоге мы просто приходы на активных счетах показываем только по дебету, а на пассивных — по кредиту.

И все. Никаких премудростей здесь нет и вся работа бухгалтера сводится к правильному определению вида бухгалтерского счета.

А теперь мы заменяем слова Приход/Расход на Дебет/Кредит.

Ставим плюс — там, где приход, минус — там, где расход, отмечаем где у нас начальные остатки.

Мы получили схему работы активного счета.

И схему работы активного счета.

Вы видите, что левую колонку каждого счета назвали Дебет, правую – Кредит.

Приходы, расходы и остатки — все проставляется в зависимости от вида счета.

Две этих схемы работы активного и пассивного счетов вам необходимо записать, зарисовать и запомнить любым доступным способом, а также к следующему уроку иметь шпаргалку с этими схемами перед глазами. Поверьте мне, они вам пригодятся много раз.

Если вам нужны именно такие красивые схемы, то их можно скачать с нашей обучающей платформы.

Деление счетов на активные и пассивные

If a building becomes architecture, then it is art

Сейчас, когда вы узнали как работают активные и пассивные счета, вспоминаем План счетов Минфина и нашу схему баланса, на которой указаны данные каких счетов где конкретно отражаются в балансе.

Если в плане счетов указать напротив наименования счета его вид, то вот что получается в итоге:

Буквы А и П в правой колонке –это тип счета: активный или пассивный. Вы еще видите буквы АП вместе – это так называемые, активно-пассивные счета, обладающие характеристиками как активных, так и пассивных счетов.

Узнать про каждый счет подробнее можно в Инструкции по применению Плана счетов, там про каждый счет будет написано, что и в каком случае отражается по дебету счета, а что – по кредиту.

На этом наш второй урок заканчивается.

Основные выводы, которые вам надо обязательно запомнить из этого урока сейчас перед вами.

Увлекательная бухгалтерия для программистов: бухгалтерский счет, обороты и остаток

Автор уроков и преподаватель школы: Владимир Милькин

А теперь представьте себя на месте бухгалтера организации, — неожиданное назначение, правда? Более того — вы главный и единственный бухгалтер ![]()

Компьютера у вас нет, но зато есть тетрадка и ручка. Про современные способы ведения бухгалтерского учёта вы ничего не знаете, поэтому такое положение дел вас совершенно не смущает.

10 мая 2014 года приходит директор и говорит:

— Товарищ бухгалтер, вот я с клиента 50000 рублей получил. Положите их, пожалуйста, в сейф и запишите в свою тетрадку.

Вы кладёте деньги в пустой сейф, открываете тетрадку и рассуждаете:

Вы кладёте деньги в пустой сейф, открываете тетрадку и рассуждаете:

— Напишу в начале страницы слово СЕЙФ.

— Разделю страницу на две части: ПРИХОД и РАСХОД.

— В ПРИХОД буду ставить сумму, которую положил в сейф.

— В РАСХОД буду ставить сумму, которую выдал из сейфа.

— Напротив суммы буду указывать дату совершения операции.

Соответственно ваша первая страница в тетрадке после записи будет такой:

СЕЙФ

ПРИХОД | РАСХОД

|

10.05.2014 50000 рублей |

Сколько денег находится в сейфе на данный момент?

12 мая 2014 года директор приносит ещё 25000 рублей от клиента.

Вы кладёте деньги в сейф и делаете запись в тетрадку. Первая страница тетрадки после этого будет уже такой:

СЕЙФ

ПРИХОД | РАСХОД

|

10.05.2014 50000 рублей |

12.05.2014 25000 рублей |

15 мая 2014 года приходит директор и говорит:

— Товарищ бухгалтер, родной, дай 10000 из сейфа. Нужно срочно оплатить за товар поставщику.

— Не вопрос, — отвечаете вы.

Достаёте из сейфа 10000, отдаёте директору и записываете выданную сумму в колонку РАСХОД:

СЕЙФ

ПРИХОД | РАСХОД

|

10.05.2014 50000 рублей |

12.05.2014 25000 рублей |

15.05.2014 | 10000 рублей

20 мая 2014 года к вам на чашку чая заглядывает знакомый. Он бухгалтер с образованием и, взглянув в тетрадку, говорит:

— Всё у тебя, конечно, неплохо получается. Но вот в настоящем бухгалтерском учёте принято левую часть страницы (которая у тебя ПРИХОД) называть ДЕБЕТ (ударение на первый слог), а правую (которая у тебя РАСХОД) называть КРЕДИТ (ударение также на первый слог). А ещё вместо слова СЕЙФ обычно используют КАССА.

Дебет соответствует приходу, а кредит расходу, верно?

Знакомый уходит, а вы решаетесь вырвать первую страницу и переписать её заново, чтобы всё называлось правильно:

КАССА

ДЕБЕТ | КРЕДИТ

|

10.05.2014 50000 рублей |

12.05.2014 25000 рублей |

15.05.2014 | 10000 рублей

25 мая 2014 года вам звонит директор:

— Сколько там у нас денег в сейфе?

— Товарищ директор, — поправляете вы, — правильно говорить не в сейфе, а в кассе.

— Ну научился… — бухтит директор, — так сколько там у нас денег в кассе?

Тут, конечно, можно было бы открыть сейф и пересчитать наличность. Но вы уверены в себе и в своей тетрадке, а потому решаетесь полностью положиться на данные вашего бухгалтерского учёта:

- вы открываете тетрадку на первой странице (КАССА)

- складываете все суммы в колонке дебет: 50000 + 25000 = 75000

- складываете все суммы в колонке кредит: 10000

- отнимаете одну сумму от другой: 75000 — 10000 = 65000

Вот он остаток денег в сейфе … тьфу в кассе:

— 65000 рублей

На следующий день к вам снова заглядывает ваш старый знакомый. Вы гордо рассказываете ему как смогли вычислить остаток денег в кассе без реального пересчитывания денег в сейфе.

Он внимательно смотрит на ваши выкладки и замечает:

— Ты знаешь, вот эти суммы, которые ты суммировал по дебету и по кредиту, они называются ОБОРОТАМИ. Соответственно 75000 — это у тебя дебетовый оборот, а 10000 — кредитовый оборот.

А потом подумав добавляет:

— А вот этот остаток в 65000, который ты получил, называется ОСТАТКОМ по дебету.

— А почему остатком именно по дебету? — спрашиваете вы.

— А потому, что ты его получил, отняв от дебетовых оборотов кредитовые, — отвечает знакомый — а, если ты хочешь быть совсем в тренде бухгалтерского учёта, знай: остаток по дебету по-другому ещё называется «дебетовый остаток«, «сальдо по дебету«, «дебетовое сальдо«. Все эти термины означают одно и то же.

Ну так чему равно дебетовое сальдо для кассы на данный момент?

Знакомый почти уходит, но в последний момент останавливается:

Знакомый почти уходит, но в последний момент останавливается:

— Знаешь, — говорит он, — я вижу, что ты готов узнать первую тайну бухгалтерского учёта. Вот этот твой листок в тетрадке — это на самом деле никакой не листок. Это самый настоящий БУХГАЛТЕРСКИЙ СЧЁТ. Бухгалтерских листков… тьфу счетов в учёте может быть целое множество и каждый отвечает за свой раздел учёта. В твоём учёте пока всего лишь один бухгалтерский счёт КАССА, который отвечает за учёт наличных денежных средств на предприятии.

— Ах вот оно что… — в задумчивости произносите вы.

У вас в учёте всего один бухгалтерский счёт. Как он называется?

Складской учет через Excel позволяет считать: остаток, расход и приход всякой продукции на складе фирмы или какого-либо завода, в особенности для тех организаций, которым требуется постоянное ведение отчетности материалов или готовых изделий. Если на больших предприятиях заказывают специальные программы, то в небольших фирмах обычно применяют табличный процессор, функциональности которого хватит для этих целей.

Excel — легкая программа ведения автоматизированного контроля на складе

Является простой и понятной платформой, к тому же поставляется совместно с самой популярной операционной системой — Windows.

Если хотите отказаться от ручного учета товаров на складе, то обратите внимание на наше решение для автоматизации. Узнать подробнее >>

Как вести складской учет в Excel (Эксель): особенности

Существуют определенные особенности использования, которые следует учитывать при его использовании:

- нет очередей на складе;

- вы нацелены на то, чтобы кропотливо работать с артикулами и сводками;

- готовы забывать в базу данных всю информацию вручную.

Также эффективно работать с Экселем можно в случае, когда контролем занимаются лишь несколько человек.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Кому могут помочь электронные реестры

Они используются теми предпринимателями, у которых небольшой поток покупателей, имеется достаточно времени для переноса информации о продаже в электронную таблицу.

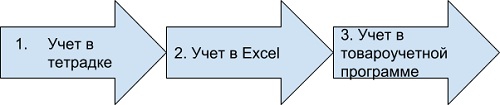

Вот приблизительная «эволюция» товароучета на небольших предприятиях. Этот рисунок был выполнен после опроса нескольких десятков предпринимателей.

Главным недостатком учета товара в Excel (Эксель) является то, что его невозможно связать с кассой.

Мобильное решение от Клеверенс исключает этот недостаток. Подробнее >>

Но при этом у ПО существуют и преимущества:

- в интернете имеется большое число свободных шаблонов для контроля;

- также можно самому или из ютуб-уроков научиться их заполнению.

Как вести контроль

Конечно, одного и того же ответа на этот вопрос дать нельзя, но существуют рекомендации, способные помочь вам понять, как вести учет товаров склада в Excel (Эксель) правильно.

- Требуется сделать справочники, для маленьких предприятий с одним магазином это условие не является обязательным.

- При некотором постоянстве перечня продукции нелишне вводить лист под названием «Номенклатура», в котором все будет представлено в электронном виде. Он может включать в себя совершенно разные сведения о продуктах, в зависимости от особенностей вашего бизнеса.

- Поступающий продукт должно учитывать на листе под названием «Приход», страница «Расход» предназначается выбывшим позициям, а в «Остатке» следует записывать нынешнее состояние.

Организация складского учета в Excel — таблица

Программа ведения создается очень просто, для этого рассмотрим пример, на который вы сможете ориентироваться при формировании своего софта.

Создаем справочники

Справочники «Поставщики» и «Покупатели» заполняются по одной и той же форме: первый столбец — наименование компании, второй — код, третий — юридический адрес, и четвертый — комментарий, в котором вы можете вносить различные примечания, связанные с организацией.

Затем создадим справочник «Точки учета», это требуется, если в вашей компании несколько магазинов и/или складов. Она состоит из трех столбцов.

- Название места.

- Кода точки.

- Комментария.

После чего создадим раздел «Номенклатура» состоящий из 5 столбцов.

- Название.

- Сорт (или про другую подобную характеристику).

- Единица измерения.

- Размеры.

- Комментарий.

Разработка «Прироста»

Создаем новый лист и называем его «Приход». Он будет состоять из 10 колонок: имя, дата, № накладной, поставщик, код, точка контроля, единицы измерения, количество, цена и стоимость.

Таблица для учета расходов товаров в Excel (Эксель) составляется аналогичным образом, только после графы «№ накладной» идут следующие столбцы: «Точки отгрузки», «Точки поставки», а также столбец «Покупатель» — затем следует сразу же начать вставить четыре последних полос из листа «Приход».

Как наладить автоматическую работу

Чтобы все работало в режиме автоматизации, нужно связать некоторые столбцы из неодинаковых таблиц, такие как заглавие изделия, ед.изм., количество и цена. Чтобы сделать это, следует в реестрах, графа в котором присутствует 2-й и последующие разы, указать в качестве типа данных «Список», а строка «Источник» состоит из надписи: ДВССЫЛ («номенклатура!$А$ 4:$A$ 8») — приведен пример к столбцу «Наименование товара». По аналогии надо сделать и в оставшихся столбцах.

«Итоги»

«Оборотная ведомость»/»Итоги» состоит из 8 столбцов: наименование, ед.изм., сорт, характеристика, остаток на начало, поступление, отгрузка, сальдо на _, шт.

Каждый из них заполняется автоматически, лишь «Отгрузка» и «Поступление» используя формулу: СУММЕСЛИМН, а остаток — с помощью математических операций.

Инструкция по ведению

Для внедрения учета необходимо следовать следующему порядку шагов.

- Сначала следует провести инвентаризацию, главное — делать это внимательно, не допуская ошибок.

- Определить структуру.

- Следует выбрать шаблон, по которому будет вестись таблица, ведь помимо предложенного нами, в сети существует ещё большое количество всяческих вариаций, которые предназначены для многообразных целей.

- Сделайте или скачайте, а затем установите образец.

- Проведите первичное детальное заполнение справочников.

- Если требуется, то проведите редакцию, введя новые поля.

- Проверьте ошибки, проведя имитацию активности в магазине.

- Научите работников работать с ПО.

- Лучше создавать на каждый отчетный период отдельные листы, для предотвращения нагромождения.

Несколько обязательных принципов

При формировании собственной программы для учета склада в Excele необходимо придерживаться всех правил, чтобы не допустить ошибок.

Распорядок приемки

- Принимать товар у подрядчика следует, придерживаясь одних и тех же правил. Кладовщик обязан не только изучить документы но, но и также сверить позиции и провести сравнение сведений.

- Не вносить изменения в таблицу, пока не будет проведена сверка.

- Во избежание ошибок необходимо делать перепроверку показаний на всех этапах.

Режим перемещения

Довольно часто случается так, что изделие перемещается от одного хранилища к другому, или же он мигрирует внутри склада. В таком случае ответственный с того склада, откуда переместилось изделие, делает пометку в листе «Расход», а ответственный на базе, куда поступило, делает об этом заметку в «Приходе». Когда же подобные манипуляции происходят в пределах одного и того же помещения, эти операции выполняет один и тот же работник.

Норма отпуска со склада

В случае использования одной таблицы для всего, фиксация движения товара происходить внутри файла. Если вы работаете не с одним документом, то всё это отражается в обоих файлах, и делать это будете вручную.

Условия проведения инвентаризаций, когда используются Excel-таблицы

Процесс слишком слабо автоматизирован, из-за этого проведение инвентаризации будет примитивным, но одновременно простым. Всё, что потребуется, это пересчитать изделия вручную, а после сравнить полученные данные с цифрами из документа. После частичного списания документ надо привести к соответствию с информацией об инвентаризации, сделать это надо вручную.

Со слов наших клиентов ПО «Склад 15» ускоряет процесс инвентаризации в 5 раз. Узнать подробнее >>

Шаблон Excel при аналитике продаж

При учете продукта подобает подбирать удобный для вас стандарт, в который вы будете вносить какие-либо сведения.

Так, шаблон продаж может принять следующий вид.

- Наименование.

- Его артикул.

- Ед.изм.

- Количество.

- Стоимость.

- Цена.

Для гораздо большего удобства проведения аналитики следует создавать для каждого месяца новый лист. Ниже приведен пример таблицы учета склада в Excel.

|

А |

В |

С |

D |

|

Поставщики |

|||

|

Наименьшее |

Код |

Юридический адрес |

Комментарий |

|

ООО «Москва» |

12-01 |

||

|

ООО «Лето-3» |

12-02 |

||

|

ЗАО «Утро» |

12-03 |

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

«Складской учет» в Эксель

Таблица в обязательном порядке должна состоять из таких разделов.

- Артикул, необходимый, чтобы быстро искать товар в списке, его берут согласно данным производителя.

- Название с краткой характеристикой. К примеру: сарафан «Роза» красный с цветами.

Также название возможно придумать самому или же взять у производителя.

- Единица измерения. Могут быть как штуки, так и погонные метры с другими видами измерения.

- Остатки.

- Цена.

- Шипчандлер.

Помимо этого, вы можете создавать и другие столбцы, всё зависит от специализации вашего бизнеса.

На отдельной странице нужно поместить справочник представителей торговых организаций (ритейлеров).

Проблемы при работе с реестром

В таблице Excel (Эксель) при учете расхода и прихода товаров используется программа, но она имеет ряд минусов.

- В случае случайного изменения сотрудником данных, а затем выходя из документа, сохранив его, отыскать ошибку будет трудно.

- Чтобы учитывать все удаленно, можно использовать Google Tables, но когда будет достигнут порог в 100 и более строк, программа станет «тормозить».

- Запрещено интегрировать таблицу с ПО ведения бухгалтерии и кассой.

- Не существует шансов провести контроль остатка по сроку реализации, планировки поставок, доходов и т. д.

- Не выйдет включить сканер, работа производится вручную.

- Файл не может использоваться единовременно разными пользователями, за исключением таблицы от Гугла.

- Отсутствие настройки автоматической проверки сведений, кроме числовых, буквенных и т. п.

Обзор бесплатного программного обеспечения учета

Чтобы сэкономить бюджет компании, можно прибегнуть к общедоступному софту. В интернете можно найти программы, которые на первых этапах бизнеса могут стать прекрасной альтернативой Excel.

Редактор OpenOffice

Этот вариант является самым популярным среди пользователей. Поставляется в составе бесплатного пакета Apache OpenOffice.

Софт имеет русскую локализацию, и грузится быстрее Экселя, при меньшем весе продукта.

Единственным неудобством при работе может быть то, что автоматически файлы сохраняются в формате ODS, но также имеется формат XLS.

LibreOffice Calc

По интерфейсу и доступным функциям очень похожа на предыдущую. Что не удивительно, ведь разрабатывалась она одним из программистов OpenOffice. Но в отличие от неё, программа умеет не только читать, но и также сохранять файлы в более совершенно формате XLSX.

Открывается приложение в течение нескольких секунд. Имеется возможность поработать с макросами и дополнительными функциями.

PlanMaker

PlanMaker является третьим бесплатным решением для ведения отчетности. Разработчиком она включена в пакет SoftMaker.

Может выполнить те же операции, что и две предыдущие, но в отличие от них имеет бесплатную и платную версии. Первая поддерживает старый формат Эксель — XLS, а вот платное ПО будет работать с файлами более современного типа — XLSX.

Что дает учет через Excel

Функционал ориентируется на макросы. Но чем опытнее программист, написавший программу, тем большее число различных действий может делать юзер.

Наиболее встречаемые действия, в таких Эксель-шаблонах, следующие:

- Приход и расход товаров на разных листах.

- Поиск в базе настраиваемый.

- Перспектива вести клиентскую базу.

- Формируется прайс.

- Отображаются скидки.

- Возможно создать автонаценки.

- Возможность вести финансовую отчетность.

- История отгрузки и поступление доступна ламеру.

- Можно формировать оборотную ведомость за отчетный период.

- Можно, используя различное число фильтров, просматривать текущее количество.

- Согласно введенным данным создается шаблон счета, а также накладная для печати.

Перечисленные выше функции практически максимальные, которые возможно создать, работая в табличном процессоре Microsoft Excel.

Аналоги в платном сегменте

Отличия бесплатно распространяемых продуктов от программ, за которые необходимо заплатить, заключается в том, что все шаблоны уже загружены в них. Но при этом они десктопные, что является неудобным при работе с нескольких устройств из-за того, что ПО загружается в память девайса. Ниже приведено сравнение.

Таблица — Сравнение «Склад Excel» и «Склад производства»

|

Название |

Ключевые характеристики |

Стоимость в рублях |

|

Склад Excel |

|

Семь-восемь тысяч рублей |

|

Склад производcтва |

|

8 500 рублей |

Достоинства учета складских остатков

Из-за некоторых преимуществ, она популярна среди некоторых предпринимателей.

- Относительная дешевизна.

- Не требуется интернет.

- Бесконечная настройка под себя.

- Потенциал ведения нескольких таблиц.

- Простота в ведении.

- Готовые шаблоны.

- Схожие по функционалу программы, за которые не надо платить.

- Имеется реализация подключения мобильной кассы, но все данные придется вносить всё равно вручную.

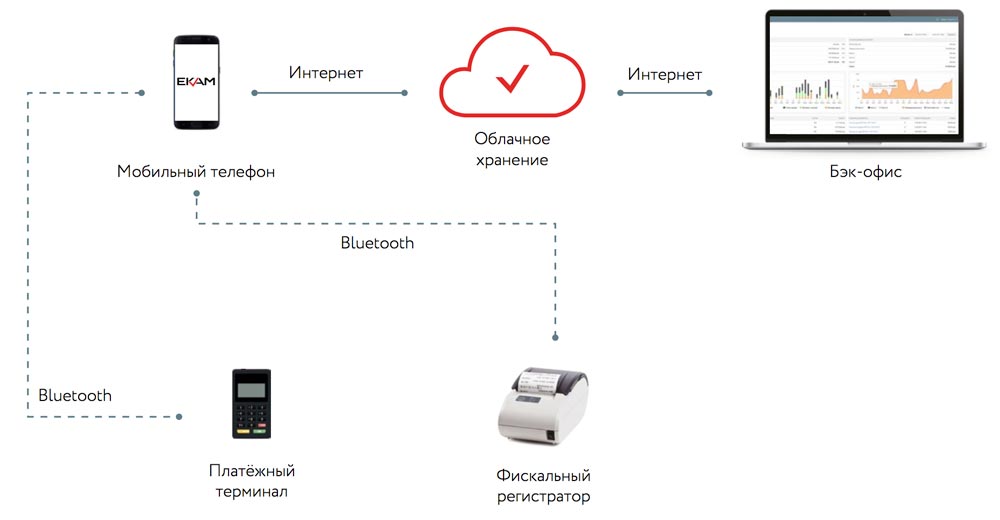

Схема подключения

Складской учет: недостатки ведения

Из-за больших минусов контроль с помощью Эксель применяется лишь малыми предпринимателями.

- Одна ошибка при заполнении реестра складского учета приходов, расходов, остатков в Excel с большой долей вероятности приведет к серьезному перекосу отчетности.

- Исключено напрямую интегрировать онлайн-кассу.

- Промежуточные носители информации необходимы в использовании.

- Сложно формировать в автоматическом режиме различные документы.

- Присутствует возможность потери данных.

- Невыполнимо удаленное ведение.

- При проведении инвентаризации возникают трудности.

- Отсутствует техническая поддержка.

Мы постарались подробно рассказать о том, как правильно вести учет на складе товаров, все нюансы и правила. Важно учитывать специфику деятельности вашего предприятия. Компания «Клеверенс» реализует ПО для различных отраслей бизнеса, поэтому вы можете смело обращаться к нам за помощью в подборе необходимого софта.

Количество показов: 192716

Что такое дебет и кредит в бухгалтерии простыми словами с примерами. Кредитовое и дебетовое сальдо, оборот. Расчеты, таблицы.

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

![Тинькофф. Кредитные системы [debit card][sale]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%20728%2090'%3E%3C/svg%3E)

Дебет и кредит — что это

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

- Дебет — это приход, левая колонка счета, обозначается ДТ.

- Кредит — это расход, правая колонка счета, обозначается КТ.

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем «Касса», достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Кошелек покупателя» и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Что такое дебетовое и кредитовое сальдо

Дебетовое сальдо — это превышение итоговой суммы по дебет счету по сравнению крЕдитом.

Кредитовое сальдо — это превышение итоговой суммы по кредиту счета в сравнении с дебетом.

Рассмотрим пример.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты.

Дебетовый оборот — совокупность операций прихода денежных средств, а кредитовый оборот — отражает совокупность операций расхода денежных средств.

![Тинькофф. Кредитные системы [debit card][sale]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%20728%2060'%3E%3C/svg%3E)

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

На любом предприятии крупного, среднего и малого бизнеса должна быть налаженная бухгалтерия. Финансовая грамотность пригодится также и для элементарного ведения домашнего бюджета. Необходимо понимать что означает дебет и кредит.

Методы бухгалтерского учета

Основными понятиями, которыми оперируют бухгалтеры, являются «дебет» и «кредит». Термины эти довольно абстрактны, могут быть взаимозаменяемы и оба могут трактоваться как методы описания уменьшения или увеличения средств на счету.

Понятия дебета и кредита противоположны. В переводе с латыни дебет означает «должен он», а кредит «должен я».

Простыми словами, дебет – это имеющиеся в наличии сбережения или поступающие на счет средства. В отношении предприятия дебет – это сумма в кассе или на расчетном счету. Помимо денежных средств, к дебету относится также имущество.

Кредит – это расходы предприятия или частного лица.

Бухгалтерская отчетность прихода и расхода

Для оценки деятельности предприятия или поступлений и затрат в домашний бюджет понятия дебета и кредита фиксируются в таблице с двумя столбцами. Слева записывается дебет, а справа кредит. Анализ всех приходных и расходных операций позволяет увидеть реальную картину движения финансов.

В идеальном варианте дебет и кредит должны совпадать, еще лучше, если дебет превышает кредит – это означает, что вы находитесь в прибыли.

Если кредитная сумма больше дебетовой, это говорит об убыточной деятельности организации. Возникает дефицит бюджетных средств. Таблица приходов и расходов помогает выявить лишние растраты и соблюсти баланс.

Когда дебет выступает приходом, а когда становится расходом?

В бухгалтерской системе проводок существует разделение счетов на активные и пассивные:

- На активных счетах отражается информация о поступлении, списании и текущем состоянии средств предприятия. Дебет на таких счетах показывает приход денежных средств, вложений и возврат задолженности перед компанией. Кредит показывает расход средств и уменьшение имущества организации.

- Пассивные счета отражают источники хозсредств и изменений. Здесь дебет отражает расход прибыли, фондов, а кредит – приход (возврат долгов, рост прибыли).

На активных счетах дебет выступает приходом, а кредит расходом, а на пассивах – функции методов противоположны. Движение средств происходит из кредита в дебет в случае активов, и от дебета в кредит в пассивах.

Дебет отражает остатки имущества на активно – пассивных счетах, а кредит – источников. Для связи двух понятий используют термин «сальдо».

Если растет дебет на активных счетах, это говорит об увеличении собственности организации. При росте дебета на пассивном счете уменьшаются средства предприятия.

Применение дебета и кредита на практике

Бухгалтерская отчетность всегда сбалансирована. Любая покупка, сделка несет за собой одновременное появление дебета и кредита на счетах. Средства, приходящие в компанию, бухгалтерия обычно списывает. При росте активов увеличиваются дебетовые счета, при покупке мебели и инвентаря, активы также увеличиваются.

- Покупка нового оборудования на предприятие увеличивает дебетовый счет (активы), но также увеличивает и кредит, показывая сумму средств на расчетном счете.

- Кредит в банке на развитие организации записывается на счет дебета, а на кредитный счет идет сумма задолженности перед финансовым учреждением. Такая процедура получила название двойной системы счета.

Таким образом, счета уменьшаются и увеличиваются при сравнении дебета и кредита. Деньги постоянно перемещаются по счетам, а дебет и кредит показывают перераспределение средств при их поступлении и расходе на предприятии.

Различие дебетовой и кредитной карт

Кредитные средства – те, которые организация дала в долг, в наличии они не имеются, но отражены как обязательства должника. Кредиторы собирают деньги. При зачислении средств на счет, кредит увеличивается.

Дебетовая карта может быть использована для перечисления денег со счета в любой нужный момент, отображает рост расходов на счету дебета.