Брак и потери есть на любом производстве, более того — Налоговый кодекс разрешает учитывать потери при производстве или транспортировке в материальных расходах. Как разобраться со всем этим, рассказываем в статье.

Брак и потери: в чем разница

На любом производстве могут по ошибке сделать бракованную вещь или потерять часть сырья из-за неправильной транспортировки. Это называют браком и потерями, но эти слова не синонимы:

- Брак — когда на производстве сделали некачественную вещь. Это могли заметить в процессе работы или уже когда товар привезли клиенту, а тот увидел дефект.

- Потери, их еще называют технологическими потерями, — это когда компания несет дополнительные расходы, потому что что-то пошло не так, например закупили слишком много сырья и оно испортилось.

Чтобы взять брак и потери под контроль, нужно сначала определить свои нормы.

Шаг 1. Определить свои нормы брака и потерь — они будут разными на каждом производстве

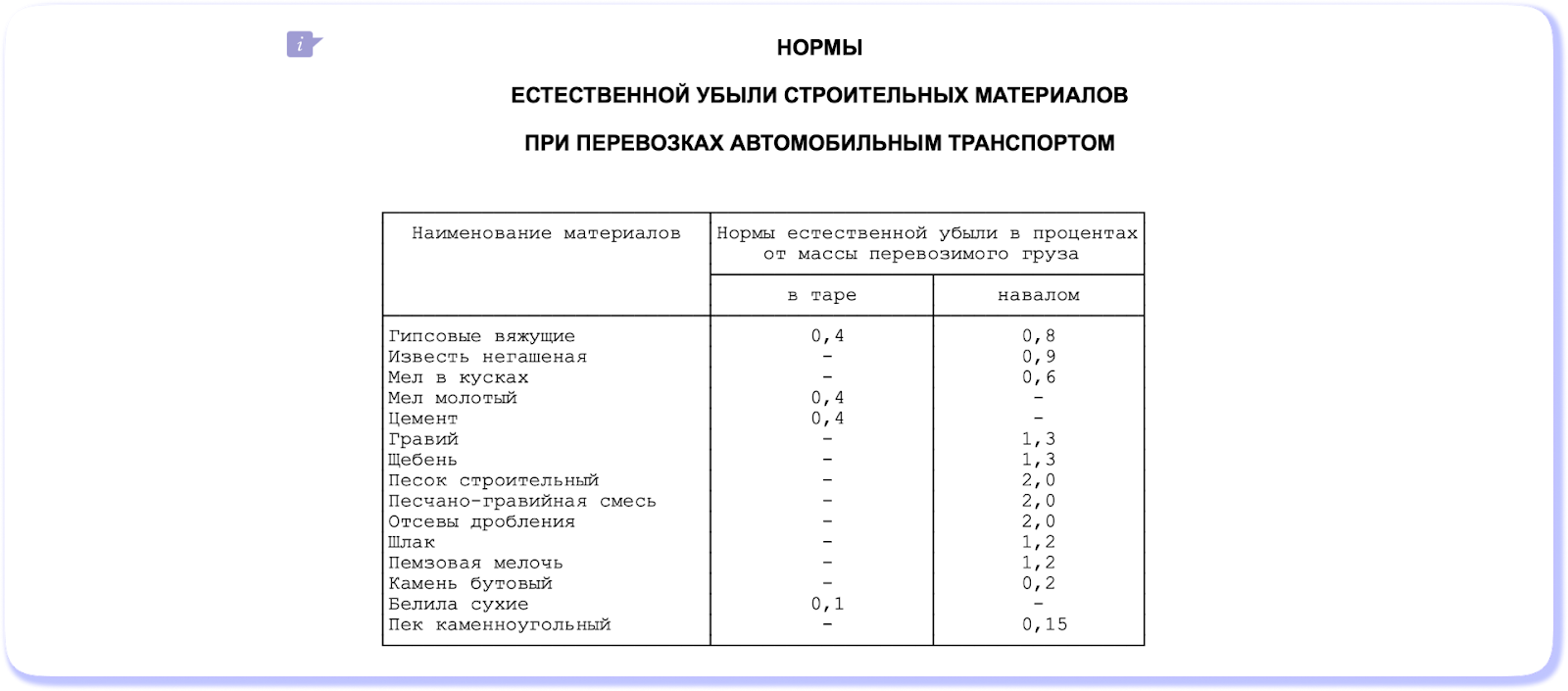

Существуют нормы, сколько процентов сырья и товаров можно потерять при производстве и транспортировке. Эти нормы можно устанавливать самим или ориентироваться на разные документы, например во время перевозки песка можно потерять 2%. Об этом написано в постановлении Госснаба СССР N 78:

Чаще производства прописывают эти нормы сами или ориентируются на данные в целом по отрасли. Чтобы узнать свою норму, предприятие собирает статистику прошлых периодов: смотрит, какой процент брака и потерь уже понесли, и затем учитывает эту цифру в будущем.

Например, в «Шьем шузы» апрель был удачным месяцем: хорошо заработали, сотрудники получили неплохие бонусы, все довольны. Процент брака в этом месяце был 4%, а потерь — 2%. «Шьем шузы» берет эти цифры за ориентир и говорит сотрудникам: у нас допускается столько-то брака. Больше — нельзя, иначе это скажется на прибыли и зарплатах.

Пример: брак и потери на строительном производстве

По опыту, при производстве бетонных лотков для дорог брак может быть на уровне 5%. Причины разные: сотрудники неправильно настроили оборудование или поставщики привезли песок для смеси не той фракции. Эту цифру зашивают в себестоимость.

Потери на производстве тоже есть — их находят во время инвентаризации. Например, смотрят, что не хватает тонны песка, и разбираются, что произошло. Но сделать это непросто, потому что при работе с сыпучими материалами многое зависит от сезонности: например, вес песка может меняться в разную погоду. И таким производствам нужно закладывать не потери, а вероятную усушку.

Шаг 2. Зашить процент брака в себестоимость продукции

Выше мы говорили, что каждое предприятие само устанавливает приемлемый процент брака и потерь, допустим 4 и 2%. Теперь разберемся, как посчитать эту цифру — рассказывать будем на примере брака, потому что с потерями все то же самое.

Формула для расчета брака в себестоимости несложная: нужно соотнести количество бракованных изделий на партию товара. Например:

- 100 единиц — партия;

- 5 единиц из партии — брак.

Считаем:

- 5 * 100% / 100 = 5%.

Это очень упрощенная формула, чаще же на предприятиях считают процент от себестоимости — так точнее. Следите за руками:

- 100 000 ₽ — потратили на производство 100 единиц;

- 1 000 ₽ — потеряли на браке 5 единиц.

Получается, процент брака — не 5%, а 1%.

Производства больше интересует, сколько денег они потратили на брак, а не сколько единиц брака было всего. Потому что брак бывает разный: что-то идет в мусорку, а что-то можно переработать в новое изделие. Но это тоже расходы — на утилизацию или устранение дефекта — и их нужно учитывать.

В целом брак, который обнаружили на производстве, учитывают в переменных расходах — тех, которые компания несет, чтобы сделать свою продукцию. Допустим, партия товара обходится в 1 млн рублей, при количестве брака в 1% эту сумму нужно увеличить на 10 000 рублей.

Иногда брак обнаруживается не на производстве, а уже у покупателей — тогда на эту сумму уменьшают прибыль компании.

Шаг 3. Разобраться с причинами брака и потерь: сотрудники, оборудование, сырье

Мы уже говорили, что потери и брак нужно учитывать всем производствам, но это важно и для других сфер бизнеса, например:

- Общепит — если клиент вернул невкусный салат на кухню, это считается браком.

- Торговля — поставщик прислал партию товара и некоторая часть оказалась некачественной. Даже если в договоре написано, что такой товар можно вернуть, это дополнительные расходы.

- Услуги — да-да, в услугах тоже есть брак. Это когда услуга выполнена некачественно. К примеру, у клиентки салона красоты на следующий день вздулось и потрескалось покрытие на ногтях и она просит переделать маникюр.

То же самое с потерями: можно разлить дорогой шампунь в парикмахерской или забыть убрать продукты в холодильник в ресторане.

Здесь важно не просто учесть брак и потери и зашить их в себестоимость товара, но и разобраться, почему так случилось и что сделать, чтобы в будущем этого не было.

Причины брака и потерь могут быть самые разные.

- Оборудование настроили неправильно или со временем что-то стало барахлить.

- Сотрудники сделали продукт не по технологической карте. Допустим, если изделие должно простоять в печи 6 часов, нельзя сокращать это время.

- Кто-то своровал сырье. Потери возникают по этой же причине: везли сахар, отсыпали себе пару пакетов, следующая смена сделала так же.

- Поставщик привез сырье другого качества или с иными характеристиками, например более крупный песок.

По опыту, такое бывает часто. Казалось бы, зачем делать продукт не по техкарте, но когда зарплаты сотрудников на производстве зависят от количества сделанных изделий, вопрос отпадает. Чем больше сделаешь, тем больше заработаешь. Вот сотрудники и гонятся за количеством, пренебрегая качеством.

С причинами брака и потерь всегда нужно работать: недостаточно просто посчитать их и включить в себестоимость. Иначе брака станет слишком много, и это повлияет на прибыльность бизнеса.

Шаг 4. Создать отдел качества для работы с браком

Итак, посчитали свою норму, зашили ее в себестоимость, узнали причину. Но, чтобы учитывать брак и потери на производстве системно, нужно сделать еще кое-что:

- Создать отдел контроля качества, который будет системно проверять сначала качество сырья, а затем готовую продукцию — и отмечать, сколько вышло брака. Единой формы документа для проверки нет — можно сделать свою или скачать на Консультанте.

- Передавать данные начальнику производства, который сразу же будет с ними разбираться. Если утренняя смена сделала десять единиц, из которых пять оказались с браком, нужно приостановить производство и разобраться, почему так. Если не реагировать сразу, можно выпустить целую партию товара с большим процентом брака.

- Менять систему мотивации сотрудников. Например, при сдельной работе зарплата может зависеть не только от количества, но и от процента брака.

Итак, подытожим.

Брак и потери есть на любом производстве — их закладывают в себестоимость продукции, но стремятся снижать. Чтобы узнать приемлемую норму брака и потерь для своей компании, нужно собрать статистику прошлых периодов.

С браком и потерями всегда работают: разбираются, что пошло не так и как это можно исправить. Чтобы делать это системно, в компании создают отдел контроля качества.

Поможем разобраться с браком

Если вы заметили, что на производстве или в торговле слишком много брака и потерь, с этим нужно разбираться. Наши финдиры могут помочь: выяснить, почему так получилось, и подсказать, как исправить ситуацию. Тогда процента брака станет меньше, себестоимость также уменьшится — и это поможет увеличить прибыль.

Вот как мы обычно работаем:

- Сделали +2,5 млн рублей к маржинальному доходу в кризис.

- Получили +5 млн ₽ чистой прибыли за три месяца.

- Разморозили 25 млн ₽ со склада и научились закупать наиболее маржинальные товары.

Тип бизнеса, город и даже страна — не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Виды и причины возникновения потерь в процессе производства продукции

Методы определения величины потерь при выпуске продукции и способы их сокращения

В современной условиях успешны компании, которые имеют конкурентные преимущества в части минимизации издержек на выпуск своей продукции.

Производственные издержки состоят из экономически целесообразных затрат ресурсов компании и различного рода потерь, которые увеличивают себестоимость выпуска продукции, но не приносят никакой ценности для ее потребительских свойств. Поэтому, когда речь заходит о необходимости снизить себестоимость выпускаемой продукции, в первую очередь менеджмент компании должен проанализировать производственные потери и постараться если не устранить их, то хотя бы минимизировать.

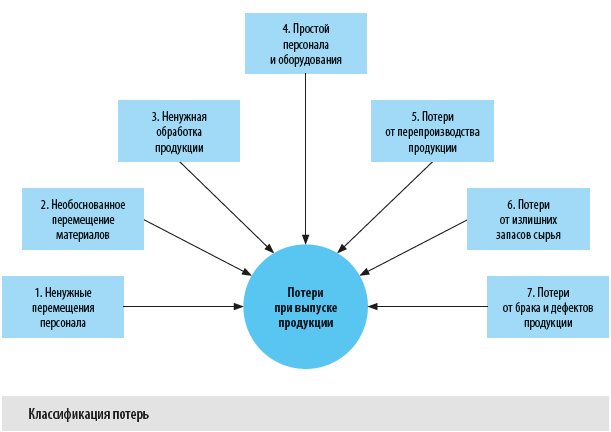

ПОТЕРИ В ПРОЦЕССЕ ПРОИЗВОДСТВА ПРОДУКЦИИ: ВИДЫ И ПРИЧИНЫ

Потери ресурсов в процессе производства продукции могут быть как явными, так и скрытыми. Например, потери продукции в результате производственного брака достаточно легко выявить и подсчитать сумму ущерба от них. А потери в виде выплаты зарплаты за время, потраченное персоналом на ненужные перемещения, или простой определить гораздо труднее, но суммовой ущерб от них может быть даже выше, чем у потерь от производственного брака.

Прежде чем начинать работу по сокращению потерь, менеджмент компании должен определиться с их классификацией и понять причины, по которым эти потери появляются в процессе производства.

Концепция «бережливого производства» говорит о том, что все потери, возникающие в процессе выпуска продукции, можно классифицировать на семь групп (см. рис.).

Рассмотрим суть и основные причины появления каждого вида указанных потерь при производстве продукции.

Потери от ненужного перемещения персонала

Производственный персонал в процессе работы совершает передвижения, которые не связаны с самим выпуском продукции, отсюда и возникают потери от ненужных перемещений. В результате компания оплачивает этим сотрудникам рабочее время, не связанное с производственными операциями.

Чаще всего такие потери возникают по следующим причинам:

• нерациональное расположение производственного оборудования. В этом случае персонал теряет время за счет излишних передвижений между различными видами оборудования или различными производственными помещениями;

• нерациональная организация рабочих мест производственного персонала, которая приводит к лишним тратам рабочего времени на перемещения за инструментом, оснасткой или инвентарем.

Потери от необоснованного перемещения материалов

Эти потери возникают вследствие дополнительных погрузо-разгрузочных работ с сырьем/полуфабрикатами или готовой продукцией, которые не связаны с производственным процессом. Выражаются как в излишних затратах на рабочее время персонала, так и в расходах на используемое при необоснованном перемещении материалов оборудование.

Главные причины таких потерь:

• неэффективная планировка помещений, используемых при производстве продукции, которая требует дополнительных перемещений материалов между производственным оборудованием;

• нерациональное расположение вспомогательных и производственных помещений, требующее дополнительных перемещений материалов между ними в процессе выпуска продукции.

Потери от ненужной обработки продукции

Эти потери возникают в случаях, когда ресурсы компании затрачиваются на создание в процессе производства свойств или характеристик продукции, которые не имеют значения для заказчика или потребителя.

Самые распространенные причины таких потерь:

• выпуск продукции с ненужными заказчику/потребителю функциями;

• необоснованное усложнение конструкции или параметров продукции;

• использование неоправданно дорогой упаковки для выпускаемой продукции.

Потери от простоя персонала и оборудования

Потери от простоя возникают как непосредственно в ходе технологических операций, так и во временных промежутках между ними и выражаются в затратах на оплату труда производственного персонала за время простоя и в сумме упущенной выгоды от неизготовленной продукции за время простоя оборудования.

Потери данной группы возникают по разным причинам:

• поломка производственного оборудования;

• выход из строя программного обеспечения для производства продукции;

• нехватка сырья или полуфабрикатов для технологических операций по выпуску продукции;

• отсутствие необходимой для выпуска продукции технологической или нормативной документации;

• ожидание распоряжений руководства.

Потери от перепроизводства продукции

Это, пожалуй, наиболее значимый вид потерь, величину которых нельзя определить простым подсчетом. Сумма таких потерь складывается:

• из платы за использование дополнительных кредитных средств на закупку сырья и материалов;

• затрат на использование дополнительных складских помещений;

• расходов на дополнительные погрузо-разгрузочные работы с излишней продукцией;

• потерь готовой продукции вследствие естественной убыли;

• потерь от уценки и утилизации продукции, не реализованной в связи с истечением срока годности.

Причин возникновения подобных потерь много:

• выпуск продукции в объемах, превышающих спрос на нее;

• выпуск продукции, на которую покупательский спрос минимален;

• выпуск продукции слишком большими партиями;

• выпуск продукции из расчета максимальной загрузки производственных мощностей;

• некачественное планирование реализации продукции покупателям компании.

Потери от излишних запасов сырья и материалов

Такие потери появляются в случаях закупки сырья и материалов в объемах, превышающих фактические потребности производства.

Службы закупок часто аргументируют повышенные закупки выгодой от ценовых скидок поставщиков, минимизацией транспортных расходов и необходимостью исключить простои производства из-за нехватки сырья и материалов на складе. Однако часто эти выгоды перекрываются потерями от дополнительных затрат на аренду складских помещений, расходов на оплату дополнительного труда сотрудников склада, затратами на привлечение кредитных средств на закупки, а также потерями в виде естественной убыли и порчи при хранении сырья и материалов на складах.

Главные причины возникновения этого вида потерь:

• не нормируются запасы сырья и материалов на складах;

• не контролируется динамика запасов сырья и материалов на складах;

• объемы закупок сырья и материалов выше, чем фактические потребности производства в них;

• не отслеживаются запасы неликвидных сырья и материалов на складах, не ведется работа по их минимизации.

Потери от брака и дефектов продукции

Эти потери появляются в результате выпуска бракованной продукции (т. е. продукции с неустранимыми дефектами) и продукции, которая из-за различных дефектов требует либо их устранения, либо уценки. Величина таких потерь рассчитывается как сумма утилизированного брака, затрат на переделку дефектов и размера потерь от уценки дефектной продукции.

Причины таких потерь:

• недостаточно высокое качество входного сырья и материалов;

• несоблюдение технологических регламентов производства продукции;

• состояние производственного оборудования не позволяет обеспечить требуемое качество продукции;

• недостаточная квалификация производственного персонала.

МЕТОДЫ ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ПОТЕРЬ ПРИ ВЫПУСКЕ ПРОДУКЦИИ И СПОСОБЫ СОКРАТИТЬ ИХ

Чтобы определить, какие потери следует сокращать в первую очередь, в каждой конкретной компании необходимо предварительно рассчитать их величину. Понятно, что для каждого из семи рассмотренных нами видов потерь методика расчета их величины будет разной, поскольку на их причины и размер влияют различные по своей природе факторы.

Размер потерь от ненужного перемещения персонала

Рассчитать величину таких потерь поможет хронометраж рабочего времени производственного персонала, который проводится с помощью таких инструментов, как фотография рабочего дня, контрольные наблюдения, видеофиксация перемещений сотрудников и т. п.

На основе результатов хронометража определяется среднее время неэффективных перемещений производственного персонала за определенный период, оптимальный вариант — месяц. Затем рассчитывается сумма потерь, которая выражается в начисленной по постоянным ставкам заработной плате за время этих перемещений и взносах в социальные фонды на эту зарплату.

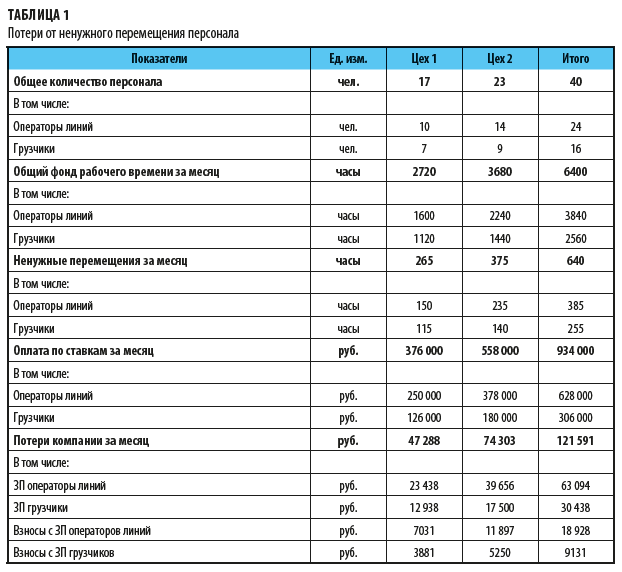

Возьмем, например, комбинат по производству напитков. На комбинате продукция выпускается в двух производственных цехах, в процессе производства задействованы операторы разливочных линий и грузчики цехов. Рассчитаем потери от ненужных перемещений персонала за июнь 2020 г.:

1. Вносим в расчетную таблицу данные о количестве производственного персонала по каждому цеху.

2. Рассчитываем общий фонд рабочего времени по каждой категории персонала и производственным цехам (количество человек × на 160 ч).

3. Указываем данные хронометража по ненужным перемещениям производственного персонала в часах за месяц.

4. Рассчитываем зарплату по постоянным ставкам персонала (количество человек × постоянная часть зарплаты).

5. Находим величину потерь от ненужных перемещений производственного персонала по начисленной зарплате (сумма зарплаты за месяц по постоянным ставкам / сумма часов общего фонда рабочего времени × сумма часов, потраченных на ненужные перемещения).

6. Находим величину потерь от ненужных перемещений производственного персонала по страховым взносам (сумма потерь от начисленной по ненужным перемещениям зарплаты × сумма ставок по всем страховым фондам).

Результаты этих расчетов представлены в табл. 1.

Как видим, комбинат ежемесячно теряет более 120 000 руб., оплачивая время ненужных перемещений производственного персонала.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2020.

В общепите есть такое понятие, как потери продуктов при обработке. Их необходимо рассчитывать и отражать в технологических картах. Зная процент потерь по ингредиентам, вы можете выбрать оптимальный способ приготовления, чтобы увеличить маржинальность блюд.

В статье мы рассказали, какие нормы потерь при тепловой обработке продуктов, как их определять, минимизировать и упростить необходимые расчёты.

Разобраться в вопросе помогает:

Антон Власов

шеф-повар ресторана «Ковчег», г. Магнитогорск

@Vlasov_Anton

Что такое потери и отходы при обработке

Потери и отходы образуются при кулинарной обработке, когда продукты и полуфабрикаты теряют исходную массу и их выход на готовое блюдо получается меньше. Также потери возникают при разморозке и хранении.

Для одного и того же продукта потери могут быть разными. Процент потерь зависит от способа приготовления блюда, от качества и вида сырья, от сезона. Даже когда блюдо готовит один и тот же повар по одному рецепту, потери могут отличаться в зависимости от партии продуктов.

Дальше мы рассмотрим, какие потери могут быть на разных этапах обработки продуктов. Но учитывайте, что все значения процентов, которые мы приведём, носят ориентировочный характер.

Хранение

Если сырьё долго хранится в холодильнике, оно постепенно «усыхает» — теряет влагу. Эти потери вы можете исключить, заказывая продукты минимальными партиями и как можно чаще.

Разморозка

Потери замороженных продуктов при оттайке составляют до 12%, в зависимости от видов сырья и условий заморозки. Если продукцию замораживали давно или она подтаивала при транспортировке, то процент будет максимальный.

Проанализируйте такие потери, если готовите из замороженного сырья. Возможно, в вашем случае выгоднее заказывать охлаждённое мясо и морепродукты.

Механическая обработка

Механическая обработка заключается в очистке и нарезке сырья. Больше всего потерь при этом у рыбы, мяса и овощей.

Рыба теряет суммарно до 50% веса (голову, плавники и внутренности), мясо — до 34% веса (в зависимости от вида сырья), овощи — до 35% веса в среднем (срезается ботва, кожура, глазки, корешки и т.п.).

Пример. Сравним разницу в потерях при механической обработке для двух блюд из картофеля.

Картофельное пюре. Чтобы его приготовить, повар заказывает старый недорогой картофель. При отмывании от загрязнений такой картофель теряет 5% от общей массы, при очистке от кожуры и глазков — ещё до 20%. В итоге потери составят 25%, а вариться будет 75% от исходной массы продукта.

Картофель по-деревенски. Для этого блюда повар закажет молодой картофель, у которого надо лишь помыть кожуру и не нужно ничего срезать. Потери при этом составят около 5%, а готовиться будет около 95% от исходной массы продукта.

Тепловая обработка

При тепловой обработке продукт нагревают до готовности и происходит ужарка и уварка. Больше всего массы при этом теряют мясные продукты, но конкретный процент будет зависеть от способа приготовления.

Для примера ориентировочный процент потери при тепловой обработке продуктов мы привели в таблице:

| Продукт / способ приготовления | % потерь |

|---|---|

| Мясо / варка (почти весь сок переходит в бульон) | до 40% |

| Мясо / жарка (в основном испаряется влага с поверхности) | до 35% |

| Мясо / су-вид (все соки остаются внутри, поэтому под вакуумом процент потерь наименьший) | до 15% |

| Овощи / жарка | в среднем до 35% |

| Овощи / варка | в среднем 10% |

| Яйца / варка | от 8 до 12% |

| Молоко / варка | до 1% |

Рекомендация. Зная потери продуктов при обработке, вы можете подбирать оптимальные способы обработки в зависимости от сырья и корректировать рецепты. Это позволит снизить затраты и повысить маржинальность блюд.

Советы рестораторов по этой теме мы собрали в статье «Маржинальные блюда: как получать больше прибыли с блюд».

Расчёт процента потерь при приготовлении: разбираем пошаговый алгоритм

Нормы потерь при обработке продуктов вы должны рассчитать самостоятельно и отразить в техкарте блюда или напитка.

Если делаете это впервые, то можете ориентироваться на данные в «Сборнике рецептур блюд и кулинарных изделий для предприятий общественного питания». Этот справочник действующий, хоть и утверждён для общепита давно. В нём приведены значения для типовых блюд (например, картофельное пюре, борщ, сырники).

Для остальных блюд, которые вы готовите по своим фирменным рецептам, надо определять потери самостоятельно, хотя значения из сборника тоже можно использовать для ориентира.

Расчёт процента потерь по шагам

Шаг 1. Взвесьте исходное сырьё — отдельно каждый продукт. Так вы получите массу брутто (до обработки).

Шаг 2. Очистите и нарежьте сырье, если это требуется по рецепту. И снова взвесьте каждый продукт, который прошёл механическую обработку. Так вы получите массу нетто.

Шаг 3. Рассчитать потери при механической обработке можно по формуле (как автоматизировать этот процесс, мы расскажем дальше):

МБ — масса брутто сырья (продукта), МН — масса нетто сырья после очистки и разделки.

Эта формула расчёта приведена в ГОСТ 31988-2012 «Метод расчёта отходов и потерь сырья и пищевых продуктов при производстве продукции общественного питания».

Вступайте в Телеграм-чат для рестораторов и экспертов HoReCa: там обсуждаем открытие и развитие бизнеса в ресторанной индустрии.

В чате вы сможете задавать вопросы коллегам, искать поставщиков и партнёров, получать полезную для бизнеса информацию.

Перейти в чат

Там же указаны другие формулы. Например, для неучтённых потерь, которые нельзя определить взвешиванием и их считают только расчётным путём.

Шаг 4. Проведите термическую обработку полуфабриката, полученного на предыдущей стадии (если такая обработка требуется для приготовления блюда).

Шаг 5. Измерьте массу каждого продукта после ужарки/уварки и остывания.

Шаг 6. Рассчитать потери после тепловой обработки и остывания можно по формуле:

МН — масса нетто сырья или полуфабриката, подготовленного к тепловой обработке; МГ — масса готового продукта после тепловой обработки.

Шаг 7. Суммируйте потери при механической и тепловой обработке, так вы получите общие потери сырья на всём цикле приготовления блюда или напитка.

Важно! Следите за тем, чтобы нормы для каждого продукта были установлены правильно, проверяйте их несколько раз, сверяйте со сборником рецептур для общепита. Иначе неверные значения будут отражены в техкартах, а это приведёт к искажению данных о прибыли и реальном количестве продуктов на складе заведения.

Таблица нормативов расхода сырья и технологические карты

После того, как вы определили нормы потерь:

1. Создайте сводную таблицу или несколько таблиц по видам готовых изделий и полуфабрикатов с процентами потерь по продуктам.

Лучше всего, когда таблица потерь при обработке продуктов размещена в зоне производства. Так сотрудникам проще контролировать и соблюдать нормы потерь и выхода готовых изделий.

А сравнивая потери в каждой новой партии продуктов с рассчитанной вами нормой потерь, вы сможете проверять качество сырья.

Рекомендация. Потери продуктов неизбежны при готовке. Но вы можете их минимизировать, используя в других блюдах. К примеру, можно добавлять остатки зелени после механической очистки в масло, а рёбра, оставшиеся после обработки мяса, запекать в соусе и выставлять как блюдо дня по специальной цене.

2. Внесите массы брутто, нетто и готового продукта в технологические карты. Это обязательное требование для общепита.

Вот фрагмент из реальной техкарты на полуфабрикат — варенье из лука:

Масса красного лука уменьшилась на всех стадиях обработки, а бальзамический уксус полностью испарился в процессе готовки. Масса сахара не изменилась.

Так техкарта позволяет контролировать процесс приготовления — сколько требуется исходного сырья и сколько продукта получается после всех стадий обработки по рецепту.

Кто отвечает за разработку и контролирует нормативы потерь. Обычно это делает шеф-повар: рассчитывает нормы, контролирует их на каждом этапе, сводит в таблицы, заполняет техкарты, вносит данные в систему автоматизации и учёта.

Учёт потерь ингредиентов в программе для общепита

Алексей Гаврилов

Эксперт в ресторанном бизнесе и автоматизации заведений.

Основатель event-проекта ProBar mgn

Потери можно рассчитывать вручную, как мы рассмотрели выше. Но намного удобнее вести их учёт в системе автоматизации.

В системе Quick Resto возможны два варианта:

1. Проценты потерь при механической и тепловой обработке рассчитаются автоматически.

Для этого при заполнении техкарты в системе надо ввести массы брутто, нетто и выхода готового продукта. А в настройках должен стоять вариант «Расчёт % потерь на основании брутто, нетто, выхода».

Этот вариант подходит, если вы прорабатываете новое блюдо или вводите данные по блюдам, потери для которых вам неизвестны.

2. На основании процента потерь автоматически рассчитаются массы нетто и выхода готового продукта.

Для этого при заполнении техкарты вам надо указать массу брутто, проценты потерь при механической и тепловой обработке. А в настройках должен стоять вариант «Расчёт брутто, нетто, выхода на основании % потерь».

Этот вариант подходит, если вы вносите данные по блюдам, которые готовите постоянно и точно знаете потери на всех этапах обработки.

Чтобы выбрать вариант расчёта потерь, зайдите в раздел «Предприятие» → «Настройки» → выберите вкладку «Блюда» → установите метод расчёта потерь в технологической карте.

Как заполнять техкарты и данные по потерям, смотрите в наглядной видео-инструкции (длительность 3 минуты):

Потери по продукту, который входит в несколько блюд

Если вам надо посмотреть аналитику в разрезе отдельного продукта — в какие блюда он входит, в каком количестве и какие у него потери, для этого в Quick Resto есть отдельный отчёт.

Зайдите в раздел «Отчёты» → выберите «По вхождениям» → Чтобы найти нужный продукт, нажмите кнопку «Фильтрация» и выберите тип продукта или введите его наименование → Чтобы убрать в отчёте ненужные вам для просмотра графы, откройте вкладку по кнопке с тремя точками и снимите лишние галочки.

Чтобы познакомиться с системой Quick Resto, вы можете посмотреть демо-версию (для наглядности в ней уже заполнены данные) или протестировать её бесплатно (вы сможете всё заполнить самостоятельно, учитывая потребности вашего заведения).

Loss and Loss Percent are used for calculating the loss that occurred in a business. The loss is the difference between the cost price and the selling price. Loss Percent is the percent of loss in terms of actual cost price. The loss will occur when the selling price is less than the cost price. We have given how to Calculate Loss and Loss Percent and the formula of loss. Know the process to find them and learn how to apply them in your real life. Also, check the solved examples for a better understanding.

Do Read:

- Concept of Profit and Loss

- Calculate Profit and Profit Percent

- Examples on Calculating Profit or Loss

The loss occurs when a cost price is more than the selling price of a product in a business. The loss is calculated by subtracting the selling price from a cost price. The formula to calculate loss and loss percentage are

- Loss = Cost Price – Selling Price when the Cost Price is higher than the Selling Price.

or

Loss = C.P. – S.P. (C.P.>S.P.) - Loss percentage = (Loss × 100) / C.P

- Selling Price: The Selling Price is the price of a product that was sold by the shopkeeper to the customer for a particular price. Selling price is denoted by S.P.

Selling Price(SP)= Cost Price(CP) – Loss(L) - Cost Price: The cost price is the price of a product it is the original cost of a product that was brought from the retailer. Cost Price is denoted by C.P.

Cost Price(CP)= Selling Price(SP) + Loss(L)

Loss and Loss Percent Examples

Example 1.

A shirt was bought for $300 and sold for $250. Find the loss and loss percent.

Solution:

Given that a shirt was bought for $300 and sold for $250.

The cost price = $300

Also, the selling price = $250

Since, S. P. < C. P., there is loss.

Therefore, loss = cost price – selling price

Substitute the cost price and selling price in the above formula.

Loss = $300 – $250 = $50.

So, loss% = loss/cost price × 100%

Substitute the cost price and loss in the above formula.

loss% = $50/$300 × 100% = 16.66%

Therefore, the loss is $50 and the loss% is 16.66%

Example 2.

If the cost price of 30 pens is equal to the selling price of 35 pens, find a loss percent?

Solution:

Given that the cost price of 30 pens is equal to the selling price of 35 pens.

Let cost price of 1 pen = $1

Then cost price of 30 pens = $30

Also, cost price of 35 pens = $35

Since, selling price of 35 pens = cost price of 30 pens

Therefore, the selling price of 25 pens = $30

Therefore, loss = cost price – selling price

Loss = $35 – $30 = $5.

Therefore, loss% = loss/cost price × 100

loss% = $5/$35 × 100

loss% = 14.28%

Therefore, the loss is $5 and the loss% is 14.28%

Example 3.

Find the loss and loss percentage provided that the cost price is Rs. 60 and the selling price is Rs. 55.

Solution:

Given that the cost price is Rs. 60 and the selling price is Rs. 55.

The cost price = Rs. 60

Also, the selling price = Rs. 55

Since, S. P. < C. P., there is loss.

Therefore, loss = cost price – selling price

Substitute the cost price and selling price in the above formula.

Loss = Rs. 60 – Rs. 55 = Rs. 5.

So, loss% = loss/cost price × 100%

Substitute the cost price and loss in the above formula.

loss% = Rs. 5/Rs. 60 × 100% = 8.33%

Therefore, the loss is Rs. 5 and the loss% is 8.33%

Example 4.

If a house was bought by a man for Rupees 60 Lakhs and he sold it in 40 Lakhs. What is a loss percentage from this business?

Solution:

Given that a house was bought by a man for Rupees 60 Lakhs and he sold it in 40 Lakhs.

The cost price = Rs. 60 Lakhs

Also, the selling price = Rs. 40 Lakhs

Since, S. P. < C. P., there is loss.

Therefore, loss = cost price – selling price

Substitute the cost price and selling price in the above formula.

Loss = Rs. 60 Lakhs – Rs. 40 Lakhs = Rs. 20 Lakhs.

So, loss% = loss/cost price × 100%

Substitute the cost price and loss in the above formula.

loss% = Rs. 20 Lakhs/Rs. 60 Lakhs × 100% = 33.33%

Therefore, the loss is Rs. 20 Lakhs and the loss% is 33.33%

FAQs on Loss and Loss Percent

1. How do you calculate percentage loss?

Follow the below steps to find the percentage loss.

1. Note down the cost price.

2. Then, check out the Selling Price, and calculate the loss.

3. Substitute the Loss and cost price in the Loss percentage formula.

4. Finally, find the Loss percentage.

Loss percentage = (Loss × 100) / C.P

2. What are the Loss and Loss Percent Formulas?

The formula for Loss and Loss Percent are

Loss = C.P. – S.P. (C.P.>S.P.)

Loss percentage = (Loss × 100) / C.P where C.P. is cost price and S.P. is selling price.

3. What is the formula for S.P when Loss and C.P. are given?

The formula for Loss = C.P. – S.P.

Therefore, S.P. = C.P. – Loss

4. How to find the C.P. when Loss and S.P. are given?

The formula for Loss = C.P. – S.P.

Therefore, C.P. = Loss + S.P.

5. How to find loss from loss percentage?

The Loss percentage = (Loss × 100) / C.P

Firstly, multiply C.P with Loss percentage and then divide it by 100 to get a Loss from the loss percentage.

Loss = (Loss percentage × C.P)/100

ТМЦ проходят длительный жизненный цикл от момента фактического производства товара из сырья до приобретения конечным покупателем. При этом на продукцию/изделие влияет множество факторов. И если изменения были слишком серьезные, была затронута качественная составляющая, то продукт списывается за счет себестоимости. Поэтому учет, расчет, анализ товарных потерь в торговле — это один из важнейших моментов. Он помогает грамотно выявить финансовые потери предприятия, оценить ущерб, понять, на каких точках происходят наибольшие расходы. И предотвратить это в будущем, а также служит базовой для бухгалтерской отчетности. Ведь всю списанную продукцию необходимо надлежащим образом оформить в структуре первичной документации. Некорректно построенные проводки не только станут основной для возможных ошибок стратегического и финансового планирования, но и базой для претензий со стороны налоговых органов.

Суть и понятие

Итак, начнем с основ. Что же это в принципе такое? Это утрата объекта. Причем она выражается в двух формах — качественной и количественной. Данное событие может в принципе наступить на любом этапе. От момента производства, упаковывания, доставки до стадии содержания на складе или расположении на полках уже в точках продаж.

Казалось бы, разницы нет, когда именно он был утрачен. Но на самом деле есть. Ведь само следствие случившегося выражается в денежном эквиваленте, т. е. сумма расходов и списаний с общего оборотного капитала. Строится она на фундаменте себестоимости ТМЦ. Но он варьируется в зависимости от этапа жизненного цикла.

Поэтому нормы списания потерь непродовольственных товаров при транспортировке — это одна статья, а при издержках ввиду продажи — другая. Ведь объекты уже были оприходованы, заняли место на складе, пользовались благами хранения. На них были потрачены силы супервайзеров и иных сотрудников, мерчандайзеры их выкладывали на полки. Ценность серьезно возросла за это время. Логично предположить, что наименьший ущерб будет нанесен при исчезновении на самом начальном этапе.

Соответственно, обязанность руководителя — построить стратегию таким образом, чтобы к моменту прохождения жизненного цикла шанс утраты максимально снижался. Но это весьма сложно, ведь чем дальше ТМЦ двигается по жизненному циклу, чем сильнее растет текущий срок использования, снижается общий диапазон годности. И это не оказывает сильного влияния на работу с непродовольственными покупками, а вот если речь о пищевой продукции, аспект становится крайне важным.

Какие бывают виды товарных потерь в магазине

В первую очередь принято использовать количественную и качественную характеристику. Многие ТМЦ за свой жизненный цикл могут разделяться на несколько объектов. И если при каком-то нюансе разделение произошло на меньшее количество исправных и годных частей, то это очевидно количественные утраты.

Вторая группа определяется по другому признаку — понижением того самого качества. Но оно также способно снижаться на некритичный или критический уровень. Это вызывает частичное или полное нивелирование ценности. Например, если томаты, направленные на реализацию, уже потеряли упругость и выглядят неприглядно — это частичное падение стоимости. Да, цена не изменилась, но очевидно, что не все захотят их покупать. Поэтому спрос упадет, часть партии будет не распродана. И за нее организация выручит меньше денег. А полная — это если томаты сгнили. И теперь по нормам их просто незаконно продавать. В этом случае за весь объем не получится выручить и рубля. Соответственно, снижение стоимости — полное.

Перейдем ко второму виду деления. Нормируемые и ненормируемые товарные потери — это две группы, которые не менее важны, чем те, что мы уже описали выше. Первая — это израсходование, которое укладывается в норматив предприятия. То есть, не превышает в ценовом эквиваленте заранее подготовленный денежный буфер в себестоимости и вполне подходит под типичные издержки. Обычно является натуральной или естественной убылью. А вот те, что сверх предписанного объема, уже способны нанести существенный ущерб финансовой устойчивости организации. Подобные проблемы возникают по разным причинам, например, крупная авария на автотрассе, в результате которой грузовик, доставляющий груз, перевернулся. И вся партия, соответственно, была уничтожена. Подобное сокращение бюджета чувствительно. Но ущерб зависит от того, какой процент от оборотного капитала составлял груз в ценовом эквиваленте себестоимости.

Количественные

Разбирая определение и порядок списания товарных потерь в магазине, начнем глубокий анализ именно с количественной категории. Она более простая и обычно менее опасна для капитала, при этом чаще всего относится к пищевым продуктам. Потеря в количестве — это вполне естественный процесс.

Если пришла крупная партия фруктов, то в результате, к примеру, усушки она потеряет 10% своего общего веса. Вместо заявленных 10 тонн у вас останется уже 9, и этот процесс никак нельзя предотвратить. Повлиять на темпы можно, но при этом с весьма средней эффективностью. Если сотрудники уронили коробку с соком, и он разлился — это тоже количественная убыль. И что приятно, даже если несколько упаковок уничтожено, все остальные своего качества не изменили. Чего не скажешь про нашу следующую группу.

Качественные

Здесь в основном играют роль химические, биологические и микробиологические факторы. Разберем виды и разновидности товарных потерь при хранении и реализации, причины возникновения в этом случае зачастую связаны с вредителями, неправильными условиями содержания или нарушением срока годности. То есть объект могли поесть мыши и грызуны, а также другие вредители, также различные бактерии, наличие которых не смогли предусмотреть. Обычно нарушение нормативов сказывается на качественной убыли. Например, неправильно выставленная температура в холодильниках. Или оборудование в принципе работало неисправно. Зачастую продукт утрачивает свои свойства из-за нарушения сроков. Правда, этот аспект легко предсказуем. Но неправильная логистика, ошибки в складировании всегда могут иметь место.

Поэтому важно выбирать грамотное оборудование для инвентаризации, которое не только легко исполняет задачу, но и не задействует множество человеческих ресурсов. Тогда процесс можно проводить чаще. Отличным вариантом станет предложение от «Клеверенс».

ПО от «Клеверенс» это:

-

Легкая интеграция в уже существующее программное обеспечение на предприятии.

-

Предложения как коробочного типа, так и индивидуальные.

-

Возможность проведения всего процесса инвентаризации силами всего одного сотрудника со смартфоном.

-

ПО с учетом новейших правок в российском законодательстве.

Итак, классификация товарных потерь нам стала немного яснее, двигаемся дальше.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Убыль при подготовке к реализации

В этом случае градация идет между ликвидными и неликвидными потерями. Если нарушение целостности упаковки во многих случаях является убытками первого вида, то бой — точно второй. Ведь в этом случае ТМЦ не реализуются по прямому назначению. Зачастую это относится к стеклянной таре, также это могут быть различные соки, газированные напитки и, разумеется, алкогольная продукция.

Расход перед реализацией с возможностью использования

Подразумевается изменение категории ТМЦ, реже — их вида. Зачастую это товарные потери в торговле продовольственных товаров, пищевых продуктов. Приведем пример: если крупная рыба в герметичной упаковке была повреждена, ее на самом деле допустимо разобрать на составные части. Это будут другие категории, наборы для ухи, закуски к пиву и так далее. И их стоимость обычно ниже, но при этом будет не полная утрата ликвидности. Важно понимать, что в таком исходе стоит заранее иметь подобные позиции в прейскуранте. Розничный магазин не может продать что-то, в принципе не забитое в кассовый журнал.

Кроме того, части при оптовых поступлениях подобные ТМЦ снимаются с категории и продаются по другим прайсом розничным покупателям. Но опять же, если подобная схема существовала изначально, и она отработана. А также существует возможность надлежащего бухгалтерского оформления.

Утраты со списанием

Когда речь идет про товарные потери, естественная убыль — один из главных факторов, порождающих неликвидные утраты. Так, если была повреждена часть клипсы колбас, то пострадавшие участки необходимо полностью обрезать. И реализовать их после этого невозможно даже с уценкой. Если же вся клипсы доходит до границ эксплуатационного периода, то ее все еще действительно допустимо продать. Просто обычно по сниженной цене. А вот если срок был нарушен, то по закону выставлять на прилавок такой объект преступно. Поэтому окупить его стоимость уже нельзя.

Также и с перебором овощей. Часто на прилавке ввиду открытого контакта с воздухом, а также из-за действий покупателей, овощи или же фрукты становятся неликвидными. Но лишь часть из них. С помощью перебора допустимо отделить испорченные экземпляры о тех, что еще вполне подлежат продаже.

Общие принципы списания

При ненормированной убыли возмещение реальной стоимости по правилам адресуется лицам, несущим ответственность за порчу. И здесь следует четко различать наличие умысла или его отсутствие. При порче, браке счет логично можно выставлять ответственным лицам. В случае некачественной поставки — самому производителю. Если порча произошла уже в организации, то конкретно сотрудникам, которые, по причине халатности, нанесли урон партии.

А вот при наличии умысла речь идет уже о хищении. И если следовать всем правилам, то в первую очередь обращаться придется к Уголовному Кодексу РФ. И после выявления виновных выставлять претензии в суде.

Также потери товара при транспортировке обычно либо списываются за счет погрешности, либо претензия направляется к транспортной компании. Или к собственным сотрудникам, если посредника в этой точки цепочки процессов не предусматривается. Предъявлять претензии к самим водителям и экспедиторам не нужно. Этим вопросом должна заниматься уже транспортная компания, к которой вы и направляете требования по возмещению.

Порядок списания

Необходимо придерживаться следующего алгоритма:

-

Первый этап — это проведение инвентаризации. Не зря мы делали такой акцент на этой процедуре. И при выявлении недостачи формируется соответствующий акт. В нем стоит максимально детально прописать причины убыли, оценить естественность и в пределах нормативов находится убыток или нет. Поэтому если целью инвентаризации является конкретно выявление убыли, то необходимо, чтобы в состав комиссии входил сотрудник, уполномоченный проводить учет. Логичнее всего — бухгалтер.

-

Все расходы группируются, например, потери товаров на складе, при реализации, во время доставки.

-

Выявляется и обсуждается размер убытка. Если он оказался выше предписаний, что отмечено актом, определяется список ответственных лиц.

-

Если виновные не были выявлены, назначается специальная комиссия, целью которых является поиск ответственных лиц.

-

Далее виновным направляются претензии для удовлетворения финансовых интересов фирмы, в том числе в порядке судопроизводства, если это будет необходимо.

Учет списания

Нам понадобится следующие проводки:

-

Если составленный акт указывает на убыль — 94 по Дебету и 41 по Кредиту.

-

При направлении претензии ответственному, и погашении недостачи за его счет — Дт70, Кт53.

-

Если убыль вполне в пределах установленных нормативов, то по Дебету — это 20, 23 и 44. А по Кредиту — 94.

-

Если потери сверх обозначенной нормы, но ответственный не был установлен, формируется Дт91/2 и Кт 94.

Причины товарных потерь

Теперь конкретно остановимся на возможных источниках убыли.

| Источник | Следствие | Изменения | Вариант защиты от последствий |

| Температура | Замерзание или плавления, высыхание и испарение | Бой и пересыхание, повреждение серьезного характера, потеря ключевых свойств | Поддержание рекомендованной температуры |

| Солнце | Разложение | Изменение вкусовых свойств, появление недопустимых запахов, изменение внешнего вида продукции | Защищенная от солнца пленка |

| Биологический эффект | Урон от насекомых, грызунов | Отравление, разложение и порча | Обработка локаций от вредителей, надежная коробка или тара |

| Влага | Порча упаковки или содержимого | Нетоварный вид, нарушение эксплуатационных свойств | Герметичная защита |

| Воздух | Окисление или высыхание | Утраты вкусовых свойств и полный запрет на реализацию | Хорошая упаковка |

Нормы

Для каждого вида продуктов существуют собственные предписания, которые корректируются исходя из внешних факторов. Под ними понимаются условия и сроки хранения, климатическая зона, сезон (время года), относительная влажность.

Поэтому каждая конкретная формула не является эталоном, который работает в любых условиях. Но для наглядности мы продемонстрируем формы естественной убыли злаковых культур в России.

X = AB/90

При том что:

-

X — показатель ЕУ;

-

A — допустимый объем из расчета 90 дней;

-

B — срок хранения.

Общий учет

Ведется в обязательном порядке для всех предприятиях на территории Российской Федерации. Закрепляется в первичной документации и отправляется для проверки в ИФНС. Стоить понимать, что подобный расход относится к основным издержкам. Поэтому под налоговую ставку в принципе не попадает.

Минимизация расхода

Главный аспект — это корректное хранение. Причем на него компания вполне способна повлиять. В отличие от доставки, которую часто выполняет посредник или производитель.

Поэтому важно в складских помещениях грамотно расположить полки, оптимизировать движение техники внутри склада. А также разместить несколько температурных зон, чтобы исключить термический фактор. Если коробка плохая, необходимо организовать закрытую территорию содержания, защищенную от действий воздуха, влаги и солнца.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Инвентаризация

Чем чаще проводится данная процедура, чем более точно можно выявлять убытки. И соответственно, вовремя включать их в бухгалтерскую отчетность. Что не только позволит избежать проблем с налоговой, но и поможет правильно формировать финансовую стратегию на предприятии.

Заключение

Как видно, потеря товарной ценности для многих продуктов — это вполне естественный процесс. Опасаться его не нужно, но важно правильно контролировать и минимизировать ущерб. А также вовремя и корректно собирать всю информацию и формировать отчетность. На основе анализа полученных данных можно скорректировать курс развития предприятия так, чтобы бюджет был направлен в прямой капитал. Например, на оборудование для хранения. Что позволит избежать таких издержек в будущем.

Количество показов: 13811