Получение прибыли – основная цель любого предпринимательства. Все бизнес-процессы, происходящие в организации, направлены на конечный итог – прибыльность, рентабельность, доходность. Это значит, что для них необходима определенная политика, выработанная организацией, которая включает в себя мероприятия по планированию, управлению и корректировке.

Рассмотрим, для решения каких задач необходимо планировать будущую прибыль, а также проанализируем методы, действующие в экономической практике для этого процесса.

Как проводится проверка расчета планируемой прибыли?

Значение учета потенциальной прибыли

Прибыль – чистые доходы организации от различных видов ее деятельности, «освобожденные» от затрат на изготовление и продажу, а также трат на различные обязательные платежи в виде налогов и отчислений в социальные фонды. Если вычесть из полученного дохода все понесенные издержки, получим сумму, составляющую прибыль. Именно ее и необходимо планировать для решения основных бизнес-задач.

Как при налоговом планировании проводится оптимизация налогооблагаемой базы по налогу на прибыль?

Планирование прибыли – это достаточно сложный процесс, не сводящийся к «чем больше, тем лучше». Оценка прогнозируемых доходов должна быть объективной. От нее напрямую зависит:

- вопрос своевременного и достаточного снабжения сырьем, материалами, инструментами и другими средствами производства;

- возможность регулировки оплаты труда наемного персонала;

- тенденции взаимоотношений с контрагентами;

- перспективы модернизации производства, увеличения ассортимента, динамики технологических процессов и других инноваций;

- регулирование цен на продукцию (работы, услуги);

- оценка соотношений предполагаемых рисков и потенциальных «бонусов».

Вопрос: Организация производит мебель и имеет в собственности здание, в котором расположены производство и фирменный магазин. Около здания планируется установить скульптурную композицию с элементами, стилизованными под мебель. Цель — формирование запоминающегося облика магазина и привлечение покупателей. Можно ли учесть затраты на изготовление композиции в целях налога на прибыль?

Посмотреть ответ

СПРАВКА! На макроэкономическом уровне планирование прибыли позволяет оказывать влияние на экономику страны в целом.

Виды плановой прибыли

Плановая прибыль – это экономически обоснованный показатель, уровень которого призван обеспечивать в достаточном количестве все потребности и обязательства предприятия, а также динамику в его развитии.

Поскольку сама прибыль может быть классифицирована по разным основаниям, планируют ее также раздельно. Наиболее общепринятым является разделение по видам деятельности организации. Отдельно учитывается прибыль:

- от сбыта товаров (производимых на фирме или перепродаваемых);

- от оказания услуг, производства работ и других «нетоварных» продаж;

- от продажи или сдачи в аренду основных фондов организации;

- от реализации нематериальных активов (авторских, имущественных прав и др.);

- по внереализационным операциям.

В зависимости от того, какие доходы и расходы идут в учет, можно рассматривать (а следовательно, и планировать) такие виды прибыли:

- бухгалтерскую – представляет собой сумму выручки за вычетом издержек на производство, к которой прибавлены в случае доходов или вычтены в случае убытка средства на внереализационные операции;

- экономическую – полученный доход минус себестоимость;

- чистую – средства, остающиеся в распоряжении предприятия после всех положенных выплат, в том числе и налоговых.

ВАЖНО! При планировании прибыли не берутся в расчет акцизные платежи и налог на добавленную стоимость, потому что их отчисляют еще до того, как формируется сумма прибыли.

Период планирования

Оптимальным считается оперативное (поквартальное) планирование прибыли. Более длинный установленный срок неминуемо отразится на точности прогнозов, а меньший не даст пространства для необходимых экономических маневров.

Часто применяется также текущее планирование (бюджетирование), предполагающее распределение средств на календарный год. Оно базируется на предшествующих показателях, а также на анализе и прогнозе финансово-хозяйственной деятельности фирмы. Результатом бюджетирования будет план текущих расходов и доходов.

Начинать прогнозирование потенциальной прибыли рекомендуется после того, как определена примерная себестоимость продукции и установлены плановые нормы по реализации.

Методы, применяемые для планирования прибыли

Экономическая практика выработала ряд подходов к осуществлению планирования будущей прибыли.

- Метод прямого счета. Является самым простым и достаточно эффективным способом установления потенциальных доходов на будущий период. Его целесообразно применять, если ассортимент производимой продукции относительно невелик, а цены на него и уровень сбыта достаточно стабильны. В таком случае можно относительно легко подсчитать разницу между затратами на себестоимость и потенциальной выручкой. Для этого применяется следующая формула:

ПП = (Пр + Под + Пвр) – Н

где:

- ПП – прогнозируемая прибыль организации;

- Пр – прибыль от реализационной деятельности;

- Под – прибыль о операционной деятельности;

- Пвр – прибыль от внереализационных операций (или убыток, тогда величина будет отрицательной);

- Н – налоги (акцизы и НДС).

- ПVвып. – прибыль от объема выпущенных за определенный период товаров;

- ∑ц.р. – сумма, которую планируется выручить по ценам реализации;

- СС – полная себестоимость этого объема продукции.

- ПVр – планируемая прибыль от объема реализации;

- ∑ц.в. – сумма планируемой выручки;

- СС – себестоимость;

- ∑о. – сумма, составляющая стоимость нереализованных остатков.

- Метод поассортиментного планирования прибыли. Является разновидностью предыдущего способа расчетов. Его удобнее применять при расширенном ассортименте, вычисляя планируемую прибыль по каждому виду продукции отдельно.

- Нормативный метод. В основе лежит принятая система различных норм, среди которых могут быть:

- норма прибыли на активы организации;

- норма прибыли на единицу проданного товара;

- норма прибыли на единицу собственного капитала и др.

- Метод экстраполяции предполагает изучение прибыли прошедших периодов и учет различных факторов, повлиявших на ее размер. На основе сопоставления факторов можно сделать прогноз и на плановый период. Этот метод удобнее для проектных и технических организаций.

- Аналитический метод удобен для применения при мультиассортиментном производстве. Планируемая прибыль учитывается не отдельно по видам продукции, а по всему товарному выпуску целиком. Если продукция слишком отличается по характеристикам, то прибыль по несопоставимым видам можно проанализировать отдельно. Применение аналитического метода предусматривает несколько этапов:

- базовая рентабельность – этот параметр вычисляется сравнением прогнозируемой прибыли с полной себестоимостью за аналогичный период;

- исходя из предыдущего показателя, определяется объем продукции для производства в учетном периоде, а отсюда планируется прибыль на данный объем;

- многофакторный анализ: учет рыночной ситуации, ценовых колебаний, падения или роста спроса, изменения в технологии, качестве, сортах производимой продукции и др.

- Метод совмещенного расчета комбинирует аналитический и прямой подсчет потенциальной прибыли. Таким образом удачно сочетаются точность и достоверность расчетов и учет различных факторов, могущих повлиять на размеры прибыли. Кроме того, снимаются ограничения по трудоемкости вследствие широкого ассортимента продукции. Главным показателем этого метода является рентабельность – то есть не просто количественная «масса» прибыли, а соотнесение ее с затратами и рисками производства (коэффициент рентабельности).

Метод прямого счета достаточно точен и объективен, но может быть трудоемким в использовании при разнообразии продукции. С помощью этого способа можно планировать прибыль в зависимости от количества выпускаемой продукции и по объему продаж.

Денежное выражение товарного выпуска предусматривает учет себестоимости и сметы затрат на реализацию:

ПVвып. = ∑ц.р. – СС

где:

Чтобы запланировать прибыль от реализованных товаров, нужно учесть актуальный уровень цен и себестоимость, а также стоимость продукции, оставшейся нераспроданной:

ПVр. = ∑ц.в. – СС — ∑о.

где:

Этот метод является достаточно точным и дает большие возможности в составлении прогнозов, но он актуален только тогда, когда производство стабильно и можно говорить о более-менее постоянном уровне цен.

Начинающему инвестору бывает сложно решить, куда вложить деньги. Как понять, какие ценные бумаги принесут доход? Оценить риски и рассчитать потенциальную прибыль поможет прогноз стоимости акций. Расскажем простыми словами о методиках, позволяющих отличить выгодные вложения от проигрышных вариантов.

Правила для краткосрочных вложений

Желая быстро приумножить капитал, начинающие инвесторы выбирают активы с самым привлекательным процентом. Однако помните: чем больше обещанная доходность, тем выше риски — это закон фондового рынка.

Определитесь, что важнее: быстрая прибыль или стабильная выгода на протяжении долгого времени. В первом случае изучите график цен на активы предприятия. Проведите анализ акций и их стоимости за последнюю неделю, месяц, год, 5 лет. Самый удачный момент для покупки — когда курс ценных бумаг стабильно рос, потом замер на определенной отметке и затем немного просел. Именно при падении стоимости опытные инвесторы пополняют портфели активами стабильных компаний. Чаще всего за снижением котировок идет рост.

Аналитика акций для долгосрочных инвестиций

Рассматриваете долгосрочные вложения? Вам подойдет такой прогноз цен акций, который позволит внимательно изучить отрасль и общее ведение бизнеса. Ключевые параметры для оценки:

- Выручка компании.

- Чистая прибыль.

- Объем собственного капитала.

- Закредитованность.

В идеале первые три показателя должны стабильно расти, а последний — падать. Но в реальности так бывает очень редко. Предприятие может взять заем в банке, чтобы расширить производство. Впоследствии этот шаг приведет к увеличению доходов.

Еще один важный критерий — размер дивидендов и периодичность их выплат. Вкладчикам раз в месяц или квартал перечисляют проценты? Снимайте деньги и используйте на собственные нужды, это будет ваш пассивный доход. Единовременное погашение означает, что прибыль держатель бумаг получит только по окончании срока договора, зато солидной суммой.

ВАЖНО:

Эмитент обещает чересчур высокий доход, более 9% от цены акции? Будьте осторожны: возможно, у руководства нет четкого плана, как вести бизнес дальше.

Универсальный критерий для краткосрочного и долгосрочного прогноза

Следите за новостями фондового рынка и экономики в целом. С компаниями постоянно что-то происходит: выпускают новые активы, проводят сделки с партнерами, реагируют на изменения политики. В момент сильных потрясений можно удачно вложить средства: опытные инвесторы часто приумножают капитал именно «на панике» новичков.

Минус этой рекомендации в том, что нужно хорошо ориентироваться в ситуации. Понимать, когда резкий скачок цен имеет временный характер, а в каких случаях следует срочно продавать активы.

Грамотная стратегия — гарантия успеха

Эксперты Банкирофф.ру подготовили советы для начинающих инвесторов, чтобы первые шаги на фондовом рынке были успешными:

- Не наполняйте инвестиционный портфель наобум, это будет пустой тратой денег. Шанс, что случайно повезет, очень маленький.

- Не торопитесь. Почитайте информацию по каждой компании, которая показалась перспективной. Посмотрите годовые отчеты: возможно, предприятие уже давно работает в минус. Лучше не вкладывать средства в убыточные организации, насколько стабильными бы они ни казались.

- Не инвестируйте все деньги в активы одной корпорации. Разделите первоначальный капитал на части и вложите его в разные направления. Уже через пару месяцев поймете, что приносит вам больший доход.

Желательно пройти хотя бы базовое обучение. Брокеры часто предлагают бесплатные курсы. Вы узнаете, что такое прогноз цен акций и получите представление о принципах торговли на бирже.

За очень редкими исключениями новые предприятия открываются для получения прибыли. В какой бы сфере не планировал будущий предприниматель открывать свое детище, основной вопрос для него – это получение стабильного дохода.

Возрастающий уровень грамотности среди населения прививает тем, кто планирует открыть свое собственное дело, в первую очередь составить бизнес-план, в котором будет расписана жизнедеятельность предприятия на первых порах и учтена планируемая прибыль.

Что такое потенциальная прибыль имеют в общих чертах представление все начинающие бизнесмены. Это тот уровень рентабельности дела, который рассчитывает получить владелец. Для того, чтобы рассчитать потенциальную прибыль предприятия, возможно, понадобится помощь бухгалтера, который подготовит необходимые бумаги (баланс расходов и доходов, план по использованию средств, план по источникам, точка безубыточности).

Если Вы уверены в своих силах, это реально сделать и самому. Для того, чтобы вычислить потенциальную прибыль, потребуется знание трех составляющих. Это прогнозируемый объем продаж, планируемый объем прямых затрат и предполагаемая величина накладных расходов.

Определять объем продаж нужно очень осторожно, учитывая множество факторов, которые не сразу придут на ум, как то колебания продаж в зависимости от сезона, появление нового товара в ассортименте и изъятие из продажи других видов, открытие или наоборот закрытие прямых конкурентов, возможные распродажи по сниженным ценам и многое другое. Постарайтесь не упустить ни одну деталь.

Прямые затраты – это расходы по организации реализации товара, в первую очередь на его покупку или изготовление.

Накладные расходы для большинства предприятий – это стоимость арендной платы за помещение, выплата заработной платы сотрудникам, отчисления в налоговые и иные инстанции, платежи за телефон и интернет, расходы на транспорт и рекламу, затраты на канцелярские принадлежности, расходные материалы, амортизация и многое другое.

Чтобы рассчитать размер потенциальной прибыли все исходные готовы. Вычитаем из объема продаж прямые затраты и накладные расходы.

Теперь вы знаете не только что такое потенциальная прибыль, но и как ее рассчитать. Если полученный после вычислений результат не удовлетворил Ваши ожидания, попробуйте:

1) найти пути увеличения объема продаж и одновременного уменьшения прямых затрат;

2) сократить расходы;

3) единовременно сократить расходы и увеличить объемы продаж.

Получилось? Запускайте проект в жизнь. Если же нет, то лучше подобрать иную возможность для собственного бизнеса.

Базовая доходность при патентной системе налогообложения 2023 года является главным показателем при расчете налога (стоимости патента). От ее величины зависит сумма, которую предпринимателю нужно заплатить за право применять определенный период патентный режим налогообложения. Как установить базовую доходность и для всех ли налогоплательщиков она одинакова? Ответы на эти и другие вопросы вы найдете в данной статье.

Что такое базовая доходность

Понятие «базовая доходность» характерно с 2021 года только для патентной системы налогообложения. Ранее оно использовалось для начисления вмененного налога при ЕНВД.

ВАЖНО! ЕНВД с 2021 года отменен на территории всей России. Подробности см. здесь.

Базовая доходность — это условно принятый размер доходности, который характеризует коммерческую деятельность предприятий и индивидуальных предпринимателей в определенных условиях. Базовая доходность используется в качестве основного показателя (базы) для начисления налога при данном специальном налоговом режиме.

ВАЖНО! Патентную систему налогообложения могут применять только индивидуальные предприниматели.

При патентной системе налогообложения базовой доходностью является потенциально возможная выручка за год (ст. 346.48 НК РФ). Потенциально возможный уровень дохода и есть объект налогообложения (ст. 346.47 НК РФ). Максимальный размер базовой доходности при патентном режиме налогообложения ограничен. Каждый год до 2021 года он пересчитывается с учетом коэффициента-дефлятора. С 2021 года применение коэфициента-дефлятора для ПСН отменено.

Власти на региональном уровне устанавливают собственные размеры базовой доходности для местных индивидуальных предпринимателей (п. 7 ст. 346.43 НК РФ). Они закрепляются в законах субъектов РФ.

В 2023 году региональные власти могут устанавливать базовую доходность для расчета стоимости патента.

Напомним, что увеличение базовой доходности в несколько раз — это право региона, но не обязанность.

ВНИМАНИЕ! Чиновники предлагают увеличить лимиты для ПСН и сделать его доступным для МСП. Подробности см. здесь.

Какие условия для перехода на ПСН и ее дальнейшего применения действуют на момент написания статьи, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение, чтобы узнать все нюансы использования спецрежима.

Влияние коэффициента-дефлятора на базовую доходность

Коэффициент — это определенное числовое значение, которое имеет широкий спектр применения. Он используется в экономике при расчете долей и процентного соотношения, а также показывает динамику роста определенного объекта или явления.

В налоговой практике коэффициент-дефлятор нашел применение в качестве способа корректировки величины доходности для целей налогообложения. Для чего необходим этот перерасчет? В условиях рыночных отношений и нестабильной экономической ситуации уровень цен в стране постоянно меняется. Это явление известно как инфляция. Коэффициент-дефлятор помогает привести в соответствие размер базовой доходности и рост цен, то есть проиндексировать его. Он рассчитывается ежегодно на федеральном уровне для специального налогового режим — УСН.

ВАЖНО! С 2021 года увеличение потенциально возможного к получению дохода при ПСН на коэффициент-дефлятор отменено.

Определяем базовую доходность при патентной системе налогообложения

Представим, что индивидуальный предприниматель решил перейти на патентный режим налогообложения. Основной его вопрос будет следующим: как определить стоимость патента? По поводу расчета величины налога (стоимости патента) он может не волноваться. За него это сделают специалисты налоговой инспекции, в которую он подал заявление о переходе на патентную систему налогообложения. А вот базовую доходность, которая является основой для расчета патентного налога, он может уточнить 2 путями:

- непосредственно в налоговых органах.

- в законодательных актах, принятых органами региональной власти.

При этом региональные власти имеют право не менять величину базовой доходности, принятую в предыдущем году, к примеру, оставить размер потенциально возможной выручки в 2023-м на уровне 2022 года.

Налоговое законодательство предоставляет местным властям возможность устанавливать величину базовой доходности в зависимости от следующих факторов (подп. 3 п. 8 ст. 346.43 НК РФ):

- От численности наемных работников. При этом учитывается весь персонал, несмотря на виды деятельности и режимы налогообложения индивидуального предпринимателя. К примеру, если количество сотрудников составляет до 5 человек, то устанавливается базовая доходность в размере 500 000 руб., если от 6 до 10 человек — 700 000 руб. и т.д.

- Количества единиц средств транспорта, их грузоподъемных возможностей и мест для посадки в них.

- Количества помещений (объектов).

- Территориального действия патента — стоимость патента может существенно отличаться в зависимости от территории его действия. При этом налоговое законодательство не запрещает плательщикам приобретать патенты в разных регионах и на разные виды деятельности.

Если вы только планируете перейти на ПСН, рекомендуем ознакомиться с условиями применения спецрежима. Разобраться с условиями и нюансами применения ПСН вам поможет Типовая ситуация от КонсультантПлюс. Если у вас нет доступа, оформите временный бесплатный демо-доступ к справочно-правовой системе.

Пример расчета стоимости патента при базовой доходности

Для того чтобы понять, как налоговые инспекции рассчитывают величину патентного платежа, рассмотрим простой пример. Все данные в нем носят условный характер. Напомним, что размер базовой доходности меняется в зависимости от региона страны.

ВАЖНО! Индивидуальный предприниматель может уменьшить патент на сумму уплаченных в календарном году действия патента взносов ИП за себя.

Пример

ИП Богданов Ф. С. имеет небольшую обувную мастерскую и самостоятельно занимается ремонтом, окраской и пошивом обуви. Региональными законами N. области РФ для этого вида деятельности установлен размер базовой доходности 300 000 руб.

Налоговая ставка при патентном режиме составляет 6% (ст. 346.50 НК РФ).

Годовая сумма налога будет равна: 300 000 руб. х 6% = 18 000 руб.

Стоимость патента в месяц составит 18 000 руб. / 12 месяцев = 1 500 руб. Соответственно, если ИП Богданов Ф. С. приобретет патент на 2 месяца, то он заплатит 3 000 руб., на 5 месяцев — 7 500 руб. и т.д. Но подобный расчет производится не более чем на 1 год.

Налоговую декларацию при патентном режиме сдавать не нужно.

Для того чтобы получить патент, индивидуальному предпринимателю достаточно подать заявление в налоговую инспекцию и соответствовать определенным условиям (осуществлять необходимый вид деятельности, иметь не более 15 человек наемного персонала и размер годовой выручки до 60 млн руб.). Для контроля величины своих доходов предприниматель обязан вести книгу доходов, то есть осуществлять налоговый учет.

Итоги

Базовая доходность — главный показатель и основа основ для расчета налога при патентной системе налогообложения. Чем выше эта величина, тем больше сумма налога, которую индивидуальный предприниматель должен заплатить в бюджет за право применения патента.

О базовой доходности и видах деятельности, подпадающих под действие патента в его регионе, предприниматель может узнать непосредственно в налоговой инспекции либо из законодательных актов региона. Расчет налога для получения патента осуществляют специалисты налоговых органов. Предпринимателю остается только без просрочек уплатить его. Налоговую декларацию при этом сдавать не нужно, достаточно вести простой налоговый учет в книге доходов с целью контроля фактической выручки, получаемой нарастающим итогом с начала года.

Размер потенциально возможного дохода устанавливают региональные власти путем принятия соответствующих законов.

Стоимость патента на один и тот же вид деятельности может существенно отличаться по территории его действия в зависимости от региона РФ. При этом налоговое законодательство не запрещает плательщикам приобретать патенты в разных регионах и на разные виды деятельности. Сумму патента к уплате можно уменьшить на сумму уплаченных в том же календарном году взносов ИП за себя.

Как инвестировать в акции, используя потенциальную доходность?

Уровень сложности:

-

24383

-

+36

-

-17

В этом материале УК Арсагера объясняет свой подход к управлению портфелем акций.

Когда вы приходите в банк положить деньги на депозит, вы смотрите на доходность, которую установил банк и которую вы получите в будущем. Вас не интересует, какие проценты получили люди, которые принесли в банк деньги год назад. И это абсолютно здравый и правильный подход к размещению денег на депозите.

Когда речь идет о покупке акций, людям кажется, что информация о том, сколько принесло владение той или иной акцией тем, кто купил ее год (месяц, неделю, день) назад, влияет на то, сколько владение этой акцией принесет им. На похожей идее основывается технический анализ, главный постулат которого – вся информация о будущих ценах содержится в графике, отражающем прошлые изменения цен.

Однако к покупке акций можно подходить так же как к банковскому депозиту – покупать те акции, которые обладают более высокой доходностью. Но на акциях не написана их будущая доходность, поэтому мы называем этот показатель

«потенциальная доходность». Такое название отражает вероятностный характер получения доходности.

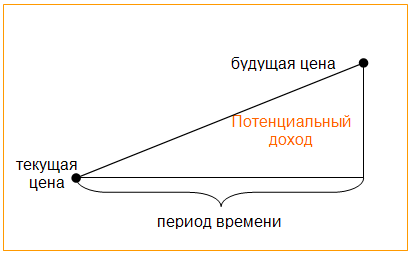

Расчет потенциальной доходности акций

Как узнать потенциальную доходность от инвестирования в акции? Расчет очень простой: есть текущая цена, есть период времени (например, год) и есть будущая цена (через год). Разница между будущей и текущей ценой и отражает потенциальный результат за период. Самый сложный и трудоемкий процесс – это сделать прогноз будущих цен акций. Мы рассчитываем будущие цены исходя из фундаментальных показателей деятельности бизнеса (прибыли, выручки, балансовой стоимости и пр.)

После того, как сделаны все расчеты, мы получаем потенциальную доходность по всем акциям и можем отсортировать полученный список исходя из размера потенциальной доходности каждой из акций. У нас получится своеобразный хит-парад акций.

Как управлять портфелем акций, используя хит-парад?

При управлении портфелем мы ставим перед собой задачу обеспечивать максимальную потенциальную доходность портфеля при заданном клиентом уровне риска.

Если у клиента четко сформированы его инвестиционные приоритеты, то при передаче средств в управление он составляет инвестиционную декларацию, в которой задает определенный уровень риска портфеля. Если у инвестора нет индивидуальных требований к инвестиционной декларации, то он может «присоединиться» к портфелю инвестиционного фонда, в котором существует своя, общая для всех инвесторов декларация (регламент управляющего трейдера).

В инвестиционной декларации устанавливаются требования и ограничения к составу и структуре портфеля. В частности, она позволяет установить соотношение акций и облигаций в портфеле, лимиты на каждую группу ценных бумаг, лимиты на одного эмитента в каждой группе.

В инвестиционной декларации, которую мы используем для примера, установлен лимит на долю акций в портфеле в 50%. Это означает, что когда рынок акций растет и доля акций в портфеле увеличивается, соблюдение выбранного соотношения акций и облигаций приводит к необходимости продать небольшую часть акций. При снижении рынка акций, наоборот, увеличивается доля облигаций. Тогда продается часть облигаций и приобретаются акции. Это, как правило, позволяет продавать некоторую часть акций по более высоким ценам и покупать по более низким. В то же время строго соблюдается мера риска, установленная клиентом в инвестиционной декларации.

Перейдем теперь на уровень отдельных акций. В нашем примере лимит на группу 6.4 составляет 25%, а лимит на одну акцию в этой группе – 5% (3-й и 4-й столбцы в таблице). Это означает, что соблюдая установленные клиентом требования к диверсификации и максимизируя потенциальную доходность, в портфель будут приобретены 5 акций (25%/5%) с вершины хит-парада.

Однако цены акций, входящих в портфель, меняются неравномерно. Какие- то акции растут быстрее, увеличивается их доля в портфеле, но при этом снижается их потенциальная доходность. Другие акции, входящие в портфель, растут медленнее или даже падают (что приводит к росту потенциальной доходности). Для соблюдения установленных лимитов (долей в портфеле) часть выросших акций продается для того, чтобы соблюдать требование декларации. На вырученные деньги приобретаются те бумаги, доля которых снизилась. Если в последующем цена выросших акций снижается, – снижается их доля в портфеле и восстанавливается потенциальная доходность. Необходимое количество акций для восстановления доли вновь приобретается в портфель, для этого из портфеля продаются бумаги с наименьшей потенциальной доходностью. Это позволяет дополнительно повышать эффективность портфеля при резких колебаниях стоимости акций, находящихся в портфеле. Процесс восстановления доли актива в портфеле называется ребалансировкой.

Обратите внимание, что продается не весь пакет данных акций, а только корректируется их доля в портфеле. Определенная акция продается из портфеля полностью только в том случае, если в хит-параде появляются другие, более потенциально доходные.

Похожие эффекты возникают и при соблюдении лимитов на группы (4-й столбик в таблице), но здесь нужно пояснение. В нашем примере лимит на группу 6.4 — 25%, а следующий лимит (40%) устанавливается суммарно на группы 6.3 и 6.4. Это выражено в таблице объединяющим «уголком». В портфель может быть приобретено 8 (40%/5%) эмитентов из групп 6.3 и

6.4 с максимальной потенциальной доходностью, но не более 5 (25%/5%) из группы 6.4.

Легендарный инвестор Уоррен Баффет сказал: «Лучшее время для продажи акций – никогда». Мы полагаем, что он имел в виду акции как класс активов, а не акции конкретного эмитента, поэтому можно развить эту мысль так: «лучшее время для продажи акций – когда найдены другие, более потенциально доходные». Мы используем именно такой подход.

Вывод

При управлении портфелем акций надо следить за изменением хит-парада, продавать акции, которые ушли с лидирующих позиций, и покупать новых лидеров. То есть держать в портфеле набор акций с максимальной потенциальной доходностью и соблюдать диверсификацию, которая установлена инвестиционной декларацией. При этом соблюдается важное правило — Вы всегда владеете акциями.