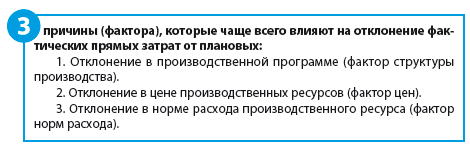

Причины отклонения фактической себестоимости от плановой

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

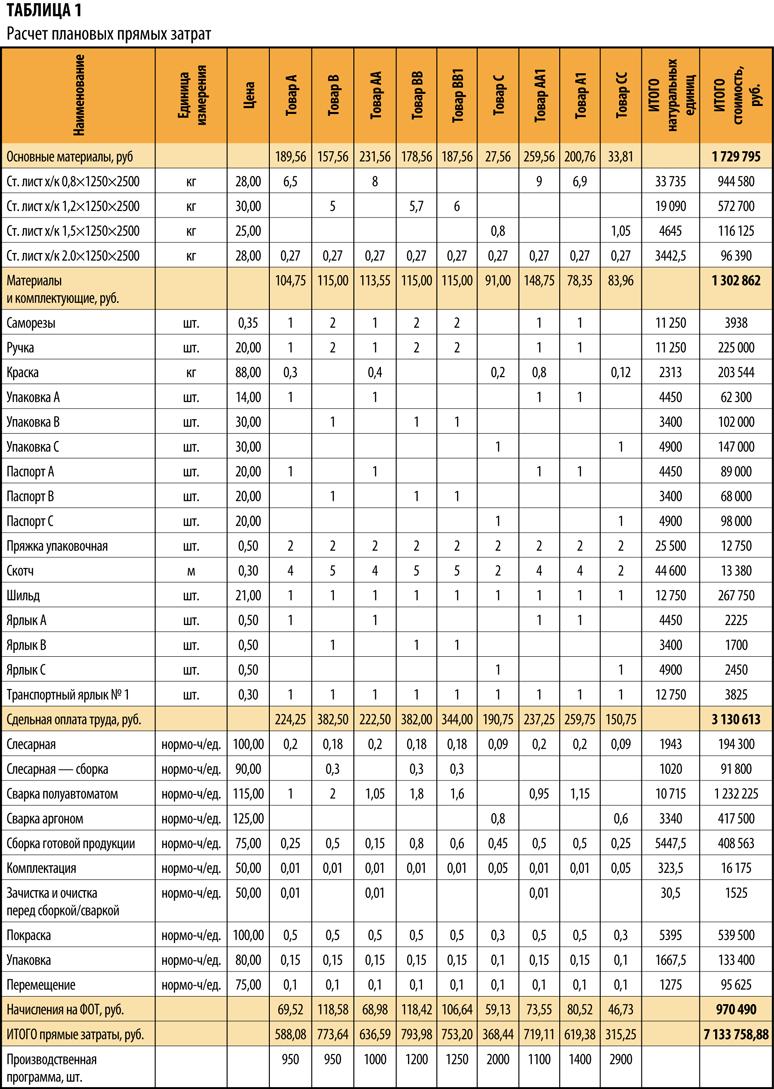

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

Главным источником информации для анализа является калькуляция себестоимости продукции.

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

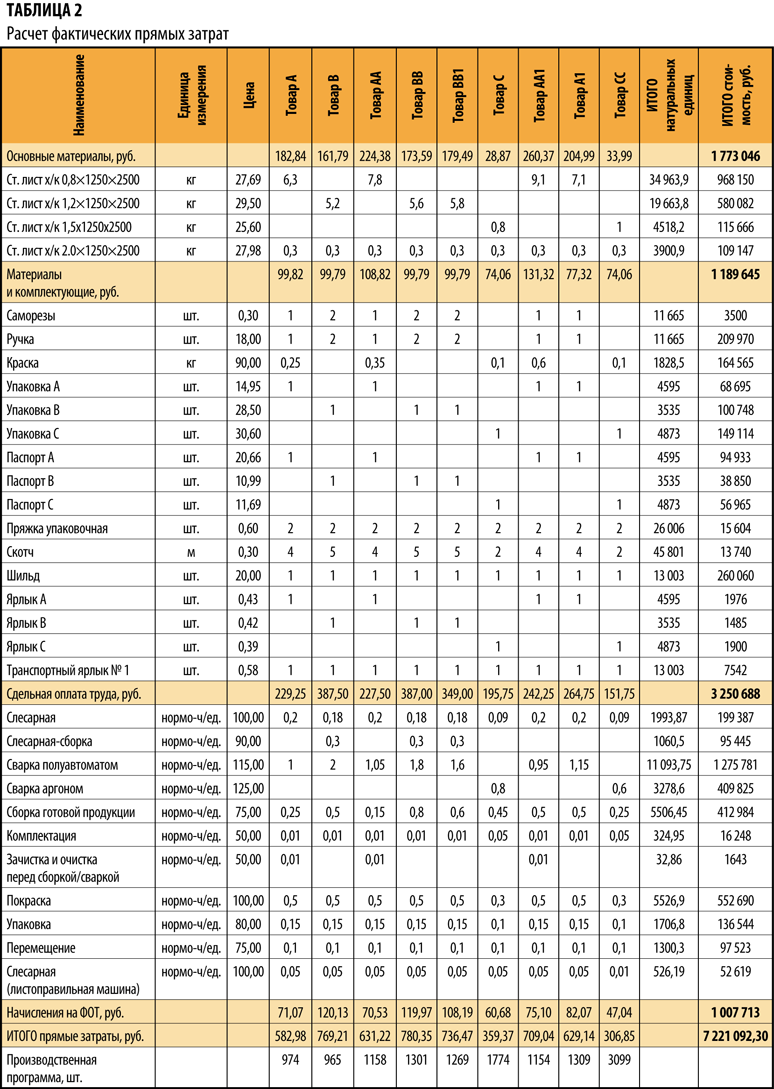

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

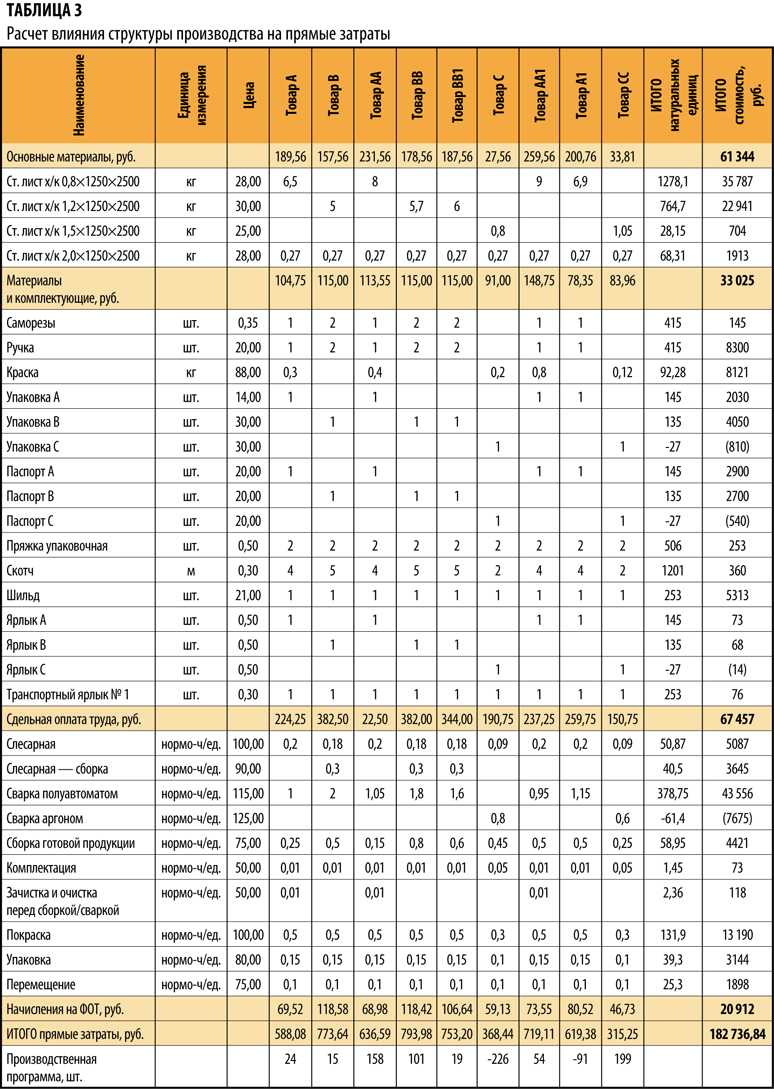

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

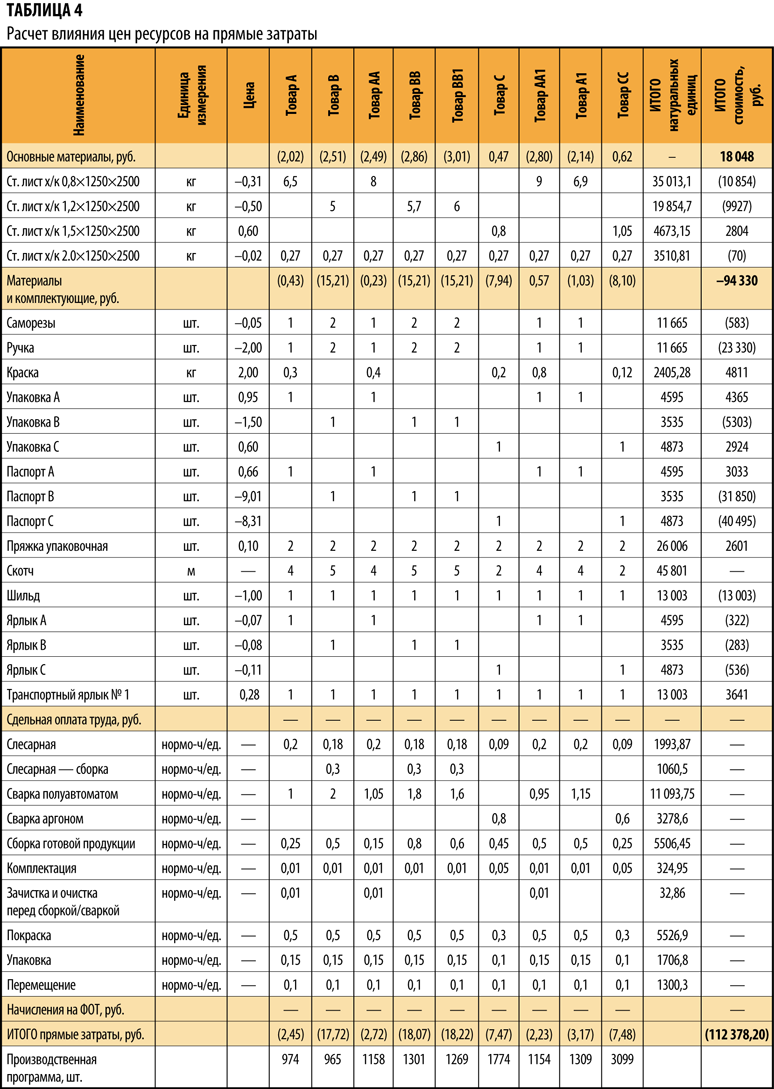

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

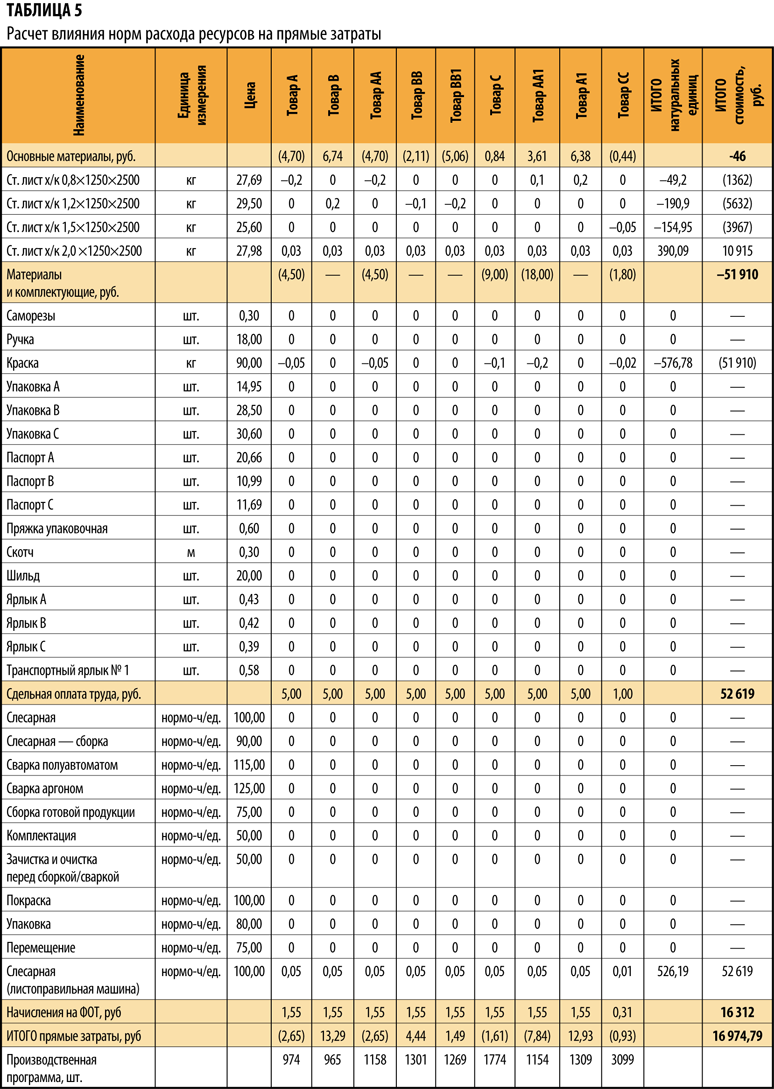

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

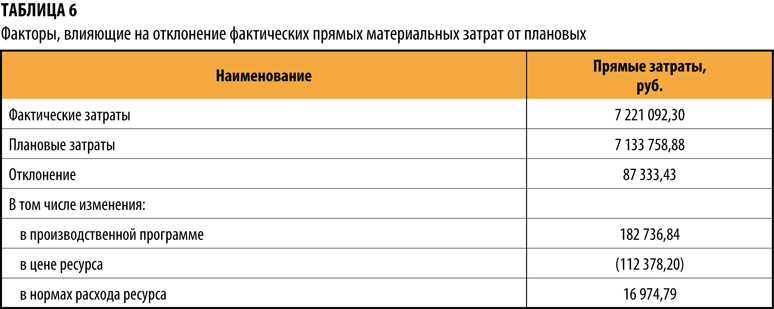

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Важным фактором поддержания конкурентоспособности выпускаемой продукции является планирование и контроль расходов. Компания, учитывая в смете доходов и затрат предполагаемые затраты на производство и сбыт продукции, обосновывает и определяет плановые потребности ресурсов, необходимых для выполнения поставленных задач, прогнозируемую прибыль и предел безубыточности.

Основным этапом в этом процессе становится формирование плановой себестоимости продукции, под которой понимается совокупность затрат компании, направленных на производство и реализацию. Это осуществляется калькулированием, т.е. расчетом издержек, приходящихся на единицу продукции. Калькуляция затрат необходима для расчета плановой себестоимости продукции и оценки производственных издержек. Рассмотрим, как это происходит на практике.

Калькуляция плановой себестоимости

Плановая калькуляция изделия (или группы однородных изделий) формируется, учитывая прямые затраты на начало планируемого периода (год, квартал, месяц – в зависимости от специфики производства или принятой системы учета продукции), принимая во внимание их предполагаемые изменения, например, грядущее обновление производства. Косвенные расходы включают в плановую себестоимость на основе расходных смет, распределяя их обычно в пропорции к величинам прямых затрат.

Структура затрат, входящих в себестоимость продукции, их классификация по статьям определяются в соответствии с действующими нормативами и методиками. Зачастую состав расходов зависит от отраслевой специфики предприятия. Например, в калькуляцию могут входить такие статьи расходов:

-

Сырье, материалы;

-

Топливо и эл/энергия;

-

Зарплата цехового персонала основная и дополнительная;

-

Отчисления страхвзносов;

-

Расходы на подготовку производства и эксплуатацию оборудования;

-

Общепроизводственные затраты;

-

Общехозяйственные расходы;

-

Прочие производственные расходы;

-

Внепроизводственные расходы.

Этот перечень может быть дополнен статьями затрат, включение которых продиктовано особенностями производства. Представленная структура разделяет статьи расходов так: совокупность строк с 1-й по 6-ю образуют цеховую себестоимость, добавление к ним 7-й и 8-й статей дает производственную себестоимость, а общая сумма затрат – полную. При подсчете затрат на единицу продукции в рамках запланированного выпуска во внимание принимается полная себестоимость готовой продукции.

Таким образом, плановая себестоимость продукции – это средняя цена выпускаемого изделия в учетных ценах на планируемый период, позволяющая довольно точно определять реальную себестоимость продукции в течение отчетного времени. По его завершении плановая себестоимость корректируется фактической, поскольку плановые значения обычно не совпадают с реальными показателями. Впрочем, грамотно исчисленная плановая себестоимость не дает большой погрешности по отношению к фактической.

Как рассчитать плановую себестоимость продукции

Стоимость материалов, сырья и энергоресурсов в расчете плановой себестоимости определяют на базе утвержденных норм или действующих тарифов, либо, если планируется выпуск новых изделий, норм расхода по которым еще не существует, рассчитывают по аналогии с выпуском однотипных изделий. В состав учитываемой зарплаты входит оплата труда и предусмотренные доплаты цехового персонала и ИТР, непосредственно участвующих в производстве. Величина отчислений определяется по установленной норме в процентах к зарплате.

Остальные калькуляционные статьи представляют собой комплексные затраты и распределяются на основе разработанных смет. Плановая себестоимость выпуска, производимого впервые, рассчитывается по сметным калькуляциям, составленным на базе проектной документации. На производствах с комплексным использованием сырья, когда одна его позиция обеспечивает выход нескольких разнотипных продуктов, расходы распределяются по всем продуктам пропорционально по обоснованным коэффициентам.

Рассмотрим, какой будет плановая себестоимость готовой продукции на примере.

Пример

Компания планирует выпуск нового изделия на основе проектных разработок, в основу которых легли следующие расходы на одну единицу:

Материалы собственные – 3200 руб.;

Покупные комплектующие материалы – 4200 руб.;

Топливо – 300 руб.;

Э/энергия – 200 руб.;

Зарплата основная 450 руб.;

Зарплата дополнительная (премии) – 200 руб.;

Отчисления страхвзносов (30% от зарплаты) – 195 руб.;

Эксплуатация оборудования – 400 руб.;

Общепроизводственные расходы 30% от общего ФОТ (450 + 200) – 195 руб.;

Общехозяйственные затраты 20% от ФОТ, согласно утвержденным коэффициентам распределения затрат – 130 руб.;

Прочие производственные затраты (по смете разработчика) – 300 руб.;

Внепроизводственные расходы – 200 руб.

Составлена калькуляция:

|

Расчет плановой себестоимости единицы изделия в рублях: |

|||

|

№ п/п |

Структура затрат по элементам |

Расчет |

Сумма на ед. |

|

1 |

Сырье и материалы |

3200 |

|

|

2 |

Комплектующие покупные |

4200 |

|

|

3 |

Топливо на технологические нужды |

300 |

|

|

4 |

Электроэнергия |

200 |

|

|

5 |

Зарплата основная |

450 |

|

|

6 |

Зарплата дополнительная |

200 |

|

|

7 |

Отчисления в фонды |

30% от ФОТ (650 р.) |

195 |

|

8 |

Эксплуатация оборудования |

400 |

|

|

9 |

Общепроизводственные расходы |

30% от ФОТ (650 р.) |

195 |

|

10 |

Плановая цеховая себестоимость |

(сумма строк с 1-й по 9-ю) |

9340 |

|

11 |

Общехозяйственные расходы |

20% от ФОТ (650 р.) |

130 |

|

12 |

Прочие производственные затраты |

300 |

|

|

13 |

Плановая производственная себестоимость |

стр. 10 + стр. 11 + стр. 12 |

9770 |

|

14 |

Внепроизводственные расходы |

200 |

|

|

15 |

Полная плановая себестоимость |

стр. 13 + стр. 14 |

9970 |

По сформированной калькуляции плановая себестоимость нового изделия составила:

-

цеховая – 9340 руб.;

-

производственная – 9770 руб.;

-

полная – 9970 руб.

Планирование затрат на производство продукции по элементам и статьям затрат

Планирование затрат на производство продукции по элементам

и статьям затрат

4.11. Материальные затраты

Затраты материальных ресурсов (сырья, материалов, топлива, электроэнергии), а также полуфабрикатов и комплектующих определяются исходя из потребности. Эти потребности рассчитываются на основе плана выпуска продукции, норм расхода материальных ресурсов на единицу продукции и цен. Стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с Налоговым кодексом), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей.

При определении стоимости потребляемых материальных ресурсов используются цены франко-склад потребителя, т.е. цены, включающие расходы по доставке этих ресурсов на склад организации-потребителя.

При планировании затрат в качестве базовых цен используются цены, действующие на начало будущего планируемого периода. Для увязки плана по себестоимости с финансовым планом эти цены корректируются с учетом прогнозируемого уровня инфляции и с помощью прогнозируемого индекса цен материальные затраты пересчитываются в ценах планируемого периода.

Материальные затраты на производство продукции определяются путем прямых расчетов количества и цен потребляемых материалов и ресурсов. Исходными данными служат расчеты потребностей в ресурсах, договора на их поставку, нормы расхода и цены ресурсов. Необходимо использовать также данные учета о фактическом потреблении материалов, результаты проводимого анализа их расхода.

Перечень видов систематически потребляемых материалов, охватываемых техническим нормированием, должен включать возможно большую их часть, при этом нормы следует периодически обновлять с учетом изменений в технике, технологии, организации производства и в структуре производимой продукции.

Нормы расхода сырья и материалов определяются расчетно-аналитическим методом исходя из конструкторской и технологической документации либо опытным путем на основе данных замеров полезного их расхода, потерь и отходов. При отсутствии технически обоснованных норм определяется фактический удельный расход материалов за ряд лет, используемый вместо нормы. Применение фактических показателей должно быть ограниченным.

Технически обоснованные нормы в большей части случаев определяют расход нормируемого вида сырья и материалов в его конкретной разновидности и качественной определенности (тип, сорт и т.д.), т.е. являются индивидуальными — на изготовление 1 тонны или 1 единицы отдельных продуктов, выполнение отдельных операций или процессов работ и т.д.

Для целей планирования индивидуальные нормы сводятся в укрупненные групповые (по видам материалов) на единицу продукции определенного вида или группу однородных продуктов. Групповые нормы рассчитываются как средневзвешенные величины из индивидуальных норм и объемов работ по отдельным процессам и операциям.

В расчетах долгосрочных прогнозов используются нормы, определяемые одним из следующих способов:

— как среднеарифметическая величина из действующих и перспективных норм, разрабатываемых на соответствующий период;

— путем корректировки норм на коэффициент, определяемый исходя из предусматриваемой в мероприятиях экономии данного вида ресурса к объему его потребления за год;

— путем экстраполяции исходя из динамики удельного расхода данного вида ресурса за ряд лет.

Расход на производство материалов, на которые не устанавливаются нормы расхода, рассчитывается по видам или группам исходя из соотношения их потребления и темпов роста общего объема продукции или ее части.

В аналогичном порядке может рассчитываться расход материалов на вспомогательные нужды основного производства: подготовительные работы, изготовление технологической оснастки, специальных инструментов и приспособлений и т.п. При этом применение фактических показателей может быть превалирующим, однако для таких операций, как расход энергии на производство сжатого воздуха, холода, кислорода, подачу воды и т.п., необходимо вводить нормирование.

В расчетах стоимости сырья и материалов учитывается изменение их ассортимента и качества, отражающееся в доплатах и скидках к цене (например, за прочность, эластичность химических нитей и волокон), а также изменение условий поставки, влияющих на цену ресурсов (размеров серии, распределения энергии по зонам времени и т.п.), указываемых в договорах поставки. При отсутствии договоров на поставку сырья и материалов в расчетах их стоимости принимаются цены базового периода, если не объявлено их изменение. При покупке тех или иных видов сырья и материалов по разным ценам, в расчетах принимается средняя (средневзвешенная по объемам поставки) цена.

Если стоимость возвратной тары, принятой от поставщика с товарно-материальными ценностями, включена в цену этих ценностей, из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации. Стоимость невозвратной тары и упаковки, принятых от поставщика с товарно-материальными ценностями, включается в сумму расходов на их приобретение.

Отнесение тары к возвратной или невозвратной определяется условиями договора (контракта) на приобретение товарно-материальных ценностей.

В случае, если налогоплательщик в качестве сырья, запасных частей, комплектующих, полуфабрикатов и иных материальных расходов использует продукцию собственного производства, а также в случае, если в состав материальных расходов налогоплательщик включает результаты работ или услуги собственного производства, оценка указанной продукции, результатов работ или услуг собственного производства производится исходя из оценки готовой продукции (работ, услуг) в соответствии со статьей 319 Налогового кодекса.

Транспортно-заготовительные расходы рассчитываются по группам сырья и материалов при существенных различиях в величине затрат или в целом при относительно равномерном размере этих затрат по отношению к стоимости ресурсов.

Расчет затрат ведется по их составляющим: снабженческо-торговым наценкам, провозной плате, расходам на погрузочно-разгрузочные работы и др.

Затраты на содержание общезаводских материальных складов включаются в состав транспортно-заготовительных или общепроизводственных расходов, а затраты на доставку материалов со складов к местам работ — в состав расходов на обслуживание производства.

К складским расходам относятся нормальные потери материалов при их хранении.

Сумма материальных расходов уменьшается на стоимость возвратных отходов. Под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнение работ, услуг), частично утратившие потребительские качества исходных ресурсов (химические и физические свойства) и в силу этого используемые с повышенными расходами (пониженными выходом продукции) или не используемые по прямому назначению.

Сумма материальных расходов текущего месяца уменьшается на стоимость остатков товарно-материальных ценностей, переданных в производство, но не использованных в производстве на конец месяца. Оценка таких товарно-материальных ценностей должна соответствовать их оценке при списании.

Возвратные отходы оцениваются в следующем порядке:

1) по пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции);

2) по цене реализации, если отходы реализуются на сторону.

Суммарная величина материальных затрат, соотнесенная с объемом производства и выраженная в виде затрат на 1 рубль продукции, представляет собой показатель материалоемкости. Снижение материалоемкости — один из важнейших источников роста прибыли. С учетом этого показатели уровня и динамики материальных затрат, полученные в результате плановых расчетов, следует подвергнуть всестороннему анализу, обращая внимание, в частности, на возможные ошибки в следующих случаях:

— повторный учет стоимости ресурсов в следующих переделах (кроме тех случаев, когда внутризаводский оборот включается в объем товарной продукции);

— включение части ресурсов, используемых на нужды, не связанные с производством продукции, стоимость которой возмещается из других источников либо относится на убытки;

— потребление части ресурсов на подготовительные работы, несоизмеримой с выпуском продукции в планируемом периоде (т.е. расходы будущих периодов), а также создание заделов незавершенного производства;

— неполный учет отходов и вторичных ресурсов, стоимость которых уменьшает величину материальных затрат.

4.12. Затраты на оплату труда

Целью расчета является определение величины затрат, связанных с использованием живого труда, необходимого по технико-технологическим и организационным условиям для производства планируемого объема продукции и функционирования организации в заданном режиме с соблюдением правил технической эксплуатации.

В расчетах трудовых затрат определяется сумма повременной или сдельной оплаты труда, дополнительной оплаты, премий и других выплат, включаемых в фонд оплаты труда.

Расчет основной части оплаты труда включает определение численности персонала, размеров оплаты по профессиям работников и суммарной величины затрат.

Численность персонала определяется исходя из норм затрат труда или нормативной трудоемкости работ с учетом реальных возможностей экономии труда, реализация которых обеспечивает достижение минимальных затрат на единицу продукции.

Наиболее точные результаты достигаются при расчете численности рабочих непосредственно по укрупненным нормам затрат труда, исходя из объема работ по их видам, процессам, операциям и т.д.

Методы расчетов норм содержатся в отраслевых методических рекомендациях по нормированию труда.

Другой вариант определения численности персонала основан на расчетах трудоемкости продукции, под которой понимается величина затрат живого труда на изготовление единицы продукции или части ее, измеряемая в человеко-часах.

Различают нормированную трудоемкость — нормируемые затраты труда на изготовление продукта либо выполнение определенного объема работ, исходя из действующих норм времени (выработки) и норм обслуживания, и плановую трудоемкость, определяемую с учетом их снижения в плановом периоде.

Плановая технологическая трудоемкость рассчитывается по всей продукции (с выделением новых продуктов) путем корректировки базисной (нормативной) трудоемкости с учетом изменения в плановом периоде объема выпуска продукции, удельного веса кооперативных поставок и условий производства (внедрения организационно-технических мероприятий).

По новым продуктам вместо базисной трудоемкости в расчете принимается величина затрат труда на изготовление первой партии новых продуктов с учетом уровня затрат на производство подобной продукции, а также необходимое увеличение затрат труда в связи с освоением производства новой продукции.

Плановая технологическая трудоемкость единицы изделия определяется как разность между трудоемкостью базисного периода и экономией трудовых затрат от предусмотренных к внедрению в плановом периоде организационно-технических мероприятий.

Затраты труда по обслуживанию основного производства распределяются по видам продукции либо особо учитываются при определении плановой численности персонала. Во вспомогательных цехах и общезаводских службах трудоемкость работ (продукции) и численность персонала рассчитываются особо по каждой функции исходя из норм, нормативов численности, расстановочных штатов и мероприятий по их рационализации и сокращению.

Величина оплаты труда рабочих основного производства при небольшой номенклатуре продукции и стабильных условиях ее выпуска может определяться по показателям затрат на оплату труда на производство единицы продукции (работы, услуги).

Эти показатели рассчитываются на продукт (работу, услугу) по цехам и организации в целом на основе норм затрат труда и его оплаты, т.е. включают как расчет нормированной трудоемкости, так и расчет затрат на оплату труда.

По новым продуктам на период их освоения плановые затраты на оплату труда определяются на первый год выпуска с корреляцией на повышающий коэффициент.

Расчет фонда оплаты труда ведется по следующим составляющим: основная оплата труда, доплаты, премии и дополнительная оплата труда.

Основная оплата труда рассчитывается по категориям работников исходя из планируемой численности персонала с учетом ее роста, связанного с изменением сложности и объемов работы и квалификационного состава работников. Изменение оплаты труда рассчитывается прямым путем исходя из численности и средней с учетом инфляции оплаты труда работников по профессиям (группам профессий) либо исходя из измерения среднего разряда работников и тарифных коэффициентов.

Сумма надбавок и доплат к основному заработку, включаемых в себестоимость продукции, рассчитывается по соотношению их величины с фондом основной оплаты труда. Для повышения точности расчетов выделяются основные виды доплат, занимающие значительный удельный вес в их общей величине, например доплаты за совмещение профессий, расширение зон обслуживания и увеличение объема выполняемых работ, доплаты по районным коэффициентам, северные надбавки и др.

Выплаты за непроработанное время, в течение которого за работниками сохраняется их оплата труда, рассчитываются отдельно по их видам:

— отпуска установленной продолжительности (кроме должностей и профессий, не замещаемых на время отпуска) по среднему заработку и других выплат;

— оплата льготных часов подростков, перерывов в работе кормящих матерей — в сложившихся размерах;

— выплаты работникам, направляемым на учебу с отрывом от производства, в соответствии с планами переподготовки и повышения квалификации кадров.

Оплата простоев, брака не по вине работников, оплата труда при невыполнении норм выработки не по вине работников в расчетах фонда оплаты труда, как правило, не предусматриваются.

Результаты расчетов анализируются с позиций повышения эффективности производства и соответствия условиям оплаты труда, предусматриваемым коллективным договором. При анализе производительности труда и затрат на оплату труда используются расчеты затрат по технико-экономическим факторам.

К расходам, связанным с использованием труда, относятся все другие расходы на рабочую силу, кроме входящих в фонд оплаты труда, включаемые в себестоимость продукции. Указанные расходы различаются с составом средств, направляемых на потребление, а именно: единовременные пособия и суточные, выплачиваемые при переводе, приеме и направлении на работу, командировочные расходы и надбавка к оплате труда взамен суточных, стоимость спецодежды и других защитных средств включаются в себестоимость продукции.

Для расчета плановой величины расходы, связанные с использованием труда, подразделяют на расходы:

— пропорциональные численности работников или фонду оплаты труда, такие, как расходы по найму новых работников, повышению их квалификации, доставке работников к месту работы, выдаче специальной и форменной одежды и др., определяемые исходя из сложившегося в базисном году уровня в расчете на одного работника или на 1 рубль расходов на оплату труда;

— связанные с обеспечением нормальных условий труда (например, переход от вахтового метода к стационарным условиям труда и др.), влияющие на величину затрат.

Необходимо учитывать также изменения в условиях труда, предусматриваемые коллективными договорами, заключаемыми между профсоюзным комитетом и администрацией организации.

4.13. Амортизационные отчисления

Путем амортизационных отчислений в себестоимость продукции включается часть стоимости основных средств труда по мере их износа. Амортизационные отчисления производятся от первоначальной стоимости основных средств по установленным нормам.

Амортизация начисляется на все числящиеся на балансе основные средства, включая оборудование, находящееся в резерве на складе, а также на незаконченные строительством или неоформленные актами приемки объекты строительства, находящиеся в эксплуатации. Не начисляется амортизация на фонды, переведенные в установленном порядке на консервацию.

Амортизационные отчисления производятся в течение нормативного срока их службы или срока, за который балансовая стоимость фондов полностью переносится на затраты производства, после чего начисление амортизации прекращается.

По объемам основных фондов, на которые нормы амортизации не установлены, начисление амортизации производится по нормам на аналогичные фонды.

Общая сумма амортизационных отчислений определяется путем сложения сумм амортизационных отчислений по группам основных фондов. Как элемент издержек она первоначально определяется в составе комплексных расходов по содержанию и эксплуатации оборудования, общепроизводственных, общехозяйственных расходов и др.

4.14. Социальные и налоговые отчисления

Отчисления в Пенсионный фонд, на социальное страхование, обязательное медицинское страхование, на развитие инфраструктуры территории и т.д. определяются исходя из планируемого фонда оплаты труда и нормативов отчислений в эти фонды, установленные действующим законодательством.

4.15. Общехозяйственные расходы

Под общехозяйственными расходами понимаются затраты, обеспечивающие функционирование предприятия как целостного хозяйствующего субъекта, не связанные непосредственно с выполнением производственных функций, выполняемых в структурных подразделениях основного и вспомогательного производств.

Величина расходов на управление в плане определяется по фактически сложившемуся в базисном периоде уровню, с корректировкой в случаях существенного изменения объема и содержания управленческой работы и ее рационализации путем внедрения новых систем и средств управления.

К расходам на управление относятся затраты на содержание филиалов и представительств.

В аналогичном порядке определяются затраты на содержание общепроизводственного, не управленческого персонала (технологов, работников охраны и др.), и выполнение им своих функций.

Расходы функциональных служб, выделенных в самостоятельные структурные подразделения и выполняющих работы по заказам производственных подразделений, могут относиться к затратам на обслуживание производств. Затраты ремонтных служб распределяются по направлениям выполняемых работ, а служб снабжения и сбыта относятся соответственно к общехозяйственным и коммерческим расходам.

Потери от простоев, недостач и другие непроизводительные расходы не планируются.

4.16. Прочие производственные затраты

Производственные затраты, не связанные непосредственно с использованием материальных и трудовых ресурсов, имеющие характер комплексных денежных платежей, относятся к прочим расходам.

Расчет плановой величины прочих расходов ведется по их составляющим:

— отчисления в ремонтный фонд — исходя из стоимости основных производственных фондов и нормативов отчислений, определяемых общим расчетом;

— страховые платежи — в размерах, определенных договорами страхования имущества.

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Расходами на научные исследования и (или) опытно-конструкторские разработки признаются расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство, а также расходы на формирование Российского фонда технологического развития и иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ по перечню, утверждаемому Правительством Российской Федерации Законом «О науке и государственной научно-технической политике».

Расходы налогоплательщика на научные исследования и (или) опытно-конструкторские разработки, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство, осуществленные им самостоятельно или совместно с другими организациями (в размере, соответствующем его доле расходов), равно как на основании договоров, по которым он выступает в качестве заказчика таких исследований или разработок, признаются для целей налогообложения после завершения этих исследований или разработок (завершения отдельных этапов работ) и подписания сторонами акта сдачи-приемки в порядке, предусмотренном настоящей статьей.

Указанные расходы равномерно включаются налогоплательщиком в состав прочих расходов в течение трех лет при условии использования указанных исследований и разработок в производстве и (или) при реализации товаров (выполнении работ, оказании услуг) с 1-го числа месяца, следующего за месяцем, в котором завершены такие исследования (отдельные этапы исследований).

Расходы налогоплательщика на научные исследования и (или) опытно-конструкторские разработки, осуществленные в целях создания новых или совершенствования применяемых технологий, создания новых видов сырья или материалов, которые не дали положительного результата, также подлежат включению в состав прочих расходов равномерно в течение трех лет в размере, не превышающем 70 процентов фактически осуществленных расходов, в порядке, предусмотренном настоящим пунктом.

КонсультантПлюс: примечание.

Федеральным законом от 19.07.2007 N 195-ФЗ в абзац первый пункта 3 статьи 262 Налогового кодекса РФ внесены изменения, согласно которым расходы налогоплательщика на научные исследования и (или) опытно-конструкторские разработки, осуществленные в форме перечисленных отчислений, признаются для целей налогообложения в пределах 1,5 процента доходов (валовой выручки) налогоплательщика.

Расходы налогоплательщика на научные исследования и (или) опытно-конструкторские разработки, осуществленные в форме отчислений на формирование Российского фонда технологического развития и иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ по перечню, утверждаемому Правительством Российской Федерации в соответствии с Федеральным законом «О науке и государственной научно-технической политике», признаются для целей налогообложения в пределах 0,5 процента доходов (валовой выручки) налогоплательщика.

Положения пункта 2 настоящей статьи не распространяются на расходы на научные исследования и (или) опытно-конструкторские разработки в организациях, выполняющих научные исследования и (или) опытно-конструкторские разработки в качестве исполнителя (подрядчика или субподрядчика). Указанные расходы рассматриваются как расходы на осуществление деятельности этими организациями, направленной на получение доходов.

В случае, если в результате произведенных расходов на научные исследования и (или) опытно-конструкторские разработки организация-налогоплательщик получает исключительные права на результаты интеллектуальной деятельности, указанные в пункте 3 статьи 257 Налогового кодекса, данные права признаются нематериальными активами, которые подлежат амортизации в соответствии с пунктом 2 статьи 258 Налогового кодекса.

Расходы на освоение природных ресурсов, указанные в пункте 1 ст. 261 гл. 25 «Налог на прибыль» Налогового кодекса РФ, учитываются в порядке, предусмотренном статьей 325 Налогового кодекса. При осуществлении расходов на освоение природных ресурсов, относящихся к нескольким участкам недр, указанные расходы учитываются отдельно по каждому участку недр в доле, определяемой налогоплательщиком в соответствии с принятой им учетной политикой для целей налогообложения. Указанные расходы признаются для целей налогообложения с 1-го числа месяца, следующего за месяцем, в котором завершены данные работы (этапы работ), и включаются в состав прочих расходов в следующем порядке:

расходы, предусмотренные в абзаце третьем пункта 1 настоящей статьи, включаются в состав расходов равномерно в течение 12 месяцев;

расходы, предусмотренные в абзацах четвертом и пятом пункта 1 настоящей статьи, включаются в состав расходов равномерно в течение пяти лет, но не более срока эксплуатации.

4.17. Коммерческие расходы

Расчет плановой величины коммерческих расходов ведется по всем их видам.

Коммерческие расходы включаются в себестоимость отдельных видов товарной продукции в следующем порядке.

Расходы на упаковку и транспортировку, входящие в состав коммерческих расходов, рекомендуется включать в себестоимость соответствующих видов продукции прямым путем. При невозможности такого отнесения расходы могут распределяться между отдельными продуктами пропорционально их весу, объему, производственной себестоимости или одним из методов, рекомендуемых в разделе 5.

На изделия химических товаров народного потребления из отходов коммерческие расходы относятся только в части тех статей расходов, которые имеют отношение к этим изделиям.

Сумма коммерческих расходов ежемесячно полностью относится на себестоимость товарной продукции и списывается на объем реализованной продукции.

Расходы по сбыту определяются исходя из условий реализации товаров, определяемых конъюнктурой рынка и договорами поставки (продажи).

Существуют три основные формы организации сбытовой деятельности:

— сбыт, организуемый самими производителями. В этом случае в составе коммерческих расходов предусматриваются рассчитываемые в сметном порядке затраты на содержание товарных (внепроизводственных) складов и контор, розничной торговой сети, внешний транспорт, сервисное обслуживание и др.;

— сбыт, осуществляемый через коммерческие оптовые организации, которые покупают у предприятий-изготовителей и самостоятельно реализуют продукцию. В этом случае, исходя из условий продаж, в составе коммерческих расходов предусматриваются все расходы, которые несет поставщик продукции до момента сдачи ее оптовой сбытовой организации. Торговые скидки (при фиксированных продажных ценах) уменьшают продажную цену товара и в состав издержек не включаются;

— сбыт продукции через посреднические организации (агентов, брокеров), которые не берут право собственности на товары и работают за комиссионное вознаграждение или плату за услуги. В этом случае комиссионные вознаграждения (как и другие расходы по сбыту) включаются в состав коммерческих расходов.

При реализации продукции на внешних рынках состав и величина расходов по сбыту определяются условиями контрактов на поставку товаров. В международной практике приняты следующие основные виды условий:

СИФ — означающие, что все расходы по перевозке груза, оплате таможенных сборов и страхование вместе с риском гибели или порчи товара до пересечения им борта судна в порту покупателя несет продавец товара;

ФОБ — когда продавец несет расходы по транспортировке и страхованию только до момента доставки товара на борт судна;

ФАС — ограничение транспортно-экспедиционных расходов отправителя доставкой грузов до причала;

КАФ — включающие полностью расходы по транспортировке товара, но не включающие расходы по страхованию.

При планировании реализации продукции на внешних рынках в условиях отсутствия контрактов (при исчислении сроков их действия) расходы по сбыту предусматриваются исходя из сложившихся в прошлом условий, с учетом конъюнктуры рынка и складывающихся на нем условий реализации товаров.

Частью расходов по сбыту являются расходы на рекламу продукции через средства массовой информации, издание проспектов и каталогов, участие в выставках и т.п. Необходимая величина затрат на рекламу определяется исходя из конъюнктуры рынка, соотношения спроса и предложения, условий реализации товаров, состояния портфеля заказов, степени обновляемости продукции.

Коммерческая деятельность, включающая сервисное обслуживание, подразделяется на предпродажное и послепродажное, гарантийное и послегарантийное. Затраты на первые два вида предусматриваются в расчетах плана, а последний осуществляется за особую плату и не включается в расчет затрат. При планировании сервисных затрат следует исходить из принятых сроков и норм гарантийного обслуживания, сложившегося размера затрат. Необходимо также уделять внимание восстановлению возвращаемой продукции и ее реализации по сниженным ценам при невозможности доведения уровня качества до стандартов.

Проценты за краткосрочный банковский и коммерческий (вексельный) кредит, а также платежи за услуги банков по ведению счетов, выпуску платежных документов, ценных бумаг и другим операциям предусматриваются исходя из сложившихся кредитных отношений, договорных условий, предоставление кредитов и конъюнктуры рынка ссудных капиталов, определяющих плату за кредит.

В составе коммерческих расходов предусматриваются неимущественные страховые платежи (например, при страховании риска) в случаях, когда такие виды страхования признаются целесообразными.

Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

Планирование затрат на производство и реализацию продукции — одно из основных направлений планирования работы предприятия в целом. Наличие нормативных показателей и оперативный контроль и анализ возникающих по факту отклонений позволяют создать эффективную модель управления производством и продажами продукции. Об основных подходах к планированию производственных затрат расскажет наш материал.

Два основных подхода к планированию затрат

В планировании затрат на производство и реализацию продукции первостепенное значение имеет классификация затрат:

- на переменные (или прямые) — размер которых зависит от объема выпуска продукции и, соответственно, от объема реализуемой выпущенной продукции. В качестве примеров можно привести:

- сырье и материалы, входящие в состав конкретного вида продукции;

- заработную плату производственного персонала;

- постоянные (или косвенные) — размер которых условно является одинаковым при варьирующих объемах производства. Примерами постоянных затрат могут служить:

- арендные и лизинговые платежи за производственное оборудование и помещения;

- некоторые включаемые в себестоимость налоги, например налог на имущество;

- расходы на содержание управленческого персонала.

ОБРАТИТЕ ВНИМАНИЕ! Условно постоянные расходы часто распределяются на себестоимость готовой продукции. При этом возникает зависимость: чем больше объем выпуска, тем меньше доля косвенных расходов в себестоимости продукции. Тем выше будет показатель прибыли предприятия, получающийся по бухгалтерским записям.

Ознакомиться с примером отраслевой схемы классификации затрат на постоянные и переменные вы можете в специальном материале, доступном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему.

Из приведенной выше взаимосвязи возникают предпосылки для выделения двух методов планирования затрат— по принципу маневрирования величинами постоянных расходов:

- метод прямых затрат (или метод «директ-костинг») —учитывающий в составе производственной себестоимости только переменные затраты (при этом косвенные издержки относятся сразу на финрезультаты, без распределения);

- метод полных затрат — заключающийся в суммировании в себестоимости продукции всех произведенных затрат.

Нюансы метода неполных (прямых) затрат

Плюсы метода

Учет только прямых затрат позволяет проводить оперативный анализ и планирование по направлениям:

- зависимости себестоимости от объема производства;

- зависимости маржинального дохода от объема производства и влияния маржи на итоговую прибыль компании (маржинальный доход или просто маржа — специфический показатель для метода неполных затрат — представляет собой разницу между валовой выручкой от продаж продукции и прямыми затратами на ее производство);

- выявления зависимости между итоговой величиной прибыли и размером прямых или косвенных расходов во взаимосвязи с установленными продажными ценами и ассортиментом;

- определения точки безубыточности производственных проектов;

- определения максимально возможных затрат на производство при заданной величине рентабельности.

Резюмируя, можно сказать, что метод неполных затрат дает обширную информацию для принятия управленческих решений. В том числе позволяет эффективно управлять ценовой и ассортиментной политикой, а так же объемами выпуска различных групп продукции.

Минусы метода

Основным минусом является трудность в правильной классификации затрат на переменные и постоянные применительно к конкретному предприятию. На практике это бывает достаточно сложно выполнить. Например, такой вид затрат, как расходы на электроэнергию:

- с одной стороны, при изменении объемов производства почти всегда будет изменяться и итоговое количество потребляемой энергии — то есть по этому критерию такие затраты нужно относить к переменным;

- с другой стороны, электричество может тратиться на освещение и обогрев производственных помещений, на работу электронно-измерительного оборудования и т.д. — то есть потребляемый на эти цели объем энергии не особенно зависит от того, какой объем продукции в данный момент выпускается в этих помещениях, и расходы на эту электроэнергию логичнее было бы классифицировать как постоянные.

Еще одним минусом метода прямых затрат принято считать более сложную организацию учета. Зачастую применение метода ведет к параллельному существованию финансовой и управленческой бухгалтерии (т.е. ведет к росту затрат на содержание бухгалтерского аппарата). Кроме того, даже если разделения на финансовый учет и управленку нет — подготовка отчета о финрезультатах за период все равно проходит в несколько этапов (калькуляция прямых издержек, калькуляция и списание косвенных издержек, классификация и отнесение на финрезультат иных расходов, которые учитываются отдельно, и т. д.).

В отношении прямых и косвенных затрат осуществляется в установленном порядке налоговый учет. Узнать больше о его специфике в данном направлении вы можете в специальном материале от экспертов «КонсультантПлюс». Получите бесплатный пробный доступ к нему прямо сейчас.

Нюансы метода полных затрат

Плюсы метода

- Возможность определять, как с ростом объема выпуска продукции уменьшается доля постоянных издержек в себестоимости.

- Возможность управлять показателем косвенных издержек за счет маневрирования объемами выпуска и, как следствие, возможность влиять на показатель прибыли, который отразится в отчетности.

- Метод полных затрат при применении на практике застраховывает от ситуации, когда отпускные цены в итоге не покрывают всех издержек на выпуск продукции (что иногда случается при незапланированном росте постоянных затрат при применении «директ-костинга»).

Минусы метода

В противоположность методу прямых затрат метод полного включения издержек в себестоимость может негативно повлиять на принятые на его основе управленческие решения.

Пример

Предприятие производит основную продукцию А. Дополнительно решено наладить выпуск продукции В, которая примерно сопоставима по характеристикам с продукцией А. При этом при планировании и внесении дополнений в учетную политику сформировался такой порядок распределения накладных и управленческих расходов, что большая их часть стала относиться к продукции В.

ВАЖНО! Методику распределения постоянных расходов предприятие определяет самостоятельно и фиксирует в учетной политике.

В результате была искусственно создана ситуация:

Себестоимость единицы А = 1000 (прямые издержки) + 300 (косвенные издержки) = 1300.

Предприятие применяет наценку 50%. То есть отпускная цена единицы А = 1300 × 1,5=1 950.

Себестоимость единицы В = 900 (прямые издержки) + 600 (косвенные издержки) = 1500.

Отпускная цена единицы В = 2250.

Таким образом, в результате неверно выбранного способа распределения издержек по видам продукции вместо рабочей альтернативы продукту А получили продукт, сходный по характеристикам, но на 300 рублей дороже. Будут ли покупать такой продукт? Маловероятно. Скорее всего, вся работа по выпуску продукта В принесет предприятию только убытки.

Приведенный пример также демонстрирует второй негативный аспект метода полных затрат — сложность эффективного ценообразования. В данном случае многоэтапным будет как раз установление отпускной цены. Таким образом, чтобы не попасть впросак с товаром В, менеджерам предприятия следовало произвести все расчеты по распределению издержек на себестоимость и по определению наценки до того, как продукция В оказалась фактически внедрена в производство.

Классификация затрат — одна из ключевых составляющих бухгалтерского учета. Подробнее о ее роли читайте здесь.

Итоги

Планированию затрат на производство и реализацию продукции всегда предшествует выбор основного метода планирования. Обе методики, традиционно применяемые в производственно-сбытовом менеджменте, имеют как свои плюсы, так и свои минусы. Определение подходящего метода и его корректное применение — это субъективный экспертный выбор менеджмента предприятия.

Еще о классификациях затрат с позиций управления читайте в статье «Классификация затрат в управленческом учете (нюансы)».

Подробнее про переменные и постоянные затраты смотрите в материале «Какие затраты включает цеховая себестоимость продукции».