Основные производственные фонды предприятия (ОПФ) — это основные средства (ОС), составляющие имущество компании, неоднократно используемое в процессе производства продукции или услуг, и служащее на протяжении длительного (более 12 месяцев) времени. И хотя действующее законодательство не содержит такого понятия как ОПФ, зачастую эту группу ОС выделяют для анализа эффективности производства предприятия, на балансе которых числятся еще и активы, имеющие косвенное отношение к производству — к примеру подсобные хозяйства или объекты соцсферы. В таких ситуациях стоимость ОПФ может быть лишь частью стоимости ОС, а выделить долю ОПФ можно, опираясь на данные аналитического учета.

Основные производственные фонды

Современные тенденции заставляют предприятия избавляться от непрофильных активов и при их отсутствии термины ОПФ и ОС считаются равнозначными. Соответственно в учете стоимость ОПФ может равняться стоимости ОС.

Состав ОПФ неоднороден и структурирован по категориям. К ним относят:

- здания — производственные, подсобных хозяйств, ремонтных цехов, складов;

- сооружения, в т. ч. транспортные, связи, хранилища передаточных устройств;

- цеховое и лабораторное оборудование;

- строительные машины, в т. ч. землеройные, погрузо-разгрузочные, подъемно-транспортные и др.;

- все виды транспорта;

- инструменты и инвентарь (механизированный и немеханизированный).

Процентное соотношение каждой категории ОПФ к их общей среднегодовой стоимости называют производственной (видовой) структурой ОПФ.

По степени участия в производстве ОПФ подразделяют на активную и пассивную часть. К пассивной относятся производственные здания и сооружения, к активным — ОС, непосредственно участвующие в процессе создания продукции (машины, оборудование, технологические линии и т.д.).

Стоимость основных производственных фондов предприятия

Существует три стоимостных оценки ОС:

- первоначальная (балансовая) стоимость, т. е. отраженная в бухучете и отчетности цена объекта ОС, состоящая из расходов на его приобретение или изготовление, а также из затрат, необходимых на доведение до состояния готовности к эксплуатации;

- восстановительная стоимость, т. е. стоимость объекта, измененная после его переоценки;

- остаточная стоимость, т. е. разница между первоначальной или восстановительной ценой объекта и суммой начисленного износа.

Принимают объект ОПФ к учету по первоначальной стоимости.

Пример

Компания приобрела оборудование для производственных нужд на сумму 1 200 000 руб. (в т. ч. НДС 20% — 200 000 руб.). Пуско-наладочные работы основных производственных фондов предприятия обошлись фирме в 360 000 руб. с учетом НДС – 60 000 руб., а установка в 100 000 руб. без учета НДС. Объект введен в работу 25 января 2021 г.

Согласно акту ввода объекта в эксплуатацию, бухгалтер примет оборудование на учет в составе ОС по первоначальной стоимости (ПС), которая будет подсчитана так:

ПС = 1 200 000 – 200 000 + 360 000 – 60 000 + 100 000 = 1 400 000 руб.

НДС в стоимость объекта не входит, поскольку является возмещаемым налогом.

Первоначальная стоимость фиксируется в балансе предприятия и впоследствии не изменяется. Исключением являются случаи достройки, модернизации, реконструкции объекта, его частичной ликвидации или переоценки.

Стоимость основных производственных фондов предприятия постепенно переносится на стоимость выпускаемой продукции путем начисления амортизации. В балансе общая величина начисленной амортизации не указывается (ее отражают ежемесячным начислением износа в аналитических ведомостях и учетных регистрах), поэтому для определения остаточной стоимости объекта необходимо уменьшить первоначальную цену объекта ОПФ на сумму начисленного износа.

Пример

На балансе компании числится станок, бездействующий из-за закрытия одного из направлений деятельности. Первоначальная стоимость станка 2 300 000 руб., сумма начисленной по нему амортизации – 1 850 000 руб. Остаточная стоимость составляет 450 000 руб. (2 300 000 – 1 850 000).

Опираясь на знание суммы остаточной стоимости станка и рыночные реалии, менеджеры компании могут найти потенциального покупателя оборудования и сформировать продажную цену объекта, ликвидировав отвлечение средств на ставший непрофильным объект ОПФ.

Среднегодовая стоимость основных производственных фондов предприятия

Рассмотрим показатели стоимости ОПФ как значение, необходимое не только в качестве показателя отчетной средней стоимости ОС по году, но и являющееся важнейшей составляющей для проведения анализа деятельности и состояния компании, эффективности использования ОПФ.

Определить среднегодовую стоимость (СГС) основных производственных фондов предприятия в рублях можно по простой формуле среднего арифметического:

СГС ОПФ = ½ от суммы стоимости ОПФ на начало и конец отчетного года.

Исходя из цели анализа рассчитывать среднее значение ОПФ можно как из первоначальной, так и из остаточной стоимости.

Пример

Рассчитаем среднегодовую стоимость ОПФ компании исходя из следующих данных: в тыс. руб.

|

Стоимость ОС |

В том числе стоимость ОПФ |

|||

|

На начало года |

На конец года |

На начало года |

На конец года |

|

|

первоначальная |

12 300 |

13 900 |

8650 |

10 200 |

|

остаточная |

6200 |

7800 |

5900 |

8200 |

СГС ОПФ перв = ½ х (8650 + 10200) = 9425 тыс. руб.

СГС ОПФ ост = ½ х (5900 + 8200) = 7050 тыс. руб.

Стоимость ОПФ может значительно трансформироваться на протяжении года, поэтому более точные результаты дает развернутая формула, в которой учтены стоимостные оценки ОПФ на начало каждого месяца и на 31 декабря рассматриваемого года:

СГС ОПФ = 1/13 х (ОПФ 01.01 + ОПФ 01.02 + ОПФ 01.03 + …+ ОПФ 01.12 + ОПФ 31.12)

Пример

Произведем расчет среднегодовой стоимости ОПФ исходя из данных:

в тыс. руб.

|

Месяц |

Основные производственные фонды предприятия |

|

|

на начало |

на конец |

|

|

январь |

8520 |

8350 |

|

февраль |

8350 |

8210 |

|

март |

8210 |

10 310 |

|

апрель |

10 310 |

10 090 |

|

май |

10 090 |

9520 |

|

июнь |

9520 |

9320 |

|

июль |

9320 |

9010 |

|

август |

9010 |

8830 |

|

сентябрь |

8830 |

11 500 |

|

октябрь |

11 500 |

11 290 |

|

ноябрь |

11 290 |

10 940 |

|

декабрь |

10 940 |

10 645 |

СГС ОПФ = 1/13 х (8520 + 8350 + 8210 + 10310 + 10090 + 9520 + 9320 + 9010 + 8830 + 11 500 + 11 290 + 10 940 + 10 645) = 9733,462 тыс. руб.

В сравнении с этим расчетом вычисления среднегодовой стоимости по предыдущей формуле имеют весомую погрешность (150,962 тыс. руб.):

СГС ОПФ = ½ х (8520 + 10 645) = 9582,5 тыс. руб.

Во избежание подобных неточностей развернутая формула расчета среднегодовой стоимости ОПФ применяется в вычислениях, требующих максимальной точности, например, для расчета налога на имущество (п. 4 ст. 376 НК РФ).

Добавить в «Нужное»

Среднегодовая стоимость ОПФ: формула

Что относится к основным средствам (ОС) организации в бухгалтерском и налоговом учете, мы рассказывали в нашей консультации. А что понимается под основными производственными фондами (ОПФ) и как рассчитывается среднегодовая стоимость основных производственных фондов?

Как определить среднегодовую стоимость основных производственных фондов

В действующем законодательстве нет понятия ОПФ. Обычно ОПФ рассматриваются в противовес непроизводственным основным фондам. Под первыми понимается часть объектов основных средств, которые непосредственно задействованы в процессах производства продукции, выполнения работ или оказания услуг или создают условия для этих процессов (например, здания, и сооружения, машины и оборудование, вычислительная техника, транспорт и т.д.). А непроизводственные основные фонды – это объекты культурно-бытового назначения (к примеру, столовая или кинотеатр). Однако с точки зрения коммерческой организации, непроизводственные фонды к ОС не относятся в принципе. Поэтому часто термины «ОПФ» и «ОС» рассматриваются как равнозначные.

Тем не менее, в целях планирования и анализа показателей организация может производить группировку объектов ОС, относя их к ОПФ или иным видам на основе любых других критериев. К примеру, считать ОПФ только активную часть ОС, которая задействована в производстве (к примеру, станки), а здание заводоуправления к ОПФ может уже не относить.

Соответственно, и по данным бухгалтерского учета стоимость ОПФ может как соответствовать сальдо счета 01 «Основные средства», так и быть только частью этого показателя. В последнем случае, для выделения доли ОПФ в стоимости основных средств используется информация аналитического учета.

Среднегодовая стоимость основных производственных фондов: формула

Как найти среднегодовую стоимость основных фондов? Определить среднегодовую стоимость основных фондов (ОПФСГ) может рассчитываться различными способами. Простейший – как среднее арифметическое показателя ОПФ на начало (ОПФН) и конец (ОПФК) отчетного года:

ОПФСГ = (ОПФН + ОПФК) / 2

При этом может использоваться как первоначальная стоимость ОПФ, так и остаточная стоимость.

Учитывая, что стоимость ОПФ может существенно изменяться в течение года, для сглаживания возможных скачков и более точного усреднения может использоваться формула, аналогичная той, что используется для определения среднегодовой стоимости при расчете налога на имущество (п. 4 ст. 376 НК РФ):

ОПФСГ = (ОПФ01.01 + ОПФ01.02 + … + ОПФ01.12 + ОПФ31.12) / 13

где ОПФ01.01, ОПФ01.02, …, ОПФ31.12 — стоимость ОПФ на 01.01, 01.02 … 31.12 отчетного года соответственно.

Значение среднегодовой стоимости ОПФ применяется при анализе показателей использования ОПФ – фондоотдачи, фондоемкости, фондовооруженности.

А какая для среднегодовой стоимости основных фондов формула по балансу? Об этом мы рассказывали в отдельной консультации.

-

Исходные

данные:

|

№ п/п |

Наименование |

Условные |

Единицы |

Величина |

|

|

базовый |

отчетный |

||||

|

1. |

Объем |

|

млн. |

9900 |

9400 |

|

2. |

Себестоимость |

|

млн. |

8900 |

8500 |

|

3. |

Стоимость |

|

млн. |

4300 |

— |

|

4. |

Поступило Стоимость |

|

млн. |

— |

170 |

|

Дата |

18.05 |

||||

|

5. |

Выбыло |

|

млн. |

— |

165 |

|

Дата |

09.10 |

||||

|

6. |

Средние |

|

млн. |

1060 |

1010 |

|

7. |

Средняя |

|

чел. |

121 |

123 |

|

8. |

Среднемесячная |

|

тыс. |

108 |

140 |

Стоимость ОПФ в

базовом периоде приведена как среднегодовая

и принимается в расчётах равной стоимости

на начало отчётного периода.

Среднегодовая

стоимость ОПФ в отчетном периоде

определяется по формуле:

,

,

(1.1)

где:

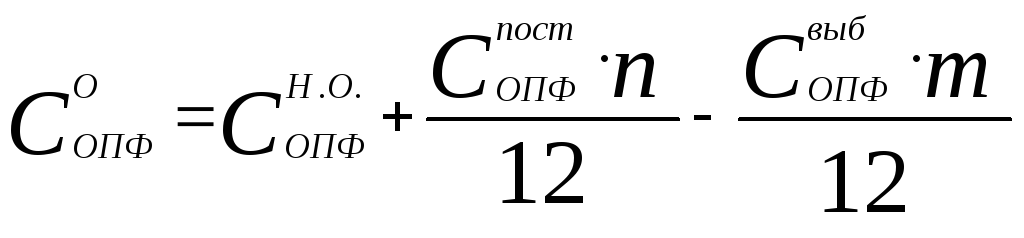

![]() — стоимость ОПФ на начало года;

— стоимость ОПФ на начало года;

![]() —

—

стоимость поступивших ОПФ;

![]() —

—

стоимость выбывших ОПФ;

n

– количество месяцев году с находившимися

производственными фондами в эксплуатации;

m

– количество

месяцев снятия с учёта выбывших ОПФ в

отчётном году.

В примере:

![]() млн.

млн.

руб.

Стоимость ОПФ на

конец отчетного года:

![]()

В примере:

![]() млн.

млн.

руб.

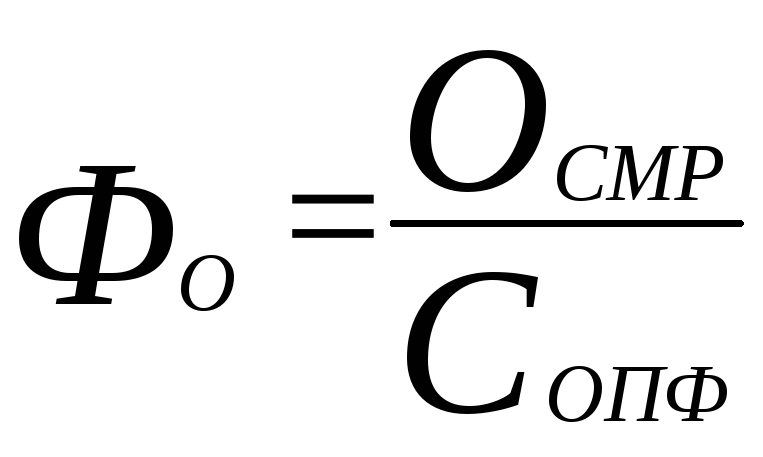

1.2. Расчёт показателей использования опф.

|

Наименование |

Условн. |

Величины |

||

|

Базовый |

Отчётный |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Фондоотдача

|

|

2,302326 |

|

|

|

|

2,150046 |

||

|

1 |

2 |

3 |

4 |

5 |

|

2 |

Фондоёмкость

|

|

0,434343 |

|

|

|

|

0,465106 |

||

|

3 |

Коэффициент

|

|

|

3,949 |

|

4 |

Коэффициент

|

|

|

3,837 |

|

5 |

Коэффициент

|

|

|

0,116 |

|

66 |

Коэффициент

|

|

35,54 |

|

|

|

|

35,54 |

Вывод:

-

Фондоотдача

– снижение показателя фондоотдачи на

6,61% в отчетном году по отношению к

базовому году указывает на снижение

объема СМР, которое могло произойти по

причине малой степени внедрения и

нерационального использования

поступившего оборудования, а также

из-за недостаточного времени нахождения

производственных фондов в эксплуатации. -

Фондоёмкость

– увеличение показателя фондоёмкости

на 6,61 % в отчетном году по отношению к

базовому году свидетельствует о снижении

эффективности производства, так как

изготовление данной строительной

продукции обеспечивается с большими

затратами ОПФ. -

Коэффициент

обновления

– главный показатель, характеризующий

темпы воспроизводства основного

капитала. -

Коэффициент

выбытия –

отражает интенсивность обновления

производственных фондов. -

Коэффициент

воспроизводства

– отражает относительное увеличение

основных фондов за счет их обновления.

Незначительная

разница между коэффициентом выбытия и

коэффициентом обновления (![]() )

)

предполагает наличие значительного

объема устаревшей и недостаточной

степени оснащенности новой (на что

указывает коэффициент воспроизводства)

техникой, которое ведет к негативным

экономическим последствиям: увеличение

затрат на ремонт, уменьшение выпуска

продукции и прибыли, снижение качества

продукции.

-

Коэффициент

фондовооруженности труда

– характеризует оснащенность работников

предприятий ОПФ. Неизменность данного

коэффициента указывает на то, что в

отчетном году по сравнение с базовым

периодом изменений в долях ручного и

механизированного труда не произошло.

-

В заключении

студент должен указать конкретные

пути улучшения сложившегося положения.

1.3. Определяем доли интенсивных (за счёт изменения фондоотдачи) и экстенсивных (за счёт изменения размеров опф) факторов изменения объемов смр

1.3.а.

Динамика объемов СМР в отчетном году

за счет изменения фондоотдачи:

![]() (1.3.а)

(1.3.а)

В примере:

![]()

млн.

руб.

1.3.б. Динамика

объемов СМР за счет изменения размера

ОПФ:

![]() (1.3.б)

(1.3.б)

В примере:

![]() млн.

млн.

руб.

Динамика объемов

СМР:

![]() ;

;

![]() (1.3)

(1.3)

![]() млн.

млн.

руб.

![]() млн.

млн.

руб.

![]() —

—

следовательно, вычисления выполнены

правильно.

2. Расчет показателей,

связанных с уровнем производительности

труда

2.1. Определение

выработки.

Выработка

– экономический показатель, характеризующий

эффективность труда и определяемый

объемом произведенной продукции одним

рабочим за единицу времени.

(2.1)

(2.1)

В примере:

Рассчитываем

выработку в базовом и отчетном периодах:

млн.

млн.

руб. /чел;

млн.

млн.

руб. /чел;

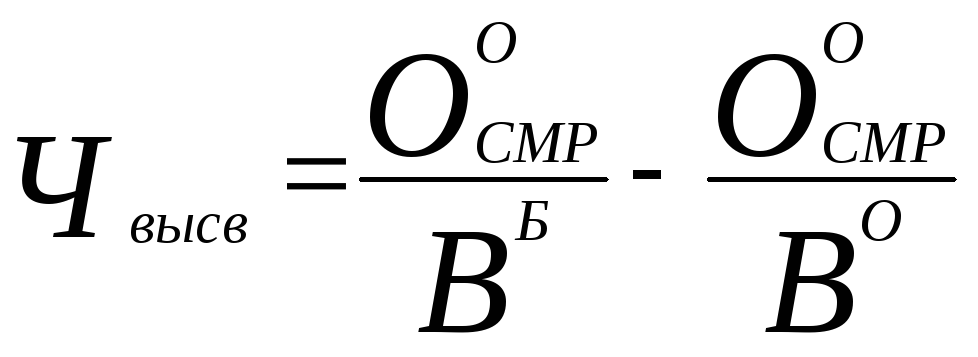

2.2. Условное

высвобождение численности рабочих :

(2.2)

(2.2)

В примере:

![]() чел.

чел.

Отрицательное

значение этого показателя говорит о

том, что происходит дополнительное

привлечение рабочих.

2.3.

Определение доли интенсивных (за счёт

изменения выработки) и экстенсивных

(за счёт изменения численности) факторов

изменения объемов СМР:

а)

динамика объемов СМР в отчетном году

за счет изменения выработки:

![]() (2.3.а)

(2.3.а)

В

примере:

![]() млн.

млн.

руб.

б) динамка объемов

СМР за счет изменения численности

работников:

![]() (2.3.б)

(2.3.б)

В примере:

![]() млн.

млн.

руб.

Динамика объемов

СМР:

![]() ;

;

![]()

В

примере:

![]() млн. руб.

млн. руб.

![]() млн.

млн.

руб.

![]() —

—

следовательно, вычисления выполнены

правильно.

3. Сводный анализ

интенсивных и экстенсивных факторов

изменения объемов СМР

Анализ

факторов изменения объёмов СМР

осуществляем в табличной форме.

Анализ

факторов изменения объемов СМР

Таблица.3.1.

|

№ п/п |

Наименование |

Базовый |

Отчетный |

Темпы |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

1 |

Объем |

9900 |

9400 |

95,95 |

|

|

2 |

Стоимость |

4300 |

4372 |

101,67 |

|

|

3 |

Фондоотдача |

2,302326 |

2,150046 |

93,39 |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

4 |

Изменение |

|

— |

-100 |

|

|

4.1 |

в |

|

— |

-133,15 |

|

|

4.2 |

в |

|

165,768 |

33,15 |

|

|

5 |

Средняя |

121 |

123 |

101,65 |

|

|

6 |

Выработка |

81,818 |

76,423 |

93,41 |

|

|

7 |

Изменение |

|

— |

— |

|

|

7.1 |

в |

|

— |

-132,72 |

|

|

7.2 |

в |

|

163,636 |

32,72 |

|

|

8 |

Усредненное |

|

— |

-100 |

|

|

8.1 |

по |

|

— |

-132,94 |

|

|

8.2 |

по |

|

164,702 |

32,94 |

Сводный

анализ интенсивных и экстенсивных

факторов изменений объемов СМР

осуществляем в графическом виде:

Рис.

3.1. Анализ интенсивных и экстенсивных

факторов изменений объёмов СМР

Вывод:

Общее падение

объемов СМР на 4,05% в отчетном году

произошло за счет интенсивных факторов

использования ОПФ. Снижение фондоотдачи

(на 6,61%) и выработки (на 6,59%) значительно

превышают прирост объемов СМР за счет

увеличения численности (на 1,65%) и размера

ОПФ (на 1,67%). Для улучшения интенсивного

использования основных фондов

рекомендуется повысить степень загрузки

оборудования в единицу времени путем

модернизации действующих машин и

механизмов, либо установления оптимального

режима их работы, который позволит

обеспечить увеличение объемов выпуска

продукции без изменения состава ОПФ и

без роста численности работающих при

снижении расхода СМР на единицу продукции.

Интенсивность

использования ОПФ также можно повысить

путем технического совершенствования

орудий труда и технологий строительного

производства, сокращением сроков

достижения проектной производительности

управления, повышением квалификации и

профессионального мастерства рабочих.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Примеры решения задач.

- На предприятии существует следующий состав основных фондов по группам (тыс. руб.): здания – 100, сооружения – 500, рабочие машины – 300, транспортные машины – 200. Определить структуру основных фондов на данном предприятии.

РЕШЕНИЕ.

Общая сумма основных фондов:

100 + 500 + 300 +200 = 1100 тыс.руб.

Удельный вес в % по группам основных фондов

Здания (100 /1100) * 100 =9,1%

Сооружения (500 /1100) * 100 = 45,4%

Рабочие машины (300 / 1100) * 100 = 27,3%

Транспортные машины (200 / 1100) * 100 = 18,2%

2.. На предприятии имеются в наличии основные фонды (тыс. руб.): основные фонды на начало года – 17430, поступило в отчетном году – 1360, в т.ч. введено в действие – 1130, выбыло в отчетном году – 670, износ основных фондов на начало года – 1620, износ основных фондов на конец года – 1440. Определить техническое состояние основных фондов.

РЕШЕНИЕ.

Основные фонды на конец года

ОПФ кг = ОПФ нг + ОПФ вв — ОПФ выб

ОПФ кг= 17430 +1360 – 670 = 18120 тыс. руб.

Коэффициенты износа К из = ∑z / ОПФ перв:

На начало года 1620 / 17430 = 0,093

На конец года 1440 / 18120 = 0,079

Коэффициенты годности Кг = 1 – Киз:

На начало года 1 – 0,093 = 0,907

На конец года 1 – 0,079 = 0,921

Коэффициент выбытия: ОПФ выб / ОПФ нг = 670 / 17430 = 0,038

Коэффициент обновления: ОПФ вв / ОПФ кг = 1130 /18120 = 0,062

3. Определить сумму амортизационного фонда при условии:

среднегодовая стоимость здания 100тыс. руб., норма амортизации – 1,6%;среднегодовая стоимость оборудования – 600 тыс.руб., норма амортизации – 8,3%; среднегодовая стоимость сооружений 250 тыс.руб., норма амортизации 5%. Чему равна средняя норма амортизации в среднем по всем видам ОПФ?

РЕШЕНИЕ.

Годовые амортизационные отчисления по зданиям составляют:

Аз = (ОПФ перв * На) / 100 = (100 * 1,6) / 100 = 1,6 тыс.руб.

Годовые амортизационные отчисления по оборудованию равны:

А об = (600 * 8,3) / 100 = 49,8 тыс.руб.

Годовые амортизационные отчисления по сооружениям равны:

Ас = (250 * 5) / 100 = 12,5 тыс.руб.

Годовой амортизационный фонд составит:

А = Аз + Аоб + Ас = 1,6 + 49,8 + 12,5 = 63,9 тыс.руб.

Средняя норма амортизации определяется как среднеарифметическая величина:

На ср = (Н з + Н об + Нс) / 3 = (1,6 + 8,3 + 5) / 3 = 5%

ОТВЕТ: А = 63,9 тыс. руб., На ср = 5%

4. Определить среднегодовую стоимость ОПФ, стоимость их на конец года и сумму амортизации при условии:

стоимость ОПФ на начало года – 2700 тыс.руб., вводится с 15 сентября – 160 тыс.руб., выбытие с 1 мая – 180 тыс.руб. Норма амортизации равна 10%.

РЕШЕНИЕ.

Среднегодовая стоимость ОПФ определяется по формуле:

ОПФ ср = ОПФ нг + (ОПФ вв * n1) / 12 – (ОПФ выб * n2) / 12

ОПФ ср = 2700 + (160 * 3) / 12 – (180 *  / 12 = 2620 тыс.руб.

/ 12 = 2620 тыс.руб.

Стоимость ОПФ на конец года определяется по формуле:

ОПФ кг = ОПФ нг + ОПФ вв – ОПФ выб

ОПФ кг = 2700 + 160 – 180 = 2680 тыс.руб.

Амортизационные отчисления составляют:

А = (2620 * 10) / 100 = 262 тыс.руб.

ОТВЕТ: ОПФср = 2620 тыс.руб., ОПФкг = 2680 тыс.руб,

А = 262 тыс.руб.

5. По данным приведенным в таблице, определить фондоотдачу и фондоемкость и фондовооруженность ОПФ, указать на каком предприятии лучше используются ОПФ.

Внимание: из раздела следует запомнить:

— Основной капитал — это денежная оценка основных фондов организации.

— Основные фонды -это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени (обычно больше года) и переносящих свою стоимость на готовый продукт

частями, по мере износа.

— Активная часть основных фондов (машины, оборудование И ДР.) непосредственно влияет на производство, пассивная часть (здания, сооружения) создает необходимые

условия для производственного процесса.

— Существуют три оценки ОПФ: первоначальная, восстановительная и остаточная стоимость основных фондов.

— Амортизация — это возмещение основных фондов путем включения части их стоимости в затраты на выпуск продукции (себестоимость) или на выполненную работу.

— Фондоотдача, фондоемкость, фондовооруженность — основные показатели эффективности использования ОПФ.

Вопросы для самопроверки.

1. Что входит в состав основного капитала предприятия?

2. Что такое основные фонды предприятия?

3. Какие элементы основных фондов относятся к активной и пассивной их части?

4. Что понимается под амортизацией основных фондов?

5. Какими показателями оценивается использование основных фондов?

Внимательно прочитайте задачу, изучите методическин указания, оформите задачу, указав, что дано и что надо найти, не забудьте про единицы измерения, а также сделайте выводы.

Практическое занятие №1.

Задачи и методические указания.

Задача №1. Определите стуктуру ОПФ, прогрессивность структуры ОПФ на основании следующих данных:

| Группа ОПФ |

Стоимость ОПФ на начало года, т.р. |

Стоимость ОПФ на конец года, т.р. |

Структура на начало, % |

Структура на конец, % |

| Здания | 42800 | 38500 | ? | ? |

| Сооружения | 19000 | 19000 | ? | ? |

|

Рабочие машины и оборудование |

22000 | 27500 | ? | ? |

|

Силовые машины и оборудование |

23000 | 31000 | ? | ? |

|

Транспортные средства |

9000 | 29000 | ? | ? |

|

Измерительные приборы и лабораторное оборудование |

1000 | 2000 | ? | ? |

|

Хозяйственный инвентарь |

1300 | 1500 | ? | ? |

|

Всего |

? | ? |

100 А = ? П = ? |

100 А = ? П = ? |

Методические указания.

Структура ОПФ – это соотношение отдельных видов ОПФ в общей их стоимости. Прогрессивность структуры ОПФ характеризуется ростом удельного веса активной части ОПФ.

Задача №2. Определите среднегодовую стоимость основных средств цеха на основе следующих данных:

| N, n / n | Показатели |

Величина показателя |

| 1. | Стоимость основных средств на начало года, т.р. | 5500 |

| 2. | Срок ввода новых средств в текущем году | 1 июня |

| 3. | Сумма ввода ОПФ, т.р. | 1400 |

| 4. | Сроки демонтажа старого оборудования | 1 мая |

| 5. | Стоимость демонтированного оборудования, т.р. | 1100 |

Методические указания.

ОПФср.г = ОПФнг + ОПФвв* Тi / 12 – ОПФлик * (12 – Тi) / 12, где

ОПФср.г – среднегодовая стоимость основных производственных фондов;

Тi – период действия введенных или ликвидированных основных производственных фондов в течение года, в месяцах.

ОПФнг – основные производственные фонды на начало года;

ОПФвв – стоимость введенных ОПФ;

ОПФлик – стоимость выбывших ОПФ.

Задача №3. Определите среднегодовую стоимость ОПФ на основе следующих данных: активная часть ОПФ равна 4,0 млн.руб.; доля активной части равна 0,4; в течение года введено 1 марта 0,5 млн. руб., 1

июля – 0,1 млн. руб; выбыло: 1 мая – 200 тыс.руб., 1 августа – 150 тыс.руб.

Методические указания.

Расчет среднегодовой стоимости ОПФ произвести по формуле, приведенной в методических указаниях к задаче №2.

| Дано: | Решение |

| А = ? | ОПФср.г. = ОПФнг + ОПФвв * Ti / 12 — ОПФлик * (12 — Ti) |

| dакт. = ? | |

| ОПФвв.1 = ? | |

| Срок ввода 1 = ? | |

| ОПФвв.2 = ? | |

| Срок ввода 2 = ? | |

| ОПФлик1 = ? | |

| Срок выбытия1 = ? | |

| ОПФлик2 = ? | |

| Срок выбытия2 = ? | |

| Найти Фср.г. | Ответ: ? |

Задача №4.Определите прогрессивность структуры ОПФ, если нормативная годовая сумма амортизационных отчислений по оборудованию – 21 тыс. руб., нормативный срок эксплуатации – 10 лет, а пассивная

часть ОПФ – 280 тыс.руб.

Методические указания.

Норма амортизации определяется по формуле:

На = 1 / Тн * 100%, где

Тн – нормативный срок службы оборудования.

Годовая сумма амортизационных отчислений определяется по формуле:

А = Фп * На / 100 , где

А – сумма амортизационных отчислений,

Фп – первоначальная стоимость основных фондов, руб.

Практическое занятие №2.

. «Расчет первоначальной, восстановительной, остаточной стоимости ОПФ.

Задача №1. Рассчитайте первоначальную стоимость оборудования, если стоимость оборудования у производителя составляет 350000 руб., услуги по его транспортировке составляют 15000 руб. Для монтажа

необходимо провести комплекс работ, общая стоимость которых 8000 руб

Дано:

Решение.

Ц = ?

Зто = ?

Змонт = ?

Найти Фперв

Ответ: ?

Методические указания.

Первоначальная стоимость основных фондов определяется по формуле:

Фперв = Ц + Зтр +Змонт , где

Ц – стоимость приобретения основных фондов;

Зтр – стоимость транспортировки основных фондов;

Змонт – стоимость монтажа и строительных работ, связанных с установкой основных фондов.

Задача №2.Нормативный срок службы основных фондов 10 лет. Размер ежегодных амортизационных отчислений составляет 2300 руб. Определите остаточную стоимость основных фондов через 7 лет их

службы.

Дано:

Решение.

Тн — ?

АОгод — ?

Тэкспл —

? Фост

= Фбал – АФ, где

Фост

– остаточная стоимость ОПФ;

Фбал – балансовая стоимость ОПФ;

АФ – амортизационный фонд.Тн = ?

Найти

Фост

Ответ: ?

Методические указания.

В соответствии с требованиями законодательства балансовая стоимость (первоначальная или восстановительная) основных фондов возмещается путем отнесения амортизационных отчислений на издержки

ежемесячно.

АОгод = Фперв * На / 100 % , где

АОгод – амортизационные отчисления, начисленные за год;

Фперв – первоначальная стоимость ОПФ;

На – норма амортизации.

На = 1 / Тн , где

Тн – нормативный срок службы основных фондов.

Задача №3. Цена приобретения единицы оборудования 500 тыс. руб.; транспортно – монтажные затраты составляют 5% от цены приобретения оборудования; годовая норма амортизации – 10%; период

эксплуатации – 7 лет; коэффициент переоценки – 1,25. Определите первоначальную, восстановительную и остаточную стоимость ОПФ.

Методические указания.

Первоначальная и остаточная стоимость рассчитываются по формулам, приведенным в предыдущих задачах. Восстановительная стоимость рассчитывается по формуле:

Фвосст. = Фперв * Кпереоц , где

Фвосст – восстановительная стоимость основных фондов;

Кпереоц – коэффициент переоценки.

Задача №4. На балансе предприятия два вида оборудования. Балансовая стоимость первого оборудования – 115000 руб. К началу отчетного года по данным статистики стоимость его рыночных аналогов

составляет 150000 руб. Балансовая стоимость второго оборудования – 70000 руб, стоимость рыночного аналога – 80000 руб. На начало года на счете 02 «Износ основных фондов» имеется сальдо 40000

рублей. Определите размер амортизационного фонда после переоценки.

Дано:

Решение.

Фбал1 = ?

Фрын1 = ?

Фбал2 = ?

Фрын2 = ?

АФнг = ?

Найти

АФвосст

Ответ:

Методические указания.

Необходимо подсчитать балансовую и восстановительную стоимость двух единиц оборудования, рассчитать коэффициент переоценки. Величина амортизационного фонда после переоценки равна амортизационному

фонду на начало года, умноженному на коэффициент переоценки.

Задача №5. На балансе предприятия на начало отчетного года имеется оборудование, полная стоимость которого 480000 руб. Амортизационный фонд на начало года составляет 160000 руб. Рассчитайте

новую величину амортизационного фонда после переоценки основных фондов и определите остаточную восстановительную стоимость оборудования. Коэффициент переоценки – 1,15.

Методические указания.

Для решения задачи используйте формулы, приведенные выше.

Практическое занятие №3.

«Расчет амортизационных отчислений»

Задача №1.Размер ежегодных амортизационных отчислений составляет 12000 руб. Первоначальная стоимость основных фондов – 480000 руб. Определите норму амортизации данных основных фондов.

Дано:

Решение.

АОгод. = ?

Фп = ?

Найти

На Ответ:

?

Методические указания.

Норму амортизации необходимо найти из формулы:

АОгод = Фп * На / 100 %, где

Фп – первоначальная стоимость основных фондов;

На – норма амортизации, %

Задача №2. Нормативный срок службы основных фондов 6 лет. Сумма ежегодных амортизационных отчислений составляет 10000 руб. Определите норму амортизации и балансовую стоимость основных

фондов.

Дано:

Решение.

Тн = ?

АОгод = ?

Найти На,

Фбал.

Ответ: ?

Методические указания.

Норму амортизации найти по формуле:

На = 1 / Тн * 100%, где

Тн – нормативный срок службы оборудования.

Балансовую стоимость определить по формуле, приведенной в задаче №1.

Задача №3. Балансовая стоимость оборудования – 281250 руб. Через 4 года службы остаточная стоимость оборудования составила 156250 руб. Определите размер амортизационного фонда через 4 года, через

6 лет, а также величину ежегодных амортизационных отчислений и норму амортизации.

Дано:

Решение.

Фбал. = ?

Тэксп.1 = ?

Фост. = ?

Тэксп.2 = ?

Найти АФ4 года , АФ6 лет , АОгод, На. Ответ: ?

Методические указания.

Размер амортизационного фонда формируется из суммы амортизационных отчислений в течение срока службы основных фондов. Амортизационный фонд рассчитывается по формулам:

АФ = Фбал – Фост, где

Фбал – балансовая стоимость основных фондов;

Фост – остаточная (ликвидационная) стоимость.

АФ = АОгод * Тэксп, где

АФ – амортизационный фонд;

Тэксп – срок службы основных фондов с момента их ввода в эксплуатацию.

Задача №4. Балансовая стоимость основных фондов на начало отчетного года составляет 100000 руб. Норма амортизации – 15%. 12 марта отчетного года произошло выбытие основных фондов, балансовая

стоимость которых составляет 25000 руб. Рассчитайте сумму амортизационных отчислений, производимых в феврале, марте и апреле отчетного года.

Методические указания.

Величина ежемесячных амортизационных отчислений определяется по формуле:

АОмес. = Фбал * На мес / 100 % , где

На мес – норма амортизации за месяц, равна годовой норме амортизации, деленной на 12.

Начисление амортизации по выбывшим основным фондам прекращается с первого числа месяца, следующего за месяцем выбытия.

Задача №5. Приобретен объект основных средств стоимостью 150000 руб. Срок службы – 5 лет. Определите размер амортизационных отчислений в каждый год службы основных фондов методом суммы чисел лет

срока полезного использования.

Методические указания.

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока

службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

Задача №6. Первоначальная стоимость оборудования 48000 руб. Предполагаемый объем выпуска продукции за весь срок полезного использования объекта равен 400000 руб. Фактический выпуск продукции

составил:

1 – й год – 100000 руб.

2 – й год – 80000 руб

3 – й год – 60000 руб.

4 – й год – 90000 руб.

5 – й год – 70000 руб.

Рассчитайте сумму амортизационных отчислений способом списания стоимости пропорционально объему продукции (работ, услуг).

|

Год эксплуатации основных средств |

Годовая сумма амортизационных отчислений в руб. |

Сумма накопленной амотризации, руб. |

Остаточная стоимость объекта в руб. |

| 1 — ый | 100000 * 12 / 100 = 12000 | 12000 | 36000 |

| 2 — ой | |||

| 3 — ий | |||

| 4 — ый | |||

| 5 — ый |

Методические указания.

АО год = ( 48000 / 400000 ) * 100 = 12 %

Начисление амортизационных отчислений производится исходя из натурального показателя объема продукции ( работ ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств

и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

ПЗ №5, ПЗ №6 «Расчет показателей использования основных производственных

фондов».

Задача 1.

Определите среднегодовую

стоимость основных фондов, стоимость фондов на конец года, коэффициенты ввода и выбытия по следующим данным:

— стоимость основных фондов на

начало года: строка А, тыс. руб.;

— дата поступления основных

фондов: строка Б;

— стоимость поступивших фондов:

строка В, тыс. руб.;

— выбыло в связи с износом:

строка Г;

— стоимость выбывших фондов:

строка Д, тыс. руб.,

– стоимость выбывших основных

фондов 1 декабря :строка Е, тыс. руб.

Таблица 1 – Исходные данные для решения

задачи 1

|

№ |

Номер варианта |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

А |

10200 |

12100 |

8800 |

6300 |

9500 |

8700 |

11200 |

9900 |

10200 |

9300 |

8400 |

10300 |

11200 |

12000 |

|

Б |

1.02 |

1.05 |

1.07 |

1.09 |

1.03 |

1.04 |

1.11 |

1.10 |

1.02 |

1.08 |

1.03 |

1.05 |

1.06 |

1.09 |

|

В |

4000 |

5000 |

4600 |

3300 |

3800 |

5100 |

4800 |

5700 |

9000 |

3300 |

6700 |

4300 |

6800 |

5200 |

|

Г |

1.09 |

1.07 |

1.09 |

1.03 |

1.10 |

1.06 |

1.07 |

1.04 |

1.10 |

1.11 |

1.09 |

1.10 |

1.11 |

1.05 |

|

Д |

3000 |

2000 |

1500 |

3500 |

2500 |

4000 |

3000 |

3500 |

4000 |

3800 |

2500 |

5500 |

5000 |

6000 |

|

Е |

600 |

500 |

300 |

700 |

450 |

950 |

300 |

800 |

1000 |

600 |

400 |

950 |

1200 |

1500 |

Методические указания.

Среднегодовая стоимость основных

производственных фондов рассчитывается по формуле 1:

Фср.г = Фнг + Фвв* Тi / 12 – Флик * (12 – Тi) / 12, (1)

где Фср.г – среднегодовая стоимость основных производственных фондов;

Тi – период действия введенных или ликвидированных основных производственных фондов в течение

года, в месяцах.

Фнг – основные производственные фонды на начало года;

Фвв – стоимость введенных ОПФ;

Флик – стоимость выбывших ОПФ.

Коэффициент обновления ОПФ рассчитывается по формуле 2:

Кобн = Фвв / (Фнг + Фпр) = Фвв / Фкг, (2)

где Фкг – основные производственные фонды на конец года;

Фвв – основные производственные фонды, введенные 1 мая;

Фнг – основные производственные фонды на начало года;

Фпр – прирост основных производственных фондов в течение года;

Фкг = Фнг + Фпр; Фпр = Фвв – Флик, (3)

где Флик – основные производственные фонды, списанные с баланса предприятия.

Коэффициент выбытия рассчитывается по формуле 4:

Клик = Флик / Фнг (4)

Задача 2.

Имеются следующие данные:

— выпуск продукции за год: строка

А, млн. руб.;

— стоимость основных фондов на

начало года: строка Б, млн. руб.;

— дата ввода основных средств:

строка В:

— стоимость введенных основных

средств: строка Г, млн. руб.;

— средняя численность работающих:

строка Д, чел.

Определите показатели

использования основных средств за год.

Таблица 2 – Исходные данные для решения

задачи 2

|

№ |

Номер варианта |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

А |

36 |

38 |

55 |

29 |

41 |

62 |

68 |

71 |

79 |

47 |

32 |

37 |

43 |

61 |

|

Б |

18 |

20 |

33 |

17 |

22 |

35 |

40 |

43 |

50 |

48 |

15 |

19 |

21 |

29 |

|

В |

1.09 |

1.07 |

1.09 |

1.03 |

1.10 |

1.06 |

1.07 |

1.04 |

1.10 |

1.11 |

1.09 |

1.10 |

1.11 |

1.05 |

|

Г |

5 |

6 |

8 |

9 |

7 |

3 |

4 |

8 |

6 |

5 |

7 |

9 |

4 |

5 |

|

Д |

155 |

160 |

170 |

140 |

150 |

173 |

178 |

180 |

195 |

133 |

138 |

156 |

158 |

177 |

Методические

указания.

Фондоотдача – это стоимость произведенной продукции, приходящейся на 1 руб. среднегодовой стоимости

основных производственных фондов.

ФО = ВП / Фср.г,

где ФО – фондоотдача;

ВП – валовая продукция предприятия (объем продукции в денежном выражении,

произведенной за определенный период).

Фондоемкость – величина, обратная фондоотдаче, это стоимость основных производственных фондов,

приходящейся на 1 руб. произведенной продукции.

ФЕ = Фср.г / ВП.

Фондовооруженность труда – это отношение среднегодовой стоимости основных производственных фондов к

среднесписочной численности работников (рабочих) предприятия.

ФВ = Фср.г / N ,

где ФВ – фондовооруженность труда;

N— среднесписочная численность работников (рабочих) предприятия.

Задача 3.

Вариант1.

Определить фондоотдачу на предприятии, а также ее динамику, произвести анализ.

Объем реализованной продукции фирмы в 2017 г. составил 5225 тыс. руб., среднегодовая стоимость основных фондов — 973 тыс. руб. В 2018 г. объем реализации увеличится на 25%, а среднегодовая

стоимость основных фондов — на 12%.

ПЗ № 7, ПЗ № 8. «Расчет производственной мощности предприятия».

Задача №1. Определите величину производственной мощности и уровень ее использования, если известно, что:

— в цехе работают 40 станков;

— годовой выпуск продукции – 115500 изделий;

— режим работы двухсменный;

Продолжительность смены – 8 часов;

— число рабочих дней в году – 258;

— регламентированные простои оборудования – 4 % режимного фонда времени;

— норма времени на обработку одного изделия – 1,2 час.

Методические указания.

Для предприятий с прерывным процессом производства годовой фонд времени работы оборудования

определяется по формуле

Тн = (Тк – В – П)* tс – Тр , где

Тн – номинальный фонд времени работы оборудования за год, час;

Тк – календарный фонд времени за год, дни;

В – количество выходных дней в году;

П – количество праздничных дней в году,

tc – количество часов работы в сутки;

Тр – время, планируемое на ремонт и техническое обслуживание оборудования в год, час.

Тк = 365 дней, В = 104 дня, П = 14 дней.

Производственная мощность ведущего производства определяется по формуле:

М = n *Тмакс / Нт , где

М – производственная мощность ведущего цеха, учаска в принятых единицах измерения;

n – число единиц ведущего оборудования в цехе, на участке;

Тмакс – максимально возможный фонд времени работы ведущего оборудования, час;

Нт – прогрессивная норма трудоемкости обработки продукции на ведущем оборудовании, час.

Коэффициент использования производственной мощности определяется по формуле:

Км = V / Mср , где

V – количество фактически произведенной продукции за год, в натуральных или стоимостных единицах измерения;

Мср – среднегодовая производственная мощность в тех же единицах измерения.

Задача 2. Определить коэффициент использования среднегодовой производственной мощности предприятия.

Исходные данные. Годовой объем выпуска продукции 3000 млн руб., входная производственная мощность — 3500 млн руб. В конце февраля введена дополнительная производственная мощность — 900 млн руб.,

в конце сентября выведена производственная мощность — 4000 млн руб.

Методические указания.

Среднегодовая производственная мощность предприятия Мср рассчитывается по формуле

где Мвх — производственная мощность на начало года, руб.; Мвв — производственная мощность

введенная, руб.; Мвыв — производственная мощность выводимая, руб.; t1 — число полных месяцев использования мощности с момента ввода; t2— число полных

месяцев, оставшихся до конца года с момента вывода мощности.

Коэффициент использования производственной мощности ki„ определяется по формуле

где Qпл — объем выпуска продукции, руб.

Задача №3. Определить выходящую и среднегодовую производственную мощность предприятия на основе следующих данных:

— производственная мощность завода на начало года – 18200 тыс. руб. продукции;

— планируемый прирост производственной мощности: с 1 апреля – 400 тыс.руб, с 1 июля – 400 тыс. руб., с

1 ноября – 300 тыс. руб.;

— планируемое выбытие производственной мощности: с 1 июня – 120 тыс. руб., с 10сентября – 180 тыс.

руб.

Методические указания.

Среднегодовая производственная мощность определяется по формуле:

Мср = Мнг + Мвв * m1 / 12 –

Мвыб * m2 / 12 ,

где

Мср – среднегодовая мощность предприятия;

Мнг – мощность на начало года (входная);

Мвв – мощность, вводимая в течение года;

Мвыб – мощность, выбывающая в течение года;

m1 —

количество полных месяцев до конца года с момента ввода мощностей;

m2 –

количество полных месяцев до конца года с момента выбытия мощностей.

Мкг = Мнг + Мпр , где

Мкг – мощность на конец года;

Мпр – прирост мощностей.

Мпр = Мвв – Мвыб.

Задача №4. Производственная мощность завода на 1 января составляла 15000 т чугунного литья. С 1 июня введены два плавильных

агрегата мощностью 1200 т литья, с 1 июля выбыл один плавильный агрегат мощностью 500 т литья. Среднегодовая мощность за предыдущий год – 14000 т литья. Фактический выпуск продукции за текущий

год – 13500 т литья. Определите:

— среднегодовую мощность;

— прирост среднегодовой мощности;

— коэффициент использования производственной мощности.

Методические указания.

Расчет среднегодовой мощности, прироста среднегодовой мощности и коэффициента использования

производственной мощности необходимо определять по формулам, приведенным в задачах №1 и №2.

|

Дано: |

Решение. |

|

Мнг = ? Срок ввода = ? Мвв = ? Срок выбытия = ? Мвыб = ? Мср.пр = ? Vтек = ? Мср.тек = ? Мпр = ? Км = ? |

Задача №5. Определите производственную мощность токарного участка.

— количество станков 15 шт.;

— фонд времени работы 1 – ого станка в год – 3800 час;

— трудоемкость обработки деталей для изделия – 280 нормочасов;

— планируемый % выполнения нормы – 105%.

Методические указания.

Производственную мощность токарного участка следует определять по формуле:

М = n * Тмакс * Квып / Нт , где

n – количество станков;

Тмакс – максимально возможный фонд времени работы 1 – ого токарного станка в год;

Квып – планируемый % выполнения нормы;

Нт – прогрессивная норма трудоемкости обработки деталей для изделия.

Задача №6. Рассчитайте производственную мощность, фактический выпуск продукции в цехе и коэффициент использования мощности

(режим работы – непрерывный) на основании следующих данных:

Часовая производительность по проекту – 200 т;

Часовая производительность фактически – 230 т;

Простой оборудования по плану – 760 час;

Простой оборудования по отчету – 1260 час.

Методические указания.

Производственную мощность и количество выпущенной продукции рассчитайте для непрерывного производства с

учетом простоя оборудования на ремонт. Коэффициент использовани

Ответы.

Тест №1. 1 — а; 2 — а; 3 — б; 4 — б; 5 — в; 6 — а; 7 — г; 8 — б; 9 — г; 10 — в.

Тест №2. 1 — а; 2 — в; 3 — а; 4 — г; 5 — б; 6 — б; 7 — а; 8 — б; 9 — г; 10 — в.

ПЗ №1. Задача №1. На начало года А= 38,92%, на конец года А= 40,82%, т.е. структура улучшилась.

Задача №2. ОПФср.г. = 6183 т.р. Задача №3. ОПФ ср.г. = 10312,5 т.р. Задача №4. А = 42,86%, П = 57,14%, т.е. структура не прогрессивная.

ПЗ №2. Задача №1. Фперв. = 375500 р. Задача №2. Фост. = 6900 т.р. Задача №3. Фперв. = 525 т.р., Фвосст. = 656,25 т.р., Фост. = 157,5 т.р. Задача №4. АФвосст. = 49720 р. Задача №5. АФн.г. = 184000

р., Фост. восст. = 368000 р.

ПЗ №3. Задача №1. На = 2,5% задача №2. На = 16,67%, Фбал. = 59998 р. Задача №3. АФ 4 года =

=125000 р., АФ 6 лет = 187500 р., АОгод. = 31250 р., Нагод. = 11,11% Задача №4. АОфевр. = 1250 р., АОмарт = 1250 р., АОапр. = 937,5 р. Задача №5. 1 — ый год — АОгод = 50000 р., 2 — ой год — 40000

р., 3 — ий год — 30000 р., 4 — ый год — 20000 р., 5 — ый год — 10000р. Задача №6. 1 -ый год — АОгод. = 12000 р., 2 — ой год — 9600 р., 3 — ий год — 7200 р., 4 — ый год — 10800 р., 5 — ый год —

8400 р.

Самое красивое видео: распускается роза.