Величина объема продаж – ключевой показатель успешности бизнеса, поскольку изменение его значения определяет доход предприятия от реализации товаров и услуг и позволяет оценить эффективность выбранной бизнес- и маркетинговой стратегии, изменение спроса на конкретный товар или услугу, а также качество работы сотрудников коммерческого отдела.

Что показывает и включает в себя объем продаж

Простыми словами объем продаж аналогичен выручке предприятия, поскольку отражает количественную реализацию продуктов компании, выраженную в актуальных денежных единицах или величине исчисления реализованного продукта (штуки, килограммы, часы и т. п.). При этом вариант расчета выбирают в зависимости от сферы деятельности предприятия, специфики ведения бизнеса и необходимости для утвержденной управляющим составом отчетности. Сведения об объемах продаж получают из финансовых отчетных документов – первичной документации и данных управленческого учета. Причем выбор эквивалента зависит от специфики проведения промежуточного или планового анализа деятельности компании, которая может определяться в зависимости от целей и задач конкретного исследования:

- финансовая – подразумевает учет всех денежных поступлений на счет организации и становится стартовой точкой для расчета прибыли бизнеса, его маржинальности и других показателей;

- количественная – выражается в актуальных единицах реализации товара или услуги и помогает определить рост или снижение спроса на продукцию компании в целом или на отдельную товарную категорию, а также позволяет оценить результаты работы коммерческого отдела в расчете плановых показателей.

Величина объема продаж определяет качество выбранной стратегии развития бизнеса на рынке товаров и услуг, а своевременное отслеживание ее изменения позволяет скорректировать существующую концепцию и предотвратить убыточный период в деятельности компании. Кроме того, расчет планового и фактического объема выручки необходим для разработки и изменения ценовой политики компании, эффективности запущенных маркетинговых акций, коммуникационной стратегии и взаимодействия сотрудников с клиентами компании. Кроме того, анализ изменения объема продаж во многих случаях оценивает работу структурных подразделений предприятия – маркетингового, коммерческого, планово-экономического и т. д.

При расчете объема продаж важно иметь в виду, что он равен общей выручке предприятия: то есть включает в себя все денежные поступления на счет компании, учитывая и товары и услуги, предоставленные в кредит. Оценка показателя необходима не только для анализа долгосрочных результатов и определения стоимости бизнеса, но также и для решения краткосрочных задач: например, эффективность запуска новой товарной категории, работа отдельной точки продаж, изменение товарооборота в зависимости от сезонности, внутренних и внешних экономических и других факторов и т. п. Такой анализ дает возможность корректировки не только позиционирования бренда на рынке, но и внутренних перестановок в компании – изменение ассортимента реализуемой продукции, сокращение или расширение штата сотрудников, обновление внутренней коммуникации для ускорения совершения сделки и др.

Виды объемов продаж

В зависимости от задач отдельного экономического анализа выбирают расчет нужного показателя объема продаж, который определяется исходя из общей выручки компании в течение выбранного временного промежутка. При этом для оценки важно учитывать тот период времени, который соответствует основной деятельности компании и наиболее полно отражает изменение выручки с учетом специфики бизнеса:

- валовый – включает в себя весь доход от реализации товаров и услуг предприятия, при этом финансовый показатель не учитывает предоставленные скидки, возвраты товаров, налоги, дебиторскую задолженность и другие расходы компании;

- чистый – выручка предприятия, полученная за отчетный период, с учетом вычета скидок, возвратов и других расходов на реализацию товара или услуги;

- целевой – показатель, который рассчитывается в рамках планирования соответствующим подразделением организации результатов при экономическом анализе компании;

- критический – аналогичен точке безубыточности и определяет тот минимальный объем выручки предприятия, при котором оно может работать без убытков и свести разницу доходов и расходов в ноль.

Каждый из показателей должен быть рассчитан для отдельного предприятия в соответствии с краткосрочными и глобальными целями развития и особенностями товарооборота, чтобы наиболее полно отразить текущее положение компании на рынке и спрогнозировать количественные и качественные изменения в схеме ведения бизнеса. Так, например, валовый объем учитывают при необходимости отслеживания изменения спроса на продукт или отдельную группу товаров или услуг. Чистый объем продаж при этом может указывать на эффективность применения отдельных маркетинговых акций и специальных предложений, процент отбраковки товара, зависимость спроса от внешних факторов и т. д.

Формулы расчета объема продаж

Начинающие предприниматели часто стремятся узнать уровень выручки компаний-конкурентов, однако в рамках оценки объемов продаж с целью анализа собственного бизнеса этот критерий неинформативен. При расчете показателя объема продаж следует иметь в виду, что эта величина не имеет какого-либо фиксированного или критического значения и уровень нормы определяется только финансовым подразделением конкретной организации с учетом текущих начальных условий. Так, например, плановый объем продаж производственного предприятия будет зависеть не только от ассортимента продукции, сезонности спроса, внедренных маркетинговых выбранных инструментов, но также необходимо учитывать производственные расходы, амортизацию здания, налоги, реализацию продукции с отсрочкой платежа и прочие факторы.

Обычно валовую выручку компании указывают в открытых финансовых отчетах, доступ к которым может получить любой человек, даже не будучи сотрудником данной организации. Однако знание этого показателя само по себе не может давать информацию об эффективности товарооборота и прибыльности предприятия. Для полноценного анализа необходимо рассчитывать чистый объем продаж по формуле, данные для которой берут из бухгалтерской отчетности:

Объем продаж = (П + УПЗ) / (Цед — Пред),

где П – прибыль,

УПЗ – условно-постоянные затраты,

Цед – стоимость единицы товара,

Пред – переменные расходы на единицу товара.

Здесь в качестве условно-постоянных затрат понимают налоги, расходы на производство и реализацию товара или услуги, амортизацию здания, арендную плату и прочие отчисления. Эти расходы считаются фиксированными в первую очередь по отношению к переменным расходам на единицу товара. Последние могут меняться с корректировкой объема выпускаемой продукции, стоимости расходных материалов и т. д.

В некоторых случаях требуется конкретизация формулы с учетом показаний из отчета о прибылях и убытках:

Объем продаж = (EBIT + УПЗ) / (Цед — Пред),

где EBIT означает прибыль предприятия до уплаты налогов и прочих вычетов.

Пример расчета

На примере производства керамики можно рассмотреть расчет объема продаж:

| Показатели | Данные из отчетов (руб.) |

| Прибыль | 12 млн |

| Условно-постоянные затраты | 700 тыс. |

| Цена за единицу продукции | 500 |

| Переменные расходы для единицы продукции | 100 |

Таким образом, объем выручки будет рассчитан по формуле:

ОП = (П + УПЗ) / (Цед — Пред) = (12 000 000 + 700 000) / (500 — 100) = 31 750 (единиц продукции).

Часто используемый показатель в экономическом анализе – целевой объем продаж, его рассчитывают по формуле, которая учитывает маржинальную прибыль компании (МП). Она соответствует разнице выручки от реализации товаров или услуг и затрат на их реализацию. В этом случае:

ОП = (EBIT + УПЗ) / МП.

Эффективность товарооборота определяется благодаря расчету чистого объема продаж – выручки предприятия за минусом выплат:

Чистый объем продаж = (ЧП * 100 %) / (ОП — отчисления),

где ЧП – чистая прибыль, ОП – валовый объем продаж, а под отчислениями понимают все возвраты товаров, предоставленные скидки и прочие расходы.

Работа планово-экономического отдела и утверждение долгосрочных финансовых целей предприятия подразумевают также расчет среднего объема продаж, на который ориентируются сотрудники финансового, маркетингового и коммерческого подразделения при выстраивании стратегии развития бизнеса.

Анализ показателя

Расчет объема продаж сам по себе не может принести компании достаточно пользы – необходимо оценивать его изменения в соответствии со сменой внешних или внутренних условий. Поскольку величина выручки не характеризует действия компаний-конкурентов, анализировать объем продаж необходимо относительно собственных учетных периодов, утвержденных руководством компании. При этом за основу могут быть взяты ежемесячные, квартальные или годовые финансовые отчеты – расчет показателя зависит от текущих потребностей экономического анализа предприятия при постановке целей или задач или корректировке стратегии развития.

Оценка объемов продаж должна выполняться в соответствии с четкой последовательностью:

- сбор необходимых данных из бухгалтерской и экономической отчетности;

- выявление критериев, относительно которых будет произведен анализ (критерии выбираются в зависимости от первоначальных целей анализа эффективности товарооборота);

- выбор методики анализа и оценка полученных данных;

- выявление критических значений и влияющих на них факторов.

Анализ показателя объема выручки обычно объединяет несколько структурных подразделений и может быть как заранее запланированным (например, при завершении отчетного периода), так и спонтанным (при резком снижении выручки предприятия). Конкретная методика оценки на третьем этапе выбирается в соответствии с причинами проводимого анализа – контроль достижения плановых значений, необходимость пересмотра ценовой политики, снижение актуальности отдельной группы товаров или услуг, потребность выделения ключевых позиций среди ассортимента продукции, сомнения в квалификации менеджеров по продажам и т. д.

Виды анализа

Как правило, методы анализа объема продаж применяются комплексно, но для ряда ситуаций возможно также индивидуальное использование отдельных методик:

- плановый – вид анализа, при котором определяется подходящий для индивидуальных условий временной промежуток и рассчитывается плановый объем продаж. Изначальное планирование и дальнейшее отслеживание достижения плановых показателей определяют прибыльность бизнеса;

- контрольный – необходим для сравнения плановых и фактических показателей выручки и корректировки на их основе выбранной стратегии продвижения продукта и коммуникации с потребителем;

- критический – позволяет рассчитать точку безубыточности ведения торговой деятельности и спрогнозировать действия по развитию продаж;

- структурный – применяется при необходимости выявления отдельных продуктов или категорий товаров и услуг, показатели выручки по которым являются слабой позицией. Такой вид анализа нужен для своевременного выявления критических значений и обновления ассортимента продукции, а также для утверждения ключевых товаров в соответствии с маржинальностью;

- анализ динамики – обязательный вид анализа для определения развития бизнеса и вектора движения компании. В этом случае происходит сравнение текущего объема продаж с показателями за предыдущие отчетные периоды. При выявлении отрицательной динамики производят пересмотр выбранных стратегий ведения бизнеса;

- факторный – представляет собой выявление факторов, влияющих на изменение объема реализации с целью усиления или изменения текущей тактики.

Методы анализа

В рамках выбранного вида анализа выбирают конкретную методику оценки результатов, опираясь на полученные данные о выручке, прибыли и расходах компании:

- АВС-метод – основывается на принципе Парето (20 % усилий дают 80 % эффективности) и выявляет тот товар, который приносит наибольший доход предприятию. Таким образом можно определить влияние отдельной категории на общий показатель реализации и выявить те позиции, которые отличаются низким спросом, с целью их выведения из производства или участия в последующем маркетинговом продвижении;

- KPI – методика анализа, основанная на определении ключевых параметров эффективности, которые определяются с учетом специфики отдельного бизнеса. Обычно такой метод применяют при исследовании динамики продаж в привязке к работе персонала компании. При этом в качестве критериев могут быть взяты величина среднего чека, конверсия, процент возврата товара и прочие моменты, которые позволяют оценить коммуникацию и предоставление услуги клиенту;

- SWOT-анализ – помогает в оценке сильных и слабых сторон продукции и предоставляемой услуги, а следовательно, и выявить возможные точки роста, в соответствии с которыми будет произведен пересмотр стратегии развития компании.

Дополнительно к перечисленным методикам руководители компаний выбирают и другие методы анализа, направленные на подробную оценку полученных результатов и выявление критических параметров. Например, анализ утвержденной коммуникационной стратегии, распределения обязанностей внутри коммерческого отдела, внедренных маркетинговых инструментов, актуальности информации для целевой аудитории, позиционирования бренда на рынке и т. д. Таким образом, анализ ассортимента, квалификации сотрудников и актуальности маркетинговых акций не являются достаточными сами по себе и должны выполняться в комплексе для разработки стратегии положительной динамики продаж. Однако в некоторых случаях увеличение количества сделок и реализации продукции не ведет к росту объема продаж за счет снижения цены единицы товара. Еще один нюанс анализа объема продаж предприятия заключается в том, что, несмотря на неактуальность оценки конкурентов в расчете выручки, эти показатели учитываются при рассмотрении вопроса о доли рынка.

Причины снижения объемов продаж

Снижение объема продаж является значимым критерием планового функционирования бизнеса и требует выявления ошибок и пересмотра выбранной стратегии в части критических значений.

- Ошибки при планировании

Неверное определение плановых показателей искажает полученные результаты и дает неточные данные при оценке текущей деятельности.

- Ошибки в маркетинговой стратегии

Неверно разработанная маркетинговая стратегия, неправильно выбранный сегмент целевой аудитории и способы позиционирования бренда и отдельных продуктов на рынке часто ведут к снижению спроса на товар или услугу, а значит, и понижению показателя объема выручки. Отрицательная динамика продаж может наблюдаться также при выборе недостаточного количества маркетинговых инструментов и минимальном информировании потребителей. Кроме того, даже при корректном выборе маркетинговой стратегии и запуске актуальных рекламных акций отсутствие детальной проработки отдельных специальных предложений может привести к снижению объема реализации за счет установления критического уровня скидок на товар или услугу.

- Ошибки коммерческого отдела

Отсутствие мотивации в заключении сделки, нарушение коммуникационной стратегии, недостаточная квалификация менеджеров по работе с клиентами могут стать причиной снижения объема продаж за счет увеличения времени обработки единичного заказа или отсутствия вовлеченности в диалог с клиентом, что ведет к уменьшению процента прохождения по воронке продаж.

- Ошибки ценовой политики

Выбор неверной ценовой политики или некорректное позиционирование отдельных ценовых категорий товара не меняют спрос потребителя на данную товарную группу, но снижают процент покупок в конкретной компании и увеличивают долю рынка конкурентов. В связи с этим важно проводить мониторинг рынка и устанавливать конкурентоспособные цены на продукцию. Причем неоправданно низкая цена также может способствовать снижению объема реализации за счет появления недоверия к компании.

- Негативное влияние внешних факторов

На динамику продаж также влияют и внешние факторы, которые никак не зависят от внутренней деятельности компании. Например, снижение трафика вблизи торговой точки, мировые экономические и политические кризисы, введение санкций и т. д.

Расчет и своевременный анализ объема продаж важен как на начальном этапе развития бизнеса, так и для крупных предприятий с фундаментальной долей рынка. Его изменение помогает выбрать нужную тактику продвижения, определить сильные и слабые стороны компании и реализуемой продукции и скорректировать существующую стратегию для достижения положительной динамики продаж. Кроме того, оценка показателя и приведших к такому значению внешних и внутренних факторов выявляет потенциальные точки роста и дает возможность продвижения компании на рынке. Для достижения эффективных результатов рекомендуется проводить промежуточную оценку объема продаж раз в месяц и сверять полученные данные с плановыми значениями показателя, рассчитанные с учетом специфики, сезонности и сферы бизнеса.

Функция спроса на данный товар имеет вид:

Функция предложения:

Предположим, что государство установило фиксированную цену на данный товар:

а) в 3 ден. ед. за единицу товара,

б) 1,5 ден. ед. за единицу товара.

Определить избыток спроса и избыток предложения, а также реальный объём продаж в состоянии равновесия и при фиксированных ценах. В каком из указанных случаев объём потребления будет наибольшим?

Решение:

При

следовательно, избыток предложения равен:

Реальный объём продаж при такой фиксированной цене будет равен:

.

.

При

следовательно, избыток спроса (дефицит) равен

При данной фиксированной цене реальный объём продаж будет равен:

.

.

А наибольшим объём продаж будет в состоянии равновесия:

Ценовая политика является ключевой позицией в стратегии компании, определяющей критерии для установления цены на выпускаемую продукцию. Чтобы достичь в этом оптимальных результатов, нужно учитывать все особенности, достоинства и недостатки существующих методик ценообразования. Рассмотрим их в статье.

ОСНОВНЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНУ ПРОДУКЦИИ

Ценообразование в широком смысле слова представляет собой формирование стоимости единицы продукции (работы, услуги), которое осуществляется разнообразными методами, формирующими стратегию ценообразования.

Стратегия ценообразования — комплекс методов, на которые ориентируются компании при определении стоимости продукции.

Процесс ценообразования охватывает многие стороны деятельности компании. С одной стороны, нельзя продавать продукцию дешевле, чем потрачено на ее производство. С другой стороны, нельзя установить цену без анализа рынка сбыта, конкурентной среды, спроса и т. д. Нужно определить, какие факторы оказывают наибольшее влияние на установление цены:

- издержки компании. Цена должна покрывать расходы компании на изготовление и реализацию продукции. В противном случае производство и реализация продукции будут нерентабельными. Кроме того, простого покрытия расходов недостаточно. Получается, что компания работает в ноль (не имея ни прибыли, ни убытка), поэтому в цене необходимо предусмотреть прибыль, наценку, надбавку и т. д.

При расчете себестоимости продукции компания-изготовитель становится заложником поставщиков сырья и материалов. Если они повышают цену на свою продукцию, то и компания вынуждена повышать свою конечную цену реализации;

- цены конкурентов на аналогичную продукцию на рынке сбыта. Особенно актуально на рынке сбыта, где преобладает конкуренция по цене. В такой ситуации компания вынуждена работать по усредненным рыночным ценам. Зная средние цены на рынке, можно немного варьировать спросом, еще не имея постоянных клиентов, путем установления заведомо заниженной цены по сравнению с конкурентами;

- качество выпускаемой продукции. Конкуренция предполагает гонку не только по цене, но и по качеству и характеристикам продукции. Многие компании в погоне за сверхприбылью ставят под угрозу качество, сокращая уровень себестоимости. Такая экономия приводит в дальнейшем к снижению спроса на продукцию, что сокращает общую доходность;

- спрос на продукцию. Компания получит запланированную выручку, если ее продукция будет пользоваться спросом. Чтобы спрос был, покупатели должны быть заинтересованы в приобретении той или иной продукции (за счет красивой упаковки, низкой цены, высокого качества и т. д.).

Исходя из основных факторов, влияющих на цену продукции, самыми распространенными методами расчета цены являются:

- затратные методы — основаны в большей степени на расчетах издержек компании;

- рыночные методы — ориентированы на конъюнктуру рынка.

Методик ценообразования много, однако с точки зрения наибольшей эффективности хорошо себя зарекомендовали комплексные подходы, которые позволяют охватить и проанализировать несколько сторон рынка и в то же время учесть собственные расходы на производство и реализацию продукции.

ЗАТРАТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Затратные методы ценообразования предполагают определение цены расчетным путем на основе затрат компании (полных, прямых, предельных и т. д.), к которым прибавляется надбавка (наценка, прибыль). Рассмотрим распространенные варианты затратных методов формирования цены.

Метод полных издержек

Метод полных издержек (или метод «издержки плюс») предполагает расчет совокупных издержек компании (условно-переменных и условно-постоянных) и добавление к ним прибыли, которую компания планирует получить от реализации продукции. Сумма совокупных издержек и прибыли сформирует цену реализации продукции.

Основное преимущество данного метода — простота расчетов.

Таким образом, компания сначала определяет, сколько она хочет получить прибыли с единицы реализованной продукции, партии или со всего объема планируемой к реализации продукции:

- устанавливая наценку на единицу продукции;

- определяя желаемую сумму прибыли, планируемой к получению с реализации определенного количества продукции, с дальнейшим разделением ее на объем продаж;

- устанавливая цену реализации продукции (разница между ценой и полной себестоимостью составит наценку в стоимостном выражении).

Метод, несмотря на разные вариации его применения, имеет недостаток: не учитывает спрос на продукцию и особенности конкурентной среды на рынке сбыта. Это значит, что компания может установить такую цену реализации, за которую потенциальные покупатели приобретать товар не захотят.

Рассчитаем цену реализации продукции методом полных издержек тремя разными способами:

- вариант 1: установим наценку на полную себестоимость — 15 %;

- вариант 2: определим планируемый объем получения прибыли с партии в 30 единиц продукции — 300 000 руб.;

- вариант 3: установим цену реализации продукции — 55 000 руб.

Сформируем сравнительную таблицу предложенных методик ценообразования (табл. 1).

|

Таблица 1. Варианты расчета цены реализации методом полных издержек |

|||

|

Показатель |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

Материальные расходы |

3800 |

3800 |

3800 |

|

Расходы на оплату труда основных производственных рабочих |

12 100 |

12 100 |

12 100 |

|

Страховые взносы на оплату труда основных производственных рабочих |

3630 |

3630 |

3630 |

|

Условно-постоянные расходы |

26 000 |

26 000 |

26 000 |

|

Себестоимость |

45 530 |

45 530 |

45 530 |

|

Прибыль |

6829,5 |

10 000 |

7612,86 |

|

Цена реализации |

52 359,5 |

58 206,47 |

55 000 |

|

Рентабельность, % |

15,00 |

21,96 |

20,80 |

В результате применения трех вариантов расчетов мы получили три варианта цены реализации продукции. Однако не имея сведений о конкурентной среде и анализе конъюнктуры цен на рынке сбыта, сложно сделать вывод, по какой цене стоит реализовывать продукцию, чтобы добиться наилучших показателей доходности.

Метод переменных издержек

Метод похож на метод полных издержек. Отличие в том, что при расчете цены методом полных издержек надбавка прибавляется к полной себестоимости, а при расчете методом переменных издержек — только к переменным затратам.

Условно-постоянные расходы не распределяются между товарами, заказами, договорами и т. д., а покрываются за счет разницы между выручкой от реализации и переменными расходами.

Метод предельных издержек

Определение цены реализации методом предельных издержек предполагает и расчет расходов компании, однако надбавку (наценку) делают только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Данный метод оправдан, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

Расчет цены на основе анализа безубыточности

Метод применяют, если необходимо установить такую цену, которая позволит получить определенную прибыль.

Анализ порога безубыточности является важным этапом в процессе планирования финансовых показателей и при выборе методики ценообразования.

Задача расчета точки безубыточности — определить такой допустимый объем, при котором предприятие не будет ни прибыльным, ни убыточным, то есть за счет выручки от реализации сможет только полностью покрыть все свои расходы.

Формула расчета порога безубыточности:

Qбез = Иусл.-пост / (Р – Иусл.-пер),

где Qбез — безубыточный объем продаж, шт. (ед.);

Иусл.-пост — условно-постоянные издержки предприятия, руб.;

Р — цена реализации единицы продукции, руб.;

Иусл.-пер — условно-переменные издержки предприятия на единицу продукции, руб.

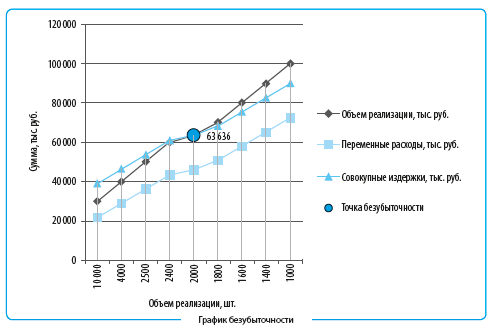

При использовании порога безубыточности для определения оптимальной цены необходимо проанализировать изменения показателей спроса и себестоимости продукции (табл. 2).

|

Таблица 2. Анализ изменения показателей для определения порога безубыточности |

|||||||||

|

Показатель |

Значения |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем реализации, шт. |

10 000 |

4000 |

2500 |

2400 |

2000 |

1800 |

1600 |

1400 |

1000 |

|

Цена за единицу, руб. |

3000 |

10 000 |

20 000 |

25 000 |

31 818 |

39 000 |

50 000 |

64 200 |

100 000 |

|

Объем реализации, тыс. руб. |

30 000 |

40 000 |

50 000 |

60 000 |

63 636 |

70 200 |

80 000 |

89 880 |

100 000 |

|

Переменные расходы, тыс. руб. |

21 750 |

29 000 |

36 250 |

43 500 |

46 136 |

50 895 |

58 000 |

65 163 |

72 500 |

|

Постоянные издержки, тыс. руб. |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

|

Совокупные издержки, тыс. руб. |

39 250 |

46 500 |

53 750 |

61 000 |

63 636 |

68 395 |

75 500 |

82 663 |

90 000 |

|

ТБУ, тыс. руб. |

63 636 |

||||||||

|

Прибыль от реализации, тыс. руб. |

–9250 |

–6500 |

–3750 |

–1000 |

0 |

1805 |

4500 |

7217 |

10 000 |

Данный анализ для большей наглядности можно представить в виде графика безубыточности (см. рисунок).

Проведенный анализ показывает, что безубыточный объем продаж составляет 2000 ед. по цене 31 818 руб. (в денежном выражении это 63 636 тыс. руб.). В данной точке выручка от реализации равна сумме совокупных издержек, что приводит к нулевой прибыли от реализации (графа 6 табл. 2).

Реализуя меньше 2000 ед. продукции, компания будет работать себе в убыток. Если продавать сверх указанного объема, компания начнет получать прибыль.

На основании анализа можно сделать вывод: чем выше цена реализации, тем меньше спрос на продукцию, тем меньше продукции может быть реализовано. Однако при повышении цены реализации (несмотря на то что объем реализации при этом снижается) прибыль от продажи заданного объема увеличивается.

Максимальная прибыль наблюдается при установлении максимальной цены и минимального объема реализации, однако идти на это достаточно рискованно. В кризисной ситуации при максимальной цене, скорее всего, обеспечить запланированный объем реализации будет невозможно.

РАСПРОСТРАНЕННЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ОСНОВАНИИ АНАЛИЗА РЫНКА

При определении цены затратными методами расходы на изготовление и реализацию продукции рассматривают как фактор, влияющий на цену, однако основное значение имеет анализ рынка сбыта.

Методы ценообразования, основанные на оценке ситуации на рынке, предполагают не только анализ рынка сбыта, но и определение потребностей потенциальных покупателей (их требования к товару, ценовые и качественные пожелания, требования к сервисному и послепродажному обслуживанию).

Ценообразование с ориентацией на конкурентов

Конкурентная стратегия на данный момент является одной из самых распространенных. Суть стратегии: цены на продукцию устанавливают на уровне аналогичных товаров конкурентов со схожими характеристиками. Цены могут быть выше, чем у конкурентов, но не более чем на 3–5 %.

Наибольшее распространение такая стратегия имеет среди предприятий — новичков на рынке, которые еще не заняли свой сегмент рынка и пока не могут сделать выводы о его потребностях.

Для реализации данной стратегии необходимо проанализировать рынок сбыта и конкурентную среду: в первую очередь по ценовому критерию, затем — по техническим и качественным характеристикам.

Рассмотрим рыночные цены конкурентов на аналогичную продукцию (табл. 3).

|

Таблица 3. Рыночные цены конкурентов за единицу аналогичной продукции |

||

|

№ п/п |

Предприятие-конкурент |

Цена реализации, руб. |

|

1 |

ООО «Альфа» |

54 800 |

|

2 |

ООО «Ресурс» |

56 200 |

|

3 |

АО «Север» |

54 800 |

|

4 |

ПАО «Закат» |

55 250 |

|

n |

… |

|

|

Среднерыночная цена |

55 262,5 |

Согласно представленным маркетинговым исследованиям конкурентных цен на аналогичную продукцию можно сказать, что оптимально установить цену на уровне 55 200 руб.

Метод установления низкой цены

Применяя эту стратегию, предприятие устанавливает очень низкие цены на предлагаемую продукцию. Часто такая стратегия одного предприятия вынуждает другие предприятия участвовать в гонке цен, чтобы перебить минимальную цену и получить больший объем реализации.

ОБРАТИТЕ ВНИМАНИЕ

Устанавливая низкие цены, нужно обеспечить большой объем реализации, чтобы была возможность покрыть все издержки производства и реализации.

Для успешной реализации этой стратегии предприятия устанавливают низкие цены на товары, которые уже пользуются большим спросом у потребителей, не приверженных определенной марке или бренду.

Важный момент: данная стратегия не работает в отношении товаров повседневного спроса. Объяснение этому простое: при покупке повседневных товаров потребители не сильно обращают внимание на цену, поэтому ожидаемого роста спроса не будет. Ясно, что и разница в прибыли между стандартной ценой и заниженной будет незначительной.

Стратегия выгодна для рынка, чувствительного к варьированию цен. В этом случае низкая цена приводит к росту объема реализации.

Иногда предприятия устанавливают такие низкие рыночные цены, что конкуренты в силу своих сложившихся издержек не могут себе позволить такое снижение. Тогда такая стратегия особенно выгодна.

Стратегию установления низких цен обычно применяют на начальном этапе для привлечения покупателей и захвата рынка (по этой причине стратегию часто называют прорывом на рынок). После завоевания своего сегмента рынка цену постепенно увеличивают, выравнивая ее с ценами конкурентов.

Метод установления максимальной цены

В основе стратегии лежит установление цены на предельно высоком уровне. Такое формирование цены чаще всего сопровождается сокращением объема реализации. При этом выручка от реализации меньшего количества продукции, но по большей цене, должна покрывать все издержки, связанные с уменьшением объема реализации.

ОБРАТИТЕ ВНИМАНИЕ

Цена должна быть установлена на таком предельно допустимом уровне, чтобы товар могли приобрести потенциальные покупатели того сегмента рынка, на который ориентировано предприятие.

Немаловажный фактор успеха реализации данной стратегии — уникальность продукции. В то же время нужно помнить о конкурентах. Если они смогут предоставить потенциальным покупателям аналогичную продукцию, но по более выгодной цене, то вероятнее всего, что предприятие со стратегией максимизации цены потеряет покупателей.

Исключением в данном случае могут быть только предприятия, которые давно зарекомендовали себя на рынке, имеют свой круг покупателей, готовых платить больше за известный им бренд.

ПРИМЕНЕНИЕ КОМПЛЕКСНЫХ ПОДХОДОВ К ВОПРОСУ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ПРОДУКЦИЮ

Установление цены, базируясь исключительно на затратных методах или методах, основанных на анализе рынка, не может дать по отдельности хорошего результата.

С одной стороны, может получиться, что установленная цена в плановом периоде покрывает все расходы на производство и реализацию продукции, а реализация должна приносить плановую сумму прибыли.

Однако фактически этого результата компания не достигнет, потому что цена завышена (у конкурентов цена на аналогичные товары ниже, потенциальные покупатели не готовы платить заданную сумму). Фактические объемы продаж будут ниже плановых, запланированную выручку и прибыль от реализации не удастся получить.

Рассмотренная ситуация может привести к тому, что компания станет производить продукцию под запланированные объемы реализации, которых по факту не будет. Следовательно, образуется большой запас готовой нереализованной продукции.

С другой стороны, установление цены на продукцию на основании маркетинговых исследований может привести к получению выручки от реализации, которая в полной мере не позволит покрыть все издержки компании.

Именно поэтому следует изучить ситуацию с разных сторон. Кроме расчета затрат на производство продукции и маркетинговых исследований, нужно уделять внимание анализу производственных мощностей. Например, по расчету цены на основе анализа безубыточности может быть так, что для получения прибыли требуется реализовывать продукции больше, чем может производить компания.

Дополнительно следует внимательно следить за изменениями в законодательстве, регламентирующем процесс формирования себестоимости и установления цен (как распределяются накладные расходы, по каким принципам распределять прибыль, какие статьи затрат необходимо определять как прямые расходы, какие относятся к накладным расходам и др.).

Учитывая, что себестоимость продукции вне зависимости от выбранной методики расчета цены существенно влияет на показатели прибыли от реализации продукции, нужно постоянно вести работу по оптимизации расходов.

ОБРАТИТЕ ВНИМАНИЕ

Если наибольший удельный вес в составе себестоимости приходится на материальные расходы, необходимо следить за динамикой цен на сырье, материалы, комплектующие изделия и полуфабрикаты, рассматривать цены на аналогичную продукцию у конкурентов и т. д.

В целях экономии материальных расходов можно провести переговоры с поставщиками: за счет закупки большой партии продукции можно добиться скидки, что позволит уменьшить стоимость закупки на единицу продукции. Можно рассмотреть возможность самостоятельного производства (что не всегда экономически выгодно).

Осуществляя предпринимательскую деятельность, компания должна определить, чего она хочет добиться:

- установить максимальную цену для получения наибольшей прибыли;

- установить среднерыночную цену для покрытия издержек и получения заданного параметра прибыли (не сверхприбыли);

- установить минимальную цену для обеспечения максимального объема реализации (ведение конкурентной борьбы по цене при условии эластичности спроса);

- установить высокую цену при условии обеспечения качественных преимуществ реализуемой продукции;

- подстроиться ценами к изменениям на рынке сбыта, в конкурентной среде, покупательской способности клиентов;

- демпинговать, чтобы проникнуть на рынок, и т. д.

ПОДВОДИМ ИТОГИ

1. Каждая компания самостоятельно выбирает, каким образом осуществлять ценообразование: в зависимости от реального положения дел на рынке сбыта, в самой компании, среди компаний-поставщиков, компаний-конкурентов и т. д.

2. Выбрать стратегию важно, чтобы занять свою нишу на рынке, определить оптимальный размер для покрытия расходов при условии, что останется прибыль для развития компании.

3. Наибольшей практической ценностью обладают комплексные методики определения цены на продукцию, которые помогают изучить ситуацию с нескольких сторон, учитывая:

- себестоимость изготовления и реализации продукции (возможные колебания, планируемый рост, возможные пути оптимизации и др.);

- спрос на продукцию (спрос на текущий момент, возможные пути развития, маркетинговые кампании и т. д.);

- конкурентную среду (преимущества и недостатки, ценовая политика);

- экономическую ситуацию в стране и мире (кризис, курсы валют, возможные изменения и степень их влияния на покупательские способности клиентов и т. д.);

- производственные мощности компании (возможность наращивания производства, оптимизации численности персонала, продажа или аренда/субаренда помещений и оборудования).

Статья опубликована в журнале «Планово-экономический отдел» № 4, 2021.

| 🎓 Заказ №: 22498 |

| ⟾ Тип работы: Задача |

| 📕 Предмет: Экономика |

| ✅ Статус: Выполнен (Проверен преподавателем) |

| 🔥 Цена: 249 руб. |

👉 Как получить работу? Ответ: Напишите мне в whatsapp и я вышлю вам форму оплаты, после оплаты вышлю решение.

➕ Как снизить цену? Ответ: Соберите как можно больше задач, чем больше тем дешевле, например от 10 задач цена снижается до 50 руб.

➕ Вы можете помочь с разными работами? Ответ: Да! Если вы не нашли готовую работу, я смогу вам помочь в срок 1-3 дня, присылайте работы в whatsapp и я их изучу и помогу вам.

⚡ Условие + 37% решения:

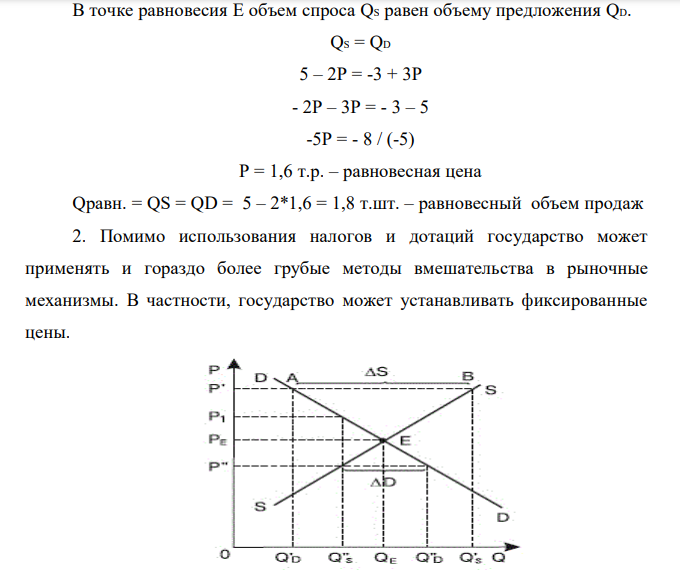

Функция спроса та товар QD = 5 – 2P, функция предложения данного товара QS = -3+3P, где QD – объем спроса, т.шт. QS — объем предложения, т.шт. Р – цена единицы товара, т.руб. Определить: 1. рыночное равновесие; 2. состояние рынка и объем продаж при введении фиксированной цены 2 т.руб.; 3. новое рыночное равновесие при уменьшении спроса на 20% и увеличении предложение на 1т.шт.; 4. процентное изменение равновесной цены и равновесного объема. Задачу решить алгебраически и графически.

Решение: 1. Построим кривые спроса и предложения: Определим равновесную цену, равновесный объем продаж. В точке равновесия E объем спроса QS равен объему предложения QD. QS = QD 5 – 2P = -3 + 3P — 2P – 3P = — 3 – 5 -5P = — 8 / (-5) P = 1,6 т.р. – равновесная цена Qравн. = QS = QD = 5 – 2*1,6 = 1,8 т.шт. – равновесный объем продаж 2. Помимо использования налогов и дотаций государство может применять и гораздо более грубые методы вмешательства в рыночные механизмы. В частности, государство может устанавливать фиксированные цены. Если государство введет фиксированную цену 2 т.руб., то она будет больше равновесной, что приведет к избытку продукции. QSфикс = -3 + 3*2 = 3 т.шт. QDфикс = 5 – 2*2 = 1 т.шт. После фиксации цены, объем спроса уменьшился на 0,8 т. шт. (1,8 – 1), а излишек производителей увеличился на 1,2 т.шт. (3 – 1,8). На рынке излишек товаров в размере 2т. шт. (3 – 1 ).

Готовые задачи по экономике которые сегодня купили:

- В фонд в конце года поступают платежи по 12 тыс. руб.

- Аграрное формирование получило в коммерческом банке: а) первый краткосрочный кредит в сумме 1,5 млн. у.д.е. под 22% годовых.

- Какой величины достигнет долг равный 2 000 000 руб., если срок ссуды 3 года, процентная ставка составляет 12%, начисление процентов производится поквартально?

- Задан прогнозируемый средний темп инфляции в месяц ℎ̅ мес%.

- Заменить две ренты длительностью 4 и 7 с годовыми платежами 300 и 200 и процентной ставкой 5% одной годовой рентой длительностью 10 лет с той же процентной ставкой.

- Через 6 лет предприятие должно получить по векселю 400 тыс.руб.

- Кредит в размере 47 млн. руб. выдан на срок 5 лет и 100 дней.

- Определить, какой должна быть номинальная ставка при начислении процентов 6 раз в году, чтобы обеспечить эффективную ставку 15% годовых

- 2 500 рублей были отданы господином Петровым под 15 % (простых) некоторой коммерческой фирме, а 2 250 рублей он положил в банк, выплачивающий 16 %.

- Предполагаемый темп инфляции 3% в год.

Как рассчитать правильную цену продажи товара в сеть магазинов или дистрибьюторам, чтобы остаться с прибылью и не «уйти в минус»

С коммерческим директором компании-производителя формировал ценовую политику. Один из решаемых вопросов: как назначить цену на товар, чтобы обеспечить требуемый уровень наценки предприятия, в то же время соответствовать скидкам и бонусам клиентов – розничным сетям и дистрибьюторам.

Предложил перейти к расчету цены с помощью универсальной формулы, с которой хочу вас познакомить.

Представьте, что вы Производитель и хотите продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Если вы сейчас возьмете калькулятор и, на основании только этих указанных цифр, произведете расчет, с вероятностью 99% вы получите неверный ответ.

Для решения задачи, какая цена продажи должна быть назначена Производителем на свой Товар, чтобы получить плановую наценку, только этих данных нам недостаточно.

Начнем по порядку.

- Определимся с расчетом наценки

Наценка – разница между ценой продажи и себестоимостью. Чтобы получить наценку в рублях, из цены продажи нужно вычесть себестоимость.

Наценка (руб.) = Цена продажи (руб.) – Себестоимость (руб.)

Чтобы получить наценку в процентах, нужно из цены продажи Товара вычесть себестоимость, затем результат разделить на себестоимость.

Наценка (%) = [Цена продажи (руб.) – Себестоимость (руб.)] /

/ Себестоимость (руб.) × 100%

Например, при цене продажи Товара 120 руб. и себестоимости 100 руб., получим:

Наценка (руб.) = 120 руб. – 100 руб. = 20 руб.

Наценка (%) = (120 руб. – 100 руб.) / 100 руб. × 100%= 20%

- Рассчитаем цену продажи, если никаких скидок и бонусов клиенту не даем

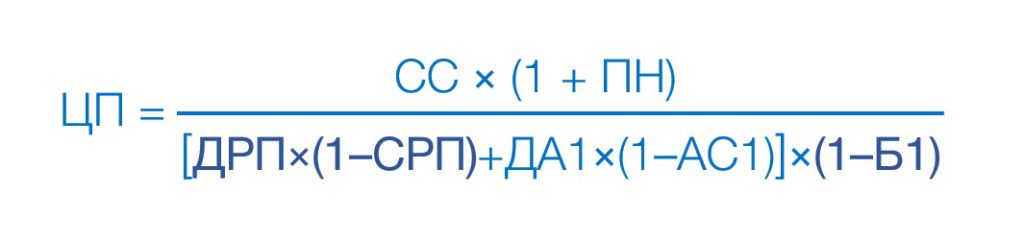

Если никаких скидок от цены продажи Товара в сеть (либо дистрибьютору) вы не предоставляете, для расчета цены продажи (ЦП) Товара, при которой будет обеспечена плановая наценка, нужно воспользоваться этой формулой:

ЦП = СС + СС × ПН = СС × (1 + ПН)

где ЦП – цена продажи, обеспечивающая плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1.

«Доля от 1» – это пересчет процентов в доли.

Например, 3% – это 0,03; 56% – это 0,56; 100% – это 1.

При себестоимости 100 руб. и плановой наценке 20%, получим цену продажи:

ЦП = 100 + 100 × 0,2 = 100 × (1 + 0,2) = 100 × 1,2 = 120 руб.

Это самый простой пример расчета цены продажи при плановом уровне наценки. В реалиях коммерческой работы приходится сталкиваться с разными видами скидок и бонусов (выплат, штрафов) клиентам.

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи

В практике работы с сетевыми клиентами или дистрибьюторами Производитель может заключить договор, в котором будут предусмотрены, например, следующие виды выплат клиенту от суммы поставленного товара:

- ретробонус – 5%;

- бонус за покрытие брака – 1%;

- логистический бонус (оплата доставки с распредцентра клиента в места продаж) – 4%;

- маркетинговые услуги – 6%.

Если от стоимости поставленной клиенту продукции, Производитель должен сделать подобные выплаты, очевидно, что цена продажи клиенту, для обеспечения себе плановой наценки, вырастет.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1;

Б1, Б2, …, БN – бонусы, скидки и выплаты от цены продажи, которые делает Производитель клиенту, в долях от 1.

Например, при себестоимости Товара 100 руб., плановой наценке 20%, в случае выплат клиенту ретробонуса 5%, бонуса за покрытие брака – 1%, логистического бонуса – 4%, получим требуемую цену продажи:

Таким образом, чтобы обеспечить себе 20% плановой наценки и при таких условиях договора сделать все указанные выплаты клиенту, Производитель должен будет продать Товар по 133,33 руб.

Обратите внимание, что нельзя делать в этом случае расчет, прибавляя к цене продажи без бонусов проценты этих самых бонусов и выплат.

Вот так делать нельзя:

ЦП ≠ СС × (1 + ПН) + Б1% + Б2% + Б3% ≠ 120 + 5% + 1% + 4% ≠ 132,35 руб.

Проверить это легко. Достаточно из полученной вами Цены продажи вычесть все бонусы и выплаты клиенту. В нашем примере:

- 133,33 × 0,05 = 6,67 руб. Это ретробонус – 5%;

- 133,33 × 0,01 = 1,33 руб. Это бонус за покрытие брака – 1%;

- 133,33 × 0,04 = 5,33 руб. Это логистический бонус – 4%.

Итого три вида бонусов дают в сумме: 6,67 + 1,33 +5,33 = 13,33 руб.

Если мы всё правильно рассчитали, вычитая из Цены продажи сумму бонусов и себестоимость, должны получить плановую наценку.

133,33 – 13,33 – 100 = 20 руб.

Получается, данный расчет верен.

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи и скидок для проведения акций

Теперь рассмотрим ситуацию, когда Производитель договаривается с сетью (дистрибьютором) о проведении 1 раз в 3 месяца акции с глубокой скидкой, например, в размере 30%, а также о проведении акции 1 раз в квартал со скидкой 20%.

Как правило, 30%-я скидка будет действовать в течение 2-х недель, а 20%-я скидка будет действовать неделю.

Мы хотим рассчитать, какую цену должен предоставить Производитель своему клиенту при условии предоставления скидки 30% и 20%. При этом Производитель должен обеспечить себе плановую наценку.

Для этого нам обязательно нужно знать, какую долю Товара сеть (дистрибьютор) продаст в первой и второй акциях, а какую – в регулярных продажах (без предоставления акционных скидок).

Если взять усредненную текущую ситуацию, то в течении квартала примерно 45% Товара будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период отсутствия скидок (период регулярных продаж).

Получить информацию о долях продаж в акциях и в регулярных продажах можно разными способами: от представителя отдела закупок клиента; через EDI (SLSRPT и INVRPT); купить данные о продажах; договориться с клиентом о раскрытии информации о продажах за уступку со своей стороны; профильные форумы, TG-каналы, группы в соцсетях; приобретение отчетов и аналитики; покупка данных у организаций, оказывающих услуги мерчендайзинга; самостоятельные замеры.

Рассчитать цену продажи, при которой Производитель сохранит для себя плановую наценку можно по второй формуле Дубовика.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость Товара, руб.;

ПН – плановая наценка, которую хочет себе обеспечить Производитель, в долях от 1;

ДРП – доля регулярных продаж – процент продаж товара вне периода проведения акций, в долях от 1;

СРП – скидка регулярных продаж – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 – доля акции 1 – доля акционных продаж Товара в 1-й акции, в долях от 1;

АС1 – акционная скидка 1 – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

ДАZ – доля акции Z – доля акционных продаж Товара в Z-й акции, в долях от 1;

АСZ – акционная скидка Z – скидка на Товар, предоставляемая от ЦП в Z-й акции, в долях от 1;

Б1, …, БN – бонусы, скидки и выплаты от ЦП, которые делает Производитель клиенту, в долях от 1.

Например, себестоимость Товара 100 руб., плановая наценка Производителя 20%.

Производитель предоставляет клиенту бонус на маркетинговые услуги – 2% и ретробонус – 4%.

Производитель согласовал с сетью (дистрибьютором) проведение акций со скидкой 30% и 20%.

От закупщика сети (дистрибьютора) известно, что до этого похожие акции показывали следующие распределения продаж: 45% Товара предположительно будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период регулярных продаж (отсутствия скидок).

Воспользуемся второй формулой Дубовика:

- Ответ на задачу

Вернемся к примеру, который я сформулировал в начале этого материала:

Производитель хочет продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Для решения задачи нам нужно узнать прогнозные доли продаж в акции и без акции.

Допустим, проанализировав текущую ситуацию по аналогичной товарной группе, закупщик клиента сообщил, что в течении квартала примерно 65% Товара будет продано в период проведения акции, а 35% Товара продадут в период отсутствия скидок.

Подставляем значения во вторую формулу Дубовика:

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС = 100 руб. – себестоимость Товара, руб.;

ПН = 0,2 – плановая наценка 20%, которую себе хочет обеспечить Производитель, в долях от 1

ДРП = 0,35– доля регулярных продаж 35% – процент продаж товара вне периода проведения акций, в долях от 1;

СРП = 0 – скидка регулярных продаж 0% – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 = 0,65 – доля акции 1 (65%) – доля акционных продаж Товара в 1-й акции, в долях от 1

АС1 = 0,3 – акционная скидка 1 (30%) – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

Б1 = 0,05 – ретробонус (5%), который выплачивает Производитель клиенту, в долях от 1.

. Себестоимость Товара для Производителя 100 руб. Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки. Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.")

То есть для того, чтобы заработать 20% плановой наценки, в случае приведенных условий предоставления ретробонуса и акционной скидки, производитель должен продавать клиенту по 156,91 руб. товар с себестоимостью 100 руб.

Проверим это значение:

35% Товара будет продано по цене 156,91 руб. За вычетом ретробонуса 5% Производитель получит выручку 149,06 руб. Наценка составит 49,06 руб.

65% Товара будет продано по цене 109,84 руб. За вычетом ретробонуса 5% Производитель получит выручку 104,35 руб. Наценка составит 4,35 руб.

0,35×49,06 + 0,65×4,35 = 20 руб.

Расчет сделан верно.

Итого, Производитель должен зарабатывать 49% наценки в регулярных продажах и 4,35% наценки в акции, чтобы в приведенных условиях обеспечить себе суммарную плановую наценку 20%.

- Важные выводы для покупателей в магазинах

≡ Проделанный расчет и вторая формула Дубовика хорошо иллюстрируют, что мы, будучи покупателями магазинов, когда предпочитаем товары с большими скидками, сильно переплачиваем за товары на полке без акционных скидок.

≡ Большие скидки в акциях и частое их проведение стали одной из важных причин повышения отпускных цен производителями продукции. Производители вынуждены компенсировать потери прибыли в период глубоких скидок повышением регулярной цены.

≡ Если вы думаете, что обманули систему, покупая товары только с акционными ценами, вы ошибаетесь. Чем больше людей покупают товары в акциях, тем выше будет цена продажи производителя, от которой магазин будет делать большую акционную скидку.

≡ Законы экономики неумолимы. Никто не будет работать себе в убыток.

#СергейДубовик

Нужна помощь в организации вашего ценообразования и системы скидок? Свяжитесь со мной.

Во что в действительности вам обходятся скидки клиенту?

Тренинг продажи по телефону

Майнд-карты для вашего бизнеса

и повседневной деятельности.

Программы обучения

Сергея Дубовика