Казалось бы, все очень просто: есть кредит и есть процент, который нужно за него заплатить. Но магия простоты исчезает, когда кредитный калькулятор внезапно сообщает, что за 250000 заемных рублей под 10% в год нужно заплатить больше или меньше, чем 25000 рублей. Постараемся объяснить, почему так выходит.

Казалось бы, все очень просто: есть кредит и есть процент, который нужно за него заплатить. Но магия простоты исчезает, когда кредитный калькулятор внезапно сообщает, что за 250000 заемных рублей под 10% в год нужно заплатить больше или меньше, чем 25000 рублей. Постараемся объяснить, почему так выходит.

Что такое годовой процент по кредиту?

От чего зависит размер процентной ставки?

От чего зависит переплата по кредиту?

Что такое эффективная процентная ставка и как её рассчитать?

Как повлиять на процент годовых по кредиту?

Что такое годовой процент по кредиту?

По большому счету, процент по кредиту – это стоимость денег. Банк – это организация, которая относится к деньгам как к товару, она дает их заемщикам во временное пользование и берет за это плату. Это как взять машину в прокат – взял, покатался, вернул, оплатил время.

Когда речь идет о потребительском займе или ипотеке, выставляется именно годовой процент, а не месячный, ежедневный или ежеминутный (хотя технически ничто не мешает). Почему? Все очень просто: так проще проводить расчеты, как клиенту, так и банку. Кстати, обращайте внимание на слово «годовой» – если его нет в договоре на займ под подозрительно низкий процент, возможно, имеется в виду квартальный или даже ежемесячный процент. Крупные банки не будут заниматься такими сомнительными вещами, а вот МФО или малоизвестные банки – вполне возможно.

От чего зависит размер процентной ставки?

Самый главный регулятор – минимальная ставка по стране, установленная центральным банком. Ниже этого порога никто кредиты выдавать не будет. В России ставка рефинансирования (так называется эта минимальная ставка) привязана к ключевой ставке (еще одно понятие из банковской терминологии, для физических лиц бесполезное). На середину июля 2019 ключевая ставка равна 7,5%, но она постоянно плавает – актуальную информацию можно найти на сайте Центрального банка Российской Федерации.

Второй по важности параметр – инфляция. Инфляция – это когда деньги дешевеют. Инфляция сильно завязана на эмиссии (выпуске денежных купюр в оборот правительством), но в эти дебри мы не полезем. Банк заинтересован в том, чтобы получить прибыль на ту сумму, на которую он рассчитывает при выдаче кредита. Но через год деньги будут стоить немного меньше (на то же количество можно будет меньше купить), поэтому изначальную процентную ставку нужно поднять на реальный/предполагаемый уровень инфляции. На середину июля инфляция за прошлый месяц – 4,7%, предполагаемая инфляция – 4%.

И, наконец, надбавка/дополнительные платежи. Есть один нюанс – банкам, особенно небольшим, будет сложно заработать, если цена обычных займов будет складываться только из ставки рефинансирования и инфляции. Банки рискуют столкнуться с неуплатой, банки активно берут кредиты друг у друга и у Центрального банка, банкам нужно оплачивать офисы и зарплаты, … Поэтому в ход идут инструменты повышения окончательной стоимости – от банальной надбавки до повышения ставки для определенных категорий клиентов. Кстати, чем крупнее финансовая организация, тем меньше надбавка. Льготные клиенты Сбербанка могут рассчитывать на 0,1% повышения (или даже на его отсутствие), в то время как МФО могут «накрутить» 750% годовых.

От чего зависит переплата по кредиту?

От процентов и типа платежей. С процентами все понятно, рассмотрим типы платежей. Их – 2:

- Аннуитетный. Берется ваш кредит, по нему заранее рассчитываются проценты, график платежей рассчитывается так, что вы каждый месяц платите фиксированную сумму, но в первые месяцы вы в основном погашаете проценты, в последние – основной долг. Например, каждый месяц нужно платить 17000 рублей. В первый месяц это 16500? процентов и 500? основного долга, во второй месяц – 16000? процентов и 1000? основного долга, …, в предпоследний месяц – 1000? процентов и 16000? основного долга, в последний – 1000? процентов и 16500? основного долга.

- Дифференцированный. В этом случае берут ваш основной долг, распределяют его равными долями по всему сроку, а проценты начисляют на невыплаченную сумму. Например, по основному долгу вам нужно выплачивать 5000 рублей в месяц, всего вы взяли 180000? под 12% в год (1% в месяц). В первый месяц платеж будет равен 6800?: 5000? + 1% от 180000?. Во второй месяц вы заплатите 6750?: 5000? + 1% от оставшихся 175000?. Кстати, это объясняет пример из введения – при дифференцированных платежах за кредит в 250000? под 10% в год придется заплатить меньше, чем 25000?.

В теории дифференцированные платежи выгоднее аннуитетных, на практике у займов с такими платежами больше ставка, поэтому переплата выходит примерно одинаковой.

Виды процентных ставок

Их много, но для кредитования физических лиц они не столь важны. Вкратце перечислим:

- Фиксированная/плавающая. В первом случае ставка остается неизменной весь срок, во втором случае – меняется.

- Декурсивная/антисипативная. В первом случае все нужно выплатить в конце срока (МФО), во втором – заранее или в процессе (банки).

- Номинальная/реальная. Без учета инфляции или с учетом инфляции.

Что такое эффективная процентная ставка и как её рассчитать?

Обычно к вопросу «Что значит процент годовых по потребительскому/иному кредиту?» людей приводит тот факт, что указанный в предложении процент не сходится с переплатой. И здесь на сцену выходит эффективная процентная ставка. ЭПС – это сами проценты по займу плюс все дополнительные платежи и сборы. Например, на сайте банка указано: «Мы даем кредит под 8,5% годовых». Уже выглядит странно – цена покрывает ставку рефинансирования, но не покрывает инфляцию. Открываем документацию, и видим, что «если вы – не зарплатный клиент, то +0,5%; если вы живете в Москве, то +1%; если вы берете сумму меньше 1000000?, то +1,5%». Ситуация проясняется – вам займ обойдется в 11,5%. На этом – все? Как бы не так. Оказывается, что деньги даются на карту банка, и комиссия за их снятие – 1,2%. При этом кредит – наличными. Получается, что настоящая ставка – 12,7%. Это и есть эффективная процентная ставка.

Как ее рассчитать? Берете в руки все документы по займу и внимательно их изучаете на предмет повышений, дополнительных условий, услуг и комиссий. Эти документы можно найти в открытом доступе на сайте банка, но есть проблема – обычно информация о дополнительных расходах «раскидана» по разным документам, поэтому запаситесь терпением.

Как повлиять на процент годовых по кредиту?

Повлиять на изначальную цену вы не можете, она устанавливается банком. Единственный вариант – не увеличить этот процент. Вовремя платите, пользуйтесь акциями, ищите льготы, считайте и изучайте документы. На крайний случай (если вам крайне необходимо этот процент снизить) вам доступны реструктуризация и рефинансирование – это поможет снизить процентную ставку, но увеличит продолжительность займа.

Здравствуйте, друзья!

Как вы считаете, 20 % годовых по вкладу в банке или инвестициям в ценные бумаги – это много или мало?

Чтобы ответить на вопрос, надо сравнить цифру с инфляцией в стране. Если цены растут на 25 % в год, то ваша доходность превращается в обесценивание капитала. Инфляция ее просто “съедает”. Если инфляция равна 5 %, то вы получаете неплохой рост своих денег.

В приведенном примере речь шла о разных процентных ставках, которые надо учитывать при планировании личных финансов.

Рассмотрим, что такое реальная процентная ставка, как она рассчитывается и где используется.

Виды процентных ставок

Реальная процентная ставка – это ставка с учетом текущей или прогнозной инфляции в зависимости от цели расчета. Само название намекает, что процент отражает реальную картину с нашим доходом, а не ту, что нарисована на бумаге.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию.

Например, по вкладу банк обещает 5 % годовых. Это номинальная ставка. За год инфляция составила 4,5 %. Получается, что вы заработали 5 %, но при этом на 4,5 % у вас обесценились деньги. Реальная ставка составила всего 0,5 %.

Вы можете самостоятельно определить свой фактический доход или платеж, если хотите учесть обесценивание денег. Проблем не будет, если вы оцениваете свою доходность уже по итогам инвестирования или депонирования средств в банке. Все величины известны, и результат точно покажет, что дали вам ваши вложения.

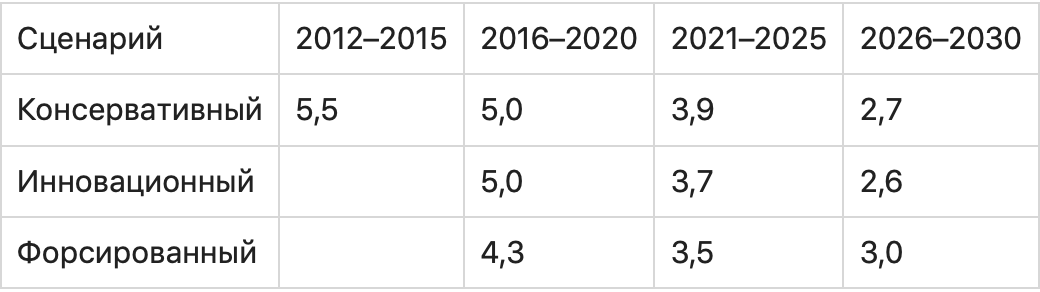

Но инвестору или вкладчику неинтересны прошлые оценки. Ему надо знать, выгодно или нет вкладывать деньги на текущих условиях, но на несколько лет вперед. И одна величина в таком случае будет всегда прогнозной – уровень инфляции. Никто не сможет вам ее назвать и дать 100 % гарантию, что прогноз сбудется. Остается только принять к сведению мнение экспертных органов. Например, Минэкономразвития России прогнозирует инфляцию до 2030 г. по трем сценариям.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Формула Фишера

Зависимость номинальной и реальной ставок математически описал американский экономист Ирвинг Фишер.

Формула расчета:

Реальная процентная ставка = (Номинальная процентная ставка – Уровень инфляции) / (100 + Уровень инфляции) * 100 %

или

Реальная процентная ставка = (1 + Номинальная процентная ставка) / (1+ Уровень инфляции) – 1

Поясним на примере. Предположим, что у вас есть 100 000 руб. Сегодня вы можете купить на нее определенный объем товара А. Вы кладете деньги на вклад под 3,2 % годовых (условия по вкладу “Сохраняй” от Сбербанка).

Через год банк начислил вам проценты, сумма превратилась в 103 200 руб. А цены на тот же объем товара А выросли в соответствии с инфляцией в стране на 5,5 %. Следовательно, в конце года товар А стоит уже 105 500 руб.

После закрытия вклада и вывода денег со счета вы можете купить уже меньше товара А, чем в начале года: около 97,82 % (103 200 / 105 500 * 100 %). Покупательная способность денег сократилась на: 100 % – 97,82 % = 2,18 %. То есть вложение денег в Сбербанк привело к потере в 2,18 %.

Применим цифры из нашего примера к формуле Фишера и проверим расчеты:

Реальная процентная ставка = (3,2 – 5,5) / (100 + 5,5) * 100 % = –2,18 %

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили.

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили.

При небольших темпах инфляции результат будет почти точным, отличается на десятые доли процента. Но при большом уровне инфляции лучше воспользоваться формулой Фишера.

Она ярко иллюстрирует связь между инфляцией, номинальным и реальным процентом именно в странах с нестабильной экономикой.

Где применяется реальная процентная ставка

Везде, где ожидается доход или производится платеж, выраженный в процентах, можно рассчитать реальную процентную ставку. Это не сделает за вас банк или брокер. Процент, который вы увидите в кредитном договоре, договоре на открытие депозита или брокерском отчете, будет номинальным.

Кредиты

Реальную процентную ставку не рассчитывают по кредиту, хотя она точно так же работает при кредитовании, как и при получении дохода, и даже может внушить заемщику чуть больше оптимизма. Например, сегодня вы взяли кредит под 10 % годовых, а в стране прогнозируется инфляция в 4 % в ближайшие 3–5 лет. Значит, ежегодно ваша реальная ставка будет меньше номинальной на эти 4 %. Это ли не повод для радости?

Представьте, что ежемесячно вы вносите 30 000 руб. в счет погашения кредита. Со временем фактический платеж будет “дешеветь”, потому что 30 000 руб. через 5–10 лет – это не те же 30 000 руб. сегодня, а значительно меньше за счет обесценивания денег. Еще лучше, если у вас получится рефинансирование под меньший процент, тогда эффект будет еще сильнее.

Большее распространение расчет реальной ставки получил при определении доходности вложений: в инвестициях или банковских депозитах.

Инвестиции

Для инвестора большую ценность имеет реальный, а не номинальный процент, который поможет определить доходность от инвестирования в различные инструменты. Например, при выборе облигаций в карточке конкретного инструмента вы увидите сразу несколько видов доходности, но все они номинальные.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера.

По облигациям в ней будет только одна прогнозная величина, которая может исказить картину в будущем, – это инфляция.

А другой важный параметр точно известен на несколько лет вперед – купонный доход.

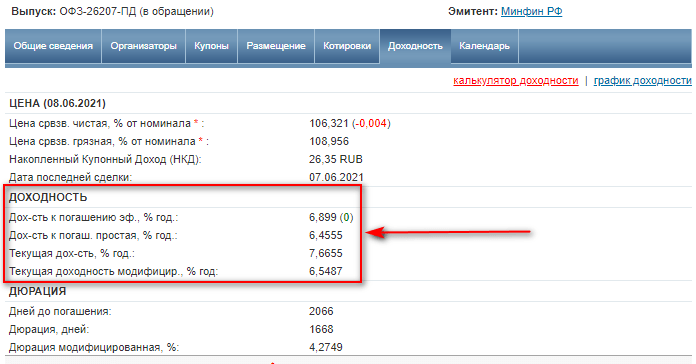

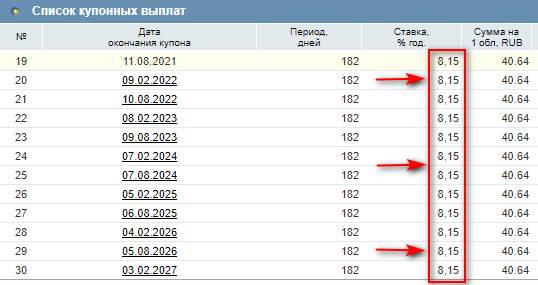

В примере выше срок погашения облигации ОФЗ-26207-ПД наступит только в 2027 году. Ежегодный купонный доход на все эти годы составит 8,15 % годовых.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции.

Всем инвесторам известно правило, что доходность в прошлом не является гарантией ее получения в будущем.

Поэтому прогнозировать на основе значений, полученных в предыдущие годы, – неблагодарное занятие.

Остается только фундаментальный анализ компании. Но в любой грамотно проведенный анализ может вмешаться случай и обесценить все сделанные выводы.

Это не значит, что реальную доходность вообще не надо учитывать. Для долгосрочного инвестора определить эффективность своих вложений в тот или иной инструмент можно и по итогам года на основе фактически полученных значений.

Если на протяжении 2–3 лет вы получаете отрицательную реальную доходность, то, наверное, стоит пересмотреть свой портфель и инвестиционную стратегию.

Депозиты

Не обольщайтесь, когда в очередном рекламном ролике от банка вы увидите приятные глазу проценты по депозиту. Это всего лишь ваш будущий номинальный доход, который может показаться уже не таким привлекательным, когда вы рассчитаете реальный с поправкой на инфляцию.

При расчете реальной доходности депозита вы будете, аналогично облигациям, оперировать не к прогнозной инфляции, а к известному проценту, который указан в договоре. Хорошо, когда экономика страны стабильна на протяжении нескольких лет подряд, а деньги обесцениваются в пределах 1–2 %.

Тогда легко рассчитать и свою фактическую прибыль от хранения капитала на депозите. Но эта история не про Россию. Наши граждане видели инфляцию в 4 и 2 500 %, поэтому легко получить нулевую или отрицательную доходность.

Простой пример. Вы положили в банк 1 000 000 руб. на 1 год под 4 % годовых. Инфляция в мае 2021 г. составила 6 % в годовом исчислении. К концу года Банк России ее прогнозирует в районе 5,4–5,8 %. Допустим, что величина составит 5,8 %.

Рассчитаем доход вкладчика:

Рассчитаем доход вкладчика:

- номинальный доход: 1 000 000 * 1,04 – 1 000 000 = 40 000 руб.;

- реальная процентная ставка: (4 – 5,8) / (100 + 5,8) * 100 = –1,70 %;

- реальный доход: 1 000 000 * 0,9858 – 1 000 000 = –14 200 руб.

Покупательная способность ваших денег сократилась на 1,70 % или на 14 200 руб.

Заключение

После этой статьи скажите нам, пожалуйста, почему большинство наших сограждан продолжает нести свои деньги в банк? Мы поняли бы это, когда нет других альтернатив. Но сейчас…

Если единственная причина – это надежность вкладов, то почему бы тогда не купить ОФЗ или корпоративные облигации таких компаний, как Сбербанк, ВТБ или Газпром. Дефолт им пока не грозит, а доходность выше, чем по депозиту.

Останавливает, что нужен брокерский счет? Его открыть – дело 5 минут. Пишите, какие еще у вас есть аргументы, чтобы не инвестировать.

- Что такое эффективная ставка процентов

- От чего зависит ЭПС

- Почему важно знать эффективную процентную ставку

- Расчет эффективной ставки по кредиту

- Формула расчета с примерами

- За что не нужно платить заемщику

- Итоги

Что такое эффективная ставка процентов

Эффективная процентная ставка (ЭПС) отражает реальную стоимость кредита. К ней относятся сами проценты по займу, комиссии, страховки, а также дополнительные платежи и сборы.

Представим ситуацию: вы нашли выгодное предложение — кредит под 6,9% годовых. Но эта ставка не окончательная. Если вы не зарплатный клиент, то прибавляем 0,5%, а если живете в Москве, еще плюс 1%. Если вам нужна сумма меньше 1 млн рублей, то еще плюс 1,5%. На этом этапе заем обойдется в 9,9%.

Но это еще не все. Вам нужны наличные, а деньги выдают на карту банка. Придется заплатить комиссию за снятие, а это еще 1,2%. В итоге ставка составит 11,1%. Это и будет эффективная процентная ставка.

От чего зависит ЭПС

Перед тем, как брать кредитные средства, важно сравнить не только процентную ставку в разных банках.

На что еще стоит обратить внимание:

- нужно ли платить комиссию за выдачу кредита или снятие наличных;

- включена ли в договор плата за оповещения;

- надбавки за возможность досрочного погашения.

Также ЭПС может зависеть от типа кредитования. К примеру, если вы оформляете залог, банк может брать комиссию за проведение оценки автомобиля или недвижимости. Кроме того, к затратам клиента могут отнести услуги нотариуса или страховой компании.

Обычно заемщик оплачивает полис банку, а не страховщику, но часто это могут быть дочерние учреждения банка. По закону можно отказаться от большей части страховок. Например, это касается потребительского кредита. Так вы сэкономите деньги и повысите процент эффективности ставки. В итоге сумма переплаты будет примерно такой же, какую банк заявил изначально.

Почему важно знать эффективную процентную ставку

Заемщику важно знать ЭПС: обычно чем ниже ежемесячный платеж, тем выгоднее кредитование.

После вычисления эффективной ставки процентов по кредиту вы понимаете, превышает ли полученная цифра номинальный процент. Если это так, то заем обойдется дорого.

Тогда стоит присмотреться к варианту рефинансирования. Например, вы обнаружили, что другой банк предлагает более выгодные условия. Тогда лучше взять кредит в этом банке и закрыть старый долг. К примеру, выгодные условия по кредиту есть в Совкомбанке.

Рефинансируйте кредит в Совкомбанке со ставкой от 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Расчет эффективной ставки по кредиту

Если заемщик собирается брать кредит, по закону ему должны предоставить полный расчет по договору. Узнать, сколько придется платить в месяц, можно еще до оформления документов.

Но чтобы предоставить клиенту сразу всю информацию, банк должен запросить его кредитную историю и рассмотреть все документы. Это занимает время. Поэтому не получится просто отправить заявку в банк и за пару минут узнать свою итоговую эффективную ставку. Чаще всего клиент узнает итоговую стоимость, только когда кредитный договор уже готов.

Размер эффективной ставки процентов зависит от периода использования заемных средств и других условий, например, принятия банком новых тарифов.

Сумма переплаты зависит от типа выплат. В зависимости от договора они могут быть трех видов:

- аннуитетные — вы платите одинаковые суммы на протяжении всего периода займа.

- дифференцированные — каждый месяц сумма платежа уменьшается по определенной схеме.

- буллитные — сначала выплачиваете банку сумму по процентам, а уже потом гасите основной долг.

Аннуитетные и дифференцированные платежи: в чем разница

Самая выгодная схема для заемщика — дифференцированные платежи. В некоторых банках возможен смешанный вариант: аннуитетные платежи с возможностью вносить разные суммы. При этом начисляется процент только на реальный остаток задолженности. Заранее уточните, придется ли платить комиссии или штрафы за досрочное внесение больших сумм, чем указано в договоре.

Вычислить эффективную процентную ставку по кредиту можно и самому.

- Изучите документы на сайте банка по интересующему вас займу.

- Узнайте информацию о комиссии и дополнительных платежах.

- Посмотрите, какие надбавки и дополнительные платежи будут действовать в вашем случае.

- Прибавьте эти надбавки к номинальному проценту.

- Узнайте, сколько составит реальная переплата по кредиту.

Обратите внимание, что учесть все нюансы сразу невозможно, расчет получится приблизительным. Банк может оценивать заемщика по своим индивидуальным параметрам, которые кажутся неочевидными. К примеру, банк анализирует кредитную историю заемщика и скоринговый балл.

В некоторых организациях вы можете узнать свой кредитный рейтинг. Обычно эта услуга платная, за нее придется отдать от 300 до 500 рублей. Заказать такой расчет можно не во всех банках.

Но даже такой расчет будет более приближен к реальным условиям, чем номинальный процент.

Если деньги понадобились прямо сейчас, можно оформить кредит по выгодной ставке в «Совкомбанке».

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей со ставкой от 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Формула расчета с примерами

В каждом банке существует своя методика расчета эффективной процентной ставки. Удобнее всего использовать специальный калькулятор. Он учтет все параметры и поможет сравнить итоговые переплаты.

Если такого онлайн-калькулятора нет, можно использовать следующий способ вычисления:

Эфст = (С : Спк — 1) : (срок кредитования : 12) * 100.

Эфст — эффективная ставка процентов по кредиту.

С — сумма всех выплат с учетом комиссий и других дополнительных платежей.

Спк — первоначальная сумма кредита.

При расчете эффективной процентной ставки учитывайте общий срок займа.

Владимир Николаевич взял кредит на ремонт дачного дома под 9% годовых на срок 24 месяца с аннуитетными платежами. Сумма займа — 200 000 рублей. Мужчина платил всегда вовремя.

В итоге он отдал 218 000 рублей. Комиссии и другие платежи указаны не были.

Получается следующая формула расчета эффективной процентной ставки:

Эфст = (218 000:200 000 — 1) : (24:24) * 100 = 9%

Учитывая эти условия, ЭПС будет совпадать с реальной.

Тамара Васильевна оплачивает учебу дочери в университете. Для этого женщина взяла кредит в банке на 300 000 рублей под 12% годовых. В договоре указано, что она каждый месяц должна вносить одинаковые суммы в течение года.

За выдачу первоначальной суммы банк взял 1%, за страховку — еще 1%. В результате общая сумма платежей составила 342 753 рубля.

Итоговый расчет выглядит так:

Эфст = (342 753:300 000 — 1) : (12:12) * 100 = 14,3%.

В результате видно, что эффективная годовая процентная ставка составила вместо 12% — 14,3%.

За что не нужно платить заемщику

Если вы планируете брать кредит, перед походом в банк заранее изучите условия по займу.

Вы не обязаны платить:

- за оформление кредита;

- за зачисление денег на счет;

- комиссию за оформление страховки;

- за сопровождение других счетов, которые не связаны с этим займом;

- за открытие, ведение и закрытие счета;

- за обслуживание займа;

- за единоразовое рассмотрение кредитной заявки.

Итоги

Изучение эффективной процентной ставки поможет выбрать максимально выгодный кредит. Перед подачей заявки внимательно изучите требования банка.

К примеру, в условиях обозначено, что зарплатные клиенты могут претендовать на сниженный процент. В таком случае стоит заранее открыть в этом банке зарплатную карту для получения более выгодных условий по кредиту.

Обращайте внимание и на специальные предложения банков. Например, оформление кредита со сниженной ставкой до определенной даты. Если успеете заполнить заявку, получите заем на выгодных условиях.

Также положительную роль сыграет и хорошая кредитная история. Чтобы ее не запятнать, следите за отсутствием просрочек и избавьтесь от всех долгов.

Принцип работы кредита знают все. И все равно каждый из нас хоть раз думал о том, как было бы здорово не переплачивать по нему. Ведь это так выгодно и удобно: словно занять денег у друга! И почему это невозможно?

Принцип работы кредита знают все. И все равно каждый из нас хоть раз думал о том, как было бы здорово не переплачивать по нему. Ведь это так выгодно и удобно: словно занять денег у друга! И почему это невозможно?

А действительно: почему? Этот вопрос задал нам подписчик, и мы с удовольствием на него ответим! Рассказываем, из чего состоит процентная ставка, и отвечаем на главный вопрос: можно ли за нее не платить?

Но начнем с отступления о том, что такое процентная ставка

Ее второе название — «ссудная».

Если не уходить в сложные определения, то это сумма, которую вы обязуетесь отдать банку в качестве оплаты за использование его средств. Ежемесячный платеж составляется как раз из нее и частично из той суммы, что вы заняли.

Отчасти это похоже на схему аренды жилья или автомобиля. Вы выбираете квартиру, въезжаете в нее, как бы «одалживая» ее у арендодателя. Но вы же не живете там бесплатно, верно?

Так вот, проценты — это «арендная плата» за кредитование. Так уже с первой выплаты вы не только возвращаете одолженные деньги, но и платите за… А за что?

Тут у многих людей возникают не только вопросы, но еще и подозрения. Почему проценты идут именно в таком размере? Почему нельзя сделать их более низкими? А вдруг таким образом банкиры просто наваривают на нас свои кошельки!

Василий, не кипятись! Все совсем не так.

Василий, не кипятись! Все совсем не так.

На самом деле все куда проще и прозрачнее. Итак, процентная ставка складывается из:

-

Долговых обязательств банка;

-

Его расходов;

-

Рисков;

-

А также из прибыли.

Теперь давайте обсудим каждый вопрос в подробностях. Спойлер: в последнем пункте будет ответ на вопрос, который так волнует Василия

№1. Возврат долга

Если вы думаете, что кредитные деньги печатаются специально для вас — мы вас крепко разочаруем. Это не так! Банк — это не печатная машинка. Он лишь проводит денежный оборот, а собственных средств у него, грубо говоря, вообще нет

Чтобы кредитовать вас, он тоже берет займ. Где? Например, у других клиентов. Работает это так. Какой-нибудь Сережа решает открыть вклад под 5%. Пока его сбережения лежат на счете, их используют для кредитования других людей.

Но Сергею рано или поздно нужно будет отдать его обещанные 5%. Где же их брать? Ответ: из процентных накоплений по выданным кредитам! От каждого из них берется какая-то небольшая часть, которая и идет в «вознаграждение» для Сергея. Так ему возвращают и сумму его вклада, и обещанные проценты.

Ставки, которые не отражают инфляцию, называют «номинальные». Они не подходят для подсчета дохода по вкладу. Если хотите узнать точную прибыль с него, вам поможет реальная ставка (то есть с учетом инфляции). Посчитать ее можно по такой простой формуле: номинальная ставка вычесть темп инфляции.

Но чаще всего, конечно, банки обращаются за займом к ЦБ. Поэтому ваш % содержит еще и ключевую ставку (она же учетная) — это минимальная плата, за которую ЦБ вообще готов давать в долг.

№2. Все необходимые расходы

Некоторые люди считают, что банки функционируют исключительно за счет государства. Но это не так — они покрывают все затраты на свое существование самостоятельно.

Откуда же они берут для этого средства? Как выплачивают заработную плату сотрудникам, оплачивают рекламу, офисы и многое другое?

Вы уже наверняка догадались, что и тут дело не обошлось без вашего кредита Точнее, без процентной переплаты по нему. Да, какая-то ее часть идет на содержание компании, и без этого совсем никак! Сами подумайте: если бы эти издержки не закладывались в платеж, то эффективная банковская работа стала бы мифом.

Мы также существуем благодаря тому, что вы сотрудничаете с нами и ответственно относитесь к своим кредитным обязанностям

Мы также существуем благодаря тому, что вы сотрудничаете с нами и ответственно относитесь к своим кредитным обязанностям

№3. Риски

Вы наверняка хоть раз давали взаймы друзьям, родственникам или знакомым. И наверняка хоть один из них вам ничего так и не вернул Неприятно, знаем, но потерю нескольких тысяч пережить можно, да?

А как насчет миллионов? Или миллиардов? Вот это уже реальная потеря. И именно столько теряют банки на заемщиках, которые кредитуются у них и по тем или иным причинам не возвращают задолженность. Ни один бизнес не может постоянно терпеть такие убытки, ведь иначе он обанкротится!

Вот почему абсолютно все кредиторы закладывают в проценты риски. Простыми словами, это деньги, которые начисляются в резерв и замораживаются на случай, если заемщик пропадет с радаров. Благодаря таким «запасам» и восполняется объем потерянных средств.

Чем рискованнее сотрудничество с вами (например, если не предлагаете залог или поручителя), тем выше будут и %.

№4. Чистый заработок

Куда же без него? Конечно, частично ваша переплата идет в прибыль. И тут вы, конечно, можете предположить: «Ага! Так вот где они нас обчищают». Но окажетесь не совсем правы.

Да, долю своей прибыли в ставке банки определяют сами, но регулирующие механизмы тут есть. Ведь иначе % можно было поднять до самых небес!

К счастью, процентный «потолок» определяет ЦБ. Каждый квартал он рассчитывает среднерыночную ПСК — полную стоимость кредита. А от этой величины уже «пляшут» коммерческие организации — их ПСК не может превышать среднюю цифру по рынку более, чем на треть.

Не совсем понятно, да? Давайте посмотрим на примере Гена решил кредитоваться в феврале 2021 года. На тот момент среднерыночная полная стоимость кредита составляет 18,6% годовых, а максимальная — 24,8%.

Если в кредитном договоре указана ПСК в 23% — всё нормально, она не больше среднерыночной на 1/3. А вот 25% в год — это уже нарушение. Гена может требовать перекредитовать его.

По закону ПСК всегда указывается на первой странице договора в заметной прямоугольной рамке

По закону ПСК всегда указывается на первой странице договора в заметной прямоугольной рамке

Ну и сделаем вывод, которого ждут все — можно ли не платить проценты?

Мы могли бы долго рассуждать на эту тему, но, кажется, тут и так все предельно ясно — без % никуда. Ведь вы сами видите, что они начисляются не просто так и никто не пытается завысить их нарочно.

Поэтому банки не могут раздавать деньги безвозмездно. Если они начнут это делать, от очень скоро прикроют свои двери. Тогда никаких нам машин, айфонов и ноутбуков по схеме «получил сейчас, заплатил потом» — на все придется копить долгие годы!

Как же быть, если не хочется переплачивать? Все просто — научитесь искать предложения и услуги, с помощью которых вы сможете сэкономить! Поверьте, таких сейчас пруд пруди.

Например, вы можете взять потребительский кредит у Почта Банка и подключить к нему услугу «Гарантированная ставка». С ней переплата снизится до 5,5% годовых!

Ставка актуальна на момент публикации статьи.

Что такое номинальная ставка по ипотеке?

Номинальная ставка по ипотеке — это стандартная процентная ставка, рассчитываемая андеррайтером и назначаемая заемщику для определенного кредитного продукта. Номинальная ставка по ипотеке — это процентная ставка, которую кредитор будет взимать с заемщика без поправок на кредитные кредиты или пункты дисконтирования. Если кредитор корректирует номинальную ставку по ипотеке, она называется скорректированной номинальной ставкой.

Ключевые выводы

- Номинальная ставка по ипотеке — это стандартная процентная ставка, рассчитываемая андеррайтером на основании кредитной заявки заемщика на конкретную ипотечную ссуду.

- Чтобы определить номинальную ставку по ипотеке, андеррайтер рассматривает несколько факторов, таких как отношение долга к доходу (DTI) заемщика и кредитный рейтинг.

- Если кредитор корректирует номинальную ставку по ипотеке, новая процентная ставка называется скорректированной номинальной ставкой.

- Заемщик может снизить номинальную ставку по ипотеке, покупая пункты дисконтирования, которые представляют собой единовременную плату, которую заемщик платит кредитору.

Как работает номинальная ставка по ипотеке

Номинальные ставки по ипотеке формируются андеррайтерами на основании кредитной заявки заемщика. Часто кредиторы составляют график стандартных рыночных ставок по типу ссудного продукта в качестве маркетингового инструмента или ориентира для заемщика, исследующего ссуду.

После выдачи ссуды кредиторы регистрируют и анализируют номинальные ставки по ссудам в рамках своих процедур управления рисками. Кредиторы также могут использовать номинальные ставки для покупки и продажи ипотечных кредитов другим банкам или на вторичном рынке. Номинальная ставка также учитывается при различных других внутренних оценках ссуды, включая права на обслуживание ссуды.

Андеррайтинг по номинальной ставке

Заемщики могут иметь оценку того, какой может быть их кредитная ставка по конкретному продукту, на основе графика контрольных точек, созданного кредитором. Однако номинальная ставка по кредиту не может быть рассчитана до тех пор, пока заемщик не заполнит заявку на ссуду. После подачи заявки на ссуду андеррайтер проанализирует кредитный профиль заемщика вместе с ориентировочными ставками по типу ссуды, которую они ищут. В случае утверждения андеррайтер генерирует номинальную процентную ставку, которую заемщик должен согласиться выплатить в кредитном соглашении.

Номинальные ставки основаны на различных факторах, которые различаются в зависимости от типа кредита. Большинство стандартных кредитов физическим лицам будут учитывать отношение долга к доходу (DTI) заемщика и кредитный рейтинг при определении номинальной ставки. Обеспеченные ссуды и, в частности, ипотечные ссуды, также учитывают коэффициент жилищных расходов заемщика вместе с коэффициентом DTI и кредитным рейтингом.

Корректировка номинальной ставки

Кредиторы предоставляют заемщикам котировку по номинальной ставке, которая может быть скорректирована с учетом надбавок или скидок. Заемщикам следует всегда обсуждать любые возможные премии или скидки со своим кредитным специалистом. Скидки могут применяться в зависимости от различных факторов. Премии могут также применяться, чтобы позволить заемщику отказаться от некоторых авансовых расходов, связанных с ссудой.

Дисконтные баллы

Дисконтные баллы, также известные как предоплаченные проценты. Для каждой точки дисконтирования, которую приобретает заемщик, процентная ставка по ипотеке снижается до 0,25%. Большинство кредиторов разрешают заемщикам приобретать от одного до трех пунктов дисконтирования, что означает, что заемщик потенциально может снизить свою процентную ставку на 0,25% до 0,75%.

Обычно каждый балл равен 1% от общей суммы ипотеки. Например, по жилищному кредиту на сумму 200 000 долларов один балл равен 2 000 долларов. Заемщик заплатит кредитору 2000 долларов в обмен на более низкую процентную ставку.

Кредиты кредитора

Еще одна корректировка номинальной ставки по ипотеке происходит, если кредитор соглашается оплатить часть расходов заемщика на закрытие сделки. Затраты на закрытие — это расходы, превышающие цену собственности, которую заемщик должен заплатить для завершения сделки. Примеры затрат на закрытие включают в себя комиссию за выдачу кредита, комиссию за оценку, страхование правового титула, налоги на имущество и сборы за регистрацию документов.

В ситуации с кредитованием кредитора кредитор оплачивает часть этих затрат на закрытие сделки, уменьшая сумму денежных средств, которую заемщик должен принести к закрытию стола. В обмен на кредиты заемщик соглашается платить более высокую процентную ставку по ипотеке.

Если заемщик работает с посредническим ипотечным брокером, то может потребоваться премия для компенсации брокеру. Окончательная ставка, которую заемщик соглашается выплатить после корректировок, называется скорректированной номинальной ставкой. Все подробности корректировок номинальной и номинальной ставок будут раскрыты в кредитном соглашении и указаны в любых заключительных отчетах о расчетах.