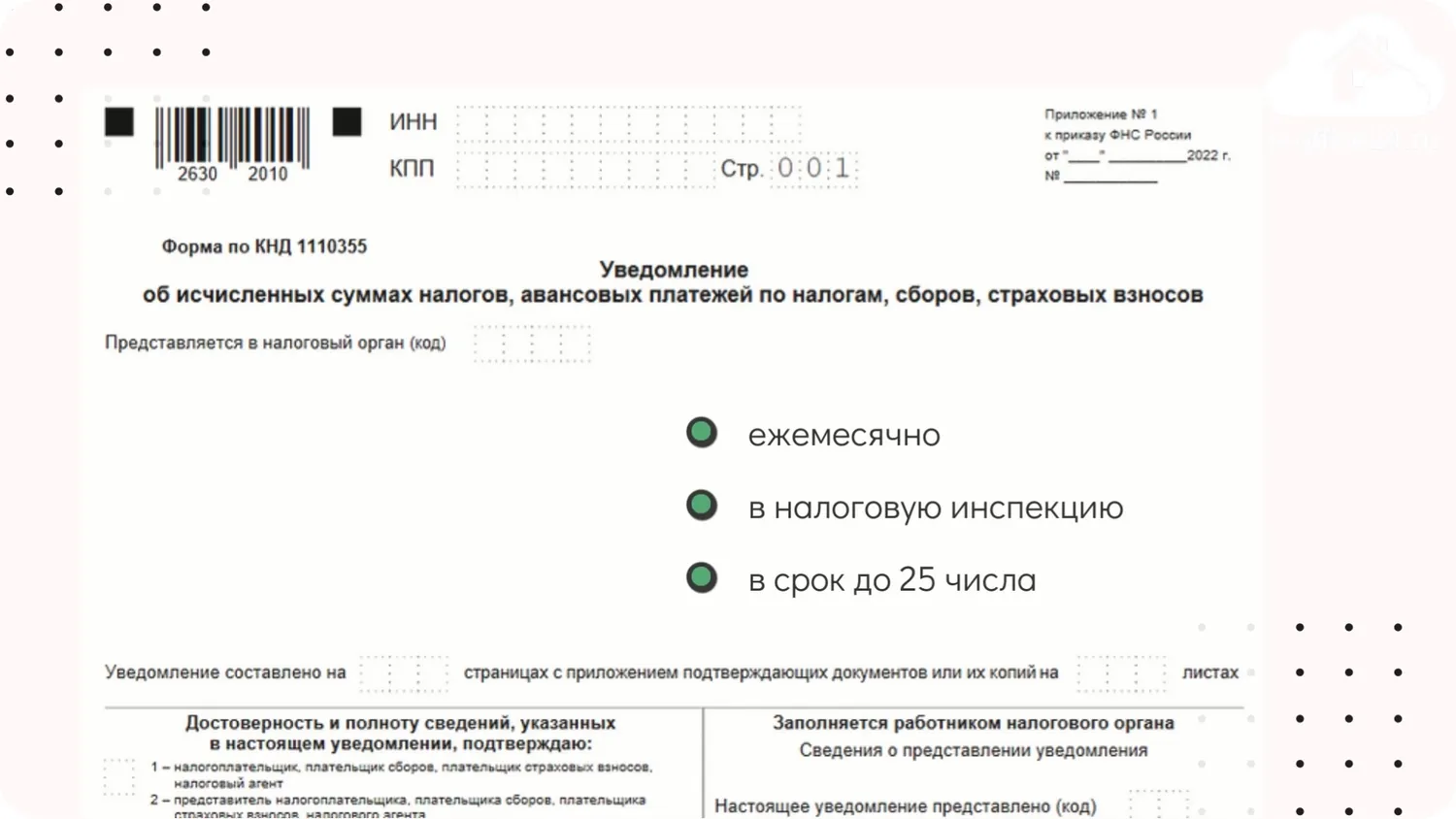

Уведомление об исчисленных суммах

Для чего нужно представлять уведомление?

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1200.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/01 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.01.2023 по 22.02.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1300.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/02 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.12.2023 по 31.12.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1500.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/04 |

| 6 | Отчетный (календарный) год | 2023 |

УСН за I квартал 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210501011011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 4000.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/01 |

| 6 | Отчетный (календарный) год | 2023 |

Имущество организаций за полугодие 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210602010021000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 2500.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/02 |

| 6 | Отчетный (календарный) год | 2023 |

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Памятка по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему предоставлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму необходимо внести.

Пример заполнения платежного поручения вместо подачи уведомления

Минусы такой альтернативы:

- необходимо заполнить и предоставить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

- исправить ошибку в платежке можно только подав уведомление.

Если Вы сдадите несколько уведомлений платежными поручениями с совпадающими реквизитами назначения платежа и одинаковым отчетным периодом (сроком уплаты), у вас сформируется одно уведомление с суммированием всех сумм платежа.

Например, если будет 15 мая уплачен налог на доходы физических лиц в сумме 2000 рублей, а затем 20 мая будет уплачено 3000 рублей с КБК НДФЛ, тем же ОКТМО и кодом отчетного периода 31/02, то по сроку уплаты 28 мая будет начислено по уведомлению 5000 рублей.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Скачать график представления по всем налогам

Основные ошибки в уведомлениях

Семь ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

- КБК

- ОКТМО

- неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

| Где ошибка | Что делать |

|---|---|

| В сумме |

|

| В иных данных |

|

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

1С

Контур

СБИС

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Рекомендации по заполнению и представлению уведомлений при исчислении налогов на имущество организаций

При уплате в 2023 г. транспортного налога за налоговый период 2022 года, Уведомление должно содержать только сумму налога за налоговый период 2022 года (а не сумму авансовых платежей, уплаченных до 01.01.2023). При этом сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода (пункт 2 статьи 362 НК РФ).

По транспортному и земельному налогам (за налоговый период 2020 года и последующие периоды) и по налогу на имущество организаций (за налоговый период 2022 года и последующие периоды в части принадлежащих налогоплательщикам — российским организациям объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость) порядок заполнения налоговой декларации (расчета) законодательством о налогах и сборах не установлен.

В данном случае рекомендуется указывать КПП:

- для российских организаций – в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту её нахождения;

- для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе;

- для иностранной организации, не осуществляющей деятельность на территории Российской Федерации через постоянное представительство в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе.

При этом реквизит «КПП, указанный в соответствующей налоговой декларации (расчете)» Уведомления не используется при проведении в автоматизированной информационной системе налоговых органов квитирования с начислениями указанных налогов, содержащихся в сообщениях об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога, в связи с наличием иных идентификаторов, таких как ИНН, КБК, ОКТМО, налоговый (отчетный) период.

По налогу на имущество организаций (за налоговый период 2022 года и последующие периоды в части принадлежащих налогоплательщикам — российским организациям объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость) обязанность по представлению налоговой декларации (расчета) НК РФ не установлена.

Вместе с тем, налогоплательщики — российские организации исполняют обязанность по представлению налоговой декларации по налогу на имущество организаций в части объектов налогообложения, налоговая база по которым определяется как их среднегодовая стоимость; а налогоплательщики -иностранные организации – по всем объектам налогообложения независимо от порядка определения налоговой базы.

Следовательно, после представления налоговой декларации по налогу на имущество организаций уведомление об исчисленной сумме того же налога за тот же (указанный в налоговой декларации) налоговый (отчетный) период по объектам налогообложения, указанным в налоговой декларации, представлять не требуется.

Однако уведомление об исчисленной сумме налога на имущество организаций в отношении объектов налогообложения, сведения о которых не подлежат включению в налоговую декларацию (принадлежащие налогоплательщикам — российским организациям объекты налогообложения, налоговая база по которым определяется как их кадастровая стоимость), должно представляться независимо от представления налоговой декларации по налогу на имущество организаций: до или после представления налоговой декларации.

Изменения НК РФ в части обязанности подачи Уведомлений вступили в силу с 1 января 2023 г. и не распространяются на порядок уплаты налогов (авансовых платежей по налогам), действовавший до 2023 г.

Таким образом, если уплата земельного налога произведена организацией в 2022 г. полностью за весь налоговый период 2022 г., Уведомление за этот налоговый период представлять не требуется.

В рассматриваемом случае после уплаты налога за налоговый период 2022 года и представления налоговой декларации по налогу на имущество организаций уведомление об исчисленной сумме того же налога за тот же (указанный в налоговой декларации) налоговый (отчетный) период по объектам налогообложения, указанным в налоговой декларации, представлять не требуется.

Если организацией ошибочно представлено Уведомление без учета вышеуказанных условий, целесообразно в возможно короткий срок представить уточненное Уведомление (за соответствующий налоговый (отчетный) период, в котором не указывать суммы налога (авансовых платежей по налогу) к уплате.

Да, должна.

Уведомление представляется в налоговый орган в том числе, если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений).

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам.

При этом в 2023 г. налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость, а также все налогоплательщики не представляют в течение налогового периода 2023 г. в налоговый орган расчеты по налогу (пункты 1, 6 статьи 386 НК РФ).

Таким образом, при уплате в течение 2023 г. авансовых платежей по налогу за отчетные периоды 2023 г., а затем суммы налога в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость, имеются вышеуказанные условия для представления уведомлений.

Срок уплаты земельного налога за налоговый период 2023 г. установлен не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Таким образом, в рассматриваемом случае Уведомление должно быть представлено не позднее 26-го февраля 2024 г. (т.е. ближайший рабочий день после выходного дня – 25-ого февраля 2024 г.).

В случае заполнения Уведомления после перерасчета авансовых платежей по налогам за 1, 2, 3 отчетные периоды 2022 года

в поле:

1) «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» указывается сумма авансовых платежей за 1, 2, 3 отчетные периоды 2022 года (одной суммой),

2) «Отчетный (налоговый) период (код)/Номер месяца (квартала)» указывается код «34/03»

3) «Отчетный (календарный) год» указывается «2022».

Все особенности заполнения Уведомлений смотрите в Приказе ФНС России, а также в Памятке по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023.

Для организаций отчетными периодами по имущественным налогам являются:

- для транспортного налога – 1, 2 и 3 квартал (пункт 2 статьи 360 НК РФ);

- для налога на имущество организаций – 1 квартал, полугодие и девять месяцев календарного года (для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости –1, 2 и 3 квартал календарного года) (пункт 2 статьи 379 НК РФ);

- для земельного налога –1, 2 и 3 квартал календарного года (пункт 2 статьи 393 НК РФ).

Авансовые платежи по налогам на имущество подлежат уплате организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. Уведомление представляется не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих авансовых платежей по налогам.

Необходимо учитывать, что согласно части 14 статьи 4 Федерального закона от 14.07.2022 № 263-ФЗ организации могут воспользоваться правом на представление в течение 2023 года Уведомлений в виде распоряжений на перевод денежных средств в уплату платежей в бюджет при условии, что ранее ими не представлялись Уведомления.

Поскольку уплата авансовых платежей по налогам на имущество за отчетные периоды 2023 года не сопровождается представлением в налоговые органы налоговых деклараций (расчетов) и осуществляется в качестве единого налогового платежа, то без Уведомлений такие авансовые платежи при наступлении установленного НК РФ срока их уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджет по месту нахождения объектов налогообложения, а поступят на ЕНС.

Затем принадлежность сумм денежных средств, внесенных на ЕНС, определится на основании совокупной обязанности налогоплательщика в следующей последовательности: сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем обязательства с текущим сроком уплаты, после этого пени, проценты и штрафы. Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств (пункт 8 статьи 45 НК РФ).

В рассматриваемом случае совокупная обязанность будет сформирована не на основе Уведомлений, а исходя из направленного организации сообщения об исчисленных налоговым органом суммах налогов на имущество и (или) представленной организации налоговой декларации (по налогу на имущество, исчисляемому исходя из среднегодовой стоимости) (подпункты 1, 7 пункта 5 статьи 11.3 НК РФ).

При этом за непредставление уведомления предусмотрена ответственность по статье 126 НК РФ.

Необходимо учитывать, что согласно части 14 статьи 4 Федерального закона от 14.07.2022 № 263-ФЗ организации могут воспользоваться правом на представление в течение 2023 года Уведомлений в виде распоряжений на перевод денежных средств в уплату платежей в бюджет при условии, что ранее ими не представлялись Уведомления.

Совокупная обязанность формируется и подлежит учету на ЕНС на основе Уведомлений со дня их представления, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, авансовым платежам по налогам, указанным в Уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, установленного законодательством о налогах и сборах для представления указанных налоговых деклараций (расчетов), в случае их непредставления (подпункт 5 пункта 5 статьи 11.3 НК РФ).

Таким образом, в рассматриваемой ситуации совокупная обязанность (в части, касающейся авансовых платежей по налогам на имущество за первый отчетный период 2023 года) сформируется и будет учтена на ЕНС на основе первого Уведомления – в отношении транспортного налога и налога на имущество организаций, а в отношении земельного налога – на основе второго Уведомления, относящегося к тому же отчетному периоду, КБК, ОКТМО.

Уведомление представляется в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений) (пункт 9 статьи 58 НК РФ).

По транспортному и земельному налогам за налоговый период 2020 года и последующие периоды обязанность по представлению налоговой декларации (расчета) НК РФ не установлена (часть 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ). По налогу на имущество организаций за налоговый период 2022 года и последующие периоды (в части принадлежащих организациям объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость) обязанность по представлению налоговой декларации (расчета) НК РФ не предусмотрена (часть 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Уведомление используется для формирования совокупной обязанности, учитываемой на ЕНС, со дня их представления, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, авансовым платежам по налогам, указанным в Уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, установленного законодательством о налогах и сборах для представления указанных налоговых деклараций (расчетов), в случае их непредставления (подпункт 5 пункта 5 статьи 11.3 НК РФ).

С учетом изложенного Уведомление за налоговый период 2022 года, уплаченных в 2023 году, должно быть представлено в срок, предусмотренный абзацем вторым пункта 9 статьи 58 НК РФ (не позднее 27.02.2023), за исключением Уведомления, относящегося к суммам налога на имущество организаций, указанным в ранее представленной налоговой декларации за налоговый период 2022 года.

Региональные налоги (включая налог на имущество организаций и транспортных налог) на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области могут быть установлены и введены в действие законами указанных субъектов Российской Федерации о налогах начиная с налогового периода, дата начала которого приходится на 1 января 2024 года. Местные налоги (включая земельный налог) на территориях вышеперечисленных субъектов Российской Федерации могут быть установлены и введены в действие нормативными правовыми актами представительных органов муниципальных образований указанных субъектов Российской Федерации о налогах начиная с налогового периода 2024 года (части 6, 7 статьи 5 Федерального закона от 28.12.2022 № 564-ФЗ).

Уведомление представляется в налоговый орган не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам (пункт 9 статьи 58 НК РФ).

Поскольку для налогового периода 2023 года налоги на имущество в отношении объектов налогообложения, расположенных на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области, не установлены и, соответственно, их уплата не предусмотрена, обязанность представлять Уведомления по указанным налогам (авансовым платежам по налогам) в отношении вышеуказанных объектов налогообложения для налогового (отчетного) периода 2023 года отсутствует.

Совокупная обязанность формируется и подлежит учету на ЕНС на основе в т.ч. (подпункты1, 5 пункта 5 статьи 11.3 НК РФ):

- Уведомлений со дня их представления, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, указанным в Уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, для представления указанных налоговых деклараций (расчетов), в случае их непредставления;

- налоговых деклараций (расчетов) со дня их представления, но не ранее наступления срока уплаты соответствующих налогов (авансовых платежей по налогам), если иное не предусмотрено подпунктом 3 пункта 5 статьи 11.3 НК РФ.

Таким образом, в рассматриваемом случае в совокупной обязанности, учитываемой на ЕНС, будут отражены следующие суммы налога на имущество организаций за налоговый период 2022 года: 100 000 рублей в соответствии с налоговой декларацией и 50 000 рублей в соответствии с уведомлением.

При этом сумма налога, указанная в Уведомлении, не относящаяся к объектам налогообложения, по которым представлена налоговая декларация и исчислен налог, исходя из их среднегодовой стоимости, будет использоваться налоговым органом для сопоставления с суммой налога за аналогичный налоговый период, которая отражается в сообщении налогового органа об исчисленной сумме налога на имущество организаций исходя из кадастровой стоимости, направляемого в соответствии с пунктом 6 статьи 386 НК РФ.

Совокупная обязанность формируется и подлежит учету на ЕНС на основе в т.ч. (подпункты1, 5 пункта 5 статьи 11.3 НК РФ):

- Уведомлений со дня их представления, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, указанным в Уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, для представления указанных налоговых деклараций (расчетов), в случае их непредставления;

- налоговых деклараций (расчетов) со дня их представления, но не ранее наступления срока уплаты соответствующих налогов (авансовых платежей по налогам), если иное не предусмотрено подпунктом 3 пункта 5 статьи 11.3 НК РФ.

Таким образом, в рассматриваемом случае в совокупной обязанности, учитываемой на ЕНС, будут отражены следующие суммы налога на имущество организаций за налоговый период 2022 года: 100 000 рублей в соответствии с налоговой декларацией и 150 000 рублей в соответствии с Уведомлением.

При этом сумма налога, указанная в Уведомлении, не относящаяся к объектам налогообложения, по которым представлена налоговая декларация и исчислен налог, исходя из их среднегодовой стоимости, будет использоваться налоговым органом для сопоставления с суммой налога за аналогичный налоговый период, которая отражается в сообщении налогового органа об исчисленной сумме налога на имущество организаций исходя из кадастровой стоимости, направляемого в соответствии с пунктом 6 статьи 386 НК РФ.

Все налоги высчитываются по схожей методике, и произвести расчет довольно просто, нужно только знать исходные данные и основные правила. Хотя, конечно, бывают довольно неоднозначные ситуации, когда требуется разбираться в разных нюансах вычислений. Если с первого раза высчитать налог правильно не удалось или вы сомневаетесь в полученном результате, то стоит обратиться к специалистам по налоговому праву.

Общий метод расчета налогов в России

Высчитать размер налога в России сможет каждый. Нужно только взять исходные данные и произвести расчет. Полученная сумма должна быть уменьшена на положенные вам льготы. Результатом расчета и окажется размер налога.

В целом, нужно умножить налоговую базу на налоговую ставку. После этого по методике, индивидуальной для каждого вида налога, следует применить льготы. Чтобы высчитывать налог, основываясь на правильных данных, нужно получить общее представление о налоговой системе России.

Налоговая система России

Высчитывать налоги следует, опираясь на законодательство. Иначе легко совершить ошибку, которая приведет к административной ответственности в виде штрафа или уголовному наказанию в виде лишения свободы. Чтобы ответственность стала уголовной, ошибка должна быть крупной.

По ст. 198 и 199 Уголовного кодекса (УК РФ) физические лица за уклонение от уплаты налоговых платежей могут получить до трех лет лишения свободы, а должностные лица предприятий — до шести. Если вы попытаетесь доказать, что просто ошиблись, вам не поверят. Поэтому внимательно читайте эту статью или сразу наймите для подсчета специалиста.

Основным документом, которым следует пользоваться, чтобы высчитать налог, является Налоговый Кодекс России (НК РФ). Ст.17 этого документа определяет общие правила расчета налоговых платежей в России. Для каждого введенного платежа должны быть установлены:

- Налогоплательщики. Если вы или ваше предприятие по конкретному налогу не попали в список налогоплательщиков, можно расслабиться и ничего не высчитывать.

- Объект налогообложения. Это то, за что, собственно, и придется платить. Объекты налогообложения бывают разными: это могут быть денежные суммы или физические объекты. Если у вас нет объекта налогообложения — например, вы не получили прибыль — то высчитывать налог не нужно.

- Налоговая база. Это характеристика объекта налогообложения, с которой и считают налог. Налоговые базы для разных бюджетных платежей имеют разное выражение. Это могут быть денежные суммы в виде прибылей, доходов или стоимости, либо некие физические характеристики, такие как количество объектов налогообложения, или, например, мощность двигателя машины.

- Налоговый период. Это срок, за который нужно высчитать и уплатить налог. Например, для налога на доходы физических лиц (НДФЛ) налоговый период — прошлый год. То есть со всех доходов, полученных в прошлом году, вы должны заплатить в бюджет единовременно в году текущем.

- Налоговая ставка. Это то, на что умножают налоговую базу, чтобы вычислить налог. Ставка может выражаться либо в процентах от суммы налоговой базы, либо в конкретной сумме денег, которую необходимо уплатить, если налоговая база имеет не денежное, а числовое выражение.

- Порядок исчисления. Это как раз полное описание правил, по которым и нужно высчитать суммы налогов для уплаты в бюджет.

- Порядок и сроки уплаты. Это метод расчета с бюджетом и срок, в который необходимо рассчитаться.

Все эти сведения понадобятся вам для того, чтобы определить, являетесь ли вы налогоплательщиком, и посчитать сумму налога.

Где взять исходные данные, чтобы высчитать налог

В России существует 15 налогов. Они подразделяются на федеральные, региональные и местные. Общие правила обложения каждым из них содержатся в ч. 2 НК РФ. Однако, если для того, чтобы рассчитать федеральные налоги, там имеется все необходимое, то для региональных и местных платежей потребуются еще и решения соответствующих органов власти.

Федеральными являются налоги:

- на добавленную стоимость;

- акцизы;

- НДФЛ;

- на прибыль организаций;

- на добычу полезных ископаемых;

- водный;

- сбор за пользование биоресурсами;

- госпошлина;

- на дополнительный доход от добычи углеводородов.

Региональные:

- на имущество организаций;

- на занятие игорным бизнесом;

- на транспорт.

Местные:

- на земельные участки;

- на имущество (недвижимость) физических лиц;

- торговый сбор.

Региональные и местные платежи идут в бюджеты соответствующих территорий. Размеры ставок этих платежей и методы их применения могут существенно различаться даже в соседних регионах и населенных пунктах. Могу различаться и списки категорий лиц, имеющих право на льготы, и размеры льгот.

Ставки и льготы по региональным и местным бюджетным платежам необходимо выяснять в решениях властей соответствующего уровня. Все исходные данные для федерального налогообложения имеются в Налоговом Кодексе.

Как высчитать конкретный налог

Физические лица в России уплачивают 4 вида налогов:

- НДФЛ;

- земельный;

- транспортный;

- имущественный.

Чтобы показать на примере, как рассчитать размер платежа, возьмем НДФЛ, так как это федеральный налог, и все исходные данные по нему имеются в НК РФ. Вы — налоговый резидент России, то есть на законных основаниях провели в РФ 183 календарных дня в прошлом году, гражданство здесь значения не имеет. В течение года вы получили доход — 500 тыс. рублей, из них 100 тыс. — выигрыш в лотерею, остальные 400 тыс. получили, например, от сдачи внаем жилья.

Порядок действий

Открываем гл. 23 НК РФ. Убеждаемся, что вы являетесь плательщиком НДФЛ, что ваши доходы подлежат обложению, и открываем налоговые ставки. Налоговых ставок по НДФЛ — 6. К вам относятся 2 из них — стандартная ставка 13% для дохода от сдачи внаем жилья и ставка 35% для выигрыша.

Проверяем наличие льгот по налогообложению. Существует несколько видов налоговых вычетов. Все они применяются к налоговой базе, и только тогда, когда платежи с нее осуществляются по ставке 13%. Размер налогового вычета отнимается от налоговой базы и результат умножается на налоговую ставку. То есть сэкономить удастся не весь размер вычета, а только 13% от него. Предположим, что прав на вычет у вас нет.

Что касается выигрыша в лотерею, то есть некоторое послабление — 4 000 рублей такого дохода не подлежат обложению. Значит, 35% нужно будет отчислить не со 100 000, а с 96 000 рублей.

Расчет

Высчитаем размер налога на каждую часть дохода:

- на доход от сдачи квартиры: 400 000 х 13%= 52 000 рублей.

- на доход от выигрыша: 96 000 х 35%= 33 600 рублей.

Складываем полученные результаты: 52 000 + 35 000 = 87 000 рублей, именно столько вы должны уплатить в федеральный бюджет.

Если вы не получаете никаких доходов, кроме зарплаты, заниматься расчетом НДФЛ вам не нужно. Налог рассчитал, забрал и перечислил в бюджет работодатель, который по закону является налоговым агентом.

Изложенная выше методика позволяет высчитать любой налог:

- Открываем соответствующую главу НК РФ.

- Убеждаемся, что нужно платить.

- Проверяем наличие льгот по уплате. Если они есть, уменьшаем сумму платежа тем способом, который указан в НК РФ или региональных/местных решениях.

- Определяем налоговую базу.

- Определяем налоговые ставки по НК РФ или по решениям соответствующих органов власти.

- Проводим вычисление суммы, подлежащей перечислению в бюджет в соответствии с установленными для конкретного налога правилами.

При наличии опыта посчитать налог не сложно. Если же такого опыта нет, лучше обратиться за помощью к специалистам

В интернете есть огромное количество налоговых калькуляторов. Часть из них принадлежит государственным органам, например, ФНС. Такими сервисами можно пользоваться. Калькуляторы частных сайтов могут выдавать ошибочные результаты или даже использоваться для мошенничества. Рекомендуем использовать только сервисы, принадлежащие государственным ресурсам. Если вам сложно высчитать налог самостоятельно, лучше нанять специалиста, чем подвергать себя риску.

Источники:

Уклонение физических лиц от налогов

Уклонение юридических лиц от налогов

Основные параметры налогов.

Федеральные налоги

5 способов, как проверить долги по налогам

11.08.22

Из-за долгов по налогам на вас могут подать в суд. И автоматически списать задолженность с банковского счета.

Чтобы не оказаться в такой ситуации, стоит периодически проверять долги по налогам. Расскажу, как это сделать.

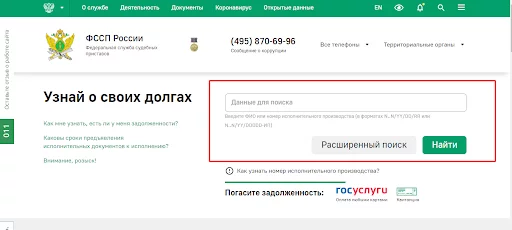

Как узнать долги по налогам через сайт ФССП

- Зайдите на сайт ФССП — Федеральной службы судебных приставов.

- Введите свои данные: ФИО, дату рождения, город, где вы зарегистрированы.

Сайт показывает только те долги, по которым вынесли судебное решение. Если вашу задолженность еще не передавали в суд, то она не отобразится.

Сайт ФССП — не самый точный способ узнать свои налоги

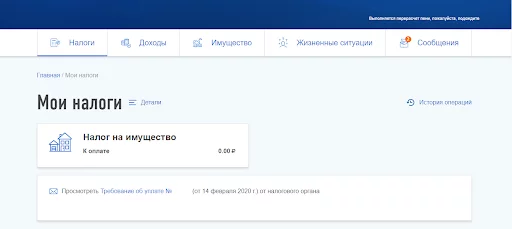

Как узнать задолженность на сайте ФНС

- Зарегистрируйтесь на сайте ФНС. Для этого потребуется электронная подпись, аккаунт на «Госуслугах» или логин и пароль от личного кабинета, выданный в налоговой. Полный набор не нужен — достаточно чего-то одного.

- Войдите в личный кабинет. Сведения о долгах увидите сразу на главной странице.

- Перейдите в раздел «Налоги», чтобы узнать подробности.

ФНС показывает все задолженности, включая небольшие, а также сохраняет историю начисления и оплаты налогов.

Так выглядит раздел «Налоги» в личном кабинете.

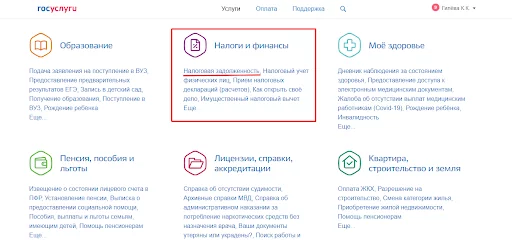

Поиск налогов по ИНН через «Госуслуги»

- Зарегистрируйтесь на Госуслугах, если у вас еще нет аккаунта. Для этого понадобится паспорт, СНИЛС и ИНН.

- Войдите в личный кабинет.

- Перейдите в раздел «Услуги» и выберите категорию «Налоговая задолженность».

- Нажмите на кнопку «Получить услугу» — автоматически перейдете в раздел «Оплата», где указаны все ваши долги.

На «Госуслугах» можно проверить не только долги по налогам, но и штрафы, госпошлины и судебные задолженности. Это удобно, поскольку вам не нужно дополнительно заходить на сайт Федеральной службы судебных приставов.

Узнать свои налоги на «Госуслугах» можно в разделе «Налоги и финансы»

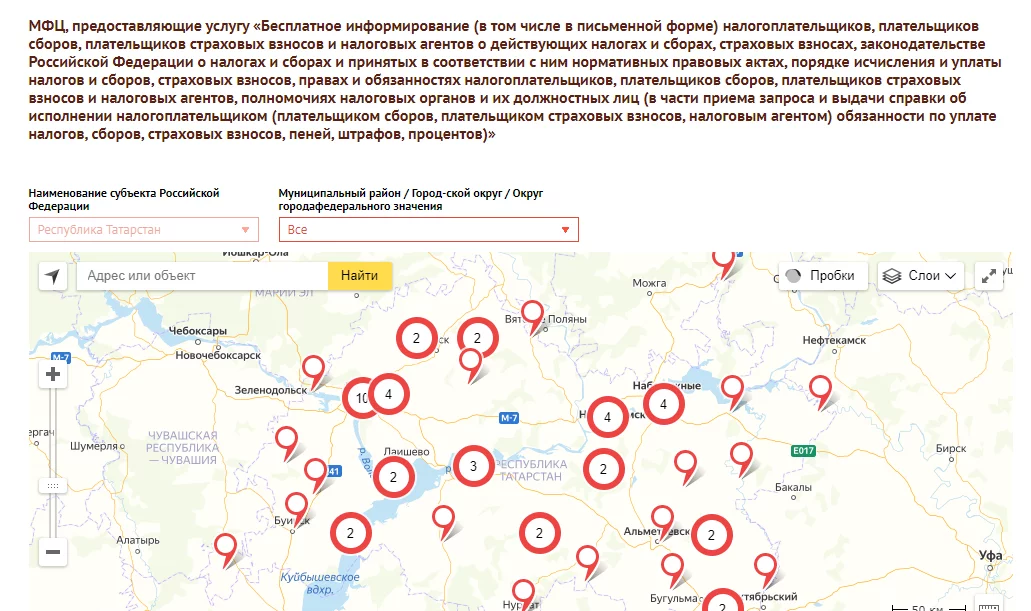

Как узнать свои налоги через «Мои документы»

- Найдите МФЦ, который предоставляет сведения о налогах. Для этого перейдите на сайт сервиса, нажмите кнопку «Найти услуги». Выберите из списка пункт с длинным названием, оно начинается со слов «Бесплатное информирование (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов». Нажмите кнопку «Информация» — увидите МФЦ, в которых оказывают нужную услугу.

- Придите в подходящий МФЦ с паспортом и заполните заявление — бланк выдаст менеджер. Затем вы узнаете, что задолженности нет, или получите квитанцию на оплату налогов.

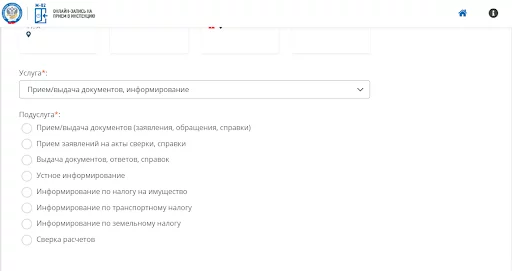

Как проверить налоги в ИФНС

1. Найдите свою ИФНС по адресу прописки.

2. Запишитесь на прием на сайте ФНС. Для этого в графе «Услуга» выберите «Прием/выдача документов, информирование», в графе «Подуслуга» — «Устное информирование».

3. Придите в назначенное время с паспортом и получите сведения о налогах у инспектора.

Можно узнать долги по конкретному налогу или в целом

Как получать уведомления о налогах

1. «Госуслуги» присылают информацию на электронную почту. Уведомления можно настроить в личном кабинете.

2. В мобильном приложении «Госуслуги».

На электронную почту от ФНС. Для этого зайдите в личный кабинет, откройте настройки профиля. В разделе «Контактная информация» укажите адрес почты и поставьте галочку напротив пункта «Получать уведомления».

В приложении «Налоги ФЛ». Уведомления приходят по умолчанию, ими можно управлять в настройках.

Как оплатить задолженность по налогам

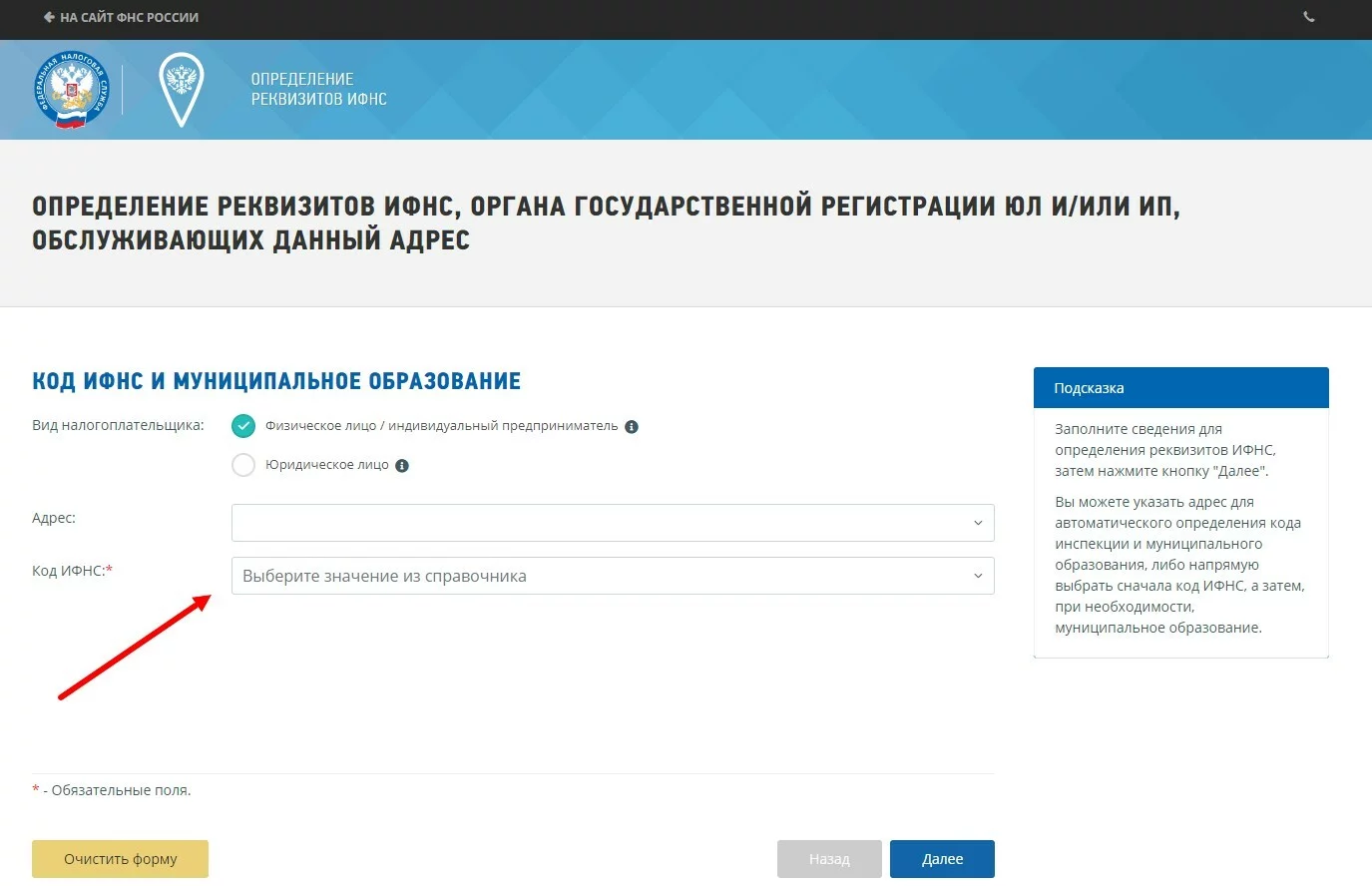

Заплатить долги по налогам можно лично в банке или онлайн. Процедура не займет много времени — достаточно знать реквизиты налоговой инспекции и код бюджетной классификации платежа. Их можно посмотреть на сайте ФНС.

Код ИФНС, в которой вы зарегистрированы — это первые четыре цифры ИНН. Его можно посмотреть в свидетельстве о постановке на учет

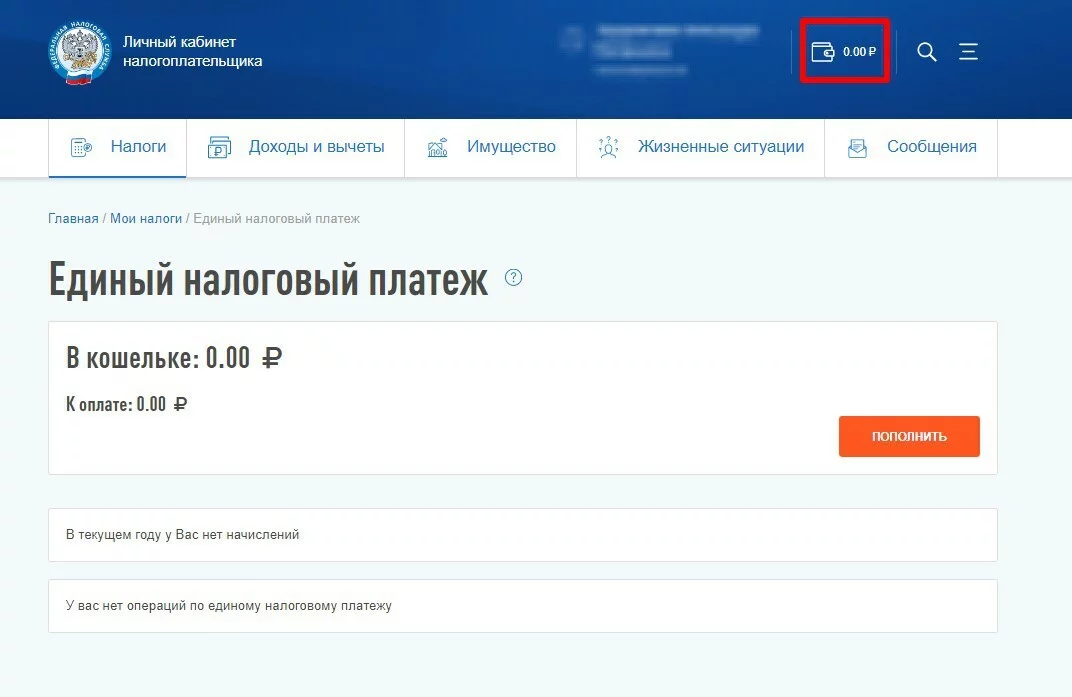

Личный кабинет ФНС. Оплатить задолженность по налогам можно в личном кабинете налогоплательщика. Если у вас есть долги по налогам и сборам, они отражаются на главной странице личного кабинета. Там же — кошелек, который можно пополнить и заплатить ИФНС.

Внесите ЕНП заранее. Инспекция сама спишет нужную сумму в день оплаты. Никаких долгов больше не будет

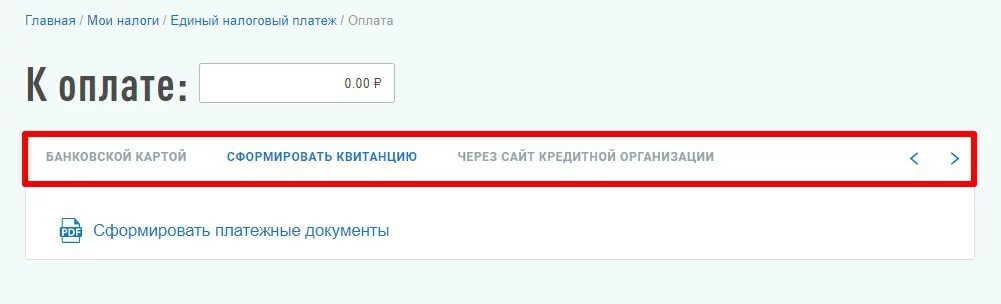

Еще в личном кабинете можно сформировать квитанцию, распечатать и оплатить долг в банке или на почте. Но многие банки берут комиссию за такие операции. А если платить банковской картой в личном кабинете, комиссию взимать не будут.

В ЛК налогоплательщика можно сформировать квитанцию для личной оплаты или же оплатить долги онлайн

Сайт ФНС. Рассчитаться с долгами можно и на сайте Федеральной налоговой службы. ФНС запустила специальный сервис «Уплата налогов и пошлин». Здесь могут платить и организации, и ИП, и физлица. Доступна оплата и за себя, и за другого налогоплательщика.

На сайте ФНС можно заплатить налоги картой иностранного банка. И хотя сервис запустили в тестовом режиме, он вполне рабочий

В онлайн-сервисах. В интернете много сервисов, которые отражают налоговую задолженность по ИНН налогоплательщика. Вбейте в поисковую строку «Оплатить задолженность» и переходите по любой ссылке.

Такие сервисы работают идентично. Они проверяют наличие просроченных налоговых долгов и сразу же предлагают оплатить их онлайн. Но заплатить придется и основной долг, и неустойку, и комиссию за транзакцию.

В мобильном приложении, онлайн-банке. Если у вас есть банковская карточка и смартфон, вы наверняка пользуетесь мобильным приложением или онлайн сервисами своего банка. Там тоже можно оплатить долги по налогам, и это гораздо безопаснее, чем сторонние программы. У вашего банка уже есть все данные о плательщике.

Порядок оплаты зависит от интерфейса онлайн-банка. Введите свой логин и пароль, зайдите в личный кабинет и найдите раздел «Платежи». Практически в каждом сервисе платежи в бюджет вынесены отдельным разделом. Введите реквизиты ИФНС, укажите КБК и сумму к оплате, затем завершите платеж.

В Ак Барс Банке раздел с налоговыми платежами находится на главной странице онлайн-сервиса

На Госуслугах. На портале Госуслуг можно оплатить налоговые задолженности, штрафы, требования по исполнительному листу от судебных приставов. На портале открыли специальный раздел «Штрафы, долги». И если долг есть, его можно погасить в личном кабинете. Оплата принимается через банковские карты, мобильных операторов, электронные кошельки.

Выберите удобный способ оплаты и проведите платеж в ЛК Госуслуг

По квитанции. Обычно налоговики отправляют квитанцию вместе с уведомлением или требованием об оплате. По ней можно оплатить долг в банке, в любом отделении Почты России или платежном терминале, который подключен к ГИС ГМП.

Для справки

Если вовремя не перечислить налоговый платеж, ИФНС начислит пени за каждый день просрочки. А если налогоплательщик игнорирует требования об оплате, дело передадут в суд, а затем — судебным приставам. Нарушителю придется погасить не только долги и неустойку, но и судебные расходы.

Налоговики могут заблокировать расчетный счет за неоплаченную задолженность. Так делают, если на счете не хватает денег на оплату долга. А если средств на счете достаточно, то задолженность спишут без подтверждения от налогоплательщика. Но это правило касается только организаций и ИП. Налоговая не блокирует расчетные счета физических лиц.

Наступивший 2023 год принес для всех налогоплательщиков немало сюрпризов. Одним из них стал ввод новой формы учета подлежащих уплате и уплаченных налогоплательщиком платежей в бюджет. Такая форма получила название единый налоговый счет (ЕНС).

Обратите внимание, что новый механизм по уплате налогов касается абсолютно всех юридических лиц и индивидуальных предпринимателей.

Наверное, каждый налогоплательщик уже столкнулся с нововведением.

О нем написано немало статей на различных профессиональных площадках, но у многих до сих пор возникают вопросы, связанные с переходом на ЕНС и с новой уплатой налогов.

Если всё еще испытываете сложности в понимании этой темы, мы постарались максимально просто и понятно разобрать подробно: что же такое ЕНС и единый налоговый платеж (ЕНП), какое у них предназначение, сальдо, сроки и новое «Уведомление».

Комфортнее смотреть и слушать? Смотрите видео-версию:

Сразу забегая вперед скажем, что на данный момент не на все вопросы по ЕНС и ЕНП могут иметься ответы.

Но на сайте федеральной налоговой службы есть специальный путеводитель, под названием: Единый налоговый счет в вопросах и ответах, где инспекторы дают ответы на часто возникающие вопросы.

Мы настоятельно рекомендует изучить данный путеводитель и возможно он сможет прояснить ситуацию, при возникновении тех или иных вопросов. Особая ценность данного ресурса в том, что вопросы и ответы на них периодически пополняются.

Итак, как мы уже поняли, с наступлением 2023 года в жизни налогоплательщиков появилось два новых понятия ЕНП и ЕНС.

Начнем разбор с ЕНП. Что же это такое?

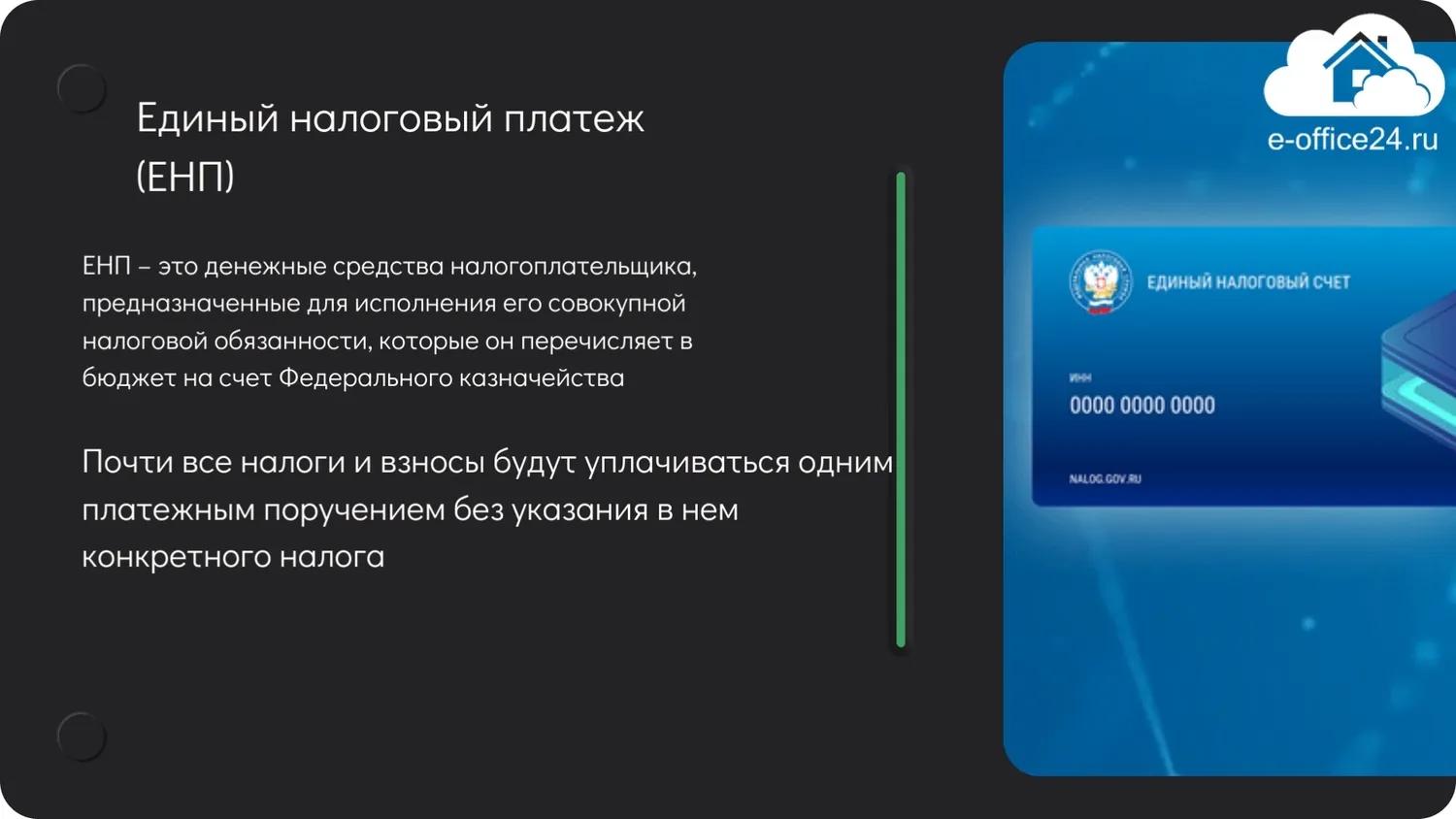

ЕНП (единый налоговый платеж) – это денежные средства налогоплательщика, предназначенные для исполнения его совокупной налоговой обязанности, которые он перечисляет в бюджет на счет Федерального казначейства. То есть на ЕНС (единый налоговый счет).

Получается, начиная с 2023 года организации и предприниматели уплачивают почти все налоги и взносы одним платежным поручением без указания в нем конкретного налога.

Таким образом можно уплачивать:

-

налоги и сборы;

-

авансы по налогам;

-

страховые взносы;

-

пени, штрафы и проценты.

Однако, не на все платежи в бюджет распространяется новый механизм уплаты налогов. Существуют и такие платежи, которые не входят в ЕНП, а уплачиваются отдельно в привычном порядке:

-

суммы НДФЛ, с выплат иностранцам, работающим по патенту;

-

суммы гос. пошлин, по которым судом не выдан исполнительный документ;

-

взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Обратите внимание, новый механизм не коснулся взносов на травматизм. Такие взносы нужно как и прежде перечислять ежемесячно до 15 числа. И они, как и прежде, уплачиваются отдельным платежным поручением. Но так как с 2023 года ФСС и ПФР объединились в Социальный фонд, то ожидаемо, что реквизиты будут отличаться от прошлогодних.

А как же плательщики нового режима налогообложения, а именно налога на профессиональный доход? Им тоже нужно будет использовать новый механизм уплаты налогов?

Нет, эта категория налогоплательщиков может самостоятельно принять решение, каким образом им работать в 2023 году. Выбрать нужно один из двух вариантов:

-

Работать по старой системе уплаты налогов. То есть уплачивать налоги таким же способом, как они уплачивали их в 2022 году;

-

Или же начать применять новый механизм.

И такая же привилегия существует у других налогоплательщиков по следующим платежам:

-

сбор за пользование объектами животного мира;

-

сбор за пользование объектами водных биологических ресурсов.

То есть такие платежи можно осуществлять в привычном порядке и не включать их в ЕНП.

Теперь ясно, что ЕНП – это просто новый способ уплаты налогов.

Теперь поговорим об ЕНС

ЕНС (единый налоговый счет) – это специальный счет налогоплательщика, открытый в Казначействе, на котором учитываются денежные средства (ЕНП) и совокупная обязанность по уплате сумм налогов и сборов, страховых взносов, пеней, штрафов и процентов.

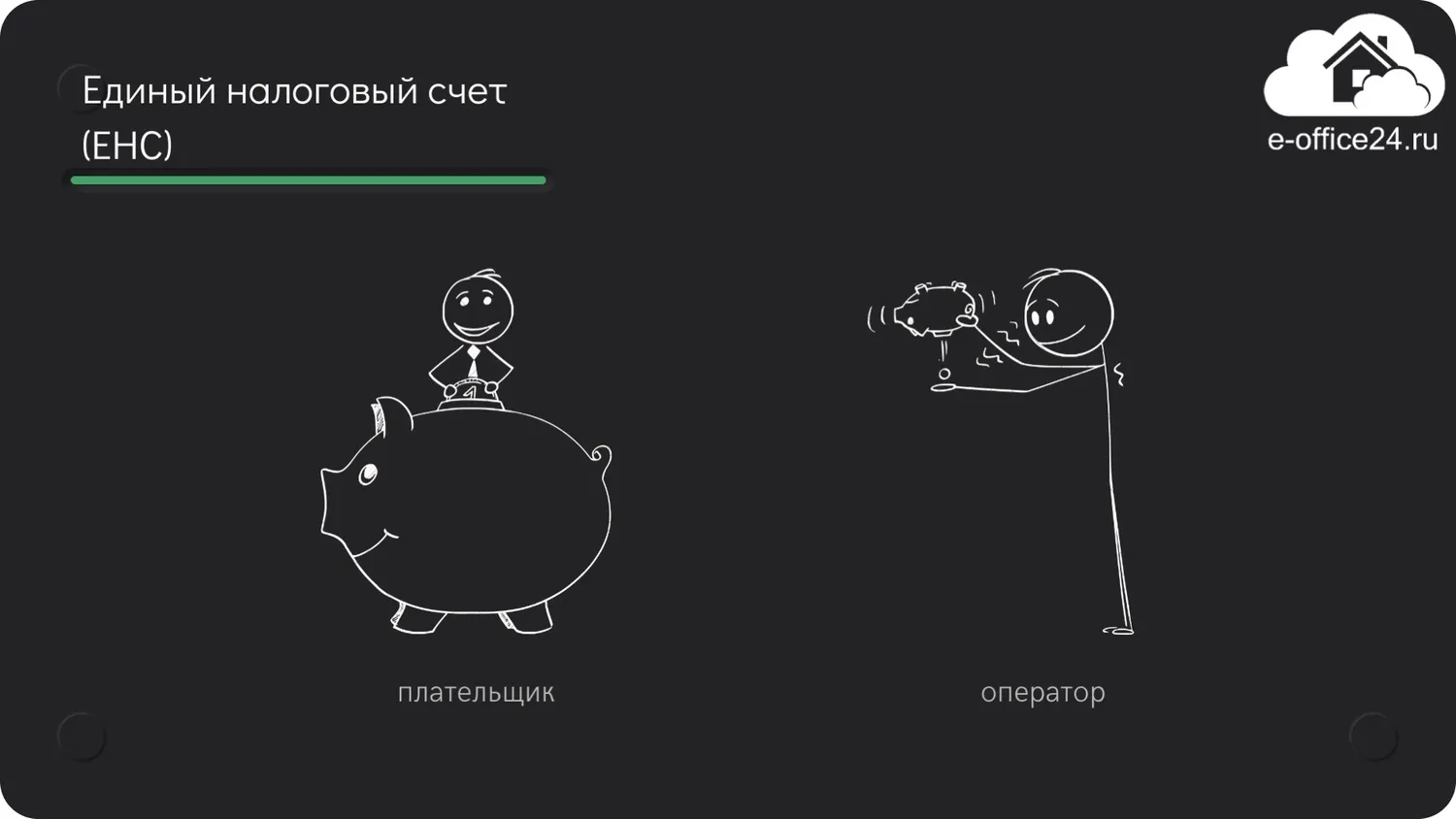

Для упрощенного понимания можно сравнить ЕНП и ЕНС с системой оплаты услуг оператора связи. То есть плательщик вносит на счет оператора денежные средства, в количестве достаточном для оплаты услуг, а оператор, в свою очередь, списывает их в счет оплаты представленных им услуг.

Практически таким же образом и работает новая система уплаты налогов. То есть налогоплательщик вносит денежные средства на ЕНС с помощью ЕНП для того, чтобы погасить свою совокупную обязанность.

Но что собой представляет эта совокупная обязанность?

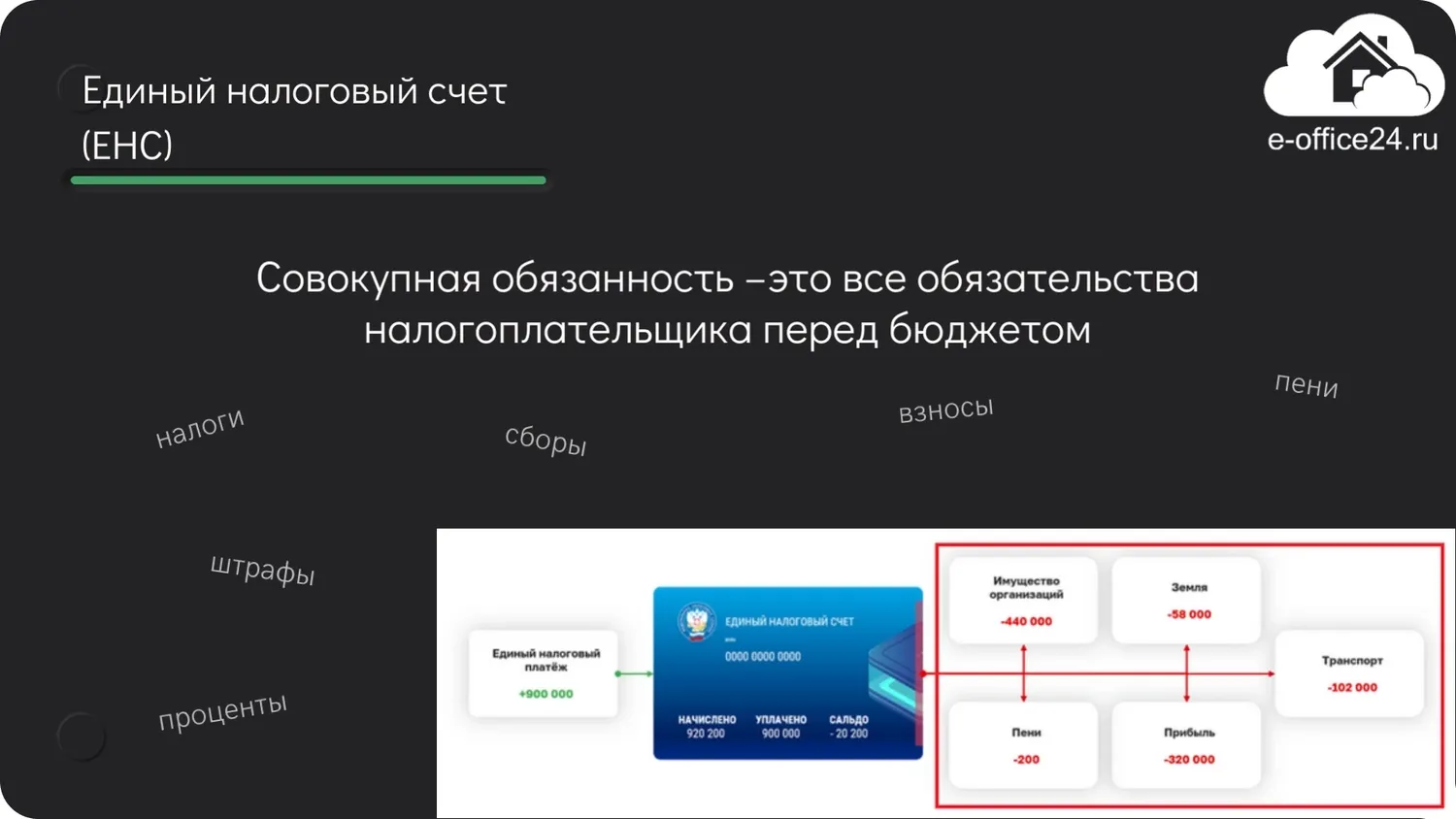

И из чего она складывается?

Совокупная обязанность – это все обязательства налогоплательщика перед бюджетом. То есть это обязательные платежи, которые необходимо уплатить в бюджет – это налоги, сборы, взносы, пени, штрафы, проценты.

Налоговики самостоятельно рассчитают совокупную обязанность, а информацию для таких расчетов они получат из:

-

деклараций, расчетов, уведомлений, которые будет подавать налогоплательщик;

-

налоговых уведомлений, сообщений об исчисленных налоговым органом суммах налогов;

-

решений налогового органа о предоставлении отсрочки (рассрочки) по уплате соответствующих платежей, о привлечении к ответственности за налоговые правонарушения;

-

судебных актов или решений вышестоящего налогового органа;

-

иных документов, предусматривающих возникновение, изменение, прекращение обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов или процентов.

Хоть список данных, на основе которых формируется совокупная обязанность и не маленький, но существуют и исключения, так при определении размера совокупной обязанности налоговые инспекторы не учтут:

-

Суммы налогов, сборов, страховых взносов, подлежащих уменьшению на основании уточненных налоговых деклараций, старше трех лет.

-

Суммы налогов, гос. пошлины, по которым истек срок их взыскания.

-

Суммы налогов, сборов, страховых взносов, пеней, штрафов, процентов, указанных в вынесенном налоговым органом решении о привлечении к ответственности за совершение налогового правонарушения или решении об отказе в привлечении к ответственности за совершение налогового правонарушения, если судом были приняты меры предварительной защиты до их отмены или отмены решения.

-

Суммы, уплаченные налогоплательщиком не в качестве ЕНП (к примеру, суммы налога на НПД).

Налогоплательщику важно понимать, что обязанность по тому или иному налогу на ЕНС будет формироваться в зависимости от основания. Следовательно, нужно учитывать срок формирования такой обязанности.

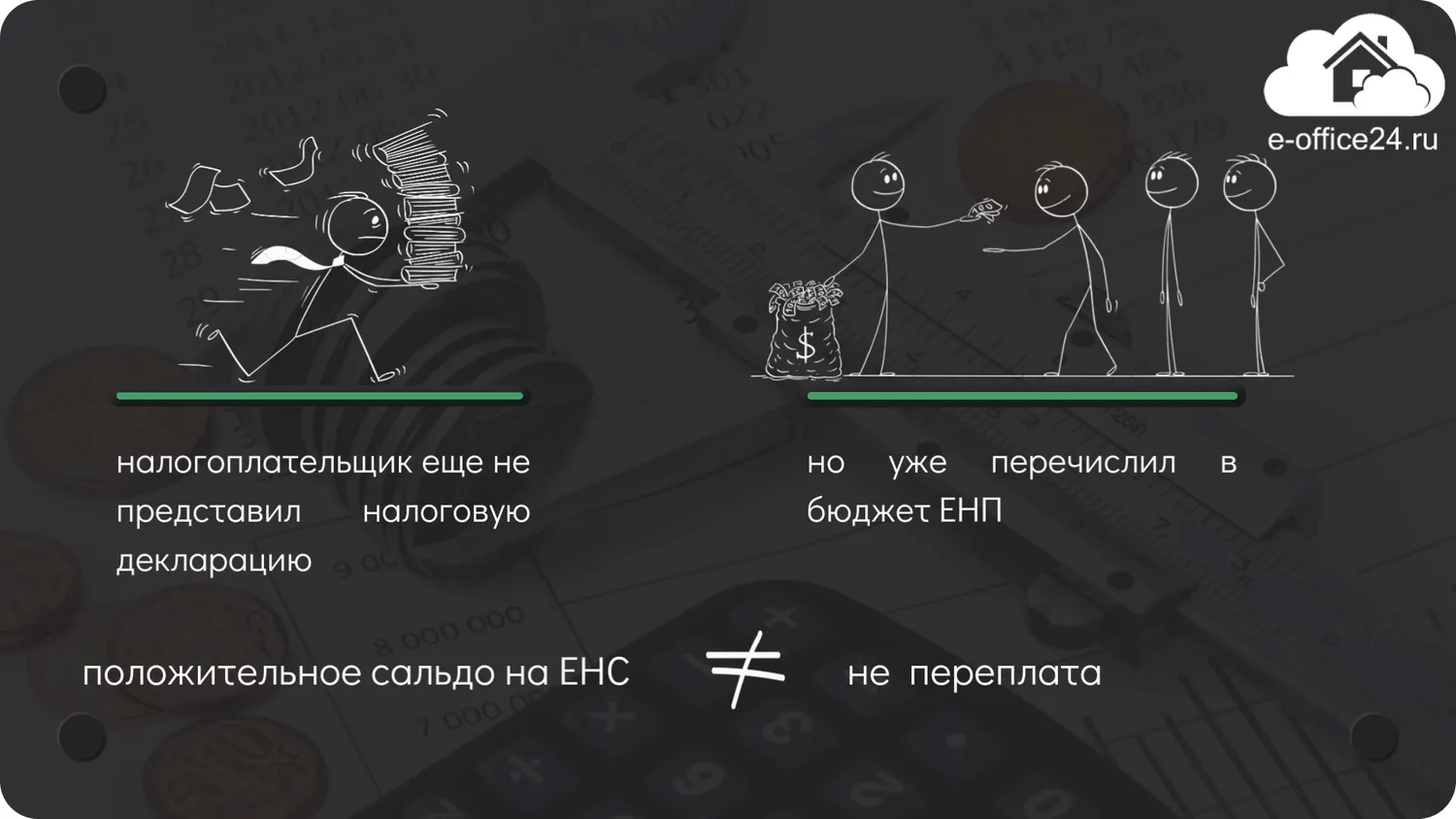

К примеру, если налогоплательщик еще не представил налоговую декларацию, по которой формируется обязанность со дня её представления, но не ранее наступления срока уплаты соответствующего налога, но уже перечислил в бюджет ЕНП, то положительное сальдо на ЕНС, в данном случае, не будет являться переплатой. Как только инспекторы получат декларацию, сразу будет отражена задолженность налогоплательщика на ЕНС, и «переплата» исчезнет.

Обратите внимание на то, что налогоплательщик, пополняя ЕНС должен убедиться в том, что перечисленной суммы денежных средств достаточно для погашения совокупной обязанности на ЕНС. Если денег не хватит, то образуется отрицательное сальдо, а значит недоимка.

К слову сказать, никто не запрещает налогоплательщику перечислять на ЕНС сумму денежных средств в большем размере, чем это требуется.

Немного подробнее поговорим о сальдо, то есть об остатке на ЕНС

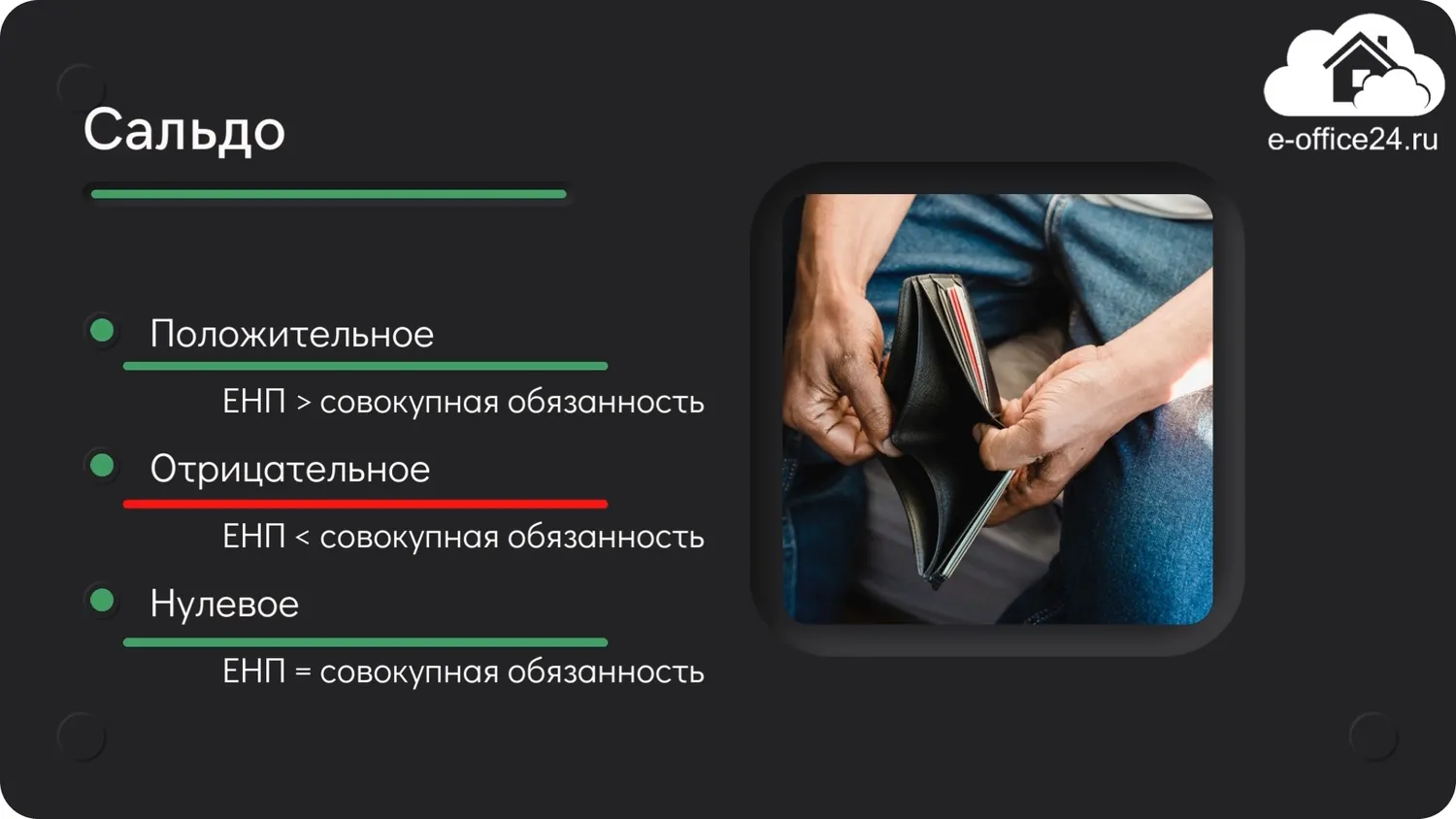

В результате разницы между ЕНП и совокупной обязанностью, на ЕНС образовывается сальдо. Данное сальдо может быть трех видов:

-

Положительное сальдо – если сумма ЕНП больше совокупной обязанности, то есть налогоплательщик погасил все обязательства, а денежные средства на ЕНС еще остались.

-

Отрицательное сальдо – если сумма ЕНП меньше совокупной обязанности, то есть на ЕНС недостаточно денежных средств и за налогоплательщиком теперь будет числиться задолженность в бюджет.

-

Нулевое сальдо – если сумма ЕНП равна совокупной обязанности, то есть денежных средства на ЕНС хватило ровно для погашения всех обязательств налогоплательщика. Остатка нет.

Понятно, что налогоплательщику придется отслеживать сальдо по ЕНС и стараться, чтобы оно всегда было либо нулевым, либо положительным. Если же сальдо будет отрицательным, тогда должнику не удастся избежать пеней и обращения взыскания на расчетный счет или имущество.

Теперь мы поняли каким образом на ЕНС формируются платежи и совокупная обязанность.

Но что потом происходит с поступившими на ЕНС платежами? И каким образом они погашают совокупную обязанность?

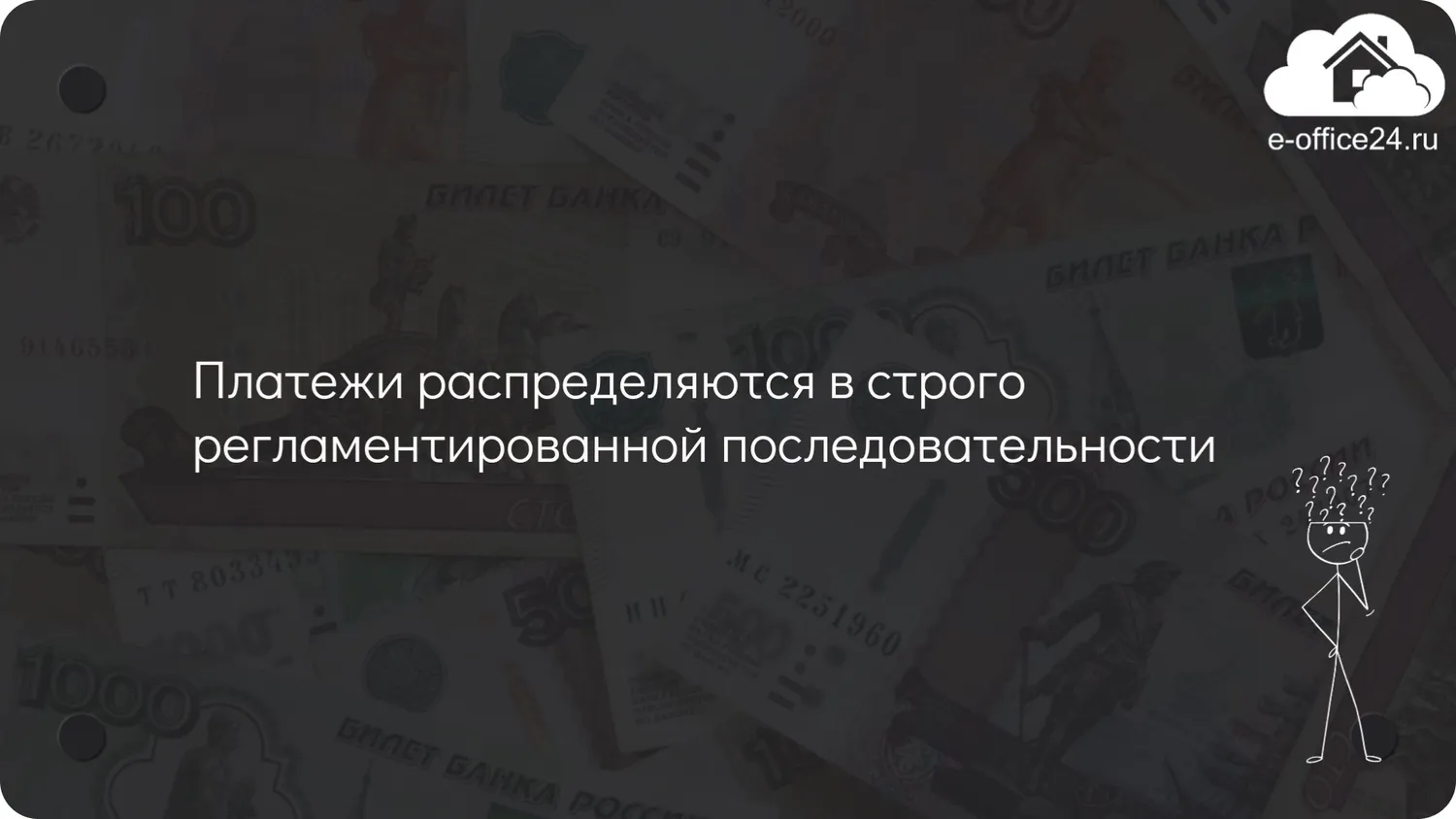

Платежи распределяются налоговой инспекцией на погашение совокупной обязанности в строго регламентированной последовательности:

-

Первыми погашаются недоимки – начиная с наиболее ранних.

-

Далее происходит уплата текущих платежей по налогам (авансовым платежам), сборам, взносам, по которым уже возникла обязанность по их уплате.

-

Затем погашаются пени.

-

Проценты.

-

И в последнюю очередь штрафы.

Налогоплательщику однозначно нужно учитывать данную последовательность, ведь, если у него имеются недоимки, то может сложиться такая ситуация, когда поступившего на ЕНС платежа не хватит для уплаты текущих налоговых обязательств. А он, к примеру, полностью или частично уйдет на погашение старых недоимок.

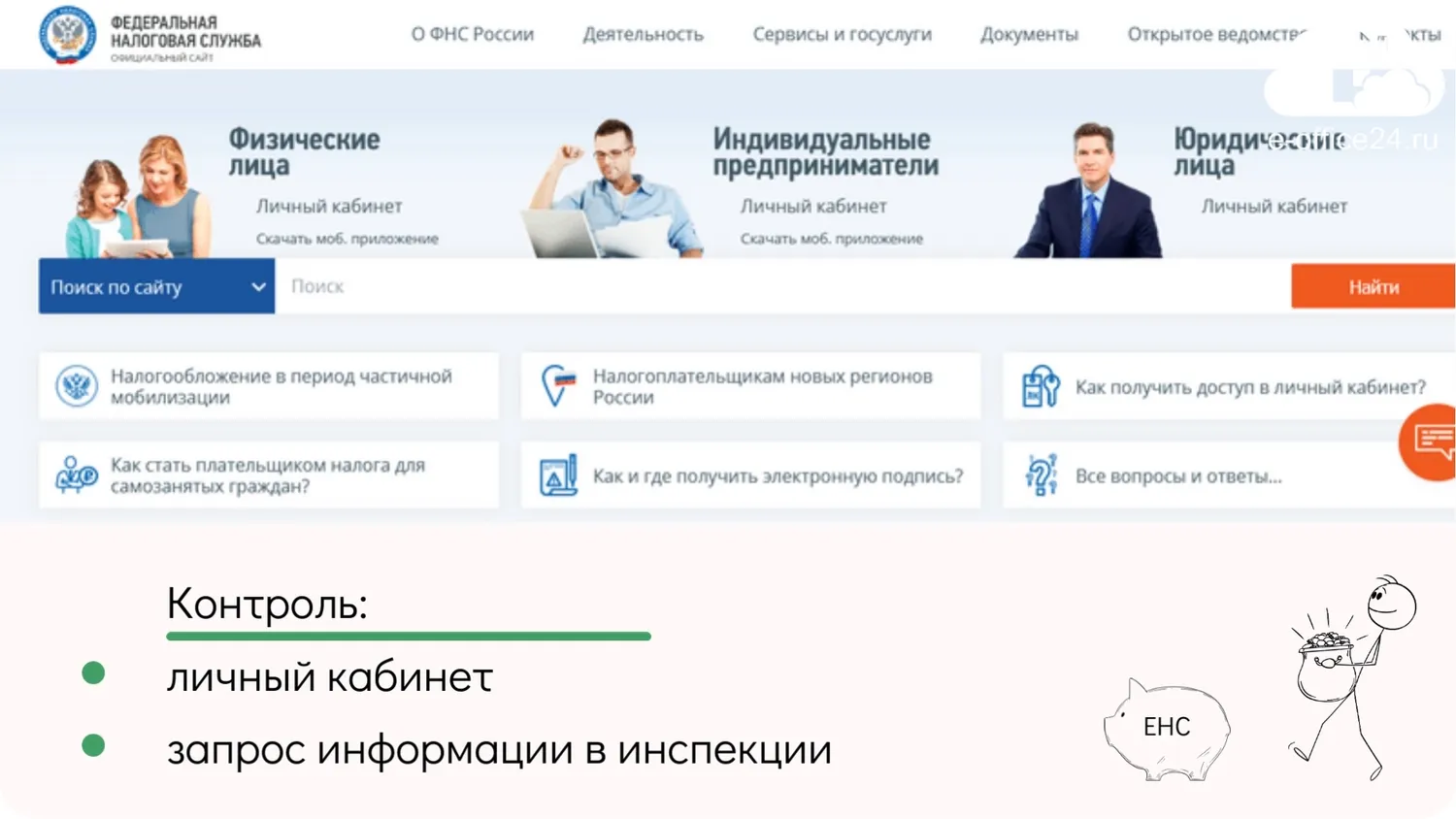

Конечно, юридические лица и предприниматели могут проконтролировать данный процесс с помощью личного кабинета налогоплательщика или запросив информацию в инспекции.

Еще обратим ваше внимание, на то, что налогоплательщику не нужно самостоятельно открывать счет в Казначействе, то есть ЕНС, инспекторы откроют его каждой компании и предпринимателю самостоятельно.

Новые единые сроки сдачи отчетности и уплаты налогов

Вторым сюрпризом нового года выступает нововведение в области сроков сдачи отчетности и уплаты налогов.

Теперь действуют единые сроки. Бухгалтерам нужно запомнить две основных даты:

-

Первая дата – 25 число: всю отчетность налогоплательщики представляют в срок до 25 числа месяца, следующего за отчетным периодом;

-

Вторая дата – 28 число: Налогоплательщики должны уплатить обязательные платежи в срок до 28 числа каждого месяца, в котором налог подлежит уплате. Напомним, что перечисление налогов и взносов должно быть оформлено одним платежным поручением, то есть ЕНП.

И сразу дадим ответ, наверное, на самый популярный вопрос:

может ли налогоплательщик внести ЕНП ранее положенного срока?

Ответ: да, может. ЕНП может быть внесен как полностью, так и частично в любой удобный для налогоплательщика день. Самое главное, чтобы 28 числа на ЕНС была сумма достаточная для погашения обязанностей. Но заметьте, что порядок уплаты остается неизменным, меняется только дата.

Новое «Уведомление»

Но рано радоваться, на первый взгляд нововведения действительно кажутся куда более удобными, чем прежний подход к сдаче отчетности и уплате налогов, но есть один нюанс, это то, что отчетности теперь больше. Да, добавилась еще одна форма, которая правда носит название «Уведомление об исчисленных налогах», но сути это не меняет.

Данная форма должна представляться ежемесячно в налоговую инспекцию в срок до 25 числа.

Но есть и неплохие новости, содержание формы не будет для бухгалтеров новым, так как «Уведомление» будет включает в себя ту же самую информацию, которая ранее указывалась в платежных поручениях.

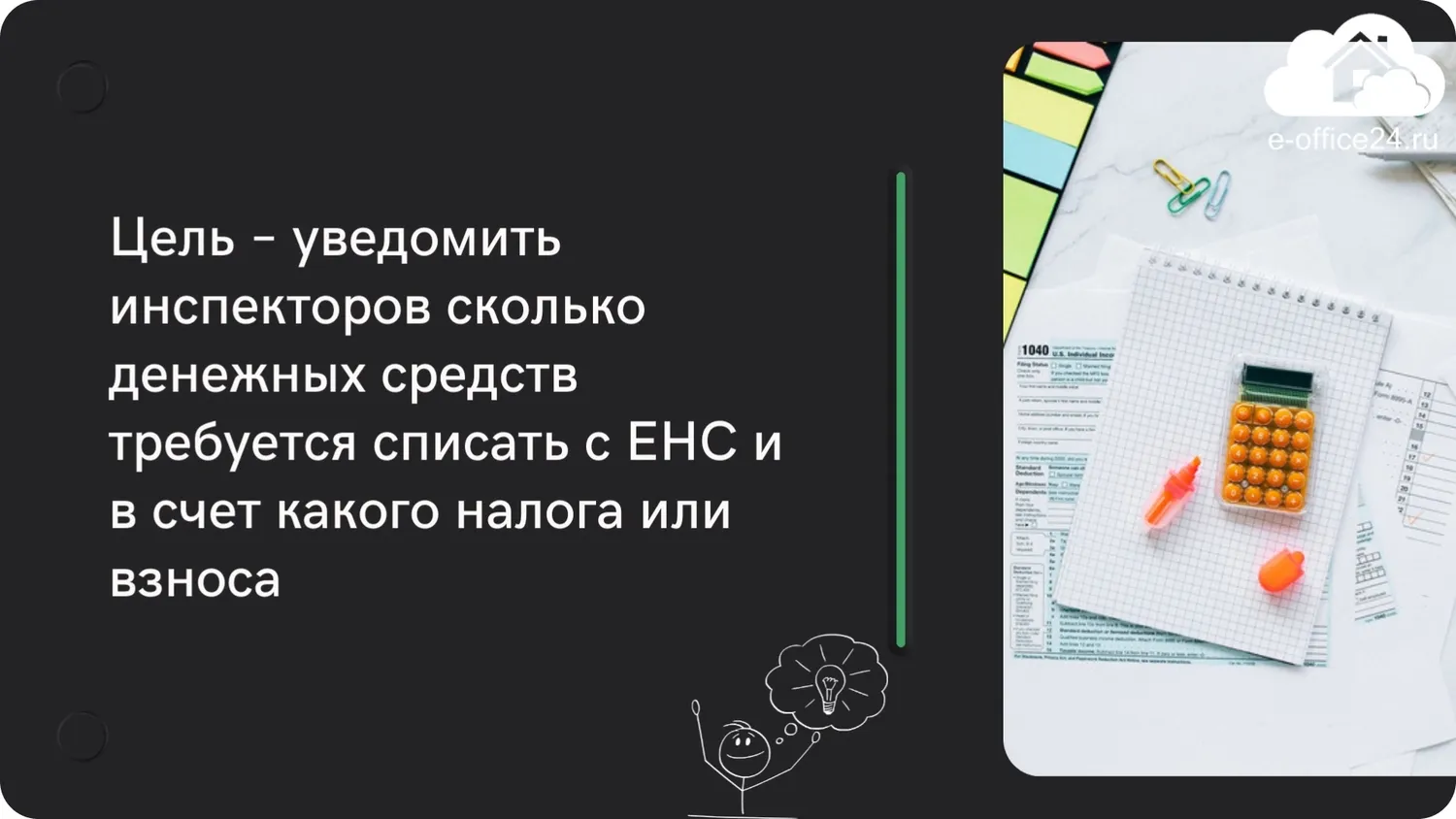

Тогда возникает закономерный вопрос: зачем вообще нужно такое уведомление? Какая у него цель?

А цель у него проста – поведать инспекторам, сколько денежных средств требуется списать с ЕНС и в счет какого налога или взноса.

Но этот документ не так прост, как может показаться на первый взгляд. Работа с ним имеет массу нюансов, без знания которых легко получить штраф.

Чтобы легко было ориентироваться в работе с Уведомлением, нужно знать ответы на следующие вопросы:

По каким платежам требуется подавать Уведомление?

Уведомление подается далеко не по всем платежам, а только лишь по тем, для которых не предусмотрена налоговая декларация (например, имущественные налоги) или же срок подачи декларации наступает после срока уплаты.

Например, подавать «Уведомление» требуется по страховым взносам, по НДФЛ и по тем налогам, по которым законодательством предусмотрены авансовые платежи.

Для наглядности приведем такой пример: организация должна представить декларацию по УСН за 2023 год до 28 марта 2024, но в 2023 году она обязана произвести три авансовых платежа по УСН. В таком случае компании нужно подавать Уведомления для того, чтобы инспекторы понимали какую сумму денежных средств необходимо списать с ЕНС, в счет уплаты аванса. Но при этом за 4 квартал 2023 года подавать Уведомление организации не потребуется, так как декларацию по УСН компания успеет подать до уплаты годового налога. Следовательно, у налоговиков уже будет информация о налоговом обязательстве компании.

И еще один наглядный пример, когда в Уведомлении нет необходимости: Расчет по страховым взносам (РСВ) сдается в инспекцию налогоплательщиками ежеквартально, следовательно, Уведомления придется подать только в тех месяцах, в которых не подается РСВ. То есть часть Уведомлений можно успешно заменить Расчетом.

По каким платежам не требуется подавать Уведомления?

Есть налоги, по которым ни при каких условиях не потребуется подавать Уведомления:

-

налог на прибыль. Уведомления по данному налогу придется подавать только налоговым агентами. У всех остальных налогоплательщиков сумму налога инспекторы увидят в декларации;

-

НДС;

-

ПСН;

-

АУСН;

-

и некоторые другие налоги.

Каким образом нужно подавать Уведомление?

У налогоплательщика есть выбор, он может воспользоваться личным кабинетом на сайте налоговой или же подать Уведомление по ТКС. Есть даже возможность предоставить инспекторам данную форму на бумажном носителе, но такой привилегией могут воспользоваться только те налогоплательщики, которые подают отчетность таким же способом.

Можно ли не подавать Уведомления?

Да, такая возможность есть, но пользоваться ей налоговики не советуют, так как предрекают возможные ошибки, как с их стороны, так и со стороны налогоплательщика.

Что же это за возможность? В 2023 году в качестве Уведомления могут выступать платежные поручения на уплату каждого налога. Но тут тоже есть свои нюансы: данный вариант будет приемлем только для тех налогоплательщиков, которые еще ни разу не подавали Уведомлений. То есть, если было отправлено хоть одно Уведомление, то назад дороги уже не будет, теперь придется подавать только уведомления.

Что делать, если в Уведомлении допущена ошибка?

В случае ошибки, налогоплательщику не потребуется сдавать корректировку. Просто необходимо подать новое Уведомление.

Но важно знать, что не нужно сдавать Уведомление, если налогоплательщик уже представил инспекторам налоговую декларацию, так как если в Уведомлении и в декларации будут фигурировать разные суммы налога, то контролеры будут считать верной сумму в декларации.

Что же будет, если налогоплательщик вовремя не подаст Уведомление?

В данном случае налогоплательщика ждет штраф в размере 200 рублей за каждый несданный документ. Кроме того, поступивший платеж скорее всего будет направлен на погашение каких-либо других обязательств налогоплательщика или же будет числится на ЕНС, как положительное сальдо.

Подводя итог всему вышесказанному, заметим, что нововведений действительно немало. Надеемся, мы помогли вам сформировать понимание основной сути перехода на ЕНС.

Во второй части покажем практические примеры в программе 1С:Бухгалтерия.

Если вам нужно подключить 1С-Отчетность, обращайтесь в «Е‑Офис 24». Есть бонусы при подключении и в дополнение к основной техподдержке от разработчика, у нас своя собственная техподдержка с сертифицированными специалистами по 1С-Отчетности – реально помогаем решать вопросы ещё быстрее.

Для нас будет лучшей вашей оценкой, если поставите статье «Нравится».

И не забудьте подписаться, чтобы не пропустить новые полезные материалы.

С вами была Марина Аленина и компания «Е-Офис 24».

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8KXKJw