Правила форума

В этом разделе нельзя создавать новые темы.

Если Вы хотите задать новый вопрос, то не дописывайте

его в существующую тему, а создайте новую в корневом разделе «Помогите решить/разобраться (М)».

Если Вы зададите новый вопрос в существующей теме, то в случае нарушения оформления или других правил форума Ваше сообщение и все ответы на него могут быть удалены без предупреждения.

Не ищите на этом форуме халяву

, правила запрещают участникам публиковать готовые решения стандартных учебных задач. Автор вопроса обязан привести свои попытки решения

и указать конкретные затруднения.

Обязательно просмотрите тему

Правила данного раздела, иначе Ваша тема может быть удалена

или перемещена в Карантин, а Вы так и не узнаете, почему.

|

ekkachekh |

Поиск распределения модуля случайной величины.

|

|

12/11/12 |

|

|

|

|

|

ewert |

Re: Поиск распределения модуля случайной величины.

|

||

11/05/08 |

|

||

|

|

|||

= P(eta in ?)$") ,

,|

Otta |

Re: Поиск распределения модуля случайной величины.

|

||

09/05/13 |

С одной стороны, ничто не мешает принимать значения от до , но при этом сама случайная величина эти значения не принимает, то есть значиня её модуля в пределах от до «вероятнее» значений от до . Как учитывать этот факт при нахождении распределения ? Всегда одинаково. Ищите функцию распределения.

|

||

|

|

|||

|

ekkachekh |

Re: Поиск распределения модуля случайной величины.

|

|

12/11/12 |

Цитата: Всегда одинаково. Спасибо.

|

|

|

|

Модераторы: Модераторы Математики, Супермодераторы

Функции случайных величин

Определение функции случайных величин. Функция дискретного случайного аргумента и ее числовые характеристики. Функция непрерывного случайного аргумента и ее числовые характеристики. Функции двух случайных аргументов. Определение функции распределения вероятностей и плотности для функции двух случайных аргументов.

Закон распределения вероятностей функции одной случайной величины

При решении задач, связанных с оценкой точности работы различных автоматических систем, точности производства отдельных элементов систем и др., часто приходится рассматривать функции одной или нескольких случайных величин. Такие функции также являются случайными величинами. Поэтому при решении задач необходимо знать законы распределения фигурирующих в задаче случайных величин. При этом обычно известны закон распределения системы случайных аргументов и функциональная зависимость.

Таким образом, возникает задача, которую можно сформулировать так.

Дана система случайных величин , закон распределения которой известен. Рассматривается некоторая случайная величина Y как функция данных случайных величин:

(6.1)

Требуется определить закон распределения случайной величины , зная вид функций (6.1) и закон совместного распределения ее аргументов.

Рассмотрим задачу о законе распределения функции одного случайного аргумента

Пусть — дискретная случайная величина, имеющая ряд распределения

Тогда также дискретная случайная величина с возможными значениями

. Если все значения

различны, то для каждого

события

и

тождественны. Следовательно,

и искомый ряд распределения имеет вид

Если же среди чисел есть одинаковые, то каждой группе одинаковых значений

нужно отвести в таблице один столбец и соответствующие вероятности сложить.

Для непрерывных случайных величин задача ставится так: зная плотность распределения случайной величины

, найти плотность распределения

случайной величины

. При решении поставленной задачи рассмотрим два случая.

Предположим сначала, что функция является монотонно возрастающей, непрерывной и дифференцируемой на интервале

, на котором лежат все возможные значения величины

. Тогда обратная функция

существует, при этом являясь также монотонно возрастающей, непрерывной и дифференцируемой. В этом случае получаем

(6.2)

Пример 1. Случайная величина распределена с плотностью

Найти закон распределения случайной величины , связанной с величиной

зависимостью

.

Решение. Так как функция монотонна на промежутке

, то можно применить формулу (6.2). Обратная функция по отношению к функции

есть

, ее производная

. Следовательно,

Рассмотрим случай немонотонной функции. Пусть функция такова, что обратная функция

неоднозначна, т. е. одному значению величины

соответствует несколько значений аргумента

, которые обозначим

, где

— число участков, на которых функция

изменяется монотонно. Тогда

(6.3)

Пример 2. В условиях примера 1 найти распределение случайной величины .

Решение. Обратная функция неоднозначна. Одному значению аргумента

соответствуют два значения функции

Применяя формулу (6.3), получаем:

Закон распределения функции двух случайных величин

Пусть случайная величина является функцией двух случайных величин, образующих систему

, т. е.

. Задача состоит в том, чтобы по известному распределению системы

найти распределение случайной величины

.

Пусть — плотность распределения системы случайных величин

. Введем в рассмотрение новую величину

, равную

, и рассмотрим систему уравнений

Будем полагать, что эта система однозначно разрешима относительно

и удовлетворяет условиям дифференцируемости.

Плотность распределения случайной величины

Заметим, что рассуждения не изменяются, если введенную новую величину положить равной

.

Математическое ожидание функции случайных величин

На практике часто встречаются случаи, когда нет особой надобности полностью определять закон распределения функции случайных величин, а достаточно только указать его числовые характеристики. Таким образом, возникает задача определения числовых характеристик функций случайных величин помимо законов распределения этих функций.

Пусть случайная величина является функцией случайного аргумента

с заданным законом распределения

Требуется, не находя закона распределения величины , определить ее математическое ожидание

Пусть — дискретная случайная величина, имеющая ряд распределения

Составим таблицу значений величины и вероятностей этих значений:

Эта таблица не является рядом распределения случайной величины , так как в общем случае некоторые из значений могут совпадать между собой и значения в верхней строке не обязательно идут в возрастающем порядке. Однако математическое ожидание случайной величины

можно определить по формуле

(6.4)

так как величина, определяемая формулой (6.4), не может измениться от того, что под знаком суммы некоторые члены будут заранее объединены, а порядок членов изменен.

Формула (6.4) не содержит в явном виде закон распределения самой функции , а содержит только закон распределения аргумента

. Таким образом, для определения математического ожидания функции

вовсе не требуется знать закон распределения функции

, а достаточно знать закон распределения аргумента

.

Для непрерывной случайной величины математическое ожидание вычисляется по формуле

где — плотность распределения вероятностей случайной величины

.

Рассмотрим случаи, когда для нахождения математического ожидания функции случайных аргументов не требуется знание даже законов распределения аргументов, а достаточно знать только некоторые их числовые характеристики. Сформулируем эти случаи в виде теорем.

Теорема 6.1. Математическое ожидание суммы как зависимых, так и независимых двух случайных величин равно сумме математических ожиданий этих величин:

Теорема 6.2. Математическое ожидание произведения двух случайных величин равно произведению их математических ожиданий плюс корреляционный момент:

Следствие 6.1. Математическое ожидание произведения двух некоррелированных случайных величин равно произведению их математических ожиданий.

Следствие 6.2. Математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий.

Дисперсия функции случайных величин

По определению дисперсии имеем . Следовательно,

, где

.

Приведем расчетные формулы только для случая непрерывных случайных аргументов. Для функции одного случайного аргумента дисперсия выражается формулой

(6.5)

где — математическое ожидание функции

;

— плотность распределения величины

.

Формулу (6.5) можно заменить на следующую:

Рассмотрим теоремы о дисперсиях, которые играют важную роль в теории вероятностей и ее приложениях.

Теорема 6.3. Дисперсия суммы случайных величин равна сумме дисперсий этих величин плюс удвоенная сумма корреляционных моментов каждой из слагаемых величин со всеми последующими:

Следствие 6.3. Дисперсия суммы некоррелированных случайных величин равна сумме дисперсий слагаемых:

Теорема 6.4. Дисперсия произведения двух независимых случайных величин вычисляется по формуле

Корреляционный момент функций случайных величин

Согласно определению корреляционного момента двух случайных величин и

, имеем

Раскрывая скобки и применяя свойства математического ожидания, получаем

(6.6)

Рассмотрим две функции случайной величины

Согласно формуле (6.6)

отсюда

т.е. корреляционный момент двух функций случайных величин равен математическому ожиданию произведения этих функций минус произведение из математических ожиданий.

Рассмотрим основные свойства корреляционного момента и коэффициента корреляции.

Свойство 1. От прибавления к случайным величинам постоянных величин корреляционный момент и коэффициент корреляции не изменяются.

Свойство 2. Для любых случайных величин и

абсолютная величина корреляционного момента не превосходит среднего геометрического дисперсий данных величин:

где — средние квадратические отклонения величин

и

.

Следствие 6.5. Для любых случайных величин и

абсолютная величина коэффициента корреляции не превосходит единицы:

Математический форум (помощь с решением задач, обсуждение вопросов по математике).

Если заметили ошибку, опечатку или есть предложения, напишите в комментариях.

2.2.7. Функция распределения случайной величины

Стандартное обозначение: ![]()

И для дискретной, и для непрерывной случайной величины она определяется одинаково:

![]() , где

, где ![]() – вероятность того, что случайная величина

– вероятность того, что случайная величина

![]() примет значение,

примет значение,

МЕНЬШЕЕ, чем переменная ![]() , которая«пробегает» все действительные значения от «минус» до

, которая«пробегает» все действительные значения от «минус» до

«плюс» бесконечности.

Построим функцию распределения для нашей подопытной игры:

Начинаем разбираться. Чему, например, равно значение ![]() ? Это вероятность того, что выигрыш будет меньше, чем –20. И это невозможное событие:

? Это вероятность того, что выигрыш будет меньше, чем –20. И это невозможное событие: ![]() . Совершенно понятно, что

. Совершенно понятно, что ![]() и для всех «икс» из интервала

и для всех «икс» из интервала ![]() , а также для

, а также для ![]() . Почему? По определению функции распределения:

. Почему? По определению функции распределения:

![]() – вы согласны? Функция

– вы согласны? Функция

![]() возвращает вероятность того,

возвращает вероятность того,

что в точке ![]() выигрыш

выигрыш

будет СТРОГО МЕНЬШЕ «минус» пяти.

Таким образом: ![]() , если

, если ![]() .

.

На интервале ![]() функция

функция ![]() , поскольку левее

, поскольку левее

любой точки этого интервала есть только одно значение ![]() случайной величины, которое появляется с вероятностью 0,5. Кроме того,

случайной величины, которое появляется с вероятностью 0,5. Кроме того,

сюда же следует отнести точку ![]() ,

,

так как:

![]() – очень хорошо осознайте этот

– очень хорошо осознайте этот

момент!

Таким образом, если ![]() , то

, то ![]()

Далее рассматриваем промежуток ![]() . СТРОГО ЛЕВЕЕ любой точки этого промежутка находятся два выигрыша

. СТРОГО ЛЕВЕЕ любой точки этого промежутка находятся два выигрыша ![]() , поэтому:

, поэтому:

![]()

И, наконец, если ![]() , то

, то ![]() , ибо все значения

, ибо все значения

![]() случайной величины

случайной величины ![]() лежат СТРОГО левее

лежат СТРОГО левее

любой точки интервала ![]()

Заметим, кстати, важную особенность: коль скоро функция ![]() характеризует вероятность, то

характеризует вероятность, то

она может принимать значения лишь из промежутка ![]() – и никакие другие!

– и никакие другие!

Итак, функция распределения вероятностей ДСВ является кусочной и, как многие знают, в таких случаях принято использовать

фигурные скобки:

График данной функции имеет разрывный «ступенчатый» вид:

Причём, функция ![]() или её

или её

график однозначно определяют сам закон распределения: в точке ![]() высота «ступеньки» (разрыв) составляет

высота «ступеньки» (разрыв) составляет ![]() (следим по графику), в точке

(следим по графику), в точке ![]() «скачок» разрыва равен

«скачок» разрыва равен ![]() и, наконец, в точке

и, наконец, в точке ![]() он равен в точности

он равен в точности ![]() .

.

Таким образом, функция распределения вероятностей – это ещё один способ ЗАДАТЬ случайную величину. И этот способ

особо важен для непрерывной случайной величины – по той причине, что её невозможно описать таблицей (ввиду бесконечного и

несчётного количества принимаемых значений). Однако, всему своё время, и НСВ – тоже.

Освоим технические моменты решения типовой задачи:

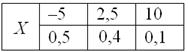

Задача 93

Построить функцию распределения случайной величины ![]()

Найти вероятности того, что случайная величина примет значение из следующих промежутков:

![]()

![]() …, пожалуй, достаточно.

…, пожалуй, достаточно.

Решение: На практике удобно использовать формальный алгоритм построения функции распределения:

Сначала берём первое значение ![]() и составляем нестрогое неравенство

и составляем нестрогое неравенство ![]() . На этом промежутке

. На этом промежутке ![]() .

.

На промежутке ![]() (между

(между

![]() и

и ![]() ):

):

![]()

На промежутке ![]() (между

(между

![]() и

и ![]() ):

):

![]()

На промежутке ![]() (между

(между

![]() и

и ![]() ):

):

![]()

И, наконец, если ![]() строго

строго

больше самого последнего значения ![]() , то:

, то:

![]()

Легко заметить, что с увеличением «икс» идёт накопление (суммирование) вероятностей, и поэтому функцию ![]() иногда называют интегральной функцией распределения. В

иногда называют интегральной функцией распределения. В

практических задачах проведённые выше действия обычно выполняют устно, а результат сразу записывают под единую скобку:

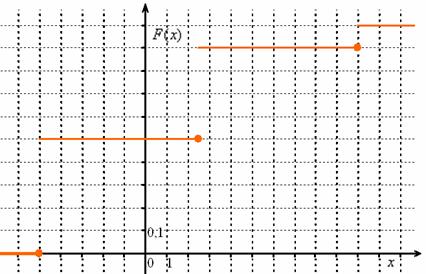

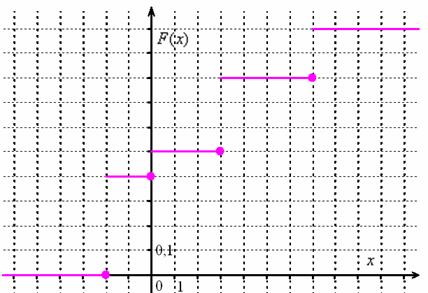

Выполним чертёж:

и проконтролируем правильность решения с помощью «скачков» графика: в точке ![]() «скачок» равен

«скачок» равен ![]() , в точке

, в точке ![]() составляет

составляет ![]() , в точке

, в точке ![]() равен

равен ![]() , и, наконец, в точке

, и, наконец, в точке ![]() –

– ![]() .

.

При выполнении чертежа от руки оптимален следующий масштаб:

горизонтальная ось: 1 ед. = 2 или 1 тетрадная клетка;

вертикальная ось: 0,1 = 1 тетрадная клетка.

На левых концах ступенек (кроме нижнего луча) можно ставить выколотые точки – дело вкуса. Левый нижний луч следует прочертить жирно

(чтобы он не сливался с координатной осью) и до конца оси! Правая верхняя линия не должна заканчиваться раньше

острия оси! Такие оплошности могут говорить о непонимании функции распределения, а это, как вы понимаете, скверно. То было ручное

построение. Ну а о том, как строить такие красивые графики в Экселе можно узнать в этом ролике на Ютубе, к слову, полигон (многоугольник) распределения строится ещё проще.

Переходим ко второй части задания, её коротко можно сформулировать так:

2.2.8. Вероятность попадания в промежуток

2.2.8. Вероятность попадания в промежуток

2.2.6. Многоугольник распределения

2.2.6. Многоугольник распределения

Полную и свежую версию этой книги в pdf-формате,

а также курсы по другим темам можно найти здесь.

Также вы можете изучить эту тему подробнее – просто, доступно, весело и бесплатно!

С наилучшими пожеланиями, Александр Емелин