ул. Неглинная, 12, Москва, 107016

300(круглосуточно, бесплатно для звонков с мобильных телефонов)

8 800 300-30-00(круглосуточно, бесплатно для звонков из регионов России)

+7 499 300-30-00(круглосуточно, в соответствии с тарифами вашего оператора)

Регулятором финансового рынка страны, включая деятельность МФО, выступает Центробанк России. ЦБ РФ ведет реестр микрофинансовых организаций, представляющий собой общефедеральную базу данных. В нее заносятся те компании, которые удовлетворяют действующим в стране требованиям. Поэтому именно реестр МФО выступает самым простым и надежным способом проверить любую микрофинансовую организацию, тем более – он размещается в свободном доступе на официальном интернет-ресурсе регулятора.

Регулятором финансового рынка страны, включая деятельность МФО, выступает Центробанк России. ЦБ РФ ведет реестр микрофинансовых организаций, представляющий собой общефедеральную базу данных. В нее заносятся те компании, которые удовлетворяют действующим в стране требованиям. Поэтому именно реестр МФО выступает самым простым и надежным способом проверить любую микрофинансовую организацию, тем более – он размещается в свободном доступе на официальном интернет-ресурсе регулятора.

Как проверить МФО в реестре Центробанка

Где найти полный перечень МФО в реестре

Почему МФО могут исключить из реестра и что это значит?

Что делать, если МФО исключили из реестра?

Требования ЦБ РФ к МФО

Характерной особенностью политики государства в целом и Центробанка в частности по отношению к участникам рынка микрофинансирования становится постепенное ужесточение требований. Очередные изменения вступили в силу с начала 2021 года. Общее количество поправок в федеральное законодательство, регламентирующее деятельность МФО, которые внесены за последние несколько лет, весьма велико.

Наиболее важными требованиями регулятора к микрофинансовым организациям на сегодняшний день выступают такие:

- наличие собственного капитала в размере 70 млн. руб. для микрофинансовой компании и 5 млн. руб. для микрокредитной;

- максимальный размер займа на уровне 1 млн. руб. для МФК и 0,5 млн. руб. для МКК;

- предельная процентная ставка в размере 1% в день;

- общая сумма переплаты, не превышающая 100% от основного займа.

Приведенный список содержит далеко не полный набор требований к МКК и МФК, действующий в настоящее время. Более того, он постоянно пополняется, а с учетом непростой финансовой ситуации в стране и постоянно растущего числа проблемных заемщиков можно утверждать, что такой тренд сохранится в ближайшие несколько лет.

Как проверить МФО в реестре Центробанка

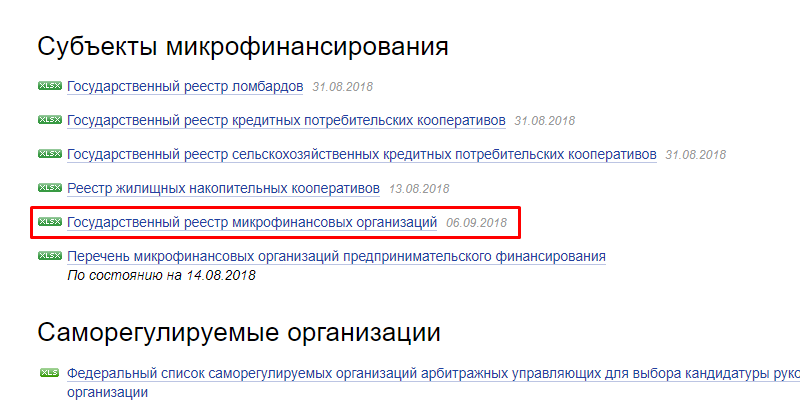

Значительная часть деятельности регулятора финансового и страхового рынка страны относится к публичной. Сказанное в полной мере распространяется на контроль в области микрофинансирования. Официальный сайт ЦБ РФ предоставляет удобную возможность проверить любую микрофинансовую организацию с помощью реестра МФО. Чтобы сделать это, достаточно выполнить несколько несложных действий.

Открыть интернет-ресурс Центробанка, расположенный по адресу https://cbr.ru/.

Активировать выпадающее меню нажатием соответствующей кнопки на главной странице сайта.

Перейти в раздел «Финансовые рынки», а затем – в подраздел «Микрофинансирование».

Активировать ссылку «Реестры».

Выбрать в открывшемся списке название нужной базы данных – «Государственный реестр МФО».

Последовательное выполнение пошаговой инструкции приводит к скачиванию файла с базой данных в формате Excel. Документ содержит четыре листа. На первом размещен общий список действующих МФК и МКК, на втором – только МФК, на третьем – только МКК. Четвертый лист включает информацию о микрофинансовых организациях, исключенных Центробанком из реестра.

Где найти полный перечень МФО в реестре

Процедура поиска Госреестра МФО на официальном сайте ЦБ РФ описана выше. Здесь же имеет смысл привести прямую ссылку для скачивания базы данных, которая имеет формат файла электронных таблиц Excel — https://cbr.ru/vfs/finmarkets/files/supervision/list_MFO.xlsx. В ней содержится вся интересующая пользователя информация – как о легально действующих в стране МФО, так и исключенных из реестра по решению Центробанка России.

Почему МФО могут исключить из реестра и что это значит?

Исключение микрокредитной или микрофинансовой компании из Государственного реестра означает, что МФО теряет право вести деятельность по выдаче займов на российском рынке. При этом не имеет значения, принято такого решение самостоятельно или является принудительным вердиктом регулятора.

В первом случае причиной, как правило, становится желание прекратить бизнес. Во втором – нарушение требований, которые предъявляются к МФО со стороны ЦБ РФ, причем обычно систематическое. Некоторые самые важные из них указаны выше.

Выдача займов после исключения МФО из Госреестра становится незаконной деятельностью. А потому сотрудничать с подобными организация не стоит ни в коем случае. Это может привести к малоприятным последствиям в виде общения с коллекторами или других проблем.

Что делать, если МФО исключили из реестра?

Исключение микрофинансовой организации из реестра не означает прекращение действий обязательств заемщика. Последний обязан вернуть долг. В свою очередь, микрофинансовая организация должна информировать клиентов о том, что прекращает профессиональную деятельность на рынке.

Если МФО привлекала деньги вкладчиков, они также должны быть возвращены. Но в отличие от системы страхования банковских вкладов, государство не принимает в этом участия.

FAQ

Как проверить, работает МФО официально или нет?

Самый простой и очевидный способ сделать это – посетить сайт Центробанка. На нем размещен Государственный реестр МФО, где перечислены как все действующие участники рынка, работающие легально, так и исключенные из базы данных.

Находится ли реестр МФО в свободном доступе?

Да, эта часть деятельности регулятора является полностью публичной. А потому реестр МФО находится в списке остальных официальных баз данных, ведением которых занимается ЦБ РФ.

Как скачать базу данных с действующими и исключенными из реестра МФО?

Чтобы сделать это, достаточно активировать ссылку для скачивания реестра в формате файла Excel. Она выглядит следующим образом — https://cbr.ru/vfs/finmarkets/files/supervision/list_MFO.xlsx.

Как часто обновляется Госреестр МФО на официальном сайте Центробанка России?

Изменения в Госреестр МФО вносятся сотрудниками регулятора в режиме онлайн. А потому размещенный на сайте вариант базы данных можно считать актуальным на момент посещения интернет-ресурса.

Вместо вывода

Деятельность микрофинансовых организаций всегда вызывает много вопросов. Поэтому не стоит удивляться постепенному ужесточению требований к участникам рынка микрофинансирования. Результатом такой политики государства и Центробанка страны становится постепенное сокращение количества легально работающих МФО. Полный их список проще всего найти на официальном сайте ЦБ РФ в Государственном реестре микрофинансовых организаций. База данных позволяет быстро и без проблем проверить любую МФК или МКК на предмет законности выдачи займов населению.

Ниже размещен онлайн-перечень МФО внесенных и состоящих в Государственном реестре микрофинансовых организаций ЦБ РФ. В этой таблице только те МФК и МКК, которые регулируются Центробанком России в мае 2023 года. Источник – официальный сайт ЦБ РФ.

Информация обновлена: 24.05.2023

Свидетельство МФО №651303532004088

Дата внесения в реестр: 11 октября 2013

ОГРН 1134205019189

Свидетельство МФО №001503760007126

Дата внесения в реестр: 03 ноября 2015

ОГРН 1156196059997

Свидетельство МФО №651303045004102

Дата внесения в реестр: 17 октября 2013

ОГРН 1137746831606

Свидетельство МФО №2203045009914

Дата внесения в реестр: 25 августа 2022

ОГРН 1227700296042

Свидетельство МФО №2120754001243

Дата внесения в реестр: 22 марта 2012

ОГРН 1125476023298

Свидетельство МФО №2110323000091

Дата внесения в реестр: 08 июля 2011

ОГРН 1102308007548

Свидетельство МФО №001503140006947

Дата внесения в реестр: 12 октября 2015

ОГРН 1157847007691

Свидетельство МФО №2110177000840

Дата внесения в реестр: 06 декабря 2011

ОГРН 1217700621709

Свидетельство МФО №651303532002603

Дата внесения в реестр: 15 января 2013

ОГРН 1114205007443

Свидетельство МФО №651503045006452

Дата внесения в реестр: 13 мая 2015

ОГРН 1157746230730

Свидетельство МФО №2203045009920

Дата внесения в реестр: 13 сентября 2022

ОГРН 1227700365815

Свидетельство МФО №651303045003951

Дата внесения в реестр: 29 августа 2013

ОГРН 1137746702367

Свидетельство МФО №1803140008920

Дата внесения в реестр: 08 октября 2018

ОГРН 1187847193896

Свидетельство МФО №1703020008232

Дата внесения в реестр: 27 апреля 2017

ОГРН 1163668109428

Свидетельство МФО №651403550005541

Дата внесения в реестр: 19 августа 2014

ОГРН 1117746509638

Свидетельство МФО №1803140008707

Дата внесения в реестр: 18 января 2018

ОГРН 1177847323741

Свидетельство МФО №1904067009295

Дата внесения в реестр: 10 июня 2019

ОГРН 1189204008564

Свидетельство МФО №1703336008323

Дата внесения в реестр: 06 июня 2017

ОГРН 1146317004030

Свидетельство МФО №2203140009817

Дата внесения в реестр: 24 февраля 2022

ОГРН 1217800176318

Свидетельство МФО №2203392009805

Дата внесения в реестр: 04 февраля 2022

ОГРН 1211600072342

Свидетельство МФО №2110177000037

Дата внесения в реестр: 08 июля 2011

ОГРН 1107746671207

Свидетельство МФО №001603465007766

Дата внесения в реестр: 28 марта 2016

ОГРН 1146623008707

Свидетельство МФО №2203045009821

Дата внесения в реестр: 03 марта 2022

ОГРН 1217700636944

Свидетельство МФО №2003336009529

Дата внесения в реестр: 20 февраля 2020

ОГРН 1196313019066

Свидетельство МФО №3120177002032

Дата внесения в реестр: 30 августа 2012

ОГРН 1167746117483

Свидетельство МФО №2110132000808

Дата внесения в реестр: 17 ноября 2011

ОГРН 1113256019469

Свидетельство МФО №1903045009126

Дата внесения в реестр: 14 февраля 2019

ОГРН 5187746030874

Свидетельство МФО №2110178000979

Дата внесения в реестр: 28 декабря 2011

ОГРН 1117847472973

Свидетельство МФО №651303111004012

Дата внесения в реестр: 18 сентября 2013

ОГРН 1132932001674

Свидетельство МФО №651403550005450

Дата внесения в реестр: 28 июля 2014

ОГРН 1145476064711

Свидетельство МФО №1903550009325

Дата внесения в реестр: 09 июля 2019

ОГРН 1195476007605

Свидетельство МФО №1903475009492

Дата внесения в реестр: 27 декабря 2019

ОГРН 1197456052199

Свидетельство МФО №2110552000304

Дата внесения в реестр: 03 августа 2011

ОГРН 1105260001857

Свидетельство МФО №001503475006803

Дата внесения в реестр: 07 сентября 2015

ОГРН 1157456011646

Свидетельство МФО №651303045003161

Дата внесения в реестр: 14 мая 2013

ОГРН 1127746672130

Свидетельство МФО №001603045007582

Дата внесения в реестр: 09 марта 2016

ОГРН 1167746181790

Свидетельство МФО №2110177000440

Дата внесения в реестр: 29 августа 2011

ОГРН 1117746180870

Свидетельство МФО №651303322004222

Дата внесения в реестр: 07 ноября 2013

ОГРН 1135260005363

Свидетельство МФО №651303045002916

Дата внесения в реестр: 26 марта 2013

ОГРН 1137746046943

Свидетельство МФО №1903550009364

Дата внесения в реестр: 01 августа 2019

ОГРН 1195476044609

Свидетельство МФО №1903045009345

Дата внесения в реестр: 23 июля 2019

ОГРН 1197746381876

Свидетельство МФО №2120323001658

Дата внесения в реестр: 19 июня 2012

ОГРН 1122310002572

Свидетельство МФО №2110573000002

Дата внесения в реестр: 08 июля 2011

ОГРН 1087325005899

Свидетельство МФО №1703045008238

Дата внесения в реестр: 27 апреля 2017

ОГРН 1177746280337

Свидетельство МФО №2110177000192

Дата внесения в реестр: 08 июля 2011

ОГРН 1117746346244

Свидетельство МФО №651303552003006

Дата внесения в реестр: 09 апреля 2013

ОГРН 1135543003793

Свидетельство МФО №1903045009373

Дата внесения в реестр: 13 августа 2019

ОГРН 1197746100530

Свидетельство МФО №2103045009690

Дата внесения в реестр: 18 июня 2021

ОГРН 1217700207427

Свидетельство МФО №2003045009571

Дата внесения в реестр: 20 марта 2020

ОГРН 1207700027370

Свидетельство МФО №1803550009032

Дата внесения в реестр: 17 декабря 2018

ОГРН 1185476076807

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

из 22

![]()

Cтраница была полезна?

Оцените, пожалуйста, содержание этой страницы.

Государственный реестр МФО ЦБ РФ, полное название — Реестр микрофинансовых организаций Центрального банка Российской Федерации, это массив данных о тех участниках рынка коммерческих займов, которые имеют право на профессиональное занятие данной деятельностью.

Все прочие лица, не состоящие в реестре МФО Центробанка, могут давать взаймы на таких же условиях, как это делают частные лица. Им не запрещено назначать плату за пользование заемными средствами, но поставить деятельность на поток, занять место на рынке без регистрации в реестре нельзя. Такая деятельность заранее признана незаконной и наказуемой.

Требования Центрального банка к МФО, состоящим в реестре

Чтобы попасть в госреестр микрофинансовых организаций МФО следует выполнять целый ряд требований к своей внутренней структуре, деятельности и отчетности.

Прежде всего, будущий профессиональный заемщик должен определить свой правовой статус. Все организации, состоящие в реестре МФО ЦБ РФ делятся на МФК и МКК.

МФК – микрофинансовые компании:

- обязаны иметь собственный капитал не меньше 70 миллионов рублей;

- дают взаймы физическим лицам до 1 миллиона рублей, а организациям и индивидуальным предпринимателям – до 3 миллионов;

- могут привлекать средства юридических и физических лиц для пополнения собственного капитала, примерно так же, как это делают банки, размещая у себя депозиты;

- при определенных условиях могут эмитировать свои облигации;

- имеют право удаленно, через интернет, работать с клиентами.

Последний пункт из этого списка дает МФК возможность выдавать займы онлайн, без встречи с заемщиком. Все быстрые займы на счет или карту предлагаются микрофинансовыми компаниями.

МФК находятся под постоянным банковским надзором.

Организациям, не ставшим МФК, но вошедшим в реестр, присваивается статус МКК.

МКК – микрокредитная компания:

- не обязана подтверждать величину собственного капитала в 70 миллионов рублей, для ее деятельности будет достаточно и 10 тысяч;

- может давать взаймы ИП и организациям не более 3 миллионов рублей, и не больше 500 тысяч одному частному заемщику;

- не может привлекать деньги вкладчиков, но только своих владельцев, или брать взаймы у юридических лиц.

Банковский надзор за деятельностью МКК также ведется, но не постоянно, а по необходимости.

Все МФО (микрофинансовые организации) ежеквартально отчитываются в Центробанк о своей деятельности.

Также отчетная информация передается в Росфинмониторинг.

Отчетные данные МФО содержат в себе информацию:

- о лицах, пользующихся услугами займами организации;

- об исполнении заемщиками обязательств, с передачей сведений в Бюро кредитных историй;

- о руководстве, собственниках и аффилированных лицах микрофинансовой организации.

Микрофинансовые организации состоящие в реестре подчиняются определенным нормам при назначении процентных ставок по своим займам. Центральный банк называет определенные рамки для разных категорий займов. Для МФО разрешается отклонение от названных ЦБ нормативов не более чем на одну треть.

Для МФО, состоящих в реестре, действуют также правила по содержанию и размещению рекламы, обещаний которые даются будущим клиентам.

Для организаций из реестра Центробанка по микрофинансовым организациям существуют и другие нормы и правила. Все они делают работу МФО более прозрачной и предсказуемой, позволяют не бояться того злоупотреблений, которыми прославились небанковские займодавцы в прошлые годы. Это касается внезапно возрастающих процентов, займов которые оставались непогашенными после полного возврата взятой суммы и процентов, коллекторов и др.

Как проверить МФО в реестре ЦБ?

Включение организаций в реестр МФО ЦБ РФ, исключение их из этого реестра, лишение лицензии и прочие контрольные меры довольно строго регламентированы законодательством.

Проверить МФО по реестру ЦБ – значит убедиться в том, что займодавец имеет право на профессиональную деятельность и сумел доказать свою законопослушность.

Официальный сайт реестра МФО ЦБ РФ на 2019 год содержал в себе чуть менее 2 тысяч микрофинансовых организаций, каждая из которых обладает всеми правами и обязанностями сообразно своему статусу МФК или МКК.

Проверка МФО в реестре ЦБ РФ может проводиться государственными структурами, организациями и частными лицами. Такая проверка полезна тем, кто выбирает МФО для получения займа и хочет удостовериться в законности сделки. Это особенно актуально для тех, кто желает вложить свои средства в МФК.

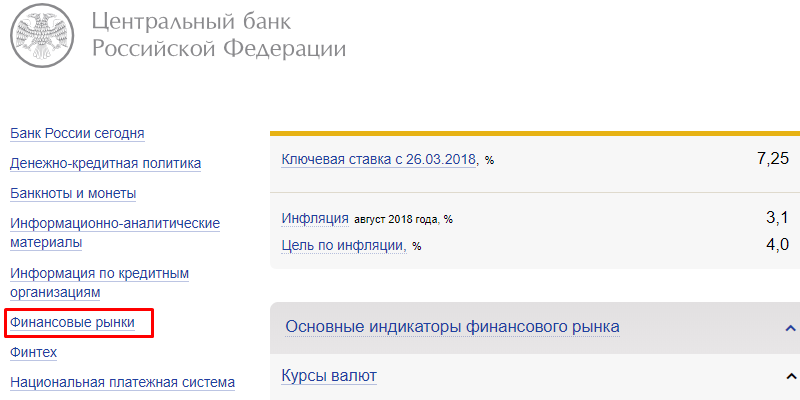

Найти государственный реестр, т.е. список МФО можно на сайте ЦБ – www.cbr.ru. Затем нужно пройти последовательность:

- Выбрать «Финансовые рынки».

Скриншот: cbr.ru

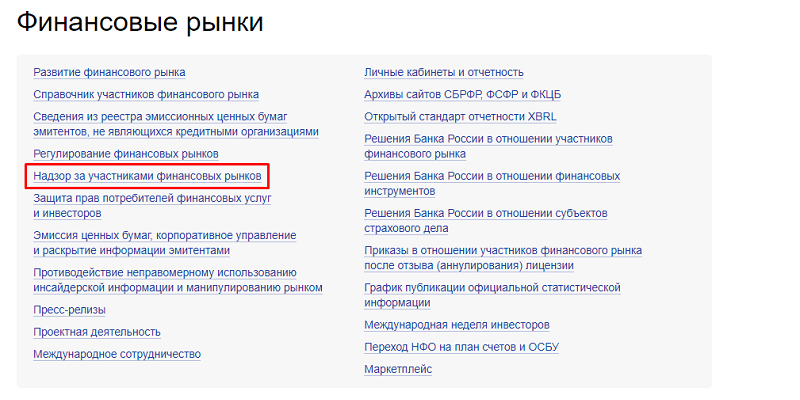

2. Выбрать в списке пятый пункт «Надзор за участниками финансовых рынков».

Скриншот: cbr.ru

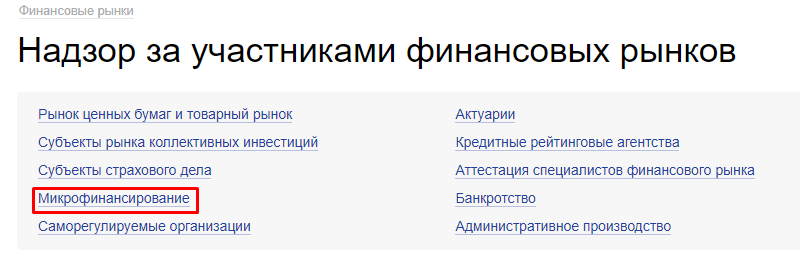

3. В появившемся меню сделать клик на пункт «Микрофинансирование».

Скриншот: cbr.ru

4. На этой странице можно найти для скачивания документ «Государственный реестр микрофинансовых организаций».

Скриншот: cbr.ru

Содержание реестра постоянно обновляется, потому можно быть уверенным в текущих правах и возможностях перечисленных МФО, но нельзя гарантировать этого в будущем, потому стоит сверяться с реестром непосредственно перед получением займа.

Из раздела «Финансовые рынки» можно перейти в тематический подраздел о защите прав потребителей, в т.ч. клиентов микрофинансовых организаций.

Там есть правовая информация, рекомендации по выбору оптимального займа, советы как распознать нарушения со стороны МФО и ссылки на законы регулирующие деятельность микрофинансовых организаций.

Почему МФО исключают из реестра и что за этим следует?

Исключение микрофинансовой организации из реестра Центрального банка явление не слишком редкое. Случалось, что этот реестр сокращался на 20% — 25% за год. И это с учетом появления в списке новых организаций.

Почему МФО исключают из реестра ЦБ РФ?

- потому, что в их деятельности обнаружены серьезные нарушения прав заемщиков;

- за внесение в договорные условия пунктов нарушающих законодательство о займах;

- за не предоставленную вовремя отчетность в Центральный банк и другие государственные органы;

- за то, что займодавец не вступил ни в одну из саморегулируемых организаций (СРО – некоммерческое сообщество МФО регулирующее деятельность своих членов);

- за длительное отсутствие деятельности по профилю;

- за другие существенные нарушения;

- по собственному желанию руководства МФО.

Последняя причина для исключения может быть связана с невыгодностью работы на рынке займов или тяжестью исполнения для МФО правил.

Что делать если МФО исключили из реестра?

Тут возможно несколько ответов в зависимости от взаимоотношений с микрофинансовой организацией.

Тревожнее всего эту новость воспримут вкладчики МФК. Их инвестиции, в отличие от банковских вкладов частных лиц, не защищены государством. Тем, кто вложил средства в отстраненное от профессиональной деятельности МФО, стоит сразу принять меры к возврату инвестиций. Связаться для этого с руководством организации.

Тем, кто желал, но не успел взять заем в исключенном из реестра МФО, следует отказаться от своих планов, т.к. выдача займа становится незаконной.

А тем, кто заем уже получил, но не выплатил, полностью прекращать отношений с МФО не следует. Их обязательства никуда не исчезают. Отстраненный от деятельности кредитор не теряет своего права на возврат выданного займа и процентов по нему. Однако заемщику следует уточнить обстоятельства дела, т.к. исключение из реестра может сопровождать остановку работы организации, арест счетов, переход права управления и собственности к другим лицам. Возвращать заем все равно придется, но возможно не на счет МФО, а кому-то другому, в соответствии с указаниями собственников МФО, новой администрации или по решению суда.

Заемщику очень важно не допускать нарушений со своей стороны и хранить доказательства каждой сделанной выплаты.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Все МФО, предложения которых опубликованы на Бробанк.ру, входят в реестр микрофинансовых организаций. Это означает, что они ведут честную деятельность, в них можно без опасений брать микрокредиты. Большинство компаний принимают заявки онлайн и практически сразу выдают по ним решение.

-

Зачем был создан реестр МФО

-

Суть госреестра

-

Где найти реестр микрофинансовых организаций

-

МФК и МКК

-

Как проверить МФО на легальность

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-90 лет |

| Решение | 5 мин. |

Зачем был создан реестр МФО

Рынок микрокредитования довольно сложный. Изначально кредиты выдавали только банки, деятельность которых давно находилась под полным контролем Центрального Банка. Микрокредиторы если и были, то не особо активничали, держались в тени. Но постепенно они начали выходить из тени.

За несколько лет рынок заполонили микрофинансовые организации. И большинство из них не вело честную работу. Их задачей была не выдача займа и заработок с процентов, а выдача займа и раздувание долга, чтобы взять с клиента как можно больше.

Регулярно в новостях появлялась информация о людях, которые брали в долг совсем немного, но в итоге кредиторы требовали к возврату несколько сотен тысяч рублей. Человек брал 10 000, а с него требовали аж 1 000 000 — такое реально случалось. Рост долга происходил за счет бешеных процентов и пеней за просрочку.

Было нормальным, когда люди брали займы под 1000-1500% годовых, а то и выше. Для сравнения — сейчас это максимум 365% годовых. Кроме того, МФО не были ограничены в пенях за просрочки, они устанавливали какие угодно штрафы. В итоге зарабатывали баснословные деньги, вгоняя людей в долговые ямы.

К чему все привело:

- многие граждане оказались в настоящей долговой яме, из которой просто невозможно выбраться;

- колоссальная прибыль микрокредиторов за счет огромных процентов;

- намеренные действия МФО, провоцирующие просрочку. Порой они изначально устанавливали такие условия договора, которые крайне сложно выполнить;

- непрозрачные условия кредитования, много пунктов договора “под звездочкой”;

- рост числа черных коллекторов, которые выбивали из должников МФО деньги. Огромное число противоправных действий.

Понятно, что дальше так продолжаться не могло, поэтому Центральный Банк начал предпринимать меры. Раньше он делал акцент на зачистке банковского сектора, теперь же наконец-то начал заниматься и микрокредиторами. И одним из важных шагов стало создание государственного реестра МФО.

Суть госреестра

Работать на рынке могли только те компании, которые состоят в этом реестре. Законодательно были установлены требования к микрофинансовым организациям. Если компания им соответствует, подала необходимый пакет документов, она включается в реестр МФО и может работать на рынке, выдавая гражданам займы.

Понятно, что серые и черные микрокредиторы, которые просто не желали работать в жестких рамках и хотели легких денег, вынуждены были уйти с рынка. На нем остались только честные компании. И честными они стали отчасти из-за того, что нарушение закона и норм ЦБ РФ влечет за собой исключение из реестра и, соответственно, прекращение деятельности.

То есть ЦБ урегулировал рынок. Конечно, параллельно были приняты и важные законопроекты, которые не позволяют сейчас МФО загонять заемщиков в неподъемные долги. А именно:

- введено ограничение по предельно возможной процентной ставке. Сейчас микрокредиторы не могут начислять более 1% в день на сумму займа, то есть это 365% годовых;

- введено ограничение по росту долга в результате просрочки. Пени и проценты суммарно не должны превысить более чем в 1,5 раза сумму, которая была получена заемщиков. Взяли 10 000, больше 25 000 с вас требовать не могут.

Получение займа в МФО стало действительно честным и безопасным. Прошли те времена, когда микрокредиторы наживались на гражданах.

Где найти реестр микрофинансовых организаций

В сети можно найти различные ресурсы, которые предлагают ознакомиться с госреестром микрофинансовых организаций. Но лучше искать актуальную информацию на сайте Центрального Банка, так как именно он занимается ведением документа. Если какая-то компания входит в перечень или выходит из него, это оперативно отражается в специальном файле.

Самые популярные МФО по итогу 2019 года →

Все ресурсы за исключением сайта ЦБ РФ не могут постоянно держать руку на пульсе, отслеживания изменения. Поэтому лучше выбирайте для получения информации официальный портал регулятора. Там можно скачать реестр микрофинансовых организаций и изучить его вдоль и поперек.

Что отражается в реестре:

- все действующие на текущий момент МФО, работающие легально. На 20 марта 2020 года их численность — 1744 компании;

- отдельный реестр по МФК и МКК. МФК — более крупные МФО, к ним предъявляются повышенные требования. Их на рынке мало, на указанную дату всего 35 штук. Остальные фирмы — именно МКК;

- отдельная вкладка исключенных из реестра компаний. Указываются только даты исключений без причины.

По состоянию на 20 марта 2020 года список исключенных компаний состоит из 7813 наименований фирм!

По каждой указанной в перечне компании предоставляется информация по дате включения в реестр, по типу организации, указанные регистрационные номера и ИНН.

МФК и МКК

Вообще, сейчас нет такого понятия, как МФО. Все микрофинансовые организации были разделены на две группы — это микрокредитные компании МКК и микрофинансовые компании МФК. Они занимаются примерно одним делом, но разница между ними большая.

Чем они отличаются:

- МКК. Достаточно иметь уставной капитал в 10 000 рублей. Занимается кредитованием, но не может привлекать инвестиции. Может выдавать до 500 000 рублей.

- МФК. Собственный капитал должен составлять не меньше 70 млн. рублей. Могут выдавать в долг до 1 000 000 рублей, могут принимать вклады граждан и юридических лиц. Могут работать дистанционно.

Если МФО ведет деятельность полностью дистанционно, значит, она носит статус МФК. Напомним, что таких организаций на сегодня на рынке всего 35. Это известные многим бренды: Манимен, Мигкредит, Быстроденьги, КарМани, Займ Онлайн, Вэббанкир, Займер, Лайм Займ, Взаимо, Пойдем и пр.

Как проверить МФО на легальность

Если вы планируете оформить микрокредит, необходимо обязательно убедиться, что компания легальная, она контролируется Центральным Банком и занесена в реестр микрофинансовых организаций.

Для этого найдите на сайте МФО ее юридическое наименование. Часто бывает так, что бренд у фирмы один, а юридическое название другое. В реестре отражаются именно документальные наименования, зафиксированные в момент регистрации. Далее ищите на сайте ЦБ РФ госреестр, скачивайте его, открывайте и через поиск ищите компанию.

Если название там есть, можно обращаться без сомнений. Фирма не будет раздувать долги, завышать ставки и обманывать. А вот если названия не нашлось, тогда откажитесь от сотрудничества с этой организацией, она не подчиняется закону и может устанавливать какие угодно условия.

Между тем, оформление займа в нелегальной компании, которой нет в списке, позволяет заемщику вообще не возвращать долг. Если МФО не включена в реестр, она ведет незаконную деятельность, займ был выдан нелегально, договор недействителен.