Валовой внутренний продукт (ВВП) – сумма стоимостей всех произведенных в государстве товаров и услуг. Указывается в долларах США. Определяется на конец финансового года. Высчитывая ВВП ежегодно, можно проследить развитие экономики. Изменение показателя может указывать насколько успешной проводилась в государстве экономическая политика. Знания, как рассчитать ВВП помогут понять протекание многих макроэкономических процессов. Методы расчета ВВП подразумевают использование одного из трех способов

Метод конечного использования или расчёт внутреннего валового продукта по расходам

Вычисляя показатель ВВП этим способом, нужно сложить затраты всех участников экономического процесса, а именно:

- Потребительские расходы граждан (Все траты, которые осуществляют домохозяйства, а также государство на содержание бюджетных организаций, расходы некоммерческих фирм на приобретение продукции личного и совместного пользования, в случае, если организации обслуживают домохозяйства; при этом расходы бывают долговременными, например, покупка автомобиля, и короткосрочными – покупка продуктов, отдельно выделяются траты на приобретение услуг в том числе в кредит);

- Совокупность инвестиций в экономику (Инвестициями считаются средства, вложенные организацией или частным лицом, например, в приобретение оборудования, также покупка недвижимости или программного обеспечения для функционирования компании. Обмен активами не считается инвестицией, а приобретение денежных средств – это сбережение. Также сама по себе покупка ценных бумаг инвестицией не считается, если в последствии компания не использует данную выручку, чтобы модернизировать производство и т.д)

- Государственные затраты (Средства, расходуемые государством на приобретение конечных товаров. Сюда относятся выплаты зарплат бюджетникам и закупка вооружения, а также гос. инвестиции.)

- Чистый экспорт (является разницей между общей стоимостью ввозимых и вывозимых продуктов)

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Получаем формулу ВВП на душу населения, которая определяет ВВП методом конечного использования:

ВВП = C + I + G + Xn

В формуле по расходам: С –траты потребителей, I – инвестиции, G – гос. затраты и X – показатель чистого экспорта (от общей стоимости вывозимых отнимаем сумму ввозимых).

Производственный метод или нахождение суммы всех добавленных стоимостей

Для вычисления показателя ВВП этим способом, требуется сложить все добавленные стоимости товаров, изготовленных на территории страны. Добавленная стоимость – та, что не содержит в себя рыночных цен на продукты, купленные, чтобы изготовить конечное изделие или услугу, следовательно, это стоимость, возникшая при производстве. Иначе, при подсчете ВВП некоторые товары/услуги будет учтены дважды, а результат будет значительно искажен в сторону увеличения.

Преимущество данного способа в том, что он позволяет оценить роль определенного производства, организации в структуре государственного ВВП. Чтобы найти ДС (добавленную стоимость), нужно от прибыли, полученной в ходе реализации отнять сумму, затраченную на продукты, нужные в производстве.

Получаем следующую формулу расчёта ВВП:

ВВП = ДС +НПИ – С

где: ДС –добавленная стоимость, НПИ – налог на производство и импорт, а С – субсидии на импорт и изготовление.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Метод учёта ВВП по доходам или распределительный метод

Для нахождения уровня Валового внутреннего продукта (ВВП) этим методом, следует сложить всевозможные факторные доходы и прибавить амортизационные отчисления и косвенные налоги. Два последних компонента называются недоходными.

Формула ВВП по доходам будет включать:

- зарплаты сотрудников организации

- валовый смешанный доход и валовая прибыль (средства, оставшиеся у производителя, оплатившего труд сотрудников и внесшего в казну налогов)

- налоги на импорт и производство (обязательные платежи государству, обусловленные законодательством. Сюда включаются пошлины, земельный налог, НДС, налог на лицензию и т.д)

- рента

- амортизация

- проценты банковских вкладов

К ВВП не относятся трансфертные выплаты (взамен которых ничего не произведено). В их число включаются пособия по безработице и иные соц. выплаты государства, например, пенсии, а также приобретение подержанных товаров, финансовые операции между частными лицами.

Получаем следующую формулу для расчета ВВП:

ВВП = ЗП +Р + Пр +ВД +КС+А – ЧФД (из-за рубежа)

в которой: ЗП – это средства, затраченные на выплаты сотрудникам, Р – это стоимость аренды, Пр – выручка от процентов по банковским вкладам, КС – косвенные налоги, А – амортизация и ЧФД – зарубежный чистый факторный доход.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Номинальный и реальный ВВП

Подсчет ВВП ведется в деньгах, поэтому необходимо учитывать динамику цен на протяжении отчетного периода. Поэтому выделяют два вида ВВП.

Номинальный определяется в ценах, существующих в текущий момент. Он может увеличиваться в двух случаях: при увеличении объемов производства и при увеличении цен. Реальный ВВП вычисляют, учитывая цены базового периода — того, который берется за основу. Например, в Соединенных Штатах — 1996 год.

Реальный ВВП – индикатор объема производства, поскольку повышение или понижение цен не меняет его показатель. Чтобы найти реальный ВВП необходимо скорректировать номинальный на индекс цен. Для этого показатель номинального ВВП нужно поделить на индекс цен, равный отношению цен в рассматриваемом году к ценам в базисном.

Чтобы привести номинальный ВВП к реальному показателю нужно знать индекс потребительских цен или дефлятор ВВП. На ИПЦ влияет стоимость 300 чаще всего приобретаемых товаров, а дефлятор ВВП обобщенно иллюстрирует изменение цен на все товары.

Корректировка ВВП по ППС

Дабы обеспечить максимальную объективность сравнения ВВП разных государств рассчитывают ВВП по паритету покупательской способности (ППС). Это объясняется тем, что, хотя расчет ВВП во всех мировых государствах ведется в долларах США это не учитывает покупательской способности денег в разных странах и разности курсов валют. Количество одинаковых товаров, купленных за 10$, например, в Канаде и Непале, будут существенно отличаться.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Для ликвидации погрешностей, связанных с разницей в стоимости жизни различных государств, был разработан способ расчета ВВП по ППС. Этот показатель будет наиболее объективен в определении рейтинга государственной экономики.

| Номинальный ВВП, $ млрд. | ВВП по ППС, $ млрд. | |

| 2016 | 1283 | 3530,8 |

| 2017 | 1579 | 3783,6 |

| 2018 | 1658 | 4050,8 |

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Однако на стадии проектирования, когда определяются технико-экономические показатели будущего предприятия, эксплуатационные затраты получают на основе принятой методики расчета каждой статьи затрат (заработная плата на основе принятых штатных расписаний, амортизация исходя из стоимости основных фондов, принятых по смете и т. д.). [c.338]

Методика расчета норм и нормативов рассматривается в гл. VI. [c.79]

Производственная мощность действующих объектов может быть исчислена на текущий (ближайший) плановый период, а также на перспективу. Поэтому для действующих объектов следует различать мощность на текущий год (текущую мощность), обычно называемую производственной, и мощность на другие годы перспективного периода (перспективную мощность). В основу расчета этих показателей принимаются разные исходные данные, методика расчета показателей и сфера их использования несколько различны. [c.141]

Конкретная методика расчета самих норм производительности оборудования (трудоемкости продукции) связана с отраслевыми особенностями разных химических производств, с характером применяемого оборудования, формами организации п движения производства и т. д. В общем виде методика может быть приведена в виде примера по группам некоторых типичных процессов. Так, производительность оборудования периодического действия рассчитывается по формуле [c.149]

Для любого перспективного периода входную мощность следует рассчитывать по двум группам объектов (в связи с тем, что методика расчета ее может быть различна) 1) по нормально действующим (освоенным) Мвх. д 2) по введенным в предыдущие годы объектам и осваиваемым (неосвоенным) в течение рассматриваемого года МВх. о. [c.164]

План мероприятий — это не простой набор заданий на выполнение определенных работ по срокам и ответственным исполнителям. Каждый его пункт должен быть эффективным. Поэтому технологу необходимо правильно выбрать методику расчета эффективности организационно-технических мероприятий. [c.29]

Для количественной оценки технологичности конструкторских разработок в приложении 3 к ГОСТ 14.202—73 ЕСТПП приведена рекомендуемая номенклатура основных и дополнительных технико-экономических показателей, а в ГОСТ 14.201—73 ЕСТПП — таблица выбора показателей технологичности для деталей, сборочных единиц, комплексов и комплектов в зависимости от стадии разработки конструкторской документации. Но, к сожалению, отраслевые методики расчета показателей и оценки уровня технологичности изделий настолько сложны и громоздки, что в настоящее время вряд ли представляется экономически целесообразным их применение. [c.39]

Планирование численности работающих — это определение минимального числа работающих, требуемого для выполнения запланированного объема производства продукции и услуг. Необходимую численность рассчитывают по категориям работающих (инженерно-технические работники, рабочие, служащие, младший обслуживающий персонал, ученики), а внутри категорий — по подразделениям с разбивкой по профессиям, специальностям, должностям. Методика расчета зависит от категории работающих и характера работ. [c.195]

Основные принципы и методика расчета себестоимости продукции. [c.232]

В книге Основы маркетинга подробно излагается методика расчета исходной цены, включающая шесть этапов [c.32]

Методика расчета исходной иены [c.357]

Фирмы решают проблему ценообразования, выбирая себе методику расчета цен, в которой учитывается как минимум одно из этих трех соображений. Фирма надеется, что избранный метод [c.364]

Логично ли при назначении цен пользоваться стандартными наценками Как правило, нет. Любая методика расчета, не учитывающая особенностей текущего спроса и конкуренции, вряд ли позволит выйти на оптимальную цену. Кладбище розничного бизнеса забито могилами купцов, которые твердо держались за свои стандартные наценки, в то время как конкуренты устанавливали цены со скидками. [c.366]

И все же методика расчета цен на основе наценок остается популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от колебаний спроса. Во-вторых, если этим методом ценообразования пользуются все фирмы отрасли, их цены скорее всего будут схожими. Поэтому ценовая конкуренция сводится к минимуму. В-третьих, многие считают методику расчета средние издержки плюс прибыль более справедливой по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли на вложенный капитал. [c.366]

КАЛЕНДАРНЫЙ СЕТЕВОЙ ГРАФИК. Четвертый этап предусматривает построение календарного сетевого графика на основе оценок продолжительности операций и полученной сетки. Методика расчетов не входит в задачи нашей книги. Сетевой график на рис. 21.6. построен на основе расчетов по проекту строительства гаража. Продолжительность работ по проекту составляет 15 дней. [c.634]

Объекты обложения и методика исчисления налоговой базы. Методика расчета среднегодовой стоимости имущества предприятий и организаций за отчетный период. Ставки. Порядок и сроки уплаты. [c.195]

Плательщики налога. Объект обложения, Необлагаемый налогом минимум, льготы, методика расчета налоговой базы. Порядок и сроки уплаты. [c.196]

Методика расчета потребности работников предприятия (фирмы) и рабочих мест. Методика расчета высвобождения (экономии) численности персонала за счет различных факторов. [c.437]

Расчет сетевого графика по сетевой модели. Настоящая методика расчета сетевых графиков предусматривает расчет следующих параметров а) ранних сроков свершения событий 7> б) поздних сроков свершения событий Tf в) резерва времени свершения событий Tj n. [c.71]

XIV.3. Методика расчета валового оборота, товарной и реализованной продукции [c.257]

В УСЛОВИЯХ АСУ (ОРГАНИЗАЦИЯ И МЕТОДИКА РАСЧЕТОВ) [c.419]

ОНД—86. Методика расчета концентраций в атмосферном воздухе вредных веществ, содержащихся в выбросах предприятий.—Л. Гидрометеоиздат, 1987. [c.338]

ОНД—90. Методика расчета рассеивания газообразных выбросов в атмосфере. — Л. Гидрометеоиздат, 1990. [c.338]

Основными элементами системы оперативного планирования являются планово-учетная единица планово-учетные периоды ка-лендарно-плановые нормативы состав и методика расчета основных календарно-плановых нормативов порядок установления производственных заданий учет и контроль хода производства. [c.193]

Запасные части. По этим материальным ценностям целесообразно применять следующую методику расчета нормативов оборотных средств. Сначала устанавливается число комплектов запасных частей, которое должно находиться в запасе на каждые десять единиц однотипных технических средств и рассчитывается стоимость одного комплекта. По стоимости комплектов запасных частей и стоимости этих технических средств определяется норма оборотных средств в процентах. Зная эту норму Яп и стоимость каждой группы технических средств Ст, можно определить норматы оборот-ных средств в денежном выражении Яд по формуле [c.208]

Понятие открытой валютной позиции, ее виды и методика расчета величины. Дневной и ночной лимиты. Лимит убытков. Лимит мисматча. [c.72]

Астафьева М. П., Маутина А. А., Городнова Э. В. Методика расчета замыкающих затрат при денежной оценке месторождений полезных ископаемых // Изв. вузов. Геология и разведка. 1977. № 10. С. 159—162. [c.156]

Рассчитанный по этой формуле показатель У.б. несколько отличается от официально признанного уровня. Это отличие объясняется не только иным содержанием знаменателя (3 + БР — это экон. активное население с учетом принятого в законодательстве понятия «активно ищущий работу», а не все трудоспособное население). Отличается У.б., рассчитанный по данной формуле, и от методики расчета У.б., принятой МОТ. По методике МОТ к числу безработных относятся все не занятые трудовой деятельностью граждане, нуждающиеся в работе и активно ищущие работу, а не только граждане, зарегистрированные на бирже труда. Численность безработных при расчете по методике МОТ определяется на основе систематических опросов населения, производимых в большинстве промышленно развитых стран. У.б., рассчитанный по вышеприведенной формуле, не учитывает также скрытую безработицу. Фактически У.б. значительно колеблется в разных странах. Подобное многообразие — результат многих факторов, среди которых важнейшее место принадлежит национальным особенностям и отраслевой структуре экономики, характеру гос. экон. политики и др. макроэкон. обстоятельствам, а также методике расчета У.б. и законодательным положениям. В Японии У.б. долгие годы составляет примерно 2— [c.404]

Методология (методика) расчета показателей

- Методология (методика) расчета показателей

-

Методология (методика) расчета показателей ( methodology of index figure calculation) – конкретный, расписанный до, казалось бы, незначительных деталей способ расчета экономических ( и не только экономических) показателей, используемых в аналитических исследованиях, статистических публикациях, в средствах массовой информации и т.д. Обычно призначная часть показателя или его идентификатор (см. статью Показатель (в экономике)) не вмещает все эти подробности, что может приводить и на практике приводит к огромному разнобою в экономической и исторической литературе. Например, известны десятки, если не сотни оценок темпов экономического роста, динамики объемов промышленного и сельскохозяйственного производства, уровня жизни в Советском Союзе. Казалось бы, все они оперируют одними и теми же величинами: темп роста валовой продукции в процентах, производство тракторов в штуках, урожай пшеницы в тоннах, реальные доходы на душу населения в рублях и т.п. Но различия порой составляют не доли процента, что можно еще было бы понять, а разы. Все это объясняется разной методологией, применяемой разными авторами. Когда основным показателем объема производства считалась валовая продукция, было достаточно разделить, скажем, горнодобывающий комбинат на рудник и обогатительную фабрику, и объем производства резко увеличивался (показатели валовой продукции двух предприятий складывались). Можно было включить в графу «тракторы», скажем, маломощный садовый культиватор, и количество тракторов в штуках увеличивалось на порядок. Урожай зерновых можно измерять как «видовой» (то, что зреет на полях), и «амбарный» — получатся очень разные цифры. И так далее… История знает случаи, когда методологией злоупотребляют намеренно, главным образом, в пропагандистских целях. Например, советская статистика завышала темпы роста экономики и уровня жизни населения на протяжении десятилетий, манипулируя неизвестными обществу деталями методологии расчета статистических показателей.

См. также Временной ряд, Показатели (в экономике),

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело.

.

2003.

Полезное

Смотреть что такое «Методология (методика) расчета показателей» в других словарях:

-

методология расчета показателей — методика расчета показателей Конкретный, расписанный до, казалось бы, незначительных деталей способ расчета экономических ( и не только экономических) показателей, используемых в аналитических исследованиях, статистических публикациях, в… … Справочник технического переводчика

-

методика — Установленный способ осуществления деятельности. Примечания 1. Во многих случаях методики документируются [например, методики системы качества]. 2. Когда какая либо методика документируется, лучше употреблять термин «письменная… … Справочник технического переводчика

-

Методика — (Methodology, guideline) – 1.Документ, рекомендующий к применению определенные способы действия ( в бухгалтерском учете, отчетности, решении экономико математических задач и так далее), не требующий рассмотрения или утверждения руководством… … Экономико-математический словарь

-

методика — 3.8 методика: Последовательность операций (действий), выполняемых с использованием инструмента и оборудования для осуществления метода. Примечание Совокупность последовательности реализации операций и правил конкретной деятельности с указанием… … Словарь-справочник терминов нормативно-технической документации

-

М — Магистраль [turnpike] Мажоритарный акционер (Majority shareholder) Мажоритарная доля собственности (majority interest) Мажоритарный контроль (majority control) … Экономико-математический словарь

-

система — 4.48 система (system): Комбинация взаимодействующих элементов, организованных для достижения одной или нескольких поставленных целей. Примечание 1 Система может рассматриваться как продукт или предоставляемые им услуги. Примечание 2 На практике… … Словарь-справочник терминов нормативно-технической документации

-

Конъюнктура — (Conjuncture) Конъюнктура это сформировавшийся комплекс условий в определенной области человеческой деятельности Понятие конъюнктуры: виды конъюнктуры, методы прогнозирования конъюнктуры, конъюнктура финансового и товарного рынков Содержание… … Энциклопедия инвестора

-

Индекс деловой активности — (Business index) Определение индекса деловой активности, расчет индекса деловой активности Информация об определении индекса деловой активности, расчет индекса деловой активности Содержание Содержание Определение термина О чем говорят индексы… … Энциклопедия инвестора

-

величина — 2.26 величина c (c value): Безразмерная величина, которая выражает степень термического контакта между температурными датчиками и средой, температура которой должна быть измерена. Источник … Словарь-справочник терминов нормативно-технической документации

-

надежность — 3.2 надежность Способность машины (оборудования) безотказно выполнять заданные функции при определенных условиях и в заданном временном отрезке. Источник … Словарь-справочник терминов нормативно-технической документации

|

Показатель |

Ответственный |

Утверждение |

|

Численность населения субъекта Российской Федерации |

Росстат |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Ожидаемая продолжительность жизни при рождении |

Росстат |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Уровень бедности |

Росстат |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Доля граждан, систематически занимающихся физической культурой и спортом |

Минспорт России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Уровень образования |

Минпросвещения России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Эффективность системы выявления, поддержки и развития способностей и талантов у детей и молодежи |

Минпросвещения России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Доля граждан, занимающихся добровольческой (волонтерской) деятельностью |

Росмолодежь |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Условия для воспитания гармонично развитой и социально ответственной личности |

Минкультуры России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Число посещений культурных мероприятий |

Минкультуры России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Количество семей, улучшивших жилищные условия |

Минстрой России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Объем жилищного строительства |

Росстат |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Качество городской среды |

Минстрой России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Доля дорожной сети в крупнейших городских агломерациях, соответствующая нормативам |

Минтранс России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Качество окружающей среды |

Минприроды России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Темп роста (индекс роста) реальной среднемесячной заработной платы |

Росстат |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Темп роста (индекс роста) реального среднедушевого денежного дохода населения |

Росстат |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Темп роста (индекс роста) физического объема инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета |

Минэкономразвития России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

Численность занятых в сфере малого и среднего предпринимательства, включая индивидуальных предпринимателей и самозанятых |

Минэкономразвития России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

|

«Цифровая зрелость» органов государственной власти субъектов Российской Федерации, органов местного самоуправления и организаций в сфере здравоохранения, образования, городского хозяйства и строительства, общественного транспорта, подразумевающая использование ими отечественных информационно-технологических решений |

Минцифры России |

Утверждена постановлением Правительства Российской Федерации от 03.04.2021 № 542 |

Этапы расчета амортизации

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

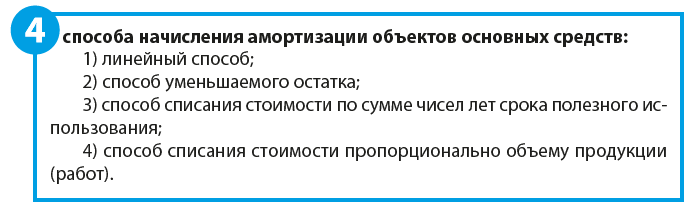

Выбираем методику расчета амортизации

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

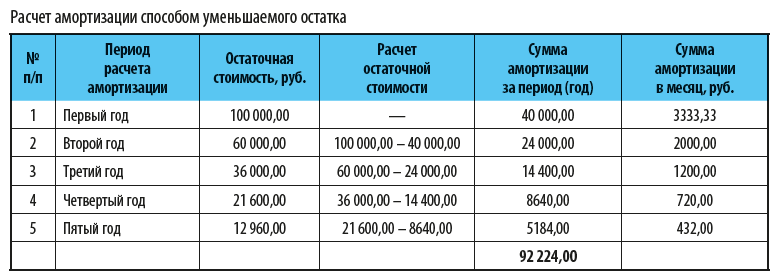

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

100 000 × 40 %.

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

(60 – 24) × 40 %

и т. д. (см. таблицу).

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

ОПТИМИЗИРУЕМ ЗАТРАТЫ НА АМОРТИЗАЦИЮ ОБОРУДОВАНИЯ

Есть следующие способы оптимизировать затраты на амортизацию:

• Постановка оборудования на учет в качестве составных частей.

• Применение амортизационной премии.

• Применение специального повышающего коэффициента.

Рассмотрим эти способы.

Постановка на учет оборудования в качестве составных частей

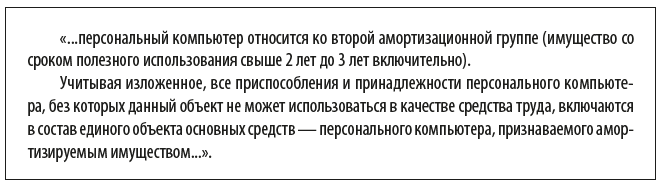

Учитывая, что в соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 руб., самый простой способ — приобрести основное средство «частями». Например, не весь компьютер целиком, если его стоимость будет превышать 100 000 руб., а отдельно монитор, системный блок, мышь, клавиатуру и т. д.

В бухгалтерском учете основные средства учитываются по счету 01 «Основные средства», где отображается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизация в бухгалтерском учете отражается по счету 02 «Амортизация основных средств», на котором собирается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Если компания приобретет оборудование дешевле, чем за 100 000 руб., его не нужно учитывать на счете 01, как и применять счет 02, ведь все расходы можно будет единовременно принять к учету.

Пример 5

ООО «Транслогистик» приобрело оборудование (ПК) за 115 000 руб. ПК состоит из системного блока стоимостью 80 000 руб. и монитора с диагональю 27’ стоимостью 35 000 руб.

Если учитывать ПК как «монитор + системный блок», то придется учитывать его в качестве основного средства с отражением на счете 01 и переносом стоимости приобретения через счет 02 «Амортизация». Если же мы учитываем их как самостоятельные объекты, то так как их стоимость по отдельности не превышает 100 000 руб., они не будут являться основными средствами и их стоимость можно сразу списать в расходы.

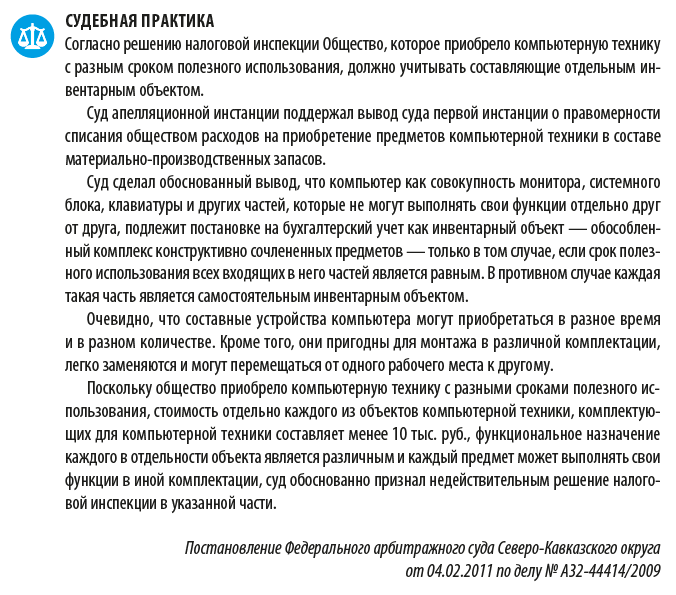

Мнения о применении такого способа оптимизации амортизации (постановка на учет оборудования не как единого целого, а в качестве составных частей) разнятся. Так, например, Минфин России в письме № 03-03-06/2/110 от 02.06.2010 указывает следующее:

С другой стороны, есть судебная практика с противоположным мнением.

Применение амортизационной премии

В соответствии со ст. 258 НК РФ налогоплательщик имеет право воспользоваться амортизационной премией, т. е. включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и т. д.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) таких сумм.

Если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию взаимозависимому с налогоплательщиком лицу, суммы расходов, которые ранее были включены в состав расходов очередного отчетного (налогового) периода, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Пример 6

АО «Рассвет» приобрело оборудование стоимостью 200 000 руб., срок полезного использования — 4 года (третья амортизационная группа).

Рассчитаем суммы амортизации с учетом применения амортизационной премии в соответствии со ст. 258 НК РФ:

1. Так как оборудование относится к третьей амортизационной группе, то максимальный процент премии, который допустимо применить, — 30 %:

200 000 руб. × 30 % = 60 000 руб.

2. Рассчитаем ежемесячные амортизационные отчисления:

(200 000 руб. – 60 000 руб.) / (12 мес. × 4 года) = 2916,67 руб.

3. Рассчитаем ежегодные амортизационные отчисления:

12 мес. × 2916,67 руб. = 35 000,04 руб.

4. Для сравнения рассчитаем амортизационные отчисления, если бы компания не применяла амортизационную премию:

• 200 000,00 / (12 мес. × 4 года) = 4166,67 руб. — ежемесячные суммы;

• 4166,67 × 12 мес. = 50 000 руб. — ежегодные суммы.

5. При применении амортизационной премии годовая сумма амортизационных отчислений составит 35 000,04 руб. против 50 000 руб. при условии неприменения амортизационной премии, что позволит компании снизить себестоимость продукции, выпускаемой с использованием данного оборудования, почти на 15 000 руб.:

50 000 руб. – 35 000,04 руб. = 14 999,96 руб.

Применение специального повышающего коэффициента (не более 2)

Еще один метод оптимизации амортизации находим в ст. 259.3 НК РФ, в соответствии с которой налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

К сведению

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам (за исключением зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности;

5) в отношении амортизируемых основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно утвержденному Правительством РФ перечню основного технологического оборудования;

6) в отношении амортизируемых основных средств, включенных в первую–седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

Применение специального повышающего коэффициента (не более 3)

В соответствии со ст. 259.3 НК РФ налогоплательщики также вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), — налогоплательщики, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья;

4) в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, по перечню, установленному Правительством РФ.

Пример 7

ООО «Гамма» приобрело оборудование стоимостью 150 000 руб., срок полезного использования — 3 года (третья амортизационная группа).

Рассчитаем амортизационные отчисления с учетом возможности применения повышающего коэффициента 2 в соответствии с утвержденной учетной политикой компании:

1. Сумма ежемесячной амортизации при условии применения повышающего коэффициента составит:

150 000 / (12 мес. × 3 года) × 2 = 8333,33 руб.

Таким образом, вся сумма приобретения будет списана не за 3 года, а за полтора (8333,33 руб. × 1,5 года × 12 мес.), в ускоренном режиме с учетом повышающего коэффициента.

При этом, ежегодные суммы амортизации составят:

• 8333,33 руб. × 12 мес. = 100 000 руб. — первый год;

• 8333,33 руб. × 6 мес. = 50 000 руб. — второй год.

2. Если бы компания не применяла повышающий коэффициент, то амортизационные начисления составили бы:

• 150 000 / (12 мес. × 3 года) = 4166,67 — ежемесячные начисления;

• 4166,67 × 12 мес. = 50 000,00 руб.

3. Рассчитаем экономию на налоге на прибыль за счет сокращения налоговой базы на примере первого года эксплуатации:

(100 000 – 50 000 руб.) × 20 % = 10 000 руб.

Заключение

Какой метод амортизации выбрать — каждая компания решает самостоятельно исходя из номенклатуры основных средств, их технического состояния, а также с учетом своего финансового состояния.

Выбор в пользу ускоренной амортизацией обычно делают компании, заинтересованные в скорейшем обновлении основных средств путем замены полностью самортизированных на новые, усовершенствованные объекты.

Амортизационную премию, как правило, используют компании, которые хотят снизить свои затраты при производстве продукции, чтобы повысить ее конкурентоспособность.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2][2] Пункт 67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010, с изм. от 23.01.2020; далее — Методические указания).

Статья опубликована в журнале «Справочник экономиста» № 7, 2020.