Содержание материала

- Параметральная, конструктивная, относительная удельная материалоёмкость

- Практическое использование материалоотдачи

- Сущность материалоотдачи

- Формула материалоотдачи по балансу

- Примеры расчета

- Первый пример

- Второй пример

- Примеры решения задач

Параметральная, конструктивная, относительная удельная материалоёмкость

Экономический анализ одновременно использует показатели параметральной, конструктивной, относительной удельной материалоёмкости.

Для параметральной удельной материалоёмкости характерно отношение материальных затрат на единицу технического параметра. Здесь может быть использована мощность или производительность. Параметральную удельную материалоёмкость принято измерять в натуральном выражении, например, 1 кВт/ч.

Конструктивная удельная материалоёмкость – это связь чистой массы изделия с единицей технического параметра.

Имеет данный критерий натуральное выражение. Вычисляется относительная удельная материалоёмкость как отношение конструктивной материалоёмкости изделия к коэффициенту использования материалов, потраченных на его изготовление. Вполне логично определять коэффициент использования материалов по отдельным изделиям, а не по всему выпуску. При таком расчёте он является отношение полезного расхода или чистой массы детали, изделия в натуральном выражении к норме расхода материала или к фактическому объёму, потраченному на его изготовление.

Анализ даёт возможность сравнить фактический уровень показателей эффективности использования материалов с планируемым уровнем. Также посредством анализа можно проследить за динамикой, установить причины, влияющие на изменения и объём производства продукции.

Благодаря приведённой ниже таблице можно сделать вывод, что эффективность использования материальных ресурсов по сравнению с прошлым годом немного уменьшилась, что стало результатом увеличения удельного веса материальных затрат в себестоимости продукции. В этой ситуации коэффициент использования материалов выше единицы, что означает превышение расходов материала на изготовление одного изделия, которое указано в плане.

Таблица ниже рассказывает о показателях в обобщённом виде, которые касаются эффективности использования материальных ресурсов.

| Показатель | Фактически | Отклонение | ||

| прошлый год | отчетный год | абсолютное | относительное, % | |

| Материалоемкость продукции, руб. | 0,62 | 0,73 | 0,11 | 17,7 |

| Материалоотдача, руб. | 1,61 | 1,37 | -0,24 | -14,9 |

| Удельный вес материальных затрат, % | 80,20 | 81,50 | 1,3 | 1,6 |

| Коэффициент использования материалов | 0,92 | 1,03 | 0,11 | 11,9 |

Говоря об обобщающих показателях материальных ресурсов, нужно обязательно упомянуть ещё процент или коэффициентный показатель отходов или полезности пригодной продукции из сырья. Их считают, как отношение суммы возвратных отходов по стоимости, которая характерна исходному сырью и материалам к общим материальным затратам. Определить коэффициент выхода годной продукции можно посредством отношения стоимости того сырья, которое было получено и материалов к стоимости общего сырья, которое используется. Анализ эффективности использования материальных ресурсов можно увидеть в таблице ниже.

| Показатель | По плану | Фактически | Отклонение |

Процент Читайте также: Определение типа модема выполнения |

| Выпуск товарной продукции, тыс. руб. | 135 800 | 136 500 | 700 | 100,52 |

| Материальные затраты, тыс. руб., в том числе полезные затраты | 78 700 77 500 | 79 172 78 000 | 472 500 | 100,60 100,65 |

| Коэффициент полезного использования материалов | 0,98 | 0,99 | 0,01 | 101,02 |

Основываясь на данных из таблицы, можно говорить о том, что за отчётный период по сравнению с предыдущим годом план по выпуску продукции выполнен на 100,52%. Необходимо заметить, что вместе с тем выросли материальные затраты на 0,6%. Важно сказать и о том, что темп роста материальных затрат стал выше темпа роста выпуска продукции. Иными словами, это означает, что снизилась эффективность использования материальных затрат. Но при этом вырос на 0,01% коэффициент полезного использования материальных ресурсов.

Всё ещё сложно? Наши эксперты помогут разобраться Все услуги

Практическое использование материалоотдачи

Показатель материалоотдачи считается безразмерным, чем выше коэффициент, рассчитанный по формуле, тем меньше требуется материала для производства одинакового количества продукции.

Формула материалоотдачи по балансу имеет одну особенность – стоимость продукции измеряется не в продажных ценах, а в ценах материалов, затраченных на ее производство. В обратном случае показатель материалоотдачи не будет столь информативен, поскольку будет зависеть от изменения нормы прибыли и цен на продукцию.

Формула материалоотдачи по балансу чаще всего используется при сравнении показателя с прошлыми периодами или при сравнении со значением материалоотдачи аналогичных компаний.

Показатель фондоотдачи повышается с помощью введения прогрессивных технологий (техники), увеличения контроля бережного использования материалов.

Сущность материалоотдачи

Предприятие с крупными объемами производства должно вести тщательный контроль своих материальных затрат, для чего в учете используются специальные показатели. Эффективность использования материальных ресурсов можно определить посредством нескольких обобщающих показателей, среди которых:

- Материалоотдача,

- Материалоемкость,

- Коэффициенты материальных затрат,

- Прибыль на каждый рубль материальных затрат,

- Удельный вес материалоемкости в себестоимости изделий.

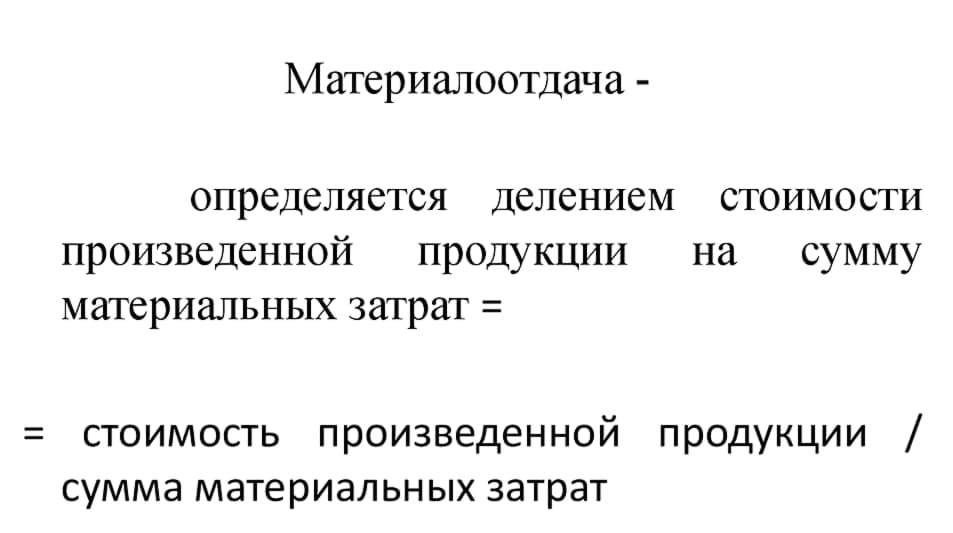

С помощью материалоотдачи можно рассчитать выход продукции на каждый рубль понесенных материальных затрат. Материалоотдача – количество изделий, которое произведено с каждого рубля затраченных материальных ресурсов предприятия.

Формула материалоотдачи по балансу

Формула материалоотдачи по балансу предполагает нахождение отношения стоимости произведенной продукции (объема) на сумму материальных затрат, понесенных на ее выпуск.

Формула материалоотдачив общем виде выглядит следующим образом:

Мо = СП / МЗ

Здесь Мо – показатель материалоотдачи,

СП – выпущенная продукция, выручка (в натуральном или стоимостном выражении),

МЗ – материальные затраты на производство.

Формула материалоотдачи по балансу предполагает информацию из бухгалтерской отчетности. При этом значение материальных затрат берут из приложения к бухгалтерскому балансу (форма № 5, первая строка), а значение выручки из отчета о прибылях и убытках (форма № 2).

Примеры расчета

Смысл показателя можно видеть на условных примерах.

Первый пример

Пусть в текущем году фактически выпуск продукции составил 450100 руб., а по плану на этот же год — 445200 руб. При этом фактически сложилась сумма материальных затрат отчетного года (материалы, топливо, сырье, полуфабрикаты) — 250200 руб., а плановые затраты — 232100 руб. МЕ фактическая = 250200 / 450100 = 0,56 руб. затрат на рубль продукции. МЕ плановая = 232100 /445200 = 0,52 руб. затрат на рубль продукции. Фактическая материалоемкость оказалась выше планового показателя на (0,56 — 0,52) = 0,04 руб., что требует углубленного анализа причин, начиная с методики разработки планируемых показателей и далее.

Второй пример

Пусть в текущем году фактически выпуск продукции составил 450100 руб., при этом фактически сложилась сумма материальных затрат отчетного года 250200 руб. В предшествующем году было выпущено продукции на сумму 410000 руб., а сумма материальных затрат – 258300 руб. МЕ отчетного года = 250200 / 450100 = 0,56 руб. затрат на рубль продукции. МЕ предшествующего года = 258300 / 410000 = 0,63 затрат на рубль продукции. При тех же фактических показателях отчетного года, по сравнению с предшествующим годом, фактически материалоемкость снизилась на (0,63 — 0,56) = 0,07 руб.

Примеры решения задач

ПРИМЕР 1

Задание Предприятие имеет следующие показатели по работе за 2 периода:

Стоимость валовой продукции

В отчетном году – 254 000 тыс. руб.,

Запланированная величина – 272 000 тыс. руб.,

Сумма материальных затрат

За отчетный год – 139 000 тыс. руб.,

Величина по плану – 135 000 тыс. руб.

Рассчитать материалоотдачу. Решение Формула материалоотдачи по балансу для решения данной задачи выглядит так:

Мо = СП / МЗ

Мо (отчетный период) = 254000 / 139000 = 1,83 рубля (то есть на каждый рубль материальных затрат предприятие получило прибыль 1,83 рубля)

Мо (план)=272000 / 135000 = 2,015 руб. на каждый рубль продукции планирует получать предприятие

Вывод. Мы видим, что руководство предприятия планирует увеличить материалоотдачу с 1,83 рубля до 2,15 рублей. Ответ Мо (отч) = 1,83 руб., Мо (план) = 2,15 руб.

ПРИМЕР 2

Задание Определить показатель материалоотдачи, используя следующие показатели за 2 периода по предприятию ООО «Ресурс». Сравнить показатели.

Материальные затраты

1 период – 1 140000 рублей,

2 период – 1 200000 рублей.

Стоимость выпущенной продукции

1 период – 2 000000 рублей,

2 период – 2 514 000 рублей. Решение Формула материалоотдачидля данной задачи:

Мо = СП / МЗ

Мо (1 период) = 2000000/1140000 = 1,75 руб.

Мо (2 период) = 2514000 / 1200000 = 2,095 руб.

Вывод. Моно сделать вывод, что во втором периоде материалоотдача выросла, что свидетельствует о более эффективной работе компании. Ответ Мо (1) =1,75 руб., Мо (2) = 2,095 руб.

Теги

Главная » Учет » Материалоотдача

— показатель, обратный материалоемкости.

Он показывает, сколько выручки приносит каждый рубль,

вложенный в сырьевую себестоимость проданной продукции/товаров/…

Как считать:

Поделить выручку от продажи на стоимость материальных затрат.

Состав затрат, которые туда будут включены, каждый выбирает

сам, поскольку есть прямые материальные затраты, а есть косвенные, и их состав

определяется индивидуально.

Зачем считать:

1) Чтобы понять, покрывают ли доходы, полученные от продажи,

расходы на закупку товаров, сырья и прочего.

Величина этого показателя может сильно колебаться в разных

отраслях и видах деятельности. Чем она выше, тем лучше, тем эффективнее

используются материально-производственные запасы.

Например, возьмем розничную торговлю. Один продавец покупает

товары по 100 рублей и продает по 120. Второй покупает по 300 и продает за 420.

Материалоотдача составит:

У первого: 120/100 = 1,2. Т.е. с каждого рубля, вложенного в

товары, он получает 1 рубль и 20 копеек выручки.

У второго: 420/300 = 1,4.

Т.е. с каждого рубля, вложенного в товары, он получает 1 рубль и 40 копеек выручки.

Следовательно, второй с точки зрения использования

материальных ресурсов более эффективен.

2) Чтобы сравнить свои результаты со среднеотраслевыми или

показателями конкурентов.

Если отличия существенные, и они не в вашу пользу, нужно

разбираться с причинами и устранять их. В противном случае, есть риск в очень

скором времени уйти с рынка из-за низкой эффективности.

3) Чтобы понять,

какой запас по снижению цены у вас есть. Важно понимать, что в данном случае

оценка будет произведена без учета накладных расходов. И лучше всего и удобнее для таких расчетов

использовать специальный калькулятор

Этот показатель важно нормировать. Для каждого предприятия

нужно понять и закрепить допустимый коридор величин материалоотдачи и регулярно

его контролировать, внимательно разбираясь с отклонениями, поскольку он

напрямую влияет на величину получаемой предприятием прибыли. За основу можно

взять среднеотраслевые значения или показатели конкурентов, постепенно

определив в дальнейшем для себя желаемые величины.

Нужна

будет помощь с оценкой материалоотдачи и управлением ей, обращайтесь

Как провести анализ материальных ресурсов предприятия?

Где взять данные для анализа?

Что учесть при анализ материалоемкости произведенной продукции в целом и отдельных видов продукции?

Рассмотрим алгоритм комплексного анализа эффективности использования материальных ресурсов при многопродуктовом производстве, в том числе анализ материалоемкости продукции.

Зачем проводить анализ материальных ресурсов предприятия?

Анализ эффективности использования материальных ресурсов — один из этапов комплексного анализа эффективности деятельности предприятия в целом, когда оценивается состояние и эффективность использования всех ресурсов:

• трудовых;

• финансовых;

• материальных;

• организационных;

• интеллектуальных;

• информационных.

Анализ материальных ресурсов проводится поэтапно, когда оцениваются условия, оказывающие влияние на состояние и уровень интенсивности использования конкретного ресурса. Набор таких условий зависит от специфики и масштабов деятельности предприятия. Однако в целом комплекс условий можно разделить на два уровня: условия первого и второго уровней.

Оценка эффективности использования материальных ресурсов предприятия позволит менеджменту компаний своевременно скорректировать производственную программу и повысить общую рентабельность деятельности.

Последовательность этапов комплексного анализа условий, оказывающих влияние на состояние и эффективность использования материальных ресуров, представлена на схеме.

Как видим, эффективность использования материальных ресурсов анализируется на заключительном этапе, когда рассчитываются и анализируются показатели материалоемкости (материалоотдачи) продукции на предприятии.

Как проанализировать эффективность использования материальных ресурсов?

Чтобы оценить эффективность использования материальных ресурсов, важно определить долю материальных затрат в каждом рубле произведенной продукции. Для этого используется показатель материалоемкости продукции (МЕ). Он рассчитывается по формуле:

МЕ = МЗ / ВП (1),

где МЗ — материальные затраты;

ВП — объем валовой (товарной) продукции.

Обратный ему показатель — материалоотдача продукции (МО). Показывает, какой объем продукции был произведен при использовании одного рубля материальных ресурсов.

При анализе эффективности использования материальных ресурсов оба показателя — материалоемкости и материалоотдачи — как правило, не используются. Традиционно используется один показатель — материалоемкость продукции.

Сначала нужно выяснить, какие факторы влияют на материалоемкость. Так, показатель материалоемкости зависит от двух факторов. Это:

1) сумма материальных затрат на производство продукции (МЗ);

2) объем произведенной валовой (товарной) продукции (ВП).

В свою очередь, сумма материальных затрат (МЗ) зависит от:

• количества (объема) произведенной продукции (К);

• структуры произведенной продукции (С);

• нормы удельного расхода материалов на единицу продукции (УР);

• цен (тарифов) на материальные ресурсы (Мц).

Объем производства продукции в стоимостном выражении (ВП) может измениться за счет:

• количества (объема) произведенной продукции (К);

• структуры произведенной продукции (С);

• отпускных цен на продукцию (Ц).

Значит, материалоемкость продукции зависит от пяти факторов:

1) количества (объема) произведенной продукции (К);

2) структуры произведенной продукции (С);

3) нормы удельного расхода материалов на единицу продукции (УР);

4) цен (тарифов) на материальные ресурсы (Мц);

5) отпускных цен на продукцию (Ц).

Факторная модель анализа материалоемкости продукции будет иметь вид:

МЕ = МЗ (Кi, Сi, УРi, Мцi) / ВП (Кi, Сi, Цi), (2)

где индекс i обозначает отдельный вид продукции.

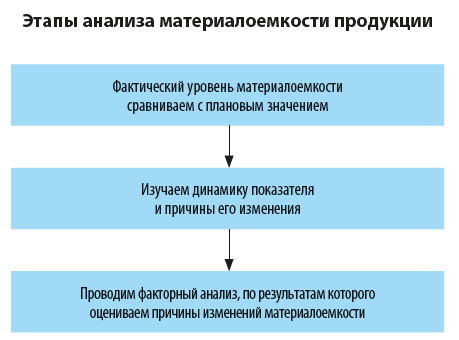

Рассмотрим порядок анализа материалоемкости продукции с использованием этой факторной модели на примере.

Где взять данные для анализа?

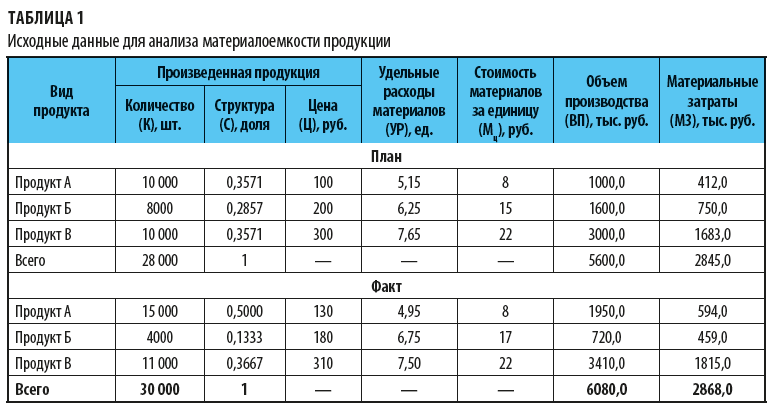

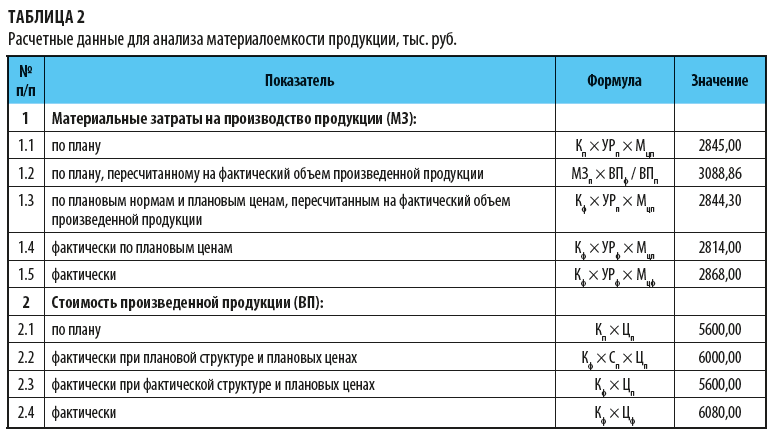

Производственное предприятие «Металлокомплект» выпускает три вида продукции: продукты А, Б и В. Исходные данные для анализа влияния различных факторов на материалоемкость произведенной продукции представлены в табл. 1.

Исходя из плановых и фактических данных вносим в таблицу:

• количество (объем) произведенной продукции (К);

• отпускные цены на продукцию (Ц);

• нормы удельного расхода материалов на единицу продукции (УР);

• цены (тарифы) на материальные ресурсы (Мц).

Остальные показатели определяем расчетным путем — рассмотрим на примере продукта А:

1. Структура произведенной продукции (С) рассчитывается как доля каждого продукта в общем объеме производства:

10 000 шт. / 28 000 шт. = 0,3571.

2. Объем производства (ВП) отдельного продукта = К × Ц / 1000:

10 000 шт. × 100 руб. / 1000 = 1000,0 тыс. руб.

3. Материальные затраты (M3) отдельного продукта = К × УР × Мц / 1000:

10 000 шт. × 5,15 ед. × 8 руб. / 1000 = 412,0 тыс. руб.

Затем пересчитаем показатели материальных затрат (МЗ) и стоимость произведенной продукции (ВП) исходя из условий влияния каждого отдельного фактора по плановым (п) и фактическим (ф) данным.

Рассчитанные значения этих показателей представлены в табл. 2.

Как проанализировать материалоемкость произведенной продукции?

На основе полученных значений показателей материальных затрат (МЗ) и стоимости произведенной продукции (ВП) с учетом различных условий (табл. 2) рассчитаем показатель материалоемкости произведенной продукции предприятия «Металлокомплект».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2022.

Результативным

показателем, характеризующим эффективность

использования материальных ресурсов,

принят показатель материалоотдачи

предметов труда (Мо).

Мо= D

/ З; D=

V

* Ц; Mo

= ς (З, V,

Ц).

При анализе

материалоотдачи возможна детализация

выручки (D)

по составным

элементам (типам продукции А и Б), а также

по основным факторам: объем реализации

в натуральном выражении (V),

средняя цена единицы продукции (Ц),

структурные изменения по видам

реализованной продукции (fi).Относительные

изменения Мо

от влияния первичных факторов находятся

способом относительных величин.

Расчет абсолютного

отклонения материалоотдачи от базисного

уровня по любому из факторов производится

по следующей формуле:

, где х

, где х

– любой фактор

Доля влияния

факторов в общем изменении материалоотдачи

рассчитывается по формуле:

или

или

, где х

, где х

– любой фактор

На основании данных

базового варианта и заданных в процентах

изменений показателей формируется

таблица исходной информации

(табл. 16).

Таблица 16

Информационная база для расчета изменений материалоотдачи

|

1 год |

2 год |

Абсолютное |

Темп |

||

|

Показатели |

Порядок |

(База) |

(Отчет) |

||

|

Объем |

1.D=V*Ц |

19114 |

23860 |

4746 |

124,83 |

|

Затраты |

2.З=Збв(1+К/100) |

9163 |

8494 |

-669 |

92,695 |

|

Материалоотдача |

3.М=D/З |

2,09 |

2,81 |

723,12 |

134,667 |

Расчеты абсолютных

и относительных отклонений, а также

доли влияния фактора на изменение

результативного показателя сведены в

табл. 17.

Таблица 17

Анализ изменения среднегодового уровня материалоотдачи по факторам

|

Показатели |

Относительное |

Абсолютное |

Доля |

|

|

Формула |

Расчет |

|||

|

Объем |

|

(1,34667- |

5,59 |

77,268 |

|

тип |

|

4886/19114*21,940*1/0,9270 =6,050 |

1,26 |

17,453 |

|

тип |

|

14228/19114*25,822*1/0,9270 =20,736 |

4,33 |

59,815 |

|

Затраты |

|

( |

1,64 |

22,732 |

|

Объем |

|

8,438* |

1,90 |

26,258 |

|

тип |

|

32062/82211*13,999*( |

1,23 |

16,990 |

|

тип |

|

50149/82211*4,883*(1/0,927) |

0,67 |

9,269 |

|

Средняя |

|

15,116*1,08438/0,9270=17,68 |

3,69 |

51,010 |

|

тип |

|

10,6157 *0,41*1,08438/ |

0,46 |

6,317 |

|

тип |

|

56,6434*0,59*1,08438/(232,4993006*0,9270) |

3,51 |

48,505 |

|

Удельный |

|

(-0,806 ) |

-0,28 |

-3,812 |

|

тип |

|

(0,00743*1,08436)*100= -0,806 |

-0,17 |

-2,325 |

|

тип |

|

(0,00474*1,08436)*100=-0,515 |

-0,11 |

-1,487 |

|

Материалоотдача |

|

(1,34667- |

7,23 |

100,00 |

Балансовым способом

выполним аналитическую проверку:

1,23+0,67+0,46+3,51+(-0,17)+(-0,11)+1,64=7,23

Рис. 5 Схема

взаимосвязи показателя материалоотдачи

предметов труда и факторов (баланс

отклонений)

На основе

проведенного анализа в разделе №6, можно

сделать следующие выводы:

Уровень материалоотдачи

предметов труда в отчетном периоде по

сравнению с базисным увеличился на

34,67% или на 7,23 (руб./1руб. затрат) и составил

2,81 (руб./1руб. затрат).

Положительное

влияние на изменение материалоотдачи

оказало увеличение объема реализации

продукции (доход),

повлекшее к росту уровня материалоотдачи

на 6 руб./1руб. затрат (на 26,79%).

Среди факторов,

влияющих на объем реализации продукции,

увеличение цены единицы продукции

привело к увеличению материалоотдачи

на 4 руб./1руб. затрат (на

17,68%), доля влияния этого фактора -51,01%.

Причем в значительной степени это

произошло из-за увеличения цены единицы

продукции типа Б, что привело к увеличению

материалоотдачи на 3,51 руб./1руб. затрат

(на 48,505%). А вот уменьшение цены единицы

продукции типа А, привело к увеличению

материалоотдачи на 0,46 руб./1руб. затрат

(на 6,317%).

К увеличению

материалоотдачи на 2 руб./1руб. затрат

(на 9,10%), что составляет -26,26% от общей

величины изменения материалоотдачи

привело росту объема выпускаемой

продукции.

Положительное

влияние на изменение уровня материалоотдачи

оказало уменьшение затрат материалов

на производство продукции (на 669 тыс.

руб.), повлекшее увеличение уровня

материалоотдачи на 2 руб./1руб. затрат

(на 7,88%), доля влияния этого фактора

-22,73%.

Изменение структуры

производства по типам продукции оказало

влияние на уровень материалоотдачи, и

привело к увеличению материалоотдачи

на 4 руб./1руб. затрат (на 17,68%), что составляет

-51,01% от общей величины изменения уровня

материалоотдачи.

Соседние файлы в папке курсач docx180

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Анализ использования материальных ресурсов.

Необходимым условием организации любого производства является обеспечение его материальными ресурсами: сырьем, материалами, топливом и т.д. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, поэтому экономное использование материальных ресурсов снижает себестоимость продукции. Анализ материальных ресурсов как раз и проводится с целью выявления резервов снижения себестоимости продукции и, соответственно, увеличения прибыли.

Как оценить общую потребность предприятия в материальных ресурсах?

Условием бесперебойной работы предприятия является его полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода.

Потребность в материальных ресурсах определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

- по стоимости — для выявления потребности в оборотных средствах;

- в днях обеспеченности — в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется как отношение запасов материального ресурса в натуральных или стоимостных показателях к однодневному расходу материального ресурса в тех же единицах измерения. Среднедневной расход материалов определяется делением суммарного расхода материального ресурса за анализируемый период на количество календарных дней в периоде.

В чем заключается сущность анализа использования материальных ресурсов?

Основное содержание анализа материальных ресурсов составляет поиск вариантов экономии материальных ресурсов и их рационального использования.

Основные этапы анализа материальных ресурсов:

- Анализ эффективности использования материальных ресурсов.

- Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат.

- Анализ обеспеченности предприятия материальными ресурсами.

Какие источники информации используются при проведении анализа использования материальных ресурсов?

Источниками информации для анализа использования материальных ресурсов являются формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов; а также планы материально-технического снабжения, договоры на поставку сырья и материалов.

Каким образом можно оценить эффективность использования материальных ресурсов?

Анализ эффективности использования материальных ресурсов Вы можете осуществлять с помощью показателей эффективности. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные.

К обобщающим показателям относятся:

- материалоемкость продукции;

- материалоотдача;

- удельный вес материальных затрат в себестоимости продукции;

- коэффициент использования материальных ресурсов.

Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении.

Как рассчитать обобщающие показатели?

Рассмотрим порядок определения и тенденции изменения обобщающих показателей:

- Материалоемкость продукции определяется как отношение суммы материальных затрат к стоимости произведенной продукции и показывает материальные затраты, приходящиеся на каждый рубль выпущенной продукции.

- Материалоотдача — показатель, обратный материалоемкости, характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов.

- Удельный вес материальных затрат в себестоимости продукции — показатель, характеризующий отношение материальных затрат к полной себестоимости.

- Коэффициент использования материальных ресурсов — это отношение суммы фактических материальных затрат к величине плановых материальных затрат (рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции). Это показатель отражает соблюдение норм расхода материалов.

Если коэффициент использования больше 1, это означает перерасход материалов; а значение коэффициента меньше 1 свидетельствует об экономии материальных ресурсов.

Как осуществляется анализ влияния эффективности использования материальных ресурсов на величину материальных затрат?

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

Наиболее объективную оценку эффективности использования материальных ресурсов дает показатель материалоемкости. Материалоемкость определяет сумму материальных затрат: рост материалоемкости увеличивает сумму материальных затрат, снижение материалоемкости — уменьшает. Поэтому анализ эффективности использования материальных ресурсов осуществляется на основе формулы определения материалоемкости.

Для проведения анализа формула материалоемкости (Ме) представляется в следующем виде:

где Ме пр. — материалоемкость по прямым материальным затратам;

Кмз — коэффициент соотношения общих и прямых материальных затрат.

Для осуществления анализа Вам будут необходимы следующие данные:

|

Показатель |

План |

Фактически |

Отклонение |

|

1. Выпуск продукции в сопоставимых ценах без НДС |

N0 |

N1 |

|

|

2. Прямые материальные затраты |

М0ПР |

М1ПР |

|

|

3. Материалоемкость по прямым затратам |

М0е пр. |

М1е пр. |

|

|

4. Прямые материальные затраты на основе плановой калькуляции исходя из фактического объема и ассортимента продукции |

— |

МПР‘ |

|

|

5. Отклонение цен на материальные ресурсы: снижение (-) удорожание (+) |

— |

DрМ |

|

|

6. Отклонение отпускных цен на продукцию: снижение (-) удорожание (+) |

— |

DрПР. |

В ходе дальнейшего анализа Вам будет необходимо учесть, каким образом можно снизить существующий уровень материалоемкости Вашей продукции. Для этого нужно выяснить, какие факторы в наибольшей степени влияют на величину материалоемкости.

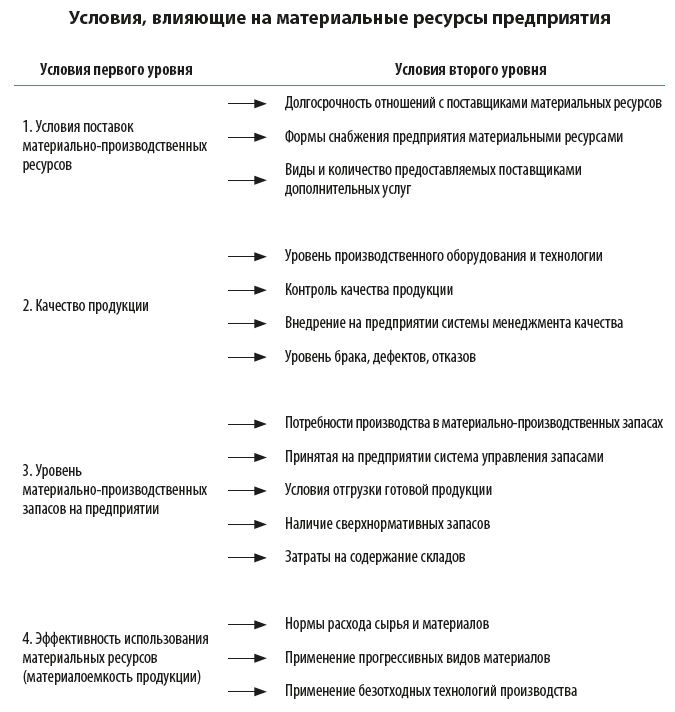

Какие факторы оказывают влияние на величину материалоемкости и как оценить это влияние?

Основные факторы, которые влияют на величину материалоемкости продукции, представлены на следующей схеме:

Анализ влияния перечисленных факторов на величину материалоемкости проводится отдельно по каждому из них.

Как влияет на материалоемкость изменение структуры продукции?

Материалоемкость (Ме пр‘) здесь оценивается как отношение затрат на основе плановой калькуляции, фактического объема и ассортимента продукции к фактическому выпуску продукции без учета влияния изменения цен на продукцию:

Влияние изменения структуры продукции на материалоемкость составит:

Если результат получится со знаком «-«, то значит, в выпуске продукции увеличилась доля менее материалоемких изделий. И наоборот.

А как оценить влияние изменения удельной материалоемкости продукции?

Здесь рассчитывается изменение уровня материальных затрат по отдельным изделиям (DМе пр.уд):

где Ме пр» — материалоемкость фактическая в ценах, принятых в плане:

Если результат получится со знаком «-«, то значит, на предприятии сокращается уровень материальных затрат на отдельные изделия.

Как оценивают влияние изменения цен на материальные ресурсы?

Для расчета влияния цен на материалы на показатель материалоемкости используется формула:

где DМе пр»’ — материалоемкость фактическая в ценах на продукцию, принятую в плане:

Как влияет на материалоемкость изменение отпускных цен на продукцию?

Влияние изменения отпускных цен на продукцию на показатель материалоемкости рассчитывают по формуле:

Где М1е пр — фактическая материалоемкость предприятия по прямым затратам

Ме пр‘’’ (DМе пр»’) — материалоемкость фактическая в ценах на продукцию, принятую в плане

Если результат получится со знаком «-«, значит, материалоемкость снизилась за счет роста отпускных цен.

В конце анализа рассчитывается суммарное влияние факторов на материалоемкость продукции. В итоге выявляются наиболее значимые для предприятия факторы снижения материалоемкости. Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Какие инновационные мероприятия оказывают наибольшее влияние на изменение материалоемкости?

На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) оказывают влияние многие мероприятия инновационной деятельности. Основные из них: совершенствование конструкторских характеристик изделий; внедрение новой техники; внедрение новых прогрессивных видов сырья, материалов, топлива; повышение уровня квалификации работников и др.

Как можно проанализировать обеспеченность предприятия материальными ресурсами?

В процессе анализа обеспеченности материальными ресурсами выявляют:Степень обеспеченности потребности в материальных ресурсах договорами на их поставку и фактическое их выполнение.

Оценивается с помощью сравнения следующих показателей:

- коэффициент обеспеченности по плану. Определяется как отношение стоимости материальных ресурсов по заключенным договором к плановой потребности.

- коэффициент обеспеченности фактически. Определяется как отношение стоимости фактически поставленных материальных ресурсов к плановой потребности.

Анализ приведенных коэффициентов проводится по каждому виду материалов.

Проверяется количество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора.

Ритмичность поставок и влияние нарушений в поставке на выполнение предварительной программы.

Для оценки ритмичности поставок используется отклонение фактического объема поставки по дням (декадам, месяцам) от среднего объема поставки.

Неритмичная поставка сырья и материалов порождает простои оборудования, потери рабочего времени, необходимость сверхурочных работ. Простои не по вине рабочих им оплачиваются, сверхурочные работы оплачиваются по повышенной тарифной ставке. Все это увеличивает себестоимость выпускаемой продукции и соответственно снижает прибыль предприятия.

Соответствие фактической обеспеченности товарными запасами плановой.

Одним из проявлений нарушений графиков поставки материальных ресурсов является необеспеченность предприятия запасами материальных ресурсов, которая определяется умножением среднесуточного расхода материалов на необеспеченность в днях.

Снижение объема производства в связи с недостаточной обеспеченностью материальными ресурсами.

Здесь дается стоимостная оценка потерь продукции в результате:

- недопоставки ресурсов;

- лохого качества материалов (отношение величины сверхплановых отходов к норме расхода материальных ресурсов);

- менения цен на материалы;

- остоев из-за нарушения графика поставки.

Выводы и рекомендации

Результаты анализа использования материальных ресурсов руководство компании может применять в качестве основы для принятия решений в практике управления производственной деятельностью предприятия.