Материально-производственные запасы — это экономический термин, применяемый в том числе и в бухучете. Что под ним понимается? Ответим на этот вопрос в статье. Разберем также, что причисляется к материально-производственным запасам, рассмотрим, каким образом классифицируют материально-производственные запасы, что понимают под МПЗ в бухгалтерском учете.

Что относится к материально-производственным запасам

Материально-производственные запасы (МПЗ) — общеэкономический термин, объединяющий в своем названии активы организации, которые в ходе обработки при участии людского труда и с содействием средств труда преобразуются в конечный продукт, а также активы, приобретенные с целью реализации или для собственных организационных нужд.

Отличительная черта материально-производственных запасов — это их растрачивание в любом производственном цикле и включение собственной цены в полной мере в цену конечного продукта.

Что включают в себя производственные запасы — классификация

Существует множество классификаций МПЗ. Например, по стадиям производства их можно разделить:

- на промышленные припасы;

- незаконченное производство;

- конечный продукт.

С точки зрения роли в производственном действии вещественные припасы делятся на группы, приведенные ниже:

1. Сырье и основные материалы. Сырьевой и основной материал образует основание продукта. Сырьем именуются изделия добывающих отраслей и сельского хозяйства. Материалы — продукт обрабатывающих сфер.

2. Вспомогательные материалы — вещества, используемые как помощники с целью придания конечному продукту уготовленных качеств, для совершенствования технологического движения или для поддержания рабочего состояния орудий труда.

3. Покупные полуфабрикаты и комплектующие. Это приобретенные изделия, прошедшие определенные этапы производства, необходимые для создания конечного продукта.

4. Возвратные отходы производства.

Узнать, что такое возвратные и безвозвратные отходы, специфику их бухгалтерского и налогового учета можно в статье «Отражаем в учете возвратные отходы производства (нюансы)».

5. Топливо. Его подразделяют на технологическое (для технических целей), моторное (горючее) и хозяйственное (на топку).

6. Стройматериалы, используемые в ходе строительных и монтажных работ.

7. Тара и тарные материалы. Тара и тарные субстанции — вещи, применяемые для упаковки, транспортировки, сбережения разных вещей и продуктов (мешки, ящики, коробки).

8. Запасные части. Вспомогательные части применяют для наладки и смены сносившихся компонентов машин и оборудования.

9. Инвентарь и хозяйственные принадлежности. Это инструментарий, используемый как орудие труда на протяжении не более 12 месяцев или простого операционного цикла, если он превосходит этот отрезок времени.

Структура производственных припасов определяется отраслевой принадлежностью организации. Например, в сельхозпредприятиях производственные запасы — это активы, которые включают в себя: семена, посадочный материал, корма, минеральные удобрения, животных на выращивании и откорме и т. п.

Таким образом, круг материально-производственных запасов определяется спецификой конкретной организации, ее целевым назначением, отраслью, в которой она занята. В силу этого организация применяет самые разные МПЗ, среди которых выделяются основные (сырьевые и основные материалы, комплектующие, горючее и резервные части, хозинвентарь) и прочие.

Подробнее о том, что причисляется к прочим материалам, как они отражаются в бухгалтерском учете, — в статье «Прочие материальные запасы — что к ним относится?».

По принадлежности можно выделить МПЗ, относящиеся к собственности данной организации (учет ведется на балансовых счетах) и не являющиеся ее собственностью (учет ведется на забалансовых счетах).

Во всякой группе материальные запасы отделяются по видам, сортам, маркам, им присваивается номенклатурное значение и номер.

Узнать о классификации товарно-материальных припасов по разнообразным показателям можно в материале «Классификация товарно-материальных запасов».

Материальные запасы в бухгалтерском учете

С 2021 года бухгалтерский учет материально-производственных припасов регламентирован новым ФСБУ 5/2019, согласно которому к запасам относятся:

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция;

- товары;

- незавершенное производство (с 2021 года) и др.

Различие с учетом основных средств — нормы ФСБУ 5/2019 не ставят стоимостные границы с целью отнесения активов к МПЗ. Так, готовая продукция и товары, сырье и материалы включаются в состав МПЗ независимо от своей стоимости. Пункт 5 ПБУ 6/01 «Учет основных средств» (приказ Минфина РФ от 30.03.2001 № 26н) позволяет отнести к МПЗ и приобретенные основные средства с ценностью до 40 тыс. руб. В организации стоимостной порог причисления активов со сроком пользования свыше 12 месяцев к МПЗ может быть и ниже, он должен быть отмечен в учетной политике (п. 5 ПБУ 6/01).

Важно! С 2022 года ПБУ 6/01 утратит силу, а заменяющий его ФСБУ 6/2020 разрешит организациям самостоятельно устанавливать любой лимит стоимости ОС — с учетом существенности информации о таких активах. Подробнее об изменениях в учете ОС читайте в Обзоре от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Узнать, какими документами оформляется поступление МПЗ, перемещение и расход, можно в статье «Документальное оформление материально-производственных запасов».

Для учета каждого вида МПЗ предусмотрен свой бухсчет:

- сч. 10 «Материалы» с соответствующими субсчетами;

- сч. 11 «Животные на выращивании и откорме»;

- сч. 41 «Товары»;

- сч. 43 «Готовая продукция».

- В зависимости от выбранного способа учета возможно применение сч. 15 «Заготовление и приобретение материальных ценностей» и сч. 16 «Отклонение в стоимости материальных ценностей».

Для учета МПЗ, не принадлежащих организации, предусмотрены счета за балансом:

- сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- сч. 003 «Материалы, принятые в переработку»;

- сч. 004 «Товары, принятые на комиссию».

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Итоги

Для бесперебойной и эффективной работы в фирме создаются припасы сырья, материалов, горючего, товаров и прочих ценностей. Материально-производственные припасы систематизируют по различным основаниям. Для целей бухгалтерского учета состав МПЗ и порядок их принятия, перемещения и списания определен ПБУ 5/01.

МПЗ в бухгалтерском учете с 2021 года все организации обязаны учитывать по новым правилам. Какие новшества в учета материальных запасов следует учитывать в 2022 году, рассмотрим в нашем материале. А также напомним, что включает в себя понятие, классификация и оценка материально-производственных запасов.

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете с 2021 года закреплен в ФСБУ 5/2019, ПБУ 5/01 утратило силу.

МПЗ — это активы, применяемые хозсубъектом, которые:

потребляются или продаются в рамках обычного операционного цикла организации;

либо используются в течение периода не более 12 месяцев.

Основными запасами являются в том числе (п. 3 ФСБУ 5/2019):

-

сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

-

инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

-

готовая продукция;

-

товары;

-

незавершенное производство (с 2021 года) и др.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для целей бухучета запасы подлежат классификации по видам исходя из их предназначения на каждом этапе операционного цикла организации (п. 7 ФСБУ 5/2019).

-

Так, к основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве).

-

К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться (п. 6 ФСБУ 5/2019):

-

номенклатурный номер;

-

инвентарный номер;

-

партия;

-

группа;

-

отдельный объект или др. единица.

При этом организация, согласно вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ. После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета.

Как принимаются к учету МПЗ?

Порядок оценки МПЗ при их принятии к учету описан в разд. II ФСБУ 5/2019.

Согласно п. 9 в общем случае запасы признаются по фактической себестоимости. В фактическую себестоимость МПЗ (кроме НЗП и готовой продукции), включаются фактические затраты:

-

на приобретение (создание) запасов;

-

приведение их в состояние и местоположение, необходимые для потребления, продажи или использования.

При этом в фактическую себестоимость запасов, в частности, включаются:

-

суммы, уплаченные и (или) подлежащие уплате продавцу;

-

затраты на заготовку и доставку запасов до места их потребления (продажи, использования);

-

затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях (по доработке, сортировке, фасовке и улучшению технических характеристик запасов);

-

величина возникшего в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды;

-

связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива;

-

иные затраты, связанные с приобретением (созданием) запасов.

Впоследствии МПЗ должны учитываться по наименьшей из величин:

-

фактической себестоимости;

-

или чистой стоимости продажи.

Это требует проведения оценки МПЗ на каждую отчетную дату и при необходимости создания резерва под обесценение (п. п. 28-30 ФСБУ 5/2019). Напомним, ПБУ 5/01 требовало переоценивать МПЗ и создавать резерв на конец года.

Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

П. 36 ФСБУ 5/2019 (как и действовавшее ранее ПБУ 5/01) позволяет осуществить списание МПЗ любым из следующих способов, закрепленным в учетной политике:

-

по себестоимости каждой единицы — такой способ характерен для МПЗ, которые не имеют аналогов, например драгметаллы;

-

по средней себестоимости;

-

по стоимости первых приобретенных МПЗ (ФИФО) — указанный вариант позволяет списать сначала остаток МПЗ на начало месяца, а также первые поступившие МПЗ с начала месяца.

Величина производственного запаса — формула расчета и используемые показатели

Для определения объема в денежном выражении материально-производственных запасов используется следующая формула:

МПз = Тз + Пз + Сз,

где:

МПз — сумма материально-производственных запасов;

Тз — текущие;

Пз — подготовительные;

Сз — страховые.

Из текущих запасов формируется основной потенциал компании для обеспечения производственных нужд и бесперебойной работы по выпуску продукции. Внутри текущих запасов существует своя градация на нормируемые и ненормируемые.

Подготовительные запасы формируются на 2–3 дня максимум.

Страховые запасы создаются на случай возникновения новых обстоятельств, требующих быстрого увеличения объема производства при резком увеличении спроса или возобновления прерванного цикла из-за форс-мажорных обстоятельств.

Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

Материально производственные запасы — это активы, и отражаются они в соответствующей части баланса в разделе «Оборотные активы». Для записи сведений по этому направлению отведена строка 210, носящая название «Запасы». Расшифровка ее приводится в детализирующих строках с 211 по 217, а именно:

-

211-я строка содержит данные по сырью, материалам и пр.;

-

212-я — отведена для сельхозпредприятий, занимающихся животноводством;

-

213-я — для затрат по незавершенке;

-

214-я — для готовой продукции и товаров, предназначенных для реализации;

-

215-я — для отгруженных товаров;

-

216-я — содержит информацию по расходам будущих периодов;

-

217-я — о прочих запасах и расходах.

Итоги

МПЗ составляют немалую долю активов любой организации, в связи с чем очень важно организовать их бухучет строго в соответствии с требованиями действующих НПА. С 2021 года это ФСБУ 5/2019. Поправки внесли ряд существенных изменений в порядок учета МПЗ.

Производственные запасы – это основа для всего оборота компании. Именно эти предметы труда и позволяют осуществлять создания продукции. И с ними стоит познакомиться поближе, для того чтобы наладить бесперебойную работу.

В процессе производства большая часть материально-производственных запасов применяется в качестве предметов труда. В каждом производственном цикле (период с момента запуска производственного процесса до момента выхода готового продукта) они целиком потребляются.

Кстати, цикл – в данном случае является определяющим понятием. Ведь лишь те объекты, которые полностью утрачиваются, и относятся к обсуждаемой теме. Другими словами, это расходные ресурсы, сырье, катализаторы процедуры, которые тратятся.

В отличие от многоцикличных предметов, например, оборудования, станка. Ведь его срок жизни на предприятии определяется не циклом, а сроком годности, который теоретически и может быть равен или даже менее длителен, чем диапазон цикла, но все же в него не входит.

Понятие и классификация материально-производственных запасов

Чтобы понять суть этого термина, достаточно уяснить тот факт, что это расходники. То есть предметы, которые свою совокупную стоимость полностью теряют, отдают конечному продукту. Который и является товаром, итогом всего процесса. Выходит, именно эти элементы представляют собой основную строку расходов – а значит, себестоимости. Конечно, сюда еще следует добавить множество иных источников трат, как транспортировка, оформление, оплата пошлин и налогов за исключение НДС.

Второй аспект, который определяет термин – это однократность. Они участвуют в производстве лишь один раз. Даже если после цикла сохранились остатки, это всего лишь означает, что не все ресурсы были задействованы. Но после того как материал один раз участвует в создании изделия, он уже не может быть использован повторно.

Логично предположить, что это в первую очередь сырье. Из которого и создают товар. Но помимо него есть еще множество различных объектов, которые, так или иначе, задействованы в цикле. Если говорить о МПЗ, понятия и классификация существуют различные. Но главный способ группировки всегда один – деление на основные и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным параметрам. Но всегда выделяют главные запасы, которые формируют будущий продукт, и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным элементам. Но всегда выделяют основные запасы, которые и формируют будущий продукт, и вспомогательные. Они напрямую не становятся частью товара, но без них процедура все равно будет невозможна.

Что данная категория включает в себя

В первую очередь — основные резервы. Это сырье, которое становится частью продукта. Примечательно, что такое понятие чаще применяют, если речь идет о сельскохозяйственной продукции. В остальных случаях принято именовать основу – материалами. Источники могут быть разнообразные. Одни товары создаются буквально из парочки наименований, для других нужны десятки или даже сотни видов. Далее запчасти. То есть некоторые элементы, которые входят в его состав, но не создаются на производстве либо в принципе участвуют в ином цикле. Последний аспект – полуфабрикаты. Уже почти готовые изделия, которые закупаются у контрагента. И также применяются для производственного процесса.

Еще в состав материальных запасов включаются дополнительные объекты. Они необходимы для работы, но не из них создается изделие. Они могут напрямую влиять как вещества для нанесения маркеров, так и не затрагивать его в целом. Например, расходники для обслуживания имущества, содержания его, защиты от внешней среды, тара, упаковочные предметы, даже спецодежда. При этом стоит строго отделять упаковки, которые являются частью товара, и те, которые относятся к дополнительным элементам. Так, стеклянная тара, в которой содержатся корнишоны – это часть продукции. А вот картонная коробка, в которой производится транспортировка, а также скотч, с помощью которого ящики фиксируются – это уже дополнительные объекты.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Классификация

Фактически к материально-производственным запасам относят практически все на площадке, помимо человеческих ресурсов и оборудования. Зачастую, если говорить про техническую градацию, то выделяют следующие виды:

- Сырье или материалы, как уже отмечалось, зависит от специфики хозяйствующего субъекта.

- Полуфабрикаты. Причем приобретенные извне. То есть созданные не на этой площадке. И даже если существует другой завод, который также является частью этой компании, поставляет полуфабрикаты, они все равно считаются приобретенными.

- Запасные элементы.

- Топливо. Они используются для обеспечения энергией оборудование, транспортировочные средства.

- Инвентарь. Вне зависимости от ценового фактора и габаритов.

- Тара. А также иной способ содержания, упаковки, переноса предметов.

- Специальная одежда и оснащение сотрудников. Включая защитные приборы, которые используются единожды.

Стоит понимать, наиболее полный состав производственных запасов – это больший список, а здесь даны лишь его верхние категории. Каждая из них на конкретном предприятии обычно подразделяется еще на десятки пунктов. Да и третий уровень разделение вполне может иметь место. Поэтому зачастую корректно систематизировать весь этот массив бывает весьма проблематично. Приходится использовать строгий регламент учета, постоянно вносить данные, а также своевременно проводить различные проверки. В части — инвентаризацию и аудит, чтобы сверить фактическое наличие предметом труда с документарным.

Основные

Итак, что относится к таким МПЗ. Это все активы оборотного капитала, которые используются для создания товара. Два ключевых фактора, необходимых для производства – МПЗ и человеческий труд.

Вспомогательные

Все, что нужно для бесперебойной работы производственного процесса. Но при этом не участвующее в создании. Зачастую большая часть этих предметов используется для хранения, транспортировки, защиты. А также самих сотрудников, задействованных в работе.

Для наглядности оформим это так:

|

Основа |

Вспомогательные |

|

Сырье |

Топливо |

|

Материалы |

Тара |

|

Полуфабрикаты |

Инвентарь |

|

Комплектующие |

Упаковочные элементы |

Градация по техническим признакам

Эти элементы не принято разделять по качеству, стоимости. Главный аспект – предназначение. Но также часто разделение допускается по техническим аспектам. Горючие вещества относятся к одной категории, пластиковый инвентарь к другой, металлический – к третьей. Габариты такой классификации целиком и полностью зависят от того, сколько на конкретном производстве используется различных предметов. Разделяются по техническим признакам не только вспомогательные, но и основные.

Следует знать и про особую группу. В состав материалов включаются МБП. Дословно – это малоценные или быстроизнашиваемые объекты. То, что будет относиться к первым – это вопрос сложный. По сути, определяется сначала стоимость, и в сравнительной характеристике уже выявляются малоценные. Так, все зависит от сырья на предприятии. А вот объекты, которые быстро изнашиваются, – это имущество со сроком службы менее года. Естественно, что цикл на большинстве предприятий будет куда короче. Но все же такие быстроизнашиваемые нерасходные части принято выносить в МПЗ.

Особенности

Так, теперь кратко выявим отличительные черты.

- Срок жизни – один цикл.

- Полностью утрачивают собственную ценность.

- Переносят свою стоимость на себестоимость конечного товара.

- Являются главной для создания изделия или хранения его на складе.

Номенклатура и единица бухгалтерского учета

Как уже упоминалось, принципиально важно вести полный учет всех средств, которые используются в производственном цикле. При этом каждому конкретному объекту присваивается свой номер. Общая информация вносится в номенклатуру, то есть в список основных материалов, которые были задействованы.

Все информация фиксируется до этапа создания и после него. Сверяются расхождения, выявляются излишки средств и недостатки. Ведь по техническому регламенту строго отмечается, сколько номенклатурных единиц затрачивается на создание того или иного товара. Ведь МПЗ – это производственные запасы организации, и если не вести строгий контроль, то появится неучтенный перерасход. А также возможное хищение на предприятии, что прямым образом скажется на конечной прибыли и финансовой устойчивости организации.

Отражение в балансе

Вне зависимости от того, для чего конкретно полученный товар будут предназначаться в деятельности хозяйствующего субъекта, он всегда учитывается в бухгалтерском балансе по ключевому фактору. Это себестоимость, совокупность фактических затрат, которые понесла компания. Зачастую проблем с определением нет, ведь договор купли-продажи с контрагентом легко предоставляет всю необходимую информацию.

Другой момент в том, что в состав материально-производственных запасов включают те, которые уже успели потерять свою стоимость. Например, в процессе транспортировки. Или устарели, были исключены из оборота. Тогда главной оценкой станет уже цена продажи, а не закупочная.

А кроме того, некоторые материалы, полученные не с помощью договора купли-продажи. В первом случае – это прямое внесение от учредителей в форме пополнения капитала. При оприходовании стоит руководствоваться ценовыми рекомендациями самих учредителей. А также часто имеют место случаи безвозмездной поставки. В форме акции, как вариант. Тогда для оприходования нужно будет вычислить текущую на момент приема рыночную цену и ориентироваться на нее. Причем, если оценка потребует дополнительных денежных затрат, как оплата работы эксперта-оценщика, эти расходы также относятся в счет себестоимости полученной продукции.

Оценка

Существуют два основных варианта, как можно оценить поставку. Первый способ – смотреть на учетную цену. Второй – на закупочную стоимость. Обычно производственные запасы организации входят (включаются) в состав общих поставок. Наряду со всеми остальными товарами, которые получает компания.

Учетная цена

Другими словами, в расчет берется цена объекта, которая была занесена в бухгалтерский лист контрагента. Чаще всего метод используется, если контрагента нет, а организация поставляет материал напрямую от собственного филиала или второй производственной площадки.

Учет по фактическим затратам

В этом случае придется выявить суммы всех расходов, которые были направлены на получение товара. А их источники могут быть самые различные. Причем часть расходов, которые связаны с непредвиденными ситуациями не относятся к изначальной стоимости, а уходят на баланс издержек при транспортировке, например.

Слагаемые себестоимости

Итак, давайте более конкретно рассмотрим, как же можно понять, сколько денежных трат понесло предприятие. Чтобы вписать каждую полученную товарную единицу, при оприходовании нужно выявить совокупную цифру, которая учитывает расходы вне зависимости от источника. Ведь запасы в производстве – это статья, которая нуждается в повышенном контроле.

- Непосредственная оплата поставщику. То есть, исполнение своих договорных обязательств по сделке купли-продажи. Размер вычисляется, естественно, по цене, прописанной в начальном договоре.

- Различные торговые пошлины, которые были добавлены. Их объемы уже зависит от логистики. От того, какой путь прошел товар, пока не был доставлен на производственную площадку.

- Цена доставки.

- Налоги, которые не были возвращены.

- Затраты на различные консультационные, охранные и иные услуги. Которые могли потребоваться в процессе доставки.

- Стоимость оплаты труда наемных работников, которые проводили погрузку, выгрузку, сортировку на складе.

- Оплата услуг посредников.

Это примерный список. В каждом конкретном случае он может дополняться, становиться больше или меньше. Все зависит от длины и сложности пути, который прошел товар.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Учет запасов

Учитывая тот факт, что любые потери по этой статье несут крупные убытки вплоть до остановки производства, контролировать наличие необходимо всеми путями. Это постоянные проверки наличия нужных единиц на местах, а также построение грамотной стратегии расходования. Другими словами, нужно постоянно знать, сколько осталось расходников и как их правильно применять.

И для этой задачи полезными окажутся программные продукты от «Клеверенс». Они позволяют упростить оба процесса до элементарной составляющей. Умные программы знают, что входит в производственные запасы, как их правильно учитывать, заносить на баланс. В пару кликов делают работу, на которую ушли бы часы. Причем ПО и оборудование адаптируются под любую специфику. И в отличие от многих аналогов прекрасно адаптированы конкретно под наше законодательство и требования по бухгалтерской и налоговой отчетности.

Например, можно выбрать специализированный софт для терминалов сбора данных со встроенным сканером штрихкода «Склад 15». Он предназначен для автоматизации всех товароучетных операций на складах, обычных и адресного хранения. Можно проводить такие операции как инвентаризация, приход на склад, а также работать с ячейками и подобрать заказы.

Аудит

Это не только проверка наличия, но также и выявление правильных условий хранения, целевой эксплуатации, корректного расхода. Проверяется, как сотрудники обращаются с ресурсами, грамотно ли они их расходуют, в каких условиях объекты содержатся на складе. Не повредит ли такое хранение их дальнейшим эксплуатационным характеристикам.

Анализ

Аналитическая работа зачастую проводится очень обширная. За начальные точки берутся такие данные, как средняя величина всех ценностей, их темпы роста или снижения, ключевые точки резкого изменения величины и объемов производства. Выявляется, как качество МПЗ влияет на длительность оборота, какие конкретно позиции в настоящий момент наиболее важны для компании, где нужно проводить дополнительную закупку.

Вся эта работа очень объемная, но как уже говорилось, продукты от «Клеверенс» позволят ее значительно упростить. Ведь приложения компании уже знают все основные методики расчетов, проведения развернутого анализа. Необходимо лишь забить нужные цифры.

С какой целью создают запасы

Достаточно вдуматься, что входит в МПЗ, чтобы ответить на подобный вопрос. Ведь если на предприятии на данный момент нет определенных объемов сырья, расходников, то цикл продолжать невозможно. При этом в случае различных ЧП, стоит понимать, что возможна задержка поставки новых товаров. А если подобное случается, площадка должна все равно некоторое время работать в штатном режиме, просто используя остатки.

Количество показов: 22123

МПЗ, или материально-производственные запасы, – важнейшая часть производственного цикла. Используя их, фирма создает готовую продукцию – товары, работы, услуги. Излишки могут быть проданы на сторону. МПЗ постоянно совершают движение, следовательно, необходим детализированный учет этих активов. Он должен быть организован так, чтобы обеспечить оптимальный объем МПЗ для производства, исключить хищение ценностей, иметь возможность контроля движения запасов по видам.

Материальные запасы: понятие и классификация

Определяя понятие МПЗ, бухгалтера ориентируются на ПБУ 5/01 – документ, определяющий правила их учета.

Вопрос: Как отразить в учете организации списание материально-производственных запасов (МПЗ) (товаров), выбывших в результате их гибели вследствие пожара на складе при отсутствии виновных лиц?

Фактическая себестоимость товаров в бухгалтерском учете совпадает со стоимостью товаров в налоговом учете и составляет 380 000 руб. НДС, предъявленный при приобретении товаров, был принят к вычету.

Факты пожара и отсутствия виновных лиц подтверждены соответствующими документами уполномоченных органов, гибель товара подтверждена актом о списании товара, составленным технической службой организации.

Организация применяет метод начисления учета доходов и расходов для целей налогообложения прибыли.

Посмотреть ответ

Материальными запасами признаются активы:

- используемые как сырье, материалы для производства продукции, которая впоследствии будет реализована;

- которые сами могут быть реализованы;

- которые используются в управленческих целях.

Как создать комиссию по списанию товарно-материальных ценностей?

МПЗ, таким образом, могут быть представлены и готовой продукцией, и товарами, и собственно материалами, сырьем. Характер МПЗ может быть различным, и для эффективного учета, последующего внутреннего и внешнего аудита необходимо грамотно их классифицировать, прежде всего, по роли в производственном процессе. Обычно выделяют:

- сырье и материалы;

- запасные части;

- топливо;

- полуфабрикаты, приобретенные на стороне (покупные);

- материалы вспомогательные и т.д.

Эта классификация лежит в основе аналитических бухгалтерских данных. Классификация учитывает специфику производства, видов деятельности. Например, если в организации ведется собственное строительство, выделяют категорию «стройматериалы», а если речь идет о сельскохозяйственном производстве – категорию «семена», «корма».

Вопрос: Включаются ли в стоимость МПЗ для целей налога на прибыль суммы НДС, которые нельзя зачесть из-за отсутствия документов (п. 2 ст. 254 НК РФ)?

Посмотреть ответ

Во вспомогательные относят материалы, улучшающие производственный процесс, облегчающие его: обтирочную ветошь, лакокрасочные материалы и прочие подобные им.

Аналитические данные могут учитывать порядок использования МПЗ:

- в производстве (сырье, материалы);

- для продажи (продукция, товар);

- как средства труда (инвентарь, хозпринадлежности).

Если фирма имеет запасы, не принадлежащие ей, к примеру, отданные ей на хранение по договору, их выделяют в учете в отдельную категорию, а иные относят к собственности этого юрлица. Здесь имеет место классификация по характеру владения.

Кстати говоря! Понятия ТМЦ (товарно-материальные ценности) и МПЗ означают одно и то же.

Положения ПБУ 5/01 не позволяют отнести к материальным запасам незавершенное производство.

Вопрос: Что следует учитывать при заполнении формы N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»?

Посмотреть ответ

Учет

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Как отразить в налоговом учете материалы и иные МПЗ?

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

Запасы могут быть отражены в отчетности по цене договора, с дальнейшим уточнением данных до фактических в двух случаях (п. 26 ПБУ 5/01):

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.

Примеры бухгалтерских проводок

Ввиду чрезвычайного разнообразия видов МПЗ, вариантов учетной политики по ним, конкретных учетных ситуаций бухгалтерские учетные схемы также могут быть разными. Приведем наиболее распространенные варианты.

Поступление:

- Д10 К60;

- Д19 К60;

- Д68 К19 – приобретены материалы у поставщика, выделен НДС и предъявлен к вычету.

Аналогично делаются проводки по товару, вместо счета 10 применяется счет 41. Для торговых организаций учитывается наценка проводкой Д41 К42. Готовая продукция приходуется Д43 К20, 23, 29 и др. – по видам производства.

Этот метод по фактической стоимости применяется наиболее часто. Если принято решение использовать дополнительные счета для материалов и готовой продукции, используется метод учетных цен (стоимости), для материалов приход отразится так:

- Д15 К60 – покупная стоимость ТМЦ – без НДС;

- Д10 К15 – стоимость прихода;

- Д15(16) К16(15) отклонения факта и учетной стоимости;

- Д20, 23 и др. К 16 (или сторно, если отклонения с минусом).

Похожая схема будет иметь место по готовой продукции:

- Д43 К40 – учетная стоимость ГП;

- Д40 К20 и др. – себестоимость по факту;

- Д90/2 К40 – расхождения факта и учетной себестоимости (или сторно, см. сальдо на сч.40).

Выбытие:

- Д20, 23, 29, 25, 26 К10 – материалы в производство, на ОПР, ОХР, на производство тары;

- Д90 К41, 43 – отгрузка покупателям товаров, продукции.

- Д94 К10,41,43 – недостачи, порчи ТМЦ.

Отражение на счетах бухгалтерских данных может быть, например, таким. Пусть закуплены ТМЦ в количестве 1 тыс. шт. на сумму 120 000 руб., в т.ч. НДС 20%:

- Д60 К51 120 000 руб. оплата поставщику за материалы;

- Д10 К60 100 000 руб. оприходование ТМЦ;

- Д19 К60 20 000 руб. отражен НДС;

- Д19 К19 20 000 руб. к вычету НДС.

Тезисно

- Отражение МПЗ в бухгалтерском учете связано с особенностями функционирования организации, ее величины, характера производства товаров, работ, услуг. Синтетический учет запасов ведется на счетах 10, 41, 43, соответствующих их видам (материалы, товары, готовая продукция).

- Субсчета открываются, как правило, на основе принятой классификации МПЗ по роли в процессе производства.

- Аналитический учет ведется поштучно, по партиям, по группам – как принято в учетной политике фирмы. Контроль движения МПЗ бухгалтер ведет на основе первичных документов и отчетов материально ответственных лиц.

- Подробности

- Опубликовано: 08.07.2019 10:26

- Автор: Степанова Галина Ананьевна

- Просмотров: 88802

Аннотация: в статье дается определение МПЗ, описывается организация складского и бухгалтерского учета движения сырья и материалов, оценка и отпуск материально-производственных запасов, кроме того анализируется организация складского учета материалов на крупных производственных предприятиях.

Скачать: PDF (статья, части 1, 2), PDF (выпуск №6).

Ключевые слова: учет МПЗ, ПБУ 5/01, материальные запасы, материально-производственные запасы, учет материалов в бухгалтерии и документы, поступление и списание ТМЦ проводки, учёт движения материалов, материальный запас в логистике, проводки по 10 счету материалы, бухгалтерские проводки по счету 10, сальдовый метод учета.

1. Понятие МПЗ, организация складского и бухгалтерского учета движения сырья, материалов

Материально-производственные запасы (МПЗ) – активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Учет материально-производственных запасов ведется на предприятии в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 №44н) и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Министерства финансов РФ от 28.12.2001 №119н [1].

Согласно ПБУ 5/01 в состав материально-производственных запасов включаются: сырье, материалы и т. п., используемые при производстве продукции, предназначенной для продажи, активы, используемые для управленческих нужд, готовая продукция, предназначенная для продажи, а так же товары, приобретенные или полученные от других юридических или физических лиц и предназначенные для продажи.

Основная часть материально-производственных запасов (МПЗ) используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные), топливо;

- тара и тарные материалы, запасные части;

- инвентарь и хозяйственные принадлежности.

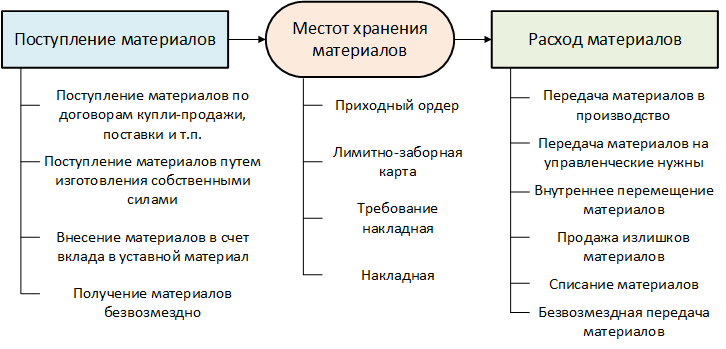

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. Учет поступления материалов и формирование их стоимости является первым этапом их бухгалтерского учета. На втором этапе бухгалтерского учета осуществляется передача (списание) материалов для использования в производстве продукции (работ, услуг) или для управленческих нужд организации (рис.1).

Рис. 1. Поступление, расход и унифицированные формы для МПЗ

2. Оценка материально-производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). К фактическим затратам на приобретение материально-производственных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию.

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Поступление сырья, материалов и других ценностей, входящих в состав МПЗ отражается в учете на основании сопроводительных документов поставщика: накладная ТОРГ-12, ТТН, счет-фактура и другие приходные документы в зависимости от источника их поступления. Учет этих ценностей в бухгалтерии организации (предприятия) ведется в разрезе номенклатуры, объектов хранения и материально-ответственных лиц по фактической себестоимости или учетной цене.

Учетная цена – это стоимость, по которым осуществляется учет сырья, материалов на счетах бухгалтерского учета. Она рассчитывается предприятием самостоятельно и не меняется в течение установленного срока (месяц, квартал, год). Используется для упрощения учета затрат на производство продукции.

За учетную цену может быть принята любая из следующих цен:

- договорная цена, т. е. цена, указанная в договоре на поставку материальных запасов;

- фактическая себестоимость материалов по данным предыдущего периода (месяц, квартал, год);

- планово-расчетная цена (рассчитывается экономическими службами предприятия);

- средняя цена группы (применяется, если на предприятие поступает большое количество однородных материалов, имеющих незначительное колебание в ценах).

Бухгалтерский учет движения сырья, материалов и других МПЗ в бухгалтерии ведется на активном счете №10 «Материалы» с субсчетами к нему по видам учитываемых ценностей:

- сырье и материалы 10.1;

- полуфабрикаты, комплектующие изделия, конструкции и детали 10.2;

- топливо 10.3;

- тара и тарные материалы 10.4;

- запасные части 10.5;

- прочие материалы 10.6;

- материалы, переданные в переработку 10.7;

- строительные материалы 10.8;

- инвентарь и хозпринадлежности 10.9;

- спецоснастка и спецодежда на складе 10.10;

- спецоснастка и спецодежда в эксплуатации 10.11.

По дебету счета 10 «Материалы» проводятся операции по оприходованию материалов при поступлении по фактической себестоимости или учетным ценам. По кредиту – отпуск материалов в производство, на хозяйственные и управленческие нужды, прочее выбытие (порча, бой, лом; недостачи ценностей, внутренние перемещения, продажа и другие). Сальдо – по дебету счета, означает остаток сырья, материалов на складах, в подразделениях на конец месяца или иную дату.

Для участия в расчете фактической себестоимости материалов и учета затрат на их доставку и заготовление могут использоваться активные счета №15 «Заготовление и приобретение материальных ценностей» и №16 «Отклонение в стоимости материальных ценностей».

Для определения фактической себестоимости и учета поступивших материалов в бухгалтерском учете может использоваться один из способов, который закрепляется в учетной политике:

- учет материалов по фактической себестоимости (цена приобретения плюс заготовительные расходы по их приобретению). По данному способу учет материалов и расходы по их приобретению учитывается на счете 10 «Материалы» или с использованием для учета затрат на приобретение материалов счета 15 «Заготовление и приобретение материальных ценностей»;

- учет материалов на счете 10 «Материалы» по учетным ценам предприятия. Расходы на приобретение МПЗ собираются в учете на счете 15 «Заготовление и приобретение материальных ценностей». Разницу между фактической себестоимостью МПЗ и учетной ценой в бухгалтерском учете отражают с применением счета 16 «Отклонение в стоимости материальных ценностей».

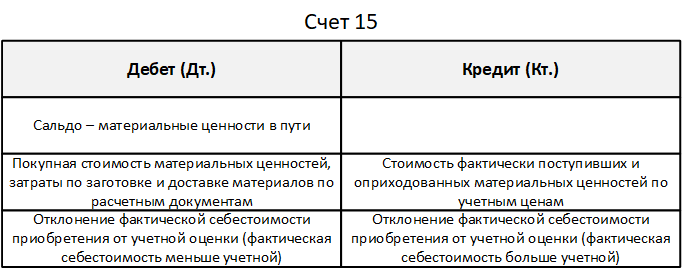

Основным назначением счета 15 «Заготовление и приобретение материальных ценностей» является обобщение информации о затратах по заготовлению и приобретению МПЗ (рис.2).

Рис. 2. Счет 15 для учета МПЗ

Корреспонденция счетов по операциям с использованием счета 15 «Заготовление и приобретение материальных ценностей» по учету материальных запасов содержится в табл.1.

Табл. 1. Корреспонденция 15-го счета

| Дт. |

Кт. |

Содержание операции |

Документ |

|

60 |

51 |

Отражена оплата поставщику за материалы |

Банковская выписка |

|

15 |

60 |

Учтены приобретенные материалы по фактической себестоимости, без НДС |

Товарная накладная |

|

19 |

60 |

Учтена сумма НДС по приобретенным материалам | Счет фактура полученный |

|

10 |

15 |

Приобретенные материалы оприходованы на склад по учетной цене | Накладная |

|

15 |

16 |

Отражена списание суммы превышения учетной цены над фактической себестоимостью | Бухгалтерская справка |

|

20 |

10 |

Учтены материал, списанные в производство | Накладная на передачу материалов в производство |

| 20 | 16 | В конце месяца списываем сумма превышения отклонения | Бухгалтерская справка |

Рассмотрим следующий пример:

- предприятие приобрело у поставщика ООО «Маяк» материалы для производства 2 000 шт. общей стоимостью 23 600 руб. с учетом НДС 18%, сумма НДС – 36 000;

- учетная цена за штуку – 90 руб.;

- за месяц в производство отпущено 700 шт.

Следуя данным примера, получим бухгалтерские проводки табл.2.

Табл. 2. Пример отражения проводок по закупке и списанию МПЗ

| Сумма | Дт. |

Кт. |

Содержание операции |

| 236 000 | 60 | 51 |

Перечислена оплата поставщику за материальные ценности |

| 200 000 | 15 | 60 |

Учтена стоимость материалов по закупочным ценам без НДС |

| 36 000 | 19 | 60 | Выделена сумма НДС из стоимости материальных ценностей |

| 36 000 | 68 | 19 | НДС 18% к вычету |

|

180 000 (2000 х 90) |

10 | 15 | Материалы оприходованы по учетным ценам |

|

20 000 (200 000 — 180 000) |

16 | 15 | Отражено превышение закупочной цены над учетной |

|

63 000 (700 х 90) |

20 | 10 | Отпущено в производство 700 шт. материалов (по учетной цене) |

|

7000 (20 000 / 2000 x 700) |

20 | 16 | Списано отклонение учетной цены от закупочной пропорционально количеству списанных материалов |

Наиболее рациональным является применение учетных цен (и соответственно использование счета 16 «Отклонение в стоимости материальных ценностей») на крупных производственных предприятиях и/или при соблюдении следующих условий:

- наличие широкой номенклатуры материально-производственных запасов (в частности, сырья, материалов), используемых в деятельности организации (предприятия);

- наличие долгосрочных договоров с поставщиками материалов;

- организация расчетов по приобретенным материалам таким образом, что фактическое поступление запасов не совпадает с получением отгрузочных (и иных аналогичных) документов, служащих основанием для оплаты, а также возможность использования различных форм оплаты – предварительной, последующей, посредством аккредитивов и т.п.;

- использование значительных объемов материалов в основном производстве.

3. Отпуск материально-производственных запасов

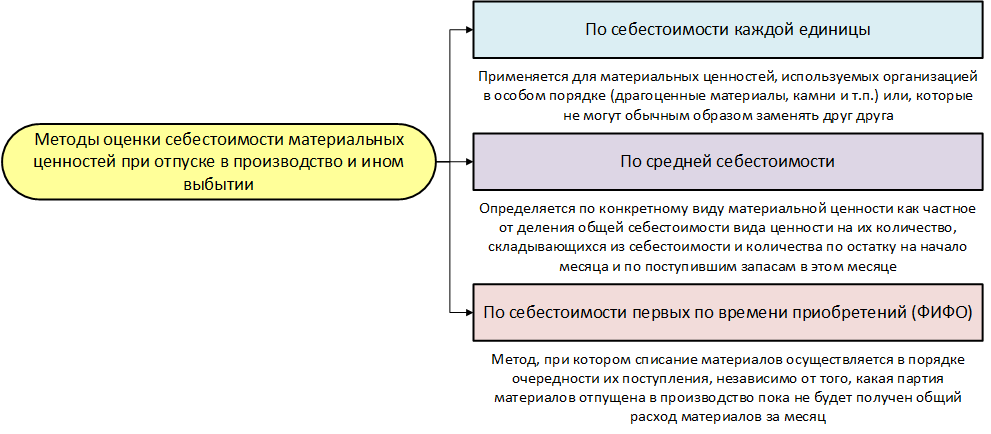

При отпуске материально-производственных запасов в производство или реализацию и ином выбытии их оценка производится в соответствии с ПБУ 5/01 «Учет материально-производственных запасов». В целях упорядочения учета МПЗ законодательство допускает применение нескольких способов оценки при списании (выбытии) материалов. К актуальным в настоящее время методам оценки материалов для списания в бухгалтерском учете относят следующие (рис.3):

- по себестоимости единицы запаса. Применяется в случае, когда предприятие имеет возможность отследить движение материалов, товаров по партиям поступления. Подходит для предприятий, у которых приобретение определенных запасов товаров и материалов представляется уникальным процессом.

- метод средних цен. Является наиболее удобным для большинства хозяйственных субъектов, производственных и торговых предприятий. Средние цены определяются с учетом уже имеющихся запасов и вновь поступивших материалов, товаров.

- метод ФИФО основан на принципе, что списываются материалы, товары по их первоначальной цене поступления. Метод ФИФО предполагает оценку материалов, товаров к списанию по очередности поступления.

Используемый метод оценки материалов при их списании в производство и ином выбытии закрепляется в учетной политике предприятия.

Рис. 3. Методы оценки себестоимости при отпуске

Первый метод оценки могут применять компании, которые выпускают продукцию с небольшой номенклатурой. В данном случае легко можно отследить движение материалов и точно учесть израсходованный актив в себестоимости товара. При этом методе отслеживается каждая поступающая партия, отмечаются цены, по которым поступает каждая партия ценностей. При отпуске материалов со склада смотрится, к какой партии они принадлежат и по какой цене они были приняты к учету, именно по такой себестоимости они и списываются. То есть отслеживается себестоимость каждой единицы поступивших ценностей.

При втором методе все запасы делятся на однородные группы. И по каждой группе рассчитывается своя средняя себестоимость с помощью деления общей стоимости группы на количество активов, входящих в нее (рис.4).

Рис. 4. Формула расчета средней себестоимости

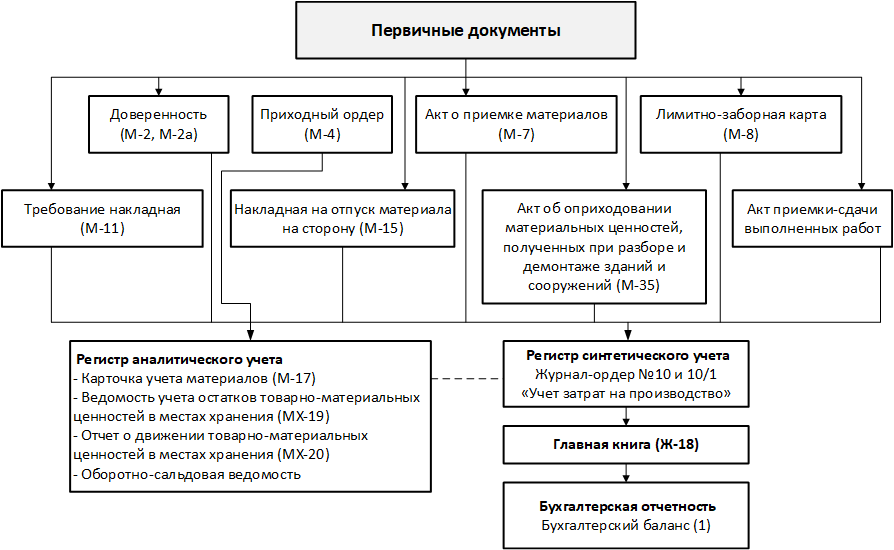

При третьем методе оценки считается, что первыми в производство отпускаются первые по времени поступившие запасы. Основанием для оприходования и списания (использования) материалов, сырья и иных МПЗ на производственные цели, иные цели служат первичные документы, оформление которых на предприятии производится в соответствии с действующим графиком документооборота. Формы первичных и сводных документов по учету МПЗ, график документооборота закрепляются в учетной политике предприятия. В табл.3 приведены унифицированные формы первичных документов по учету материалов и иных производственных запасов, которые могут быть использованы предприятием для учета их движения.

Табл. 3. Хозяйственные операции и унифицированные формы для МПЗ

| Операция | Для товаров | Для материалов | Для готовой продукции |

| Поступление ТМЦ | Товарные накладные (ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (М-2, М-2а) |

Накладные на передачу готовой продукции (МХ-18) |

|

| Приемка ТМЦ | Приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | Акт о приеме товаров (ТОРГ-1), заполняется товарный ярлык (ТОРГ-11) | Журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | Требование-накладная для материалов (М-11) | Накладная на внутреннее перемещение товаров | |

| Выбытие ТМЦ | Наряд на производство, распоряжение на выдачу со склада или лимит-но-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | Счет-фактура, товарно-транспортная накладная, товарная накладная (ТОРГ-12) | Счет-фактура, товарно-транспортная накладная, товарная накладная (ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | Акты по списанию пришедших в негодность материалов, акты выявления недостач | Акты по списанию (ТОРГ-15, ТОРГ-16) | Акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | Отметка в карточке складского учета (М-17) | Отметка в журнале складского учета (ТОРГ-18) | Отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными Б/У | Ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) |

Аналитический учет сырья, материалов и иных МПЗ ведется в бухгалтерии в разрезе номенклатуры, материально-ответственных лиц (МОЛ) и мест хранения. Порядок и сроки предоставления отчетов МОЛ, первичных документов к ним в бухгалтерию устанавливаются предприятием и закрепляется в учетной политике. Схема движения документов по учету МПЗ в процессе их оформления и бухгалтерской обработки зависит от применяемой формы ведения бухгалтерского учета. Наиболее применяемой в настоящее время является журнально-ордерная и автоматизированная (рис.5).

Рис. 5. Схема движения бухгалтерской информации по 10-му счету «Материалы» по журнально-ордерной и автоматизированной формам бухгалтерского учета

4. Организация складского и бухгалтерского учета движения сырья, материалов

Учет движения материалов ведется материально-ответственным лицом – заведующий складом (складской учет) и в бухгалтерии предприятия. Организация количественного и суммового учета движения материалов на складе и бухгалтерии организации (предприятия) зависит от вида деятельности предприятия (производственное предприятие; предприятия торговли, транспорта, сферы услуг; строительные предприятия и др.), где материалы могут быть основным объектом деятельности предприятия в качестве сырья или использоваться лишь для хозяйственных, управленческих и иных нужд.

На производственном предприятии организация количественного и суммового учета движения материалов на складе и бухгалтерии организации (предприятия) зависит от объемов номенклатуры используемого сырья, материалов и объемов производства (крупные производственные предприятия или мелкие-небольшие).

4.1. Организация складского учета материалов на крупных производственных предприятиях

Основными объектами хранения запасов сырья и материалов на производственных предприятиях (места хранения) являются: центральный склад (МОЛ-заведующий складом); небольшие склады (кладовые) в цехах (МОЛ – кладовщик); место хранения -на производственном участке (МОЛ – мастер, бригадир или иное лицо).

4.1.1. На центральном складе производственного предприятия

На складе складской учет сырья, материалов ведет заведующий складом (кладовщик), с которым заключается договор о полной материальной ответственности. В целях полноты контроля за движением сырья и материалов каждому наименованию и сорту ценностей присваивается шифр-номенклатурный номер. На каждый номенклатурный номер кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения этого материала. В ярлыке указывается наименование материала, номенклатурный номер, единица измерения, цена и лимит наличия материалов. На каждый вид ценностей открывается Карточка складского учета (форма М-17). Снабженческо-сбытовая служба или бухгалтерия, открывающие карточку, проставляют в ней номер склада, полное наименование материальных ценностей, сорт, марку, размер, номенклатурный номер, единицу измерения, учетную цену и другие необходимые реквизиты. Карточки регистрируются работниками бухгалтерии в специальном реестре, при этом на карточке проставляется ее номер и виза работника бухгалтерии. Заведующий складом или кладовщик получает карточки складского учета под расписку в реестре и заполняет в них реквизиты, характеризующие места хранения материальных ценностей. Ведение складского учета и хранение материалов на складе может осуществляться двумя способами: по партиям (партионный) и по сортам (сортовой).

4.1.1.1. Сортовой способ складского учета

Складской учет и хранение материалов таким способом ведется по наименованиям и сортам МПЗ вне зависимости от даты поступления и цены. Движение и остатки материалов учитываются в карточках складского учета материалов. Для этого на каждый номенклатурный номер открывают отдельную карточку (форма М-17). Учет на складе ведут только в натуральном выражении. Карточки открывают в бухгалтерии (отделе снабжения) на год, в них заносят номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, лимит наличия и другие показатели. Карточки регистрируются в бухгалтерии в специальном реестре. Запись в карточках делает кладовщик на основании первичных документов в день совершения операций, что позволяет располагать оперативными сведениями о состоянии запасов материалов. Первичные документы после разноски данных в карточки складского учета передаются в бухгалтерию. Сдача документов оформляется реестром, в котором указывают наименование и номера сдаваемых документов. При ведении складского учета сортовым методом отследить цену поступления материала не представляется возможным. Но его применение позволяет эффективно использовать складские площади и осуществлять оперативное управление остатками материалов.

4.1.1.2. Партионный способ складского учета

Складской учет материалов осуществляется по наименованиям изделий (в карточках формы М-17 или книгах складского учета) и по партиям (в партионной карте). В данном случае, каждая партия МПЗ хранится на складе отдельно. Партия – это однородный (одноименный) материал, поступивший по одному документу. На каждую партию заведующим складом оформляет партионную карту в 2-х экземплярах: 1-й – для склада, 2-й – для бухгалтерии. Ее форма разрабатывается и утверждается организацией (предприятием) самостоятельно с учетом вида и характеристик МПЗ. В приходную часть партионной карты заносятся данные при приемке материала согласно сопроводительным документам поставщика, в расходную – данные первичных документов по факту отпуска материалов в производство или списания. После полного отпуска (использования) всей партии материала партионная карта закрывается, МОЛ составляет акт об израсходовании МПЗ и передает все документы в бухгалтерию на проверку. Ведение партионной карты не освобождает от ведения карточек Формы М-17 или книг складского учета по каждому наименованию (номенклатурному номеру) сырья, материалов.

4.1.2. В цехах, в производстве

В цехах, имеющих кладовые, материально – ответственные лица (кладовщики) составляют месячные отчеты об остатках и движении материалов в подотчете и представляют их в бухгалтерию. В отчетах отражают сведения об остатках материалов на начало месяца, приходных операциях, о расходе на производство за месяц и остатке на конец месяца с приложением к ним первичных документов. Возможно использование унифицированной формы отчета «Отчет о движении товарно-материальных ценностей в местах хранения» форма МХ-20 или МХ-20а.

В цехах, где нет кладовщика материально-ответственным лицом является мастер участка, бригадир или иное лицо, которые предоставляют в бухгалтерию в установленные сроки материальные отчеты об использовании материалов. В материальных отчетах производственных мастеров отражается приход (поступление) материала, объем использованного материала на производство продукции. Кроме фактических расходов материалов в отчете могут указываться нормы расхода материалов. Нормативный расход материалов рассчитывают в бухгалтерии на основании данных этих же отчетов. При использовании материальных отчетов производственных мастеров отпадает необходимость в составлении других документов на списание материалов на производство продукции. Отчеты в то же время выполняют и функции регистров аналитического учета материалов по материально-ответственным лицам производственных подразделений предприятия. С точки зрения разделения складского и бухгалтерского учета учет материальных ценностей на производственных предприятиях может вестись количественно-суммовым (оборотный) и сальдовым методами.

4.1.2.1. Количественно-суммовой вариант учета

При использовании количественно-суммового варианта учет материалов ведется на складах и в бухгалтерии по количеству и сумме одновременно. Если же учетной политикой принят сальдовый метод, то на складе материалы учитываются по количеству (сортовой метод), а в бухгалтерии – в суммовом выражении.

Количественно-суммовой метод учета материалов заключается в том, что на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей. Учет ведется с применением оборотных ведомостей. Методическими указаниями по учету материально-производственных запасов предусмотрено два варианта количественно-суммового учета:

- при первом варианте на складах и в подразделениях организации (предприятия) ведется только количественный учет. Первичные учетные документы по движению материальных ценностей материально-ответственные лица складов и подразделений сдают в бухгалтерскую службу. В бухгалтерии ведется количественно-суммовой учет, что частично дублирует складской учет. В бухгалтерии ведутся карточки количественно-суммового учета, открываемые на каждый номенклатурный номер материальных ценностей, и заполняемые на основании первичных документов, сданных складами и подразделениями. В карточках выводятся обороты за месяц и остатки на начало следующего периода. На основании карточек составляются оборотные ведомости по каждому складу и подразделению. По итогам оборотных ведомостей в бухгалтерии составляется сводная оборотная ведомость в целом по всем складам и подразделениям предприятия. Данные сводной оборотной ведомости сверяются с данными синтетического учета материальных ценностей по счету 10 «Материалы». И ежемесячно производится сверка данных в карточках, которые ведутся в бухгалтерии, с данными складских карточек;

- при втором варианте карточки в бухгалтерии не ведутся. Приходные и расходные документы группируются по номенклатурным номерам, производится подсчет итоговых данных за месяц по приходу и расходу, полученные данные записываются в оборотную ведомость. Затем, как и в первом варианте, составляется сводная оборотная ведомость и производится сверка данных оборотной ведомости с данными карточек складского учета.

4.1.2.2. Сальдовый метод учета материалов

Сальдовый метод основан на том, что на складах организуется только количественный учет по видам ценностей, то есть по номенклатурным номерам. Бухгалтерия ведет только суммовой учет материалов, то есть учет в денежном выражении. При сальдовом методе учета на складах и в подразделениях организации (предприятии) материально-ответственные лица на основании первичных учетных документов ведут количественный учет в карточках или в книгах складского учета. По окончании отчетного периода первичные документы по движению материальных ценностей сдаются в бухгалтерию. В бухгалтерии организации (предприятия) при сальдовом методе количественный и суммовой учет движения материальных ценностей по номенклатурным номерам не ведется, оборотные ведомости по номенклатуре не составляются. Учет материальных ценностей ведется только в денежном выражении в разрезе групп, субсчетов и балансовых счетов учета материальных ценностей (счет 10 «Материалы»). Сотрудник бухгалтерии, ведущий учет по данному складу или подразделению, проверяет первичные документы, принятые от материально-ответственных лиц, проводит сверку первичных документов с записями в складских карточках, проверяет правильность выведенных остатков и подтверждает это своей подписью.

Количественные остатки материальных ценностей на основании карточек или книг складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость или книгу сотрудником бухгалтерии или заведующим складом. На основании итогов сальдовых ведомостей составляется сводная сальдовая ведомость по группам материалов, субсчетам, синтетическим счетам учета материальных ценностей, а также по складам и подразделениям в целом. Данные сальдовых ведомостей и сводных сальдовых ведомостей должны ежемесячно сверяться с данными синтетического учета. Данный способ учета материалов (товаров) является менее трудозатратным и наиболее часто применяемым в практике работы производственных и торговых предприятий.

Первичные формы документов по учету движения материалов на складе производственного предприятии при использовании унифицированных форм в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ в редакции от 23.05.2016 г. приведены в табл.4.

Табл. 4. Хозяйственные операции и унифицированные формы для материалов на складе

| Хозяйственная операция |

Документ (унифицированная форма). |

Содержит информацию |

Действия сотрудников |

|

|

Склад |

Бухгалтерия |

|||

|

Поступление материалов на склад

|

Документы от поставщика (накладные, счета, ж/д накладные, счета-фактуры); М-2, М-2а – доверенности на получение |

Вид и количество содержащихся в партии материалов, их стоимость по цене поставщика |

Сверка сопроводительных документов с фактическим наличием материалов в партии и заказом на поставку |

|

| М-17 – карточка складского учета материалов | Дата поступления и количество поступивших материалов | Заполняется сотрудником склада, ведется по каждому виду материалов | По учетной цене оформляются проводки по расчету с поставщиками и поступлению ТМЦ на баланс | |

| М-4 – приходный ордер | Информация о принятых материалах | Оформляется сотрудником склада при приеме | ||

| М-7 – акт о приемке | Информация о расхождениях в поставке | |||

| Отпуск со склада в производство | Распоряжение на отпуск со склада, М-11 – требование-накладная | Количество по каждому виду отпускаемого материала | Выдача материалов, запись в карте складского учета | |

| М-8 – лимитно-заборная карта | Лимит забора материалов, наименование, количество | Выдача с учетом лимита, запись в карте складского учета | ||

| М-17 – карточка складского учета материалов | Дата и количество выбывающих материалов, основание выбытия | Записываются данные о количестве выбывших материалов | Проводки по списанию со складского учета и переводу материалов в производство | |

| Отпуск со склада в обособленное подразделение | М-15 – накладная на отпуск на сторону | Количество по каждому виду отпускаемого материала | Отметка о выдаче в карточке складского учета материалов М-17 | Проводки по списанию со складского учета и переводу в обособленное подразделение |

| Списание материалов со склада | Акт о списании | Содержит информацию о количестве списываемого материала каждого вида, указывается причина к списанию: негодность, порча, выявленная недостача | Отметка о списании в карточке складского учета материалов М-17 | Проводки по списанию с баланса материалов согласно акту |

| Сверка наличия материалов с данными бухгалтерского учета | МХ-20 (20а) – отчет о движении товарно-материальных ценностей в местах хранения | Записи за отчетный период по каждому приходу и расходу материалов | Оформляется на складе по запросу бухгалтерии | Сверка полноты и своевременности отражения движения материалов в документах и предоставления данных по ним в бухгалтерию организации |

| М-17 – карточка складского учета материалов | Данные по фактическому количеству материала | Ведется на складе с выведением остатка при движении материалов |

Отпуск материалов производится в зависимости от вида его использования (выбытия):

- на производство и выпуск продукции;

- на хозяйственные и управленческие нужды;

- на продажу (в случае наличия сверхнормативных запасов);

- прочее выбытие (порча, бой, лом, недостачи) и другие.

4.1.3. Отпуск материалов на производство и выпуск продукции

Списки лиц, которым предоставлено право на получение материалов со складов должны быть согласованы и утверждены руководителями предприятия, а образцы их подписей доведены до материально-ответственных лиц, отпускающих материалы со складов. Отпуск материалов производится только работникам, которым дано на это право (п. 96 Методических указаний N 119н.). Основными формами первичных документов предприятий занимающихся производством товаров и иных изделий при отпуске материалов на производство продукции являются типовые формы, утвержденные Постановлением Госкомстата от 30.10.1997 №71а:

- требование-накладная (форма М-11) применяется, если на предприятии нет лимитов на получение материалов;

- лимитно-заборная карта (форма М-8) применяется, если на предприятии установлены лимиты на списание материалов;

- накладная на отпуск материалов на сторону (форма М-15) применяется при передаче материалов в другое обособленное подразделение предприятия.

Первичные учетные документы должны быть надлежащим образом оформлены и иметь все необходимые реквизиты (п. 12 Методических указаний N 119н.). При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно), которые и указываются в документе. Стоимость материалов, отпускаемых со складов (кладовых) организации в подразделения и из подразделений на участки, в бригады, рабочие места в аналитическом учете определяется по учетным ценам (в п. п. 73 – 80 Методических указаний N 119н) без учета транспортно-заготовительных расходов. Указанные первичные документы подтверждают факт передачи материалов подразделениям, но не факт их использования. Поэтому в целях полноты контроля за движением материалов и соблюдения требований налогового законодательства по обоснованию затрат на производство продукции организация (предприятие) имеет право оформлять иные первичные документы на списание материалов (акт на списание материалов и др.), разработанные самостоятельно с учетом требований закона «О бухгалтерском учете» статьи 9 Федерального закона от 21.11.1996 г. № 129-ФЗ и налогового законодательства в дополнение к унифицированным формам первичных документов. Форма акта на списание израсходованных на производство материалов, порядок и сроки его составления закрепляются в учетной политике.

Оформление акта на списание материалов в производство предусматривается обязательно, когда предприятие передает материалы своим подразделениям. В таких случаях операции оформляются накладными как внутреннее перемещение (форма М-15), а израсходованные материалы списываются в производство с подразделения Актом на списание израсходованных материалов. Данный акт составляется подразделением, которое получает и расходует материал. В нем должны быть отражены следующие показатели: наименование материала (шифр), количество единиц, цену за единицу и общую сумму, наименование (шифр) заказа, для которого материал расходовался, наименование затрат (шифр) общее количество по нормам расхода и сумму количество сверх нормы, сумму перерасхода и ее причины. При необходимости в акте указывают количество изготовленных изделий или объем выполненных работ.

Списание сырья и материалов в производство возможно на основании материальных отчетов производственных подразделений. Расход материалов отражают в них МОЛ (мастер, бригадир и др.) согласно по технологическим картам и утвержденным нормам по расходу материалов на единицу производимой продукции. Отчет о движении материалов и их остатков производственное подразделение предприятия составляет и представляет в бухгалтерию в установленные сроки, но не реже чем 1 раз в месяц. Бухгалтерия проверяет, сверяя их с данными бухгалтерского и складского учета, и отражает в бухгалтерском учете списание материалов, израсходованных на производство. Материалы списываются на производство в соответствии с утвержденными нормами. Нормы расходования материалов (лимиты) на производство и изготовление готовой продукции производственное предприятие устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и других аналогичных внутренних документах предприятия. Документы такого рода разрабатывает подразделение, контролирующее технологический процесс (технологи) и утверждаются руководителем предприятия. Списание материалов сверх норм возможно, но в каждом случае должна быть пояснена причина сверхнормативного списания (исправление брака, технологические потери и др.). Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте должна в этом случае должна быть пометка о сверхнормативном списании и его причинах. Иначе неправомерное списание ведет к искажению себестоимости в бухгалтерской и налоговой отчетности. Выявление отклонений от норм расхода материалов (экономия, перерасход) производится следующими методами:

- методом документирования отклонений;

- методом учета партионного раскроя материалов;

- инвентарным методом.

Предприятия могут разрабатывать и применять другие методы выявления отклонений от норм, учитывающие особенности технологии производства продукции (работ, услуг). Ссылка на 2-ю часть статьи.

Литература

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

Выходные данные статьи