#статьи

- 21 фев 2023

-

0

Рентабельность продаж: что показывает, как её рассчитывать и анализировать

Бывает, что денег в бизнесе вращается много, а толку от них нет — всю выручку съедают расходы. Избежать этого помогает контроль рентабельности продаж.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность продаж — один из самых важных видов рентабельности. С помощью неё определяют не только эффективность вложений в бизнес, но и то, сколько прибыли получает компания с каждого заработанного рубля.

Если анализировать рентабельность продаж каждый месяц, можно отслеживать эффективность бизнеса и вовремя принимать меры, позволяющие её повысить.

- Что такое рентабельность продаж и какой показатель — норма

- Зачем рассчитывают рентабельность

- Какие есть виды рентабельности продаж и как их рассчитывать

- Как анализировать показатели рентабельности продаж

- Как повысить рентабельность продаж

- Как узнать больше об управлении финансами в бизнесе

Рентабельность продаж (ROS) — это отношение прибыли к выручке бизнеса. По-другому её называют нормой прибыли. Она показывает, сколько прибыли получает бизнес с каждого рубля выручки.

Например, рентабельность 30% говорит о том, что с рубля выручки компания получила 30 копеек прибыли.

Чаще всего рентабельность продаж рассчитывают в процентах. Вот общая формула:

ROS = Прибыль / Выручка × 100%

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить.

Рентабельность продаж может быть отрицательной. Это говорит о неэффективной работе бизнеса — себестоимость товаров или услуг выше, чем прибыль от их реализации.

Единого показателя рентабельности продаж, который был бы нормальным для всех компаний, нет. Одно и то же значение может быть высоким для одной компании и низким для другой.

Поэтому лучше отслеживать рентабельность только в своей компании — сравнивать, как она меняется в динамике, и анализировать, почему так происходит.

Показатели рентабельности продаж помогают оценивать работу бизнеса — насколько эффективно он продаёт свой товар или услугу.

Например, бывают ситуации, когда прибыль и выручка растут из месяца в месяц — кажется, что всё хорошо. При этом рентабельность продаж в сравнении с показателями предыдущих периодов снижается. Это говорит о том, что бизнес работает не в полную мощность и мог бы зарабатывать ещё больше.

Разберём на примере. Допустим, выручка компании за декабрь — 750 тысяч рублей, чистая прибыль — 400 тысяч рублей. Выручка компании за январь — 880 тысяч рублей, чистая прибыль — 450 тысяч рублей.

Кажется, что, если прибыль и выручка выросли, компания в январе работала лучше и продала больше товаров или услуг. Но без расчёта рентабельности продаж рано делать такие выводы.

Рассчитаем рентабельность. ROS за декабрь: 400 тысяч / 750 тысяч × 100% = 53%. ROS за январь: 450 тысяч / 880 тысяч × 100% = 51%.

По показателям рентабельности мы видим: несмотря на рост прибыли, эффективность бизнеса стала ниже. Если бы рентабельность осталась на уровне 53%, то прибыль за январь могла составить 467 тысяч рублей.

При расчёте рентабельности продаж можно использовать показатели прибыли разных видов. В зависимости от этого выделяют:

- рентабельность по чистой прибыли;

- рентабельность по маржинальной прибыли;

- рентабельность по валовой прибыли;

- рентабельность по операционной прибыли.

Ниже рассмотрим, в каких случаях применяют эти показатели и как их рассчитать.

Рентабельность продаж по чистой прибыли. Показывает общую эффективность — сколько чистой прибыли получает бизнес с каждого рубля выручки. Также с помощью рентабельности по чистой прибыли планируют выручку на будущие периоды.

ROS по чистой прибыли = Чистая прибыль / Выручка × 100%

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период.

Пример расчёта рентабельности продаж по чистой прибыли мы рассматривали выше.

Рентабельность продаж по маржинальной прибыли. Показывает, насколько эффективны переменные расходы бизнеса.

ROS по маржинальной прибыли = Маржинальная прибыль / Выручка × 100%

Маржинальная прибыль — это разница между выручкой бизнеса и переменными расходами. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Переменные расходы зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям.

Рентабельность продаж по валовой прибыли. Помогает оценить эффективность отдельных направлений бизнеса — например, филиалов сети, товаров или линий производства.

ROS по валовой прибыли = Валовая прибыль / Выручка × 100%

Валовая прибыль — это разница между выручкой и производственными расходами. Она показывает, сколько остаётся денег, если выручку «очистить» от себестоимости.

Допустим, ИП продаёт торты и пирожные ручной работы. Выручка от продажи тортов — 150 тысяч рублей, а валовая прибыль — 45 тысяч рублей. Выручка от продажи пирожных — 100 тысяч рублей, валовая прибыль — 40 тысяч рублей.

Рентабельность по валовой прибыли от продажи тортов: 45 тысяч / 150 тысяч × 100% = 30%. Рентабельность по валовой прибыли от продажи пирожных: 40 тысяч / 100 тысяч × 100% = 40%.

В этом случае больше выручки и прибыли приносят торты, но рентабельность выше при продаже пирожных. Это значит, что на изготовление и продажу пирожных уходит меньше ресурсов — направление работает эффективнее.

Рентабельность продаж по операционной прибыли. Показывает операционную эффективность — насколько эффективно бизнес использует все свои ресурсы для получения прибыли.

ROS по операционной прибыли = Операционная прибыль / Выручка × 100%

Операционная прибыль — разница между выручкой и суммой переменных и постоянных расходов. Это деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг.

Часто этот показатель используют, чтобы сравнить похожие бизнес-модели.

Рентабельность продаж нужно отслеживать в динамике. Для этого рассчитывают и анализируют показатели ROS за одинаковые периоды — каждый месяц, квартал, полугодие или год.

При этом лучше рассчитывать рентабельность продаж сразу по всем видам прибыли. Так можно определить, по каким статьям бизнес теряет прибыль.

Вот возможные причины падения рентабельности продаж:

- Если снизилась рентабельность продаж по маржинальной прибыли, значит, выросли переменные расходы. Например, поставщики подняли цены на сырьё.

- Если снизилась рентабельность по валовой прибыли — значит, стало уходить больше ресурсов на производство товаров и услуг. Например, увеличились расходы на ремонт оборудования.

- Если снизилась рентабельность продаж по операционной прибыли, значит, выросли постоянные расходы — например, стоимость аренды или коммунальных услуг.

Чтобы рентабельность продаж стала выше, нужно увеличивать прибыль и оптимизировать расходы. Вот несколько способов это сделать.

Снижать расходы. Нужно проанализировать все расходы бизнеса и сократить те, что не влияют на качество товаров и услуг компании. Например, на логистику, на оплату труда, на аренду. Также можно сменить систему налогообложения на более выгодную.

Сменить поставщиков. Увеличение стоимости материалов и сырья — частая причина падения рентабельности продаж. Прежде чем поднимать цены на свои товары и услуги, нужно поискать других поставщиков с приемлемыми ценами и качеством материалов.

Увеличить стоимость товаров или услуг. Перед этим важно изучить цены на аналогичные товары и услуги у конкурентов. Если после увеличения ваш прайс станет выше среднерыночного, это может привести к оттоку клиентов.

Увеличить средний чек. Например, можно запустить акцию: бесплатная доставка, если клиент сделает заказ на сумму более 10 тысяч рублей.

Пересмотреть ассортимент. Для этого можно рассчитать рентабельность продаж для каждого товара или услуги, выбрать самые рентабельные и оставить в продаже только их.

Увеличить спрос. Например, пересмотреть маркетинговую стратегию, ввести программу лояльности, запустить акции, которые будут привлекать больше клиентов.

Автоматизировать бизнес-процессы. Для этого нужно изучить бизнес-процессы компании и найти те, что требуют много ресурсов. Например, время, которое менеджеры тратят на заполнение анкет клиентов, они могли бы тратить на продажи. Решить эту проблему может внедрение CRM-системы.

- Рентабельность продаж (ROS) — это отношение прибыли к выручке. Рентабельность продаж показывает, сколько прибыли получает бизнес с каждого заработанного рубля.

- Рентабельность продаж рассчитывают для разных видов прибыли: чистой, маржинальной, валовой и операционной. Так определяют, на каких этапах работы бизнес теряет деньги.

- Чтобы повысить рентабельность продаж, можно, например, уменьшить расходы компании, поменять поставщиков на тех, с кем сотрудничать дешевле, повысить стоимость товаров или услуг, увеличить средний чек или изменить маркетинговую стратегию.

- Если вы только начали знакомиться с понятием рентабельности — прочитайте эту статью. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и применять. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media подробно разобрали особенности каждого вида.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробнее рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджет, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Что такое маржа, маржинальность и наценка, для чего они нужны, как их считать и не путать — в обзоре «РБК Инвестиций»

В этом тексте вы узнаете:

- Что такое маржа

- Зачем ее рассчитывать

- Различие маржи и маржинальности

- Различие маржинальности и наценки

- Что еще называют маржой

Что такое маржа

Маржа, или маржинальный доход — это разница между суммарными объемами продаж компании (выручкой) и переменными затратами (расходами).

Переменные расходы — это часть затрат, размер которых зависит от объема производства или продаж. Переменные расходы тем самым отличаются от постоянных затрат, величина которых мало или практически не зависит от объема продаж.

Например, предприниматель занялся пошивом одежды. От того, шьет он пять или 20 костюмов в месяц, величина арендной платы за помещение мастерской не изменится. Но на пошив 20 костюмов тканей, ниток и пуговиц будет уходить гораздо больше, чем на пошив пяти костюмов. Арендная плата — это пример постоянных затрат, а расходы на приобретение материалов — это переменные расходы.

Зачем нужно рассчитывать маржу

Почему потребовалось разделять затраты на постоянные и переменные и зачем нужно определять именно маржу? Давайте посмотрим на примере.

Предприниматель открыл ателье по пошиву костюмов. За аренду помещения и швейных машинок он платит ₽100 тыс. в месяц. Каждый костюм он продает за ₽30 тыс. При этом расходы на пошив каждого костюма (оплата материалов, труда работников и так далее) составляют ₽20 тыс. Допустим, за месяц было заказано и пошито пять костюмов. Тогда месячная выручка составит ₽150 тыс. (5 × ₽30 тыс.). Затраты при этом составят ₽200 тыс. (5 × ₽20 тыс. + ₽100 тыс.). В итоге месячный убыток составит ₽50 тыс. (₽150 тыс. — ₽200 тыс.).

Но если за месяц будет заказано и пошито 15 костюмов, то результат будет уже другой. Месячная выручка составит ₽450 тыс. (15 × ₽30 тыс.), затраты — ₽400 тыс. (15 × ₽20 тыс. + ₽100 тыс.), так что предприниматель получит прибыль ₽50 тыс.

Как видим, в зависимости от числа пошитых костюмов изменяются не только выручка и затраты, но и финансовый результат, причем качественно — с увеличением объемов пошива с какого-то момента предприниматель получает прибыль. В нашем примере прибыль получается, если ателье шьет больше десяти костюмов (10 × ₽30 тыс. – 10 × ₽20 тыс. – ₽100 тыс. = 0).

Чем примечательна эта точка в десять костюмов, кроме того, что пошивочная мастерская начинает получать прибыль? Мы уже говорили, что часть затрат остается неизменной вне зависимости от количества продукции — это постоянные затраты (в нашем примере это арендная плата). Другая часть затрат зависит от количества продукции напрямую. Это переменные расходы. Так вот, компания выходит на получение прибыли при таком количестве продукции, когда разница между выручкой и переменными расходами начинает превышать постоянные затраты (в нашем примере такая граница — пошив десяти костюмов).

Разница между выручкой и переменными расходами — это и есть маржа, или маржинальный доход. То есть компания получает прибыль тогда, когда маржа больше постоянных затрат.

Соотношение затрат, выручки, прибыли и маржинального дохода

(Фото: РБК)

Таким образом, расчет маржи крайне важен при финансовом планировании — во-первых, для определения масштаба производства, необходимого для безубыточности, а во-вторых, для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства.

Для расчета маржи применяется следующая формула:

МД = В – ПР или МД = (ΣКПв × ЦПв – ΣКПв × Ред.Пв), где

МД — маржинальный доход (маржа);

В — выручка;

ПР — переменные расходы;

КПв — количество продукции отдельного вида;

ЦПв — цена продаж продукции отдельного вида;

Ред.Пв — расходы, непосредственно затраченные на производство единицы продукции отдельного вида.

Маржа и маржинальность

Пример с пошивом костюмов достаточно упрощен — все костюмы стоят одинаково и на пошив каждого тратится одна и та же сумма. Таким образом, при росте количества пошитых костюмов в одинаковой кратности увеличивался размер выручки и переменных расходов.

В действительности стоимость сырья и цена продукта могут меняться в зависимости от ситуации на рынке. Кроме того, переменные расходы, а значит, и размер маржи, могут меняться в зависимости от количества продукции нелинейно, даже если цены не меняются.

Например, металлургической компании для увеличения выплавки стали может потребоваться на несколько вагонов угля больше, что увеличит транспортные расходы на фрахт дополнительных вагонов. Кроме того, компании обычно выпускают не один вид товаров. Производство какого-то вида товара увеличить легче, с другой стороны, спрос на один вид продукции может расти, а на другой — снижаться.

Все это может приводить к тому, что меняются не только размеры выручки и маржи, но и их соотношение. Поэтому для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в денежных единицах (рублях, долларах, юанях и т. д.), то маржинальность выражается в процентах.

Итак, маржинальность — это процентное отношение маржинального дохода к выручке.

Формула расчета маржинальности:

М = 100% × МД / В, где

М — маржинальность;

МД — маржинальный доход (маржа);

В — выручка.

Например, выручка компании выросла с ₽500 млн до ₽800 млн, а маржа выросла со ₽120 млн до ₽170 млн. В этом случае маржинальность снизилась с 24% до 21,25%. Это может говорить о том, что нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой единицы продукции, либо внести изменения в ценовую политику.

Маржинальность и наценка

Слово «маржа» происходит от латинского margo — «край, граница, межа». Поэтому исторически маржой могут называть совершенно разные понятия, которые указывают на какую-либо разницу. Из-за этого возможна некоторая путаница в терминах.

Так, например, маржой могут назвать торговую наценку. Более того, в денежном выражении маржа и наценка могут быть, по сути, одним и тем же. Если переменные затраты на пошив каждого костюма составляют ₽20 тыс., а костюм продается за ₽30 тыс., то и маржа, и наценка в деньгах будут равны ₽10 тыс. на каждый костюм.

Но если мы говорим о наценке как относительной величине, то наценка и маржинальность будут отличаться существенно. Если маржинальность — это процентное отношение разницы выручки и переменных расходов к выручке, то наценка в относительном выражении — это процентное отношение разницы выручки и переменных расходов к переменным расходам.

Н = 100% × (В – ПР) / ПР, где

Н — наценка;

В — выручка;

ПР — переменные расходы.

В примере с костюмами маржинальность составляет 33,3% (100% × ₽10 тыс. / ₽30 тыс.), а наценка — 50% (100% × ₽10 тыс. / ₽20 тыс.).

Маржинальность не может превышать 100%, а наценка может иметь любое значение.

Что еще могут называть маржой

Как мы уже упомянули ранее, словом «маржа» могут называть понятия, обозначающие какую-либо разницу. Можно упомянуть даже разные виды маржи, не являющиеся маржинальным доходом:

- фронт-маржа;

- бэк-маржа;

- гросс-маржа;

- операционная маржа;

- маржа EBITDA;

- банковская (процентная) маржа;

- гарантийная маржа;

- вариационнная маржа.

Фронт-маржа

Фронт-маржа, бэк-маржа и гросс-маржа — это понятия из розничной или оптовой торговли. Причем фронт-маржа — практически аналог маржинального дохода для компании из сферы торговли.

Фронт-маржа в денежном выражении — это разница между торговым товарооборотом и себестоимостью покупки товара.

Фронт-маржа в процентном выражении — это процентное отношение разницы между торговым товарооборотом и себестоимостью к торговому товарообороту.

Бэк-маржа

Бэк-маржа — это обусловленные компенсации от поставщика товара. Если, например, торговая компания реализует партию товара быстрее оговоренного срока, то следующую партию товара поставщик может предоставить со скидкой. Такая скидка и будет примером бэк-маржи.

Гросс-маржа

Гросс-маржа, или коммерческая маржа — это сумма фронт-маржи и бэк-маржи.

Операционная маржа

Операционная маржа — это отношение операционной прибыли к выручке. Операционная маржа, как и маржа

EBITDA

— это виды рентабельности. Операционная маржа может также называться рентабельностью операционной прибыли.

Маржа EBITDA

Маржа EBITDA — это отношение EBITDA к выручке. Маржа EBITDA, как и операционная маржа — это виды рентабельности. Маржа EBITDA может также называться рентабельностью EBITDA.

Банковская (процентная) маржа

Банковская (процентная) маржа — это разница между процентными ставками депозитов и кредитов в банке.

Гарантийная маржа

Гарантийная маржа — это разница между суммой кредита и стоимостью гарантийного обеспечения.

Вариационнная маржа

Вариационнная маржа — это прибыль или убыток, возникающие у покупателя или продавца фьючерса при изменении цены фьючерса.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Многие компании сегодня внедряют систему управленческого учета. Один из его основных показателей, который используют для оценки эффективности бизнеса, – маржинальная прибыль. В этой статье простым языком и на условном примере расскажем, что такое маржинальная прибыль, для чего она нужна и как ее определить.

Что такое маржинальная прибыль?

Маржинальная прибыль (или маржинальный доход) – это разница между выручкой от реализации и переменными издержками. Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат.

Как видно из рисунка, маржинальная прибыль меньше выручки на сумму переменных издержек, но больше прибыли от реализации на сумму постоянных.

Для правильного расчета маржинальной прибыли надо понимать, какие расходы компании относятся к постоянным издержкам, а какие – к переменным.

Предприниматель Василий Петькин решил начать бизнес по производству входных и межкомнатных дверей. Для него переменными издержками будут, например, расходы на материалы, фурнитуру, комплектующие, а также зарплату рабочих.

Эти расходы прямо пропорциональны количеству произведенных дверей, и чем больше будет заказов, тем больше этих расходов. А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Таким образом, постоянные расходы не зависят от объемов производства, а переменные изменяются пропорционально количеству произведенной продукции или услуг.

Маржинальная прибыль – это часть выручки, которая остается у предприятия для покрытия постоянных затрат и получения прибыли. Поэтому часто маржинальную прибыль называют «вкладом на покрытие».

Маржинальная прибыль и бухгалтерская – это разные вещи. Во-первых, их считают по разным формулам. Во-вторых, бухгалтерскую прибыль определяют по предприятию в целом за период времени, а маржинальную – только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Как рассчитывается маржинальная прибыль: формула

Величина исследуемого нами показателя выражается в абсолютных и относительных значениях.

Абсолютный можно рассчитать как на весь объем производства:

так и на единицу:

В этих формулах выручку и цену берут без НДС и акцизов. Удельные переменные издержки – это переменные расходы в расчете на единицу продукции.

На предприятии Василия Петькина произвели и реализовали 15 дверей по цене 10 у.е. (без НДС) каждая. Переменные расходы составили 6 у.е. в расчете на одну дверь. Расчет маржинальной прибыли будет выглядеть так:

Совокупная маржинальная прибыль:

15*10 – 15*6 = 60 у.е.

Маржинальная прибыль на единицу продукции:

10 – 6 = 4 у.е.

Для чего нужна маржинальная прибыль

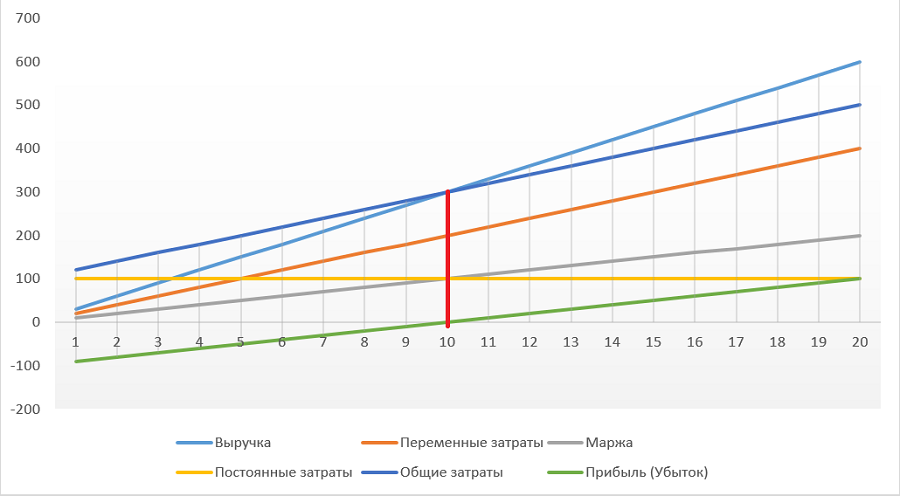

Прежде всего она нужна для расчета точки безубыточности. Это такой объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли:

В точке безубыточности выручка равна сумме переменных и постоянных издержек, а прибыль равна нулю.

Постоянные расходы Василия Петькина в нашем примере составляют 400 у.е. Чтобы узнать, достаточно ли Василию продать 15 дверей, чтобы выйти на безубыточный уровень, рассчитаем точку безубыточности:

Точка безубыточности (в ед.):

400 / 4 = 100 дверей

Точка безубыточности (в денежном выражении):

(150 * 400) / 60 = 1 000 у.е.

Таким образом, предприятие Василия находится за порогом рентабельности, и выручка еще не покрывает все расходы. Для достижения безубыточности ему нужно продать еще 90 дверей. После этого каждая следующая дверь будет приносить прибыль.

Такие расчеты особенно важно делать на этапе выхода компании на рынок, а также для планирования доходов и расходов.

Когда у компании несколько видов продукции, сравнивать абсолютные суммы маржинальной прибыли некорректно, т.к. цены и объемы продаж разные.

В этом случае используют коэффициент маржинальной прибыли. Он показывает, как маржинальная прибыль соотносится с объемом реализации.

Формула и пример расчета коэффициента маржинальной прибыли

Формула выглядит так:

Коэффициент можно вычислить как в долях, как на вышеприведенной формуле, так и в процентах. Для этого полученное значение умножают на 100.

Расчет коэффициента маржинальной прибыли для предпринимателя Василия Петькина:

4 / 10 = 0.4, или 40%

Коэффициент маржинальной прибыли также называют маржинальной доходностью, или маржинальной рентабельностью. Он позволяет сравнивать маржинальный доход по разным товарам для управления ассортиментом.

Василий Петькин производит 2 вида дверей – входные и межкомнатные.

|

Вид продукции |

Цена, у.е. |

Удельные переменные издержки, у.е. |

Объем продаж, шт. |

|---|---|---|---|

|

Дверь межкомнатная |

10 |

6 |

15 |

|

Дверь входная |

25 |

20 |

20 |

Проведем маржинальный анализ, используя вышеприведенные формулы:

|

Вид продукции |

Дверь межкомнатная |

Дверь входная |

|---|---|---|

|

Выручка, у.е. |

150 |

500 |

|

Общие переменные издержки, у.е. |

90 |

300 |

|

Маржинальная прибыль на единицу продукции, у.е. |

4 |

5 |

|

Совокупная маржинальная прибыль, у.е. |

60 |

100 |

|

Коэффициент маржинальной прибыли |

0,4 |

0,2 |

|

Маржинальная рентабельность, % |

40% |

20% |

Как видно из таблицы, наибольшая сумма маржинальной прибыли у входных дверей. Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Как интерпретировать показатель маржинальной прибыли

Эффективность предприятия зависит от того, насколько маржинальная прибыль способна покрыть постоянные расходы:

- «минусовая» маржинальная прибыль означает, что предприятие еще не вышло на безубыточный уровень и даже не перекрыло свои переменные издержки. Если удельная маржинальная прибыль отрицательная, значит допустили грубые ошибки в ценообразовании, т.к. цена ниже себестоимости и не покрывает даже удельные переменные издержки. Но и плюсовой маржинальный доход еще не означает, что бизнес прибыльный, ведь его может не хватить для покрытия постоянных затрат;

- если предприятие достигло порога рентабельности, то маржинальная прибыль равна постоянных расходам;

- когда бизнес эффективен, маржинального дохода хватает для покрытия постоянных расходов и налогов с дохода, а то, что осталось, – чистая прибыль предприятия.

Наглядно проследить зависимость между объемами реализации, маржинальным доходом и прибылью можно на примере межкомнатных дверей Василия Петькина (исходные данные те же):

|

Объем выпуска дверей |

Выручка |

Постоянные издержки |

Переменные издержки |

Общие издержки |

Маржиналь-ный доход |

Прибыль от реали-зации |

|---|---|---|---|---|---|---|

|

0 |

0 |

400 |

0 |

0 |

-400 |

-400 |

|

20 |

200 |

400 |

120 |

520 |

80 |

-320 |

|

50 |

500 |

400 |

300 |

700 |

200 |

-200 |

|

100 |

1000 |

400 |

600 |

1000 |

400 |

0 |

|

150 |

1500 |

400 |

900 |

1300 |

600 |

200 |

|

300 |

3000 |

400 |

1800 |

2200 |

1200 |

800 |

Как видно из таблицы, маржинальный доход становится положительным уже при продаже 20 дверей. Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Это результат воздействия «эффекта операционного рычага». Его смысл в том, что любое изменение объема реализации приводит к еще большему изменению финансового результата, что также видно из таблицы.

Нормы маржинальной прибыли и способы ее увеличения

Норматива для маржинальной прибыли не существует. Ее уровень сильно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

- Увеличить выручку. В идеале надо стремиться повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания. Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

- Снизить переменные издержки: искать максимально выгодные условия закупки сырья, материалов (скидки дилерские или от объема закупок, импортозамещение и т.д.), а также привлекать более дешевую рабочую силу.

- Пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации. В нашем примере на предприятии Василия Петькина высокомаржинальным товаром являются межкомнатные двери, поэтому для повышения совокупной маржинальной прибыли ему нужно наращивать производство именно этой категории товара.

Таким образом, рассмотренный выше анализ на основе «управленки» способен значительно повысить эффективность бизнеса.

Такая отчетность заточена под специфику вашего бизнеса. Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Зачем нужна рентабельность

Смоделируем ситуацию. Для строительства частного дома нам необходимо вырыть котлован. Для этого мы нанимаем бригаду рабочих. Они обещают выполнить эту задачу за неделю. Насколько это эффективно? – Для ответа на этот вопрос нужно провести сравнение.

Мы наняли еще одну группу специалистов. Они привезли экскаватор и вырыли котлован за 7 часов. Эти же работники сразу же вывезли и утилизировали грунт далеко от места строительства.

Подведем итог. Чья работа считается эффективнее? Конечно, показатели второй бригады намного выше. Они более эффективные работники.

Тогда мы можем дать определение. Эффективность – это достижение максимального результата с минимальными усилиями. К усилиям относится целый ряд затрат – физические, моральные, материальные и временные.

Рентабельность считается универсальным показателем для измерения уровня эффективности бизнеса. Ее можно рассчитать как для отдельных бизнес-процессов, так и для всей компании целиком. Так рентабельность показывает эффективность проектов, направлений, товаров, ресурсов, всей компании и отдельных бизнес- процессов.

Что такое ROS или рентабельность продаж

Доходность или рентабельность продаж – это экономическая категория, которая показывает соотношение выручки или объема продаж и чистой прибыли.

ROS – это международное обозначение рентабельности продаж. Расшифровывается оно как «Return On Sales». ROS отражает долю чистой прибыли в каждой денежной единице, полученной от сбыта продукта. Именно этот показатель является наиболее актуальным для торговой компании.

Взять данные для расчета показателя ROS можно из бухгалтерского отчета компании о прибылях и убытках. Это один из самых важных показателей контроля и планирования бизнеса.

Для чего проводится расчет рентабельности реализации

Он делается для достижения ряда задач, среди которых:

- Оценка предпринимательской деятельности компании

- Сравнение продукции между собой для выявления наиболее выгодных позиций

- Формирование прогноза рентабельности по новым позициям

- Анализ коэффициента в сравнении с показателями конкурентов (benchmarking)

- Выявление процессов, тормозящих развитие компании, а также продукции, не приносящей прибыль

- Сопоставление ROS продаж в динамике (основой будет служить удачный период, когда коэффициент был выше)

- Анализ информации для возможных корректив политики ценообразования

Как и прибыль, рентабельность считается важным показателем эффективности предприятия. Именно аналитика рентабельности продаж помогает сделать вывод об экономическом благосостоянии компании в целом, а также об эффективности использования материальных, трудовых и других затрат. ROS также позволяет составлять краткосрочное планирование ведения бизнеса.

Формула расчета рентабельности продаж

В зависимости от конечных целей анализа используются различные варианты расчета рентабельности.

Net Profit Margin – рентабельность продаж по чистой прибыли (чистая маржинальная рентабельность)

Такой показатель отражает эффективность всей деятельности предприятия, вместе с финансовыми расходами и операциями по уплате налогов. Он представляет большой интерес собственникам и инвесторам бизнеса. Формула применяется при отслеживании динамики при сравнении с конкурентами. При расчете рентабельности продаж по чистой прибыли от продаж формула будет следующей:

Чистая маржинальная рентабельность = Чистая прибыль / Чистая выручка

Gross Profit Margin – расчет по валовой прибыли (валовая маржинальная рентабельность)

В таком случае расчет расходов включает в себя только расходы на приобретение и производство товара или услуги. Коэффициент рентабельности продаж по валовой прибыли наиболее всего интересен управлению компании, потому что он отражает реальную доходность по каждому виду и по каждой товарной позиции. Именно на его основании менеджмент принимает решение внедрять новое направление, проект или товар.

Валовая маржинальная рентабельность = валовая прибыль / выручка от продаж

Если из чистой прибыли вычесть себестоимость товаров, то получается валовая прибыль.

PretaxProfitmargin– прибыль до налогов

Обычно специалисты называют такой коэффициент «операционная рентабельность». Для расчета рентабельности продаж по прибыли до налогообложения нужно из чистой выручки вычесть операционные и финансовые расходы.

Рентабельность до налогообложения = прибыль до налогообложения / выручка от продаж.

Такой показатель не включает в себя долговые обязательства и налоги. Полученные цифры можно использовать для сравнения с данными других компаний аналогичных отраслей.

Нормы ROS

В целом жестко установленные критерии ранжирования показателя ROS отсутствуют. Однако при оценке стоит учитывать целый ряд важных факторов, среди которых:

- Отраслевая деятельность компании

- Размер бизнеса

- Этап или степень развития компании, жизненного цикла продукта на рынке

Продемонстрируем значения средней рентабельности продаж по сферам деятельности:

- Сельское хозяйство – 20 %

- Торговля – 18-20%

- Энергоемкие производства – 4–8 %

Общепринятые нормы:

- <5% — низкая рентабельность

- 5-20% — средняя рентабельность

- 20-30% — высокая рентабельность

- >30% — сверхрентабельность

Если показатель рентабельности получился отрицательным, то это может свидетельствовать о наличии убытка, что недопустимо для компании любой отрасли.

Как повысить рентабельность продаж

При низком или отрицательном показателе рентабельности продаж его нужно поднимать. Если же этот показатель уменьшается в динамике, то его нужно стабилизировать.

Что можно предпринять:

- Сократить себестоимость производимых товаров (без ущерба для качества) либо найти более выгодных поставщиков

- Увеличить лояльность и мотивацию сотрудников, а также повышение компетенции за счет обучения и различных тренингов

- Изучить трендовые направления своей сферы и ниши

- Проанализировать состояние рынка и положение конкурентов. Успешные практики можно перенять, а провальные использовать как опыт

- Ввести ведение подробной отчетности и статистики. Это позволяет прослеживать показатели в динамике и принимать нужные решения. Тут не подойдут стандартные решения, но современные средства автоматизации бизнеса позволяют получать подробные отчеты о самых разных финансовых показателях. О них мы и расскажем дальше.

Можно ли автоматизировать расчет рентабельности продаж ROS

Самая главная составляющая анализа и расчета рентабельности – данные. Информацию можно собрать, провести анализ, сравнить результат с предыдущими периодами. Такая функция есть в программах семейства 1С. Рассмотрим как можно рассчитать рентабельность реализации в популярной программе 1С:Управление торговлей.

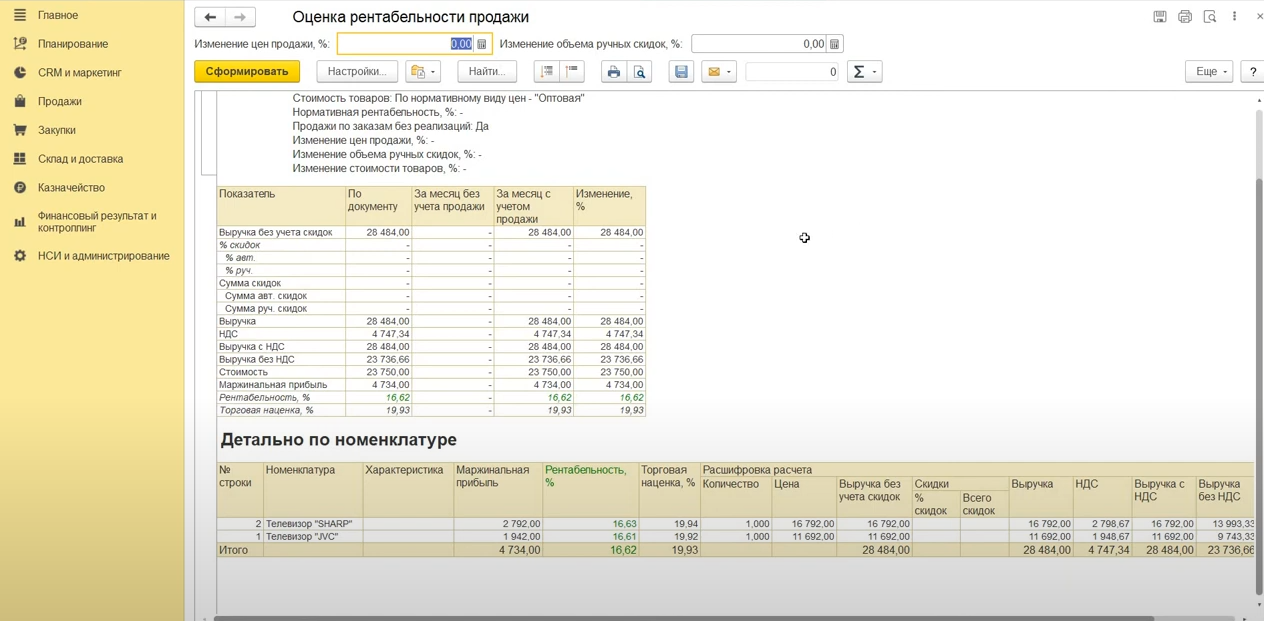

Как рассчитать предварительную рентабельность

Зайдите в раздел «Продажи» и откройте одну из реализаций. Для формирования отчета предварительной рентабельности нужно зайдите в отчеты и кликнете по «Оценка рентабельности продаж».

Такой отчет формируется на базе информации о закупочных ценах на товары. Он отражает ROS конкретной реализации по заказу. Также в документе можно увидеть детальную информацию о каждом товаре из номенклатуры.

Как рассчитать валовую рентабельность

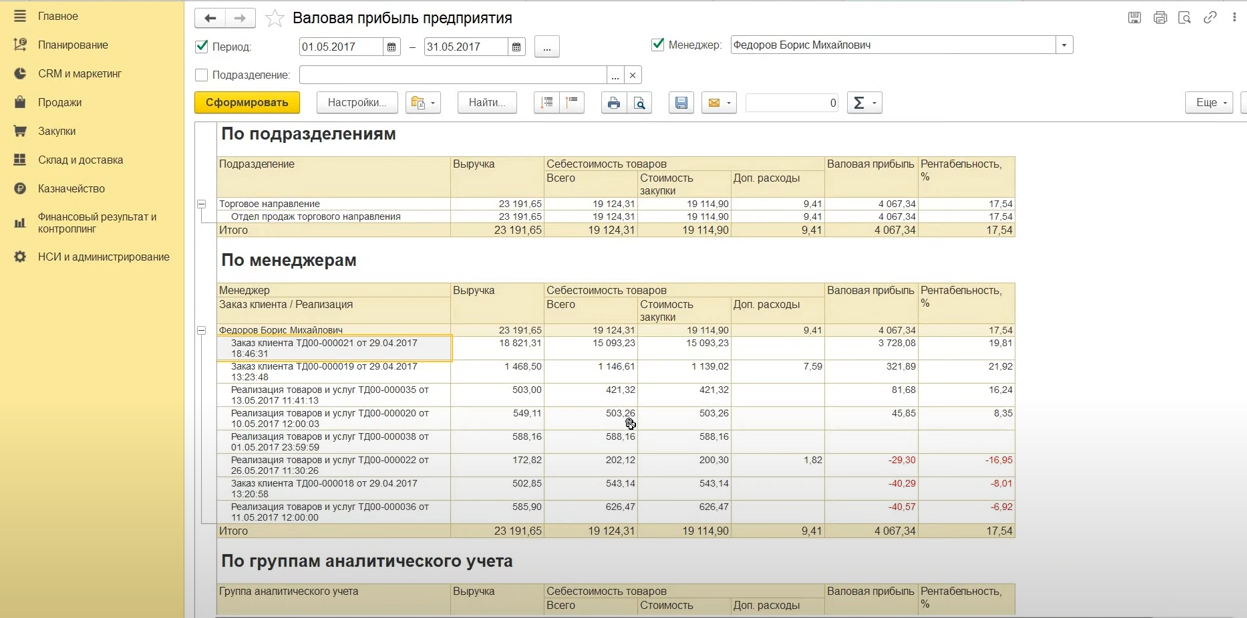

Зайдите в раздел «Продажи» – «Отчеты по продажам» – «Валовая прибыль предприятия» и сформируйте отчет.

Данный документ формируется на основании уже рассчитанной себестоимости – по результатам закрытия месяца.

Здесь можно провести анализ рентабельности в разрезе организаций и подразделений. Также при необходимости можно настроить фильтр по отдельному менеджеру.

Тем самым мы можем увидеть все проведенные реализации сотрудника и оценить эффективность его работы за определенный период.

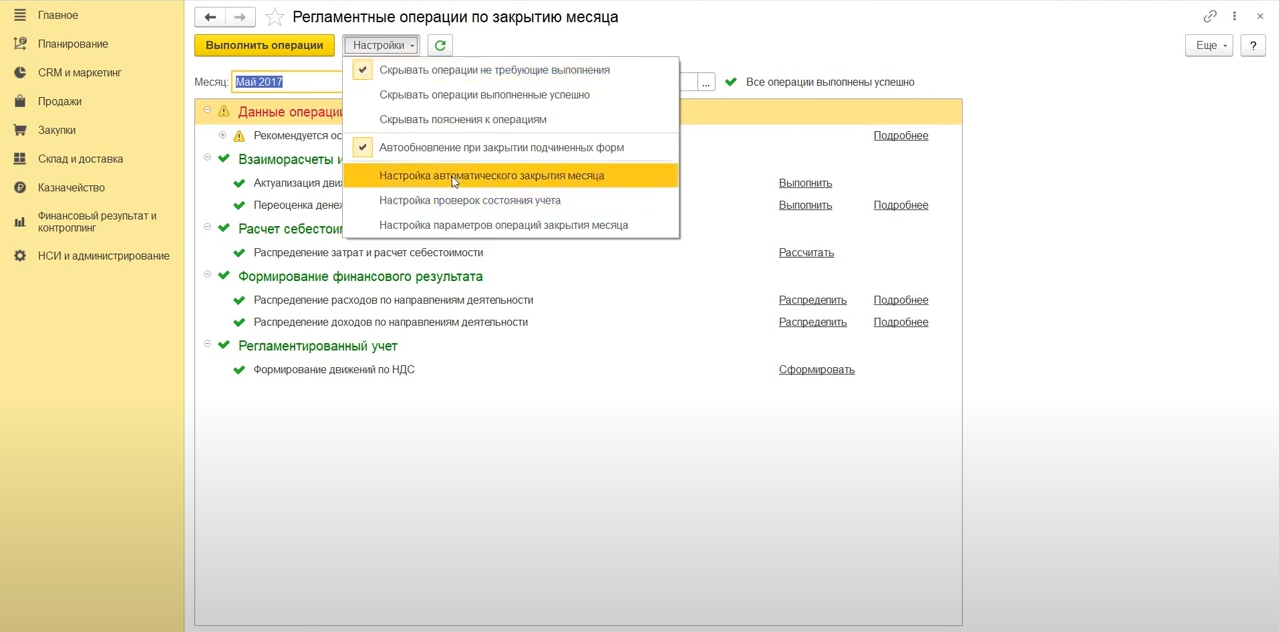

Как закрыть месяц

Зайдите в «Финансовый результат и контроллинг» – «Закрытие месяца». Для автоматизации этой процедуры перейдите в настройки и нажмите «Настройка автоматического закрытия месяца».

Можно настроить расписание как по всем организациям, так и по отдельной.

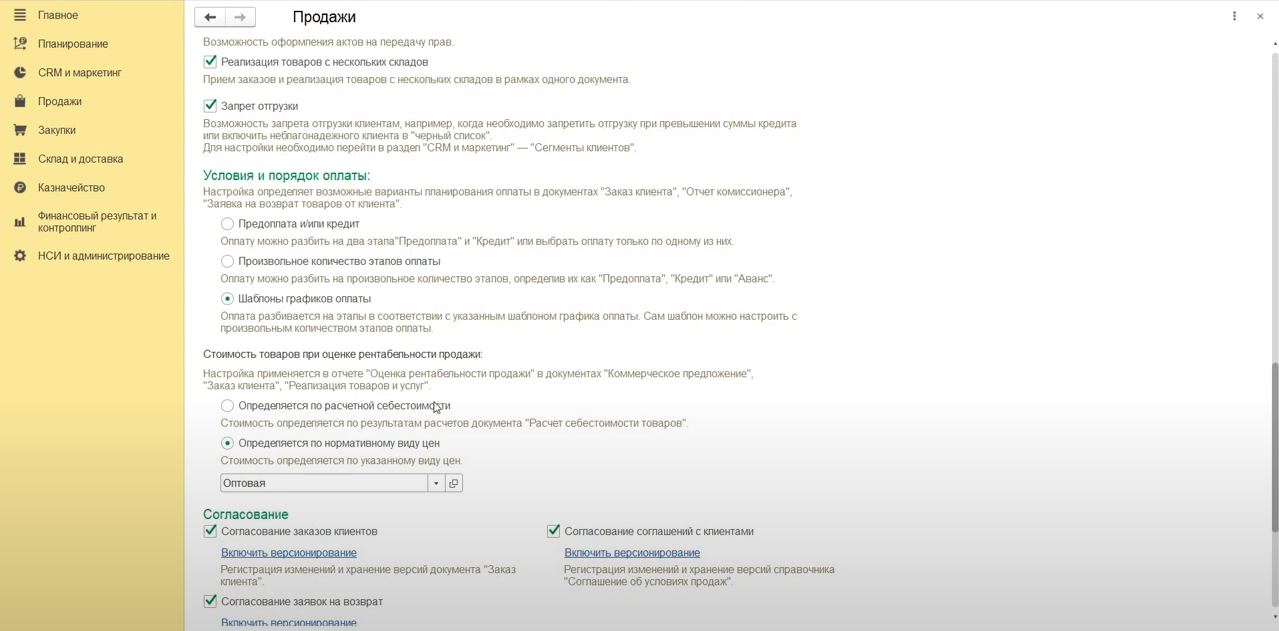

Как определить стоимость при оценке рентабельности

Зайдите в раздел «НСИ и администрирование»; раскройте пункт «Оптовые продажи» и спускаемся вниз до пункта «Стоимость товаров при оценке рентабельности продаж».

Система предоставляет два варианта определения стоимости при оценке рентабельности:

- Определение по расчетной себестоимости

- Определение по нормативному виду цен

При выборе первого обязательно должна быть выполнена процедура закрытия месяца. Для второго же варианта достаточно заполнения всех использованных цен номенклатуры в прайсе компании.

Рассчитать рентабельность продаж можно и в других программах от 1С, включая 1С:Бухглатерия 8, 1С:Управление торговлей и продвинутое решение 1С:ERP.

Программные продукты 1С – это эффективный инструмент для отслеживания наиболее важных финансовых показателей на каждый день. Владея этими данными, вы сможете оперативно принимать решения для улучшения своего бизнеса.

Обратитесь за консультацией к специалистам международной консалтинговой компании assino – мы дадим полную информацию о продуктах 1С, а также о вопросах внедрения. Накопленный нами опыт позволяет подобрать наиболее оптимальный вариант для любого бизнеса.

Подписывайтесь на наши новостные

рассылки,

а также на каналы

Telegram

,

Vkontakte

,

Яндекс.Дзен

чтобы первым быть в курсе главных новостей Retail.ru.

Добавьте «Retail.ru» в свои источники в

Яндекс.Новости