Что такое налоговый доход?

Налоговые поступления – это налоги, собираемые государством. Другими словами, это доход, получаемый государством за счет налогообложения людей. Правительство применяет налог на доходы, прибыль, товары, услуги, заработную плату и т. д.

Налоги являются обязательными платежами правительству, и их поступления формируют основной источник финансирования правительства. Правительство устанавливает налоговые ставки, и их применение к налогооблагаемому доходу приводит к определению подлежащего уплате налога или налогового обязательства. Наконец, когда налогоплательщик платит его, правительство получает свой доход.

Оглавление

- Что такое налоговый доход?

- Объяснение налоговых поступлений

- Типы

- Формула

- Примеры

- Налоговые поступления и налоговая ставка

- Налоговые поступления и неналоговые поступления

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Налоговые поступления — это доходы, которые правительство получает от налогообложения людей и фирм. Правительство облагает налогом доход, прибыль, товары, услуги, заработную плату и т. д.

- Федеральная налоговая система в Соединенных Штатах использует различные налоги для сбора денег. Однако подоходный налог является наиболее фундаментальным и значительным источником финансирования.

- Налоговые ставки – это ставки, которые правительство устанавливает для налоговых органов. Следовательно, правительство может увеличить или уменьшить доход, изменив налоговые ставки.

- Неналоговые доходы – это доходы, получаемые государством из источников, отличных от налогов.

Объяснение налоговых поступлений

Налоговые поступления в основном состоят из прямых и косвенных налогов. Прямые налоговые поступления состоят из налогоплательщиков, уплачивающих налоги непосредственно органу, взимающему налог. Напротив, косвенные налоги в основном поступают от налогов на товары и услуги, которые налогоплательщики платят через посредников. Все эти сборы вносят вклад в производство страны, и правительство использует их для строительства и развития экономики.

В Соединенных Штатах федеральная налоговая система использует несколько налогов для сбора денег. Налог на прибыль является наиболее значительным источником средств. Вторым по величине источником доходов федерального правительства является налог на заработную плату, который правительство использует для выплат по социальному обеспечению и Medicare.

Правительство может увеличивать или уменьшать свои налоговые поступления. Например, иногда правительство снижает налоги, чтобы уменьшить налоговое бремя людей и увеличить расходы для роста экономики. В то же время снижение налогов снижает доходы правительства. Когда правительство увеличивает налоговые ставки, доходы увеличиваются. Правительство может использовать часть доходов для решения проблем дефицита бюджета и увеличения расходов или государственных расходов для стимулирования экономической деятельности.

Типы

Есть много типов, основанных на их источниках. Однако наиболее распространенными источниками являются следующие:

- Федеральные налоги: Служба внутренних доходов (IRS) взимает налог, известный как федеральный подоходный налог США, на годовой доход физических или юридических лиц, трастов и других юридических лиц.

- Государственные налоги: Подоходный налог штата — это прямой налог, взимаемый штатом с дохода, полученного в штате или от него. Как и федеральный налог, подоходный налог штата рассчитывается самостоятельно, что означает, что налогоплательщики подают требуемые налоговые декларации штата.

- Налог на иностранный доход: указывает сумму налога на прибыль, которую иностранное предприятие, такое как иностранный филиал или дочерняя компания, платит правительству своей страны.

- Налог с продаж: Налог с продаж — это плата, уплачиваемая правительству при продаже определенных товаров и услуг. Как правило, законы разрешают продавцу взимать налог с покупателя во время покупки.

Примеры

Давайте рассмотрим несколько примеров, чтобы лучше понять концепцию:

Пример №1

Дания имеет сложную систему прямых и косвенных налогов для налогообложения. Подоходный налог был важнейшим компонентом датской налоговой системы с момента его введения в 1903 году в рамках масштабной налоговой реформы. В результате большая часть налоговых поступлений в Данию поступает от различных личных и корпоративных подоходных налогов.

Пример #2

В 2021 финансовом году штаты получили более 455 миллиардов долларов в виде налоговых поступлений, что на поразительные 14,7% больше, чем в предыдущем году. Однако значительное влияние на эти данные оказывают неожиданные экономические обстоятельства. Например, когда началась пандемия, штаты отложили подачу налоговых деклараций на значительный период.

В результате сбор подоходного налога большинства людей за 2020 год был перенесен на 2021 финансовый год. Он искусственно завысил доходы 2021 года и искусственно занизил доходы 2020 года. В большинстве штатов прирост капитала обычно облагается налогом по той же ставке, что и обычный доход. Следовательно, те, у кого значительная концентрация состоятельных людей или богатых инвесторов, получают выгоду от увеличения сбора налогов из-за сценария бычьего рынка.

Налоговый доход против налоговой ставки

Различия между налоговыми поступлениями и налоговой ставкой заключаются в следующем:

- Налоговая ставка – это ставка, по которой предприятие облагается налогом. Налог к уплате рассчитывается путем применения налоговой ставки к налогооблагаемому доходу.

- Различные ставки федерального налога на 2022 налоговый год: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Применяемая налоговая ставка определяется статусом подачи налоговой декларации и налогооблагаемым доходом. Например, если налогоплательщик является одиноким и его налогооблагаемый доход равен или меньше 10 275 долларов США (не более 10 275 долларов США), то применимая налоговая ставка составляет 10%; другими словами, налог к уплате составляет 10% от налогооблагаемого дохода. С другой стороны, если налогоплательщик состоит в браке и подает документы совместно, а налогооблагаемый доход не превышает 20 550 долларов США, то ставка налога составляет 10% от налогооблагаемого дохода.

Налоговые поступления и неналоговые поступления

Основные различия между ними:

- Налоговый доход – это доход, получаемый правительством от налогообложения своих граждан. Принимая во внимание, что, как следует из названия, неналоговые доходы — это доходы, получаемые государством из источников, отличных от налогов, таких как прибыль от государственных предприятий (ГП), доходы от выпуска облигаций и таможенные пошлины.

- Правительство может изменить уровень налогов, изменив налоговую политику. Однако экономические обстоятельства в первую очередь влияют на неналоговые поступления.

Часто задаваемые вопросы (FAQ)

Каковы три основных источника налоговых поступлений?

Индивидуальные подоходные налоги, налоги на заработную плату и корпоративные подоходные налоги являются тремя основными потоками доходов федерального правительства. Другими источниками сбора налогов являются акцизы, налог на наследство и другие налоги и сборы.

Что такое неналоговый доход?

Это периодический доход, который правительство получает из источников, отличных от налогов. Это налоговые поступления, которые не поступают от налогообложения населения.

Почему налоговые поступления важны для государства?

Это важно для правительства, поскольку оно вносит вклад в национальный продукт, помогает правительству справляться со сценариями бюджетного дефицита, способствует государственным расходам и помогает удовлетворять основные потребности граждан и предприятий.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое налоговый доход. Здесь мы объясняем его типы и примеры и сравниваем его с неналоговыми доходами. Вы также можете найти несколько полезных статей здесь —

- Назад Налоги

- Индивидуальная налоговая декларация

- Налогообложение без представительства

(в ред. Федерального закона от 20.08.2004 N 120-ФЗ)

(см. текст в предыдущей редакции)

В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, — по нормативу 100 процентов;

налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) — по нормативу 100 процентов;

КонсультантПлюс: примечание.

С 01.01.2026 абз. 4 ст. 50 излагается в новой редакции (ФЗ от 21.11.2022 N 448-ФЗ).

КонсультантПлюс: примечание.

Действие абз. 4 ст. 50 приостановлено с 01.01.2018 до 01.01.2026. О нормативах зачисления налога в 2018 — 2025 гг. см. ФЗ от 27.11.2017 N 345-ФЗ.

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ «О соглашениях о разделе продукции» (далее — Федеральный закон «О соглашениях о разделе продукции») и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, — по нормативу 25 процентов;

(в ред. Федерального закона от 30.11.2016 N 409-ФЗ)

(см. текст в предыдущей редакции)

налога на добавленную стоимость — по нормативу 100 процентов;

абзацы шестой — восьмой утратили силу с 1 января 2020 года. — Федеральный закон от 15.04.2019 N 62-ФЗ;

(см. текст в предыдущей редакции)

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин (кроме крепленого (ликерного) вина), вин наливом, плодовой алкогольной продукции, игристых вин, включая российское шампанское, а также за исключением виноградосодержащих напитков, плодовых алкогольных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) без добавления спиртованных виноградного или иного плодового сусла, и (или) без добавления дистиллятов, и (или) без добавления крепленого (ликерного) вина, — по нормативу 16 процентов;

(в ред. Федерального закона от 04.11.2022 N 432-ФЗ)

(см. текст в предыдущей редакции)

акцизов на табачную продукцию — по нормативу 100 процентов;

абзац утратил силу с 1 января 2015 года. — Федеральный закон от 04.10.2014 N 283-ФЗ;

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2009 года. — Федеральный закон от 30.12.2008 N 310-ФЗ;

(см. текст в предыдущей редакции)

акцизов на автомобили легковые и мотоциклы — по нормативу 100 процентов;

КонсультантПлюс: примечание.

С 01.01.2025 абз. 14 ст. 50 утрачивает силу (ФЗ от 28.11.2018 N 456-ФЗ).

КонсультантПлюс: примечание.

Действие абз. 14 ст. 50 приостановлено с 01.01.2017 до 01.01.2025. О нормативах зачисления в федеральный бюджет соответствующих акцизов см. ФЗ от 30.11.2016 N 409-ФЗ (в ред. от 28.11.2018), от 21.11.2022 N 448-ФЗ.

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, — по нормативу 12 процентов;

(абзац введен Федеральным законом от 23.05.2016 N 145-ФЗ)

акцизов на средние дистилляты, производимые на территории Российской Федерации, — по нормативу 100 процентов;

(абзац введен Федеральным законом от 28.12.2017 N 434-ФЗ; в ред. Федерального закона от 29.11.2021 N 384-ФЗ)

(см. текст в предыдущей редакции)

акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, — по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) — по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) — по нормативу 100 процентов;

(в ред. Федерального закона от 22.09.2009 N 218-ФЗ)

(см. текст в предыдущей редакции)

налога на добычу полезных ископаемых (за исключением полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых, угля коксующегося, железных руд, апатит-магнетитовых, апатит-штаффелитовых и маложелезистых апатитовых руд, многокомпонентной комплексной руды, в отношении которой при налогообложении установлен коэффициент, характеризующий стоимость ценных компонентов в руде) — по нормативу 40 процентов;

(в ред. Федеральных законов от 19.12.2006 N 237-ФЗ, от 15.10.2020 N 327-ФЗ, от 29.11.2021 N 384-ФЗ)

(см. текст в предыдущей редакции)

налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации — по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) — по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) — по нормативу 95 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции — по нормативу 100 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) — по нормативу 20 процентов;

(в ред. Федерального закона от 06.12.2007 N 333-ФЗ)

(см. текст в предыдущей редакции)

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) — по нормативу 20 процентов;

(в ред. Федерального закона от 06.12.2007 N 333-ФЗ)

(см. текст в предыдущей редакции)

водного налога — по нормативу 100 процентов;

абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

государственной пошлины (за исключением государственной пошлины за совершение юридически значимых действий, указанных в статьях 56, 61, 61.1, 61.2, 61.3, 61.4, 61.5 и 61.6 настоящего Кодекса, государственной пошлины, предусмотренной абзацами тридцатым и тридцать первым настоящей статьи) — по нормативу 100 процентов;

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2015 года. — Федеральный закон от 24.11.2014 N 374-ФЗ;

(см. текст в предыдущей редакции)

государственной пошлины за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в многофункциональный центр предоставления государственных и муниципальных услуг — по нормативу 50 процентов;

(абзац введен Федеральным законом от 21.07.2014 N 249-ФЗ)

государственной пошлины за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в электронной форме и выдачи документов через многофункциональный центр предоставления государственных и муниципальных услуг — по нормативу 75 процентов;

(абзац введен Федеральным законом от 07.03.2018 N 45-ФЗ)

акцизов на нефтяное сырье, направленное на переработку, — по нормативу 100 процентов;

(абзац введен Федеральным законом от 28.11.2018 N 456-ФЗ)

акцизов на темное судовое топливо, производимое на территории Российской Федерации, — по нормативу 100 процентов;

(абзац введен Федеральным законом от 28.11.2018 N 456-ФЗ)

налога на дополнительный доход от добычи углеводородного сырья — по нормативу 100 процентов;

(абзац введен Федеральным законом от 28.11.2018 N 456-ФЗ)

налога на доходы физических лиц в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, — по нормативу 100 процентов;

(абзац введен Федеральным законом от 15.10.2020 N 327-ФЗ)

налога на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), полученных по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства — по нормативу 100 процентов;

(абзац введен Федеральным законом от 15.10.2020 N 327-ФЗ)

налога на доходы физических лиц в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей (за исключением налога на доходы физических лиц в отношении доходов, указанных в абзаце тридцать девятом настоящей статьи), — по нормативу 13 процентов;

(абзац введен Федеральным законом от 15.10.2020 N 327-ФЗ; в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

налога на добычу полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — по нормативу 83 процента;

(абзац введен Федеральным законом от 15.10.2020 N 327-ФЗ)

налога на доходы физических лиц в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, уплачиваемой на основании налогового уведомления налогоплательщиками, для которых выполнено условие, предусмотренное абзацем четвертым пункта 6 статьи 228 Налогового кодекса Российской Федерации, — по нормативу 100 процентов;

(абзац введен Федеральным законом от 01.07.2021 N 251-ФЗ)

налога на добычу полезных ископаемых в виде угля коксующегося — по нормативу 70 процентов;

(абзац введен Федеральным законом от 29.11.2021 N 384-ФЗ)

налога на добычу полезных ископаемых в виде железной руды (за исключением окисленных железистых кварцитов) — по нормативу 83 процента;

(абзац введен Федеральным законом от 29.11.2021 N 384-ФЗ)

налога на добычу полезных ископаемых в виде апатит-магнетитовых, апатит-штаффелитовых и маложелезистых апатитовых руд — по нормативу 83 процента;

(абзац введен Федеральным законом от 29.11.2021 N 384-ФЗ)

налога на добычу полезных ископаемых в виде многокомпонентной комплексной руды, в отношении которой при налогообложении установлен коэффициент, характеризующий стоимость ценных компонентов в руде, — по нормативу 83 процента;

(абзац введен Федеральным законом от 29.11.2021 N 384-ФЗ)

акциза на сталь жидкую — по нормативу 83 процента;

(абзац введен Федеральным законом от 29.11.2021 N 384-ФЗ)

налога, взимаемого в связи с применением специального налогового режима «Автоматизированная упрощенная система налогообложения», в том числе минимального налога, — по нормативу 46 процентов.

(абзац введен Федеральным законом от 25.02.2022 N 22-ФЗ)

2023 год Россия начинает с одним из самых сложных за последнее время федеральных бюджетов.

Планируется, что по итогам года расходы страны превысят ее доходы почти на 3 триллиона рублей. Рекордные суммы потратят на армию и силовые структуры. А дефицит будут покрывать за счет ранее накопленных резервов и наращивания госдолга.

В российском Минфине, где верстался бюджет, его назвали самым сложным за последние годы. Планировать доходы и расходы пришлось в условиях геополитического кризиса и санкций. Ограничения, введенные против России, могут помешать наполнению государственной казны. А события вокруг Украины создают дополнительную нагрузку на расходную часть. Некоторые эксперты называют этот бюджет мобилизационным или оборонным. А еще он станет самым закрытым за всю современную российскую историю. Засекречена почти четверть всех расходов.

Рассмотрим основные параметры бюджета, который многое говорит о перспективах российской экономики.

Каким получился федеральный бюджет

Федеральный бюджет принято называть главным финансовым документом страны. У него статус федерального закона, и документ утверждается президентом. В России бюджеты трехлетние, то есть доходы и расходы у нас планируются сразу на 3 года вперед. Соответственно, новый бюджет — это план на 2023—2025 годы.

Согласно закону, доходы российского бюджета в 2023 году составят 26,1 трлн рублей, в 2024 — 27,2 трлн, в 2025 — 28 трлн рублей. Расходы планируются в объеме 29,1 трлн в 2023 году, 29,4 трлн — в 2024 и 29,2 трлн — в 2025 году.

Из этих чисел следует, что ближайшие три года российский бюджет будет дефицитным. То есть плановых поступлений не хватит на утвержденный перечень расходов. Так, в 2023 году дефицит составит 2,9 трлн рублей, в 2024 — 2,2 трлн, а в 2025 — 1,3 трлн. Чтобы закрыть все потребности, правительству придется искать дополнительные источники финансирования.

Впрочем, для России отрицательный баланс бюджета не редкость. За последние 10 лет лишь трижды доходы страны превышали расходы.

Несмотря на трехлетний формат федерального бюджета, мы уделим основное внимание 2023 году. Чем ближе горизонт планирования, тем вероятнее, что намеченные цели будут реализованы.

Как будут формироваться доходы бюджета

Больше трети российского бюджета будет сформировано за счет нефтегазовых поступлений. Это доходы от экспортных пошлин и налогообложения предприятий нефтегазового сектора. Они пополнят казну почти на 9 трлн рублей. Исторически это главная часть доходов страны, что характеризует нашу экономику как сырьевую.

Еще 7 трлн в 2023 году даст внутренний налог на добавленную стоимость (НДС), почти 3,5 трлн — импортный НДС. Налог на прибыль принесет 1,6 трлн рублей. Внутренние и импортные акцизы — еще 1,2 трлн, пошлины — 0,7 трлн.

А вот доля налога на доходы физических лиц (НДФЛ), который мы платим со своей зарплаты, в федеральном бюджете ничтожно мала. Но лишь потому, что НДФЛ в России оседает в регионах и муниципалитетах, согласно бюджетному кодексу.

Структура ожидаемых доходов федерального бюджета РФ в 2023 году, трлн рублей

| Нефтегазовые доходы | 8,94 |

| Оборотные налоги и сборы | 12,64 |

| Налоги на прибыль/доходы | 1,79 |

| Прочие доходы | 2,79 |

Оборотные налоги и сборы

12,64

Налоги на прибыль/доходы

1,79

Планируется, что в последующем доля нефтегазовых доходов в бюджете страны будет уменьшаться — с 34% в 2023 году до 30% в 2025 году. Для сравнения: в 2022 на фоне рекордных мировых цен на энергоресурсы бюджет России более чем на 40% состоял из доходов от нефти и газа, а годом ранее — на 36%.

Сокращать эту сырьевую зависимость придется не по своей воле. Прогноз основан на том, что цены на энергоресурсы будут снижаться. В дальнейшем появится еще один фактор: структура добычи в России должна измениться в пользу льготных режимов налогообложения, то есть нагрузка на добывающий сектор ослабнет.

Доля нефтегазовых доходов в структуре российского бюджета

| 2021 | 35,8% |

| 2022 | 42,1% |

| 2023 | 34,2% |

| 2024 | 31,8% |

| 2025 | 30,3% |

Пока же газовики и нефтяники будут нести повышенное налоговое бремя. А вместе с ними еще ряд секторов промышленности, где в поисках источников пополнения бюджета власти обнаружили сверхдоходы.

Так, за счет дополнительного налогообложения добывающих отраслей в ближайшие три года бюджет пополнится на 3 трлн рублей. Часть таких мер будет действовать недолго, как, например, повышенная ставка налога на добычу полезных ископаемых (НДПИ) на уголь, которую ввели до конца 1 квартала 2023 года. А вот повышенный НДПИ на природный газ введен на весь трехлетний период.

В результате в 2023 году только за счет дополнительных налогов и пошлин на газовиков власти планируют добрать в бюджет почти 0,5 трлн рублей. А налоговая нагрузка на производителей угля и удобрений вырастет на 150 млрд рублей. В декабре стало известно, что также под повышенный налог подпадут и производители алмазов.

Такой прием, как внезапное повышение налоговых изъятий в сырьевых отраслях, российское правительство использует не впервые. В 2021 году фискальную нагрузку увеличили для металлургов, получивших сверхдоходы от роста мировых цен.

В Минфине это называют изъятием «части сырьевой сверхренты». Определяя размеры дополнительных налогов, там отталкиваются от «величины нормальной доходности» за предыдущие периоды и прогнозов рыночной конъюнктуры в будущем.

Появились и более экзотические методы пополнения государственной казны. Например, акциз на сахаросодержащие безалкогольные напитки. С июля 2023 года производители сладкой газировки начнут платить государству 7 Р за каждый литр продукции. Это будет ежегодно давать бюджету дополнительные 35 млрд.

Рынок воспринял эту новость негативно. Часть игроков уже заявила, что сократит инвестиции и увеличит отпускные цены. Так что платить за новый акциз, судя по всему, придется рядовым российским потребителям.

Рассматриваются и другие непопулярные меры. По данным РБК, иностранные компании из недружественных стран, которые хотят продать бизнес в России, должны будут уплатить в бюджет не менее 10% от суммы сделки. А Bloomberg пишет о планах собрать еще несколько десятков миллиардов рублей с госкомпаний в качестве дополнительных дивидендов.

Как будет расходоваться федеральный бюджет

В 2023 году Россия планирует потратить 29 трлн рублей федеральных бюджетных денег. Это на 4,3 трлн больше, чем в 2021 году. То есть государство существенно наращивает расходы в сравнении с докризисными периодами.

Армия и силовые структуры. Главная особенность нового бюджета — повышенные расходы на оборону и безопасность. В совокупности они составят больше 9 трлн рублей. Это почти втрое больше, чем объем планируемых трат на всю национальную экономику. И на 60% больше, чем факт расходов на аналогичные статьи в 2021 году.

Распределение бюджета по основным блокам расходов, трлн рублей

| Социальная политика | 7,34 |

| Национальная оборона | 4,98 |

| Нацбезопасность и правоохранительная деятельность | 4,42 |

| Национальная экономика | 3,51 |

| Общегосударственные вопросы | 1,99 |

| Обслуживание государственного долга | 1,52 |

| Здравоохранение | 1,47 |

| Образование | 1,39 |

| Межбюджетные трансферты | 1,09 |

| ЖКХ | 0,6 |

| Охрана окружающей среды | 0,34 |

| Культура, кинематография | 0,2 |

| СМИ | 0,12 |

| Физкультура и спорт | 0,07 |

Национальная оборона

4,98

Нацбезопасность и правоохранительная деятельность

4,42

Национальная экономика

3,51

Общегосударственные вопросы

1,99

Обслуживание государственного долга

1,52

Межбюджетные трансферты

1,09

Охрана окружающей среды

0,34

Культура, кинематография

0,2

Социальная политика. В сравнении с предыдущими годами заметно вырос не только оборонный бюджет и расходы на силовиков. Почти на триллион рублей увеличиваются траты на социальную политику. Всего в этом блоке заложено 7,3 трлн рублей. Сюда входят различные пенсионные и социальные выплаты и прочие обязательства государства перед россиянами. В их числе, к примеру, новое универсальное детское пособие, которое, по оценкам властей, будут получать семьи, воспитывающие 10 млн детей. Только на них из бюджета планируется потратить 1,7 трлн рублей.

К слову, это больше, чем выделено на всю отрасль здравоохранения в 2023 году, которой достанется 1,5 трлн рублей. Расходы на образование составят 1,4 трлн.

Скромные числа объясняются тем, что текущая деятельность как медицинских, так и образовательных учреждений не финансируется из федерального бюджета.

Так, поликлиники и больницы работают в основном за счет средств Фонда обязательного медицинского страхования, который пополняется отчислениями из заработков россиян. А значительная часть финансирования школ и детских садов идет из местных и региональных бюджетов.

Федеральные деньги направляются главным образом на программы развития и ввод в эксплуатацию новых объектов. Например, в 2023 году за счет бюджета запланировано строительство 5 тысяч школ и ремонт зданий 2,7 тысячи медицинских организаций.

В бюджете предусмотрены индексация пенсий, маткапитала, зарплат бюджетников, рост прожиточного минимума и минимального размера оплаты труда (МРОТ). В целом социальные расходы занимают около трети затрат государственной казны. То есть примерно столько же, сколько на армию и безопасность.

Показатели иллюстрируют смену государственных приоритетов. При стремительном росте расходов на нацбезопасность и оборону траты на экономику существенно сокращаются.

Экономика. Экономическим инициативам уготовано более скромное место. Этот блок похудел сильнее остальных — на 800 млрд рублей по сравнению с бюджетом 2022 года.

Сокращается финансирование нацпроектов «Цифровая экономика», «Малое и среднее предпринимательство», «Туризм и индустрия гостеприимства». На развитие промышленности по соответствующей госпрограмме планируют потратить 1,2 трлн рублей. 400 млрд предусмотрено на поддержку АПК. Всего на национальную экономику в 2023 году выделено 3,5 трлн рублей.

Одной из провозглашенных целей бюджетного стимулирования экономики стала технологическая независимость страны. На развитие современных технологий власти намерены выделить 1,7 трлн рублей, тратить которые начнут в 2023 году. Деньги пойдут на «создание современной научно-производственной базы по ключевым направлениям импортозамещения».

Секретные статьи. Еще одна особенность нового бюджета — его повышенная закрытость. В документе детализировано лишь 77% объема расходов. То есть почти четверть всех федеральных денег потратят по секретным и сверхсекретным статьям.

Как подсчитали «Ведомости», речь идет о 6,5 трлн рублей. Часть этих денег пойдет на восстановление и интеграцию новых территорий. О том, что эти деньги заложены в бюджет, власти неоднократно заявляли. Но в бюджете соответствующие расходы решено не показывать.

В целом бюджет 2023 года будет самым закрытым за всю современную российскую историю. Предыдущий максимум был зафиксирован после присоединения Крыма в 2015 году, когда засекретили 21% расходов.

Как будет работать бюджетное правило

До февральских событий в России действовало бюджетное правило, которое помогало удерживать курс рубля относительно стабильным и обеспечивало управляемость бюджетной политики. В 2022 году после заморозки российских валютных резервов правило действовать по факту перестало. А с 2023 года решено использовать принципиально новый механизм.

Как было. При росте цен на российскую нефть свыше определенного порога — в начале 2022 года он составлял 44 $ за баррель — все получаемые сверхдоходы направлялись в Фонд национального благосостояния (ФНБ).

Это правило решало сразу две задачи. Во-первых, ограничивало объем бюджетных расходов, чтобы избежать перегрева экономики деньгами, который чреват высокой инфляцией.

А во-вторых, позволяло снизить влияние нефтяных цен на обменный курс рубля. Деньги ФНБ направлялись на покупку иностранной валюты, что сокращало ее предложение на рынке и не давало рублю переукрепляться.

При дешевой нефти, когда рубль, напротив, становился уязвимым, механизм работал в обратную сторону: валюту из ФНБ продавали, а вырученные деньги направляли в казну для компенсации недополученных доходов.

В итоге российский бюджет был управляемым как при высоких, так и при низких мировых ценах на углеводороды. Бюджетное правило сглаживало эту волатильность, выступая своего рода демпфером.

Как стало. При отсутствии возможности покупать резервную валюту для пополнения ФНБ бюджетное правило в прежнем виде потеряло смысл. Необходимость ограничения расходов тоже стала неактуальной: появилось слишком много новых потребностей, закрывать которые оказалось важнее, чем блюсти бюджетный баланс.

Новый механизм, который приняли в ноябре, отменяет все прежние настройки с ценой отсечения и вводит фиксированный объем нефтегазовых доходов бюджета, который позволительно тратить. На ближайшие три года этот потолок определен в сумме 8 трлн рублей. С 2026 года он будет ежегодно индексироваться на 4%.

Это значит, что поступления от сырьевиков будут расходоваться при любой цене на нефть. До той поры, пока их объем в годовом выражении не превысит 8 трлн, доходы будут считаться «базовыми». А все, что поступит свыше, назовут «сверхдоходами» и отправят в резерв. Правда, исходя из прогнозов трехлетнего бюджета, отправлять в кубышку почти ничего не придется. С 2023 по 2025 год нефтегазовые доходы планируются в пределах 8,5—8,9 трлн рублей в год.

Еще одно важное изменение касается возможности тратить сверхдоходы. Запрета на их использование теперь фактически нет. Предельный объем трат бюджета ограничили суммой четырех составляющих:

- Базовые нефтегазовые доходы, то есть 8 трлн рублей.

- Прочие поступления — все, что кроме нефти и газа.

- Расходы на обслуживание госдолга.

- Сальдо предоставления бюджетных кредитов.

То есть сверхдоходами можно без ограничений финансировать долги государства. И уже если и эти расходы они перекроют с лихвой, тогда остаток будет неприкосновенным.

Более того, в 2023 и 2024 годах потолок расходов решили еще немного сдвинуть вверх — на 2,9 и 1,6 трлн рублей соответственно. Это позволит финансировать заложенный в бюджете на эти годы дефицит.

Таким образом, обновленные бюджетные правила заработают в России в полной мере только в 2025 году.

Как будут финансировать дефицит

Дефицит федерального бюджета по итогам 2023 года составит 2,9 трлн рублей. Для его финансирования есть два основных источника.

Фонд национального благосостояния. Ровно такую же сумму — 2,9 трлн рублей — планируется изъять из денег ФНБ. Эту опцию правительство разрешило себе, инициировав смягчение норм бюджетного кодекса. Если раньше подтягивать деньги из фонда можно было только в объеме недополученных доходов при низких ценах на нефть, то теперь это ограничение снято как минимум на два года.

Интересно и то, как проводится списание денег со счетов ФНБ, учитывая, что его активы в валюте недружественных стран сейчас заморожены. Сообщения о расходовании резервов, в том числе заблокированных, появляются регулярно.

Так, в ноябре 2022 года Минфин отчитался о продаже 2,3 млрд евро, 1,7 млрд фунтов стерлингов и 78,5 млрд японских иен, что позволило пополнить госказну на 300 млрд рублей.

Разгадка в том, что такие операции проводятся сейчас без реальных расчетов в валюте, которые невозможны без посредничества иностранных банков. Банк России, хранящий деньги ФНБ, просто номинально переписывает валюту со счетов Минфина на свои, а правительству зачисляет реальные рубли. По сути, это эмиссия: в оборот вводится дополнительный объем денег, поскольку на валютный рынок ни фунты, ни евро не поступают.

В резервах страны также велика доля китайской валюты, которую можно тратить в обычном режиме, продавая юани на бирже. С их расходованием прежде осторожничали. Но в январе 2023 года ЦБ и Минфин решили распечатать и эту кубышку на фоне дешевеющей нефти. Пополнять ФНБ тоже будут в основном в юанях, если в будущем для этого найдется достаточно сверхдоходов.

Государственные заимствования. Еще один заявленный источник финансирования бюджетного дефицита — государственные заимствования, которые должны помочь сохранить деньги ФНБ.

Доступ к внешнему долговому рынку у России по понятным причинам сейчас сильно ограничен, так что пользоваться предстоит рынком внутренним. В 2023 году планируется размещение государственных ценных бумаг на 2,5 трлн рублей, в 2024 году объем составит 3,4 трлн, в 2025 — примерно столько же.

В январе Минфин начал плановое размещение ОФЗ. По итогам первого аукциона удалось привлечь 41 млрд рублей. План на первый квартал — 800 млрд. Эксперты оценили спрос на госбумаги как невысокий, поскольку инвесторы проявляют осторожность из-за выросших инфляционных рисков.

В перспективе для расширения потенциальной аудитории покупателей рассматривается создание новых инструментов, например бескупонных ОФЗ. Предполагается, что они могут заинтересовать людей с невысокими доходами в качестве инструмента для долгосрочных сбережений.

Что будет с экономикой

Показатели федерального бюджета рассчитываются на основе прогнозов развития российской экономики. Минфин взял за основу социально-экономический прогноз Минэкономразвития на предстоящие три года. От того, насколько он окажется точным, зависит исполнимость бюджета. Поэтому имеет смысл заглянуть в прогноз и узнать его основные параметры.

Валовой внутренний продукт. После снижения в 2022 году на 2,9% спад экономики должен замедлиться. В 2023 году ВВП снизится на 0,8%, а в 2024 и 2025 должен уже расти на 2,6% в год. В денежном выражении показатель увеличится за три года на 25 трлн рублей — до 170,6 трлн в 2025 году.

Валютный курс. Среднегодовой курс рубля к доллару ожидается в диапазоне от 68,3 до 72,2 Р. То есть власть верит, что национальная валюта сохранит устойчивость в течение всего трехлетнего срока.

Инфляция. После инфляции в районе 12% в 2022 году авторы прогноза ждут ее более чем двукратного снижения в 2023 году — до 5,5%. Это близко к нижней границе ожиданий ЦБ, который анонсировал рост цен в диапазоне 5—7% по итогам этого года. Правительство и регулятор едины в убеждении, что в дальнейшем инфляция устаканится на целевом уровне 4%.

Инвестиции. Планируется, что вложения в российскую экономику за 3 года превысят 88 трлн рублей. Из них инвестиции почти 27 трлн должны быть профинансированы в 2023 году. Это на 4 трлн рублей больше, чем в досанкционном 2021 году, так что и эти планы можно считать весьма оптимистичными.

Внешняя торговля. С высоких показателей 2022 года в 581 млрд долларов российский экспорт сократится на 8% и будет балансировать в районе 530 млрд в течение трех лет. В первую очередь это связано с ожидаемым снижением мировых цен на нефть и газ. Импорт, напротив, будет расти. В 2023 году — на 11%, а далее — на 5—6% в год.

Получается, что федеральный бюджет на ближайшие три года сверстан с учетом крепкого рубля, бодрого роста инвестиций, относительно высоких цен на нефть и стабильно низкой инфляции. При значимом отклонении от этой оптимистичной картины параметры придется пересматривать.

Сбудутся ли прогнозы

О многочисленных рисках неисполнения принятого бюджета в своем заключении к его проекту высказались аудиторы из Счетной палаты. Они не согласились с прогнозами инфляции, объемов экспорта и импорта, а главное, сочли завышенной оценку будущего потребительского спроса.

По замыслу авторов бюджета, устойчивый рост потребления должен стимулировать российскую экономику. Планируется, что каждый год россияне будут тратить на 3—4% больше, чем в предыдущем году, — и это в реальном выражении, то есть с учетом инфляции.

Прогноз основан на предполагаемом увеличении доходов людей и росте кредитования. Но по факту в условиях неопределенности эти ожидания могут не оправдаться, предупредили аудиторы. Люди стали гораздо более склонны сберегать деньги, а не тратить их, обрастая новыми кредитами.

Экспорт нефти и нефтепродуктов также может не принести планируемых доходов в казну. В Счетной палате считают, что авторы бюджета недооценили последствия санкций и высокую вероятность рецессии в мировой экономике, которая всегда сбивает цены на сырьевые ресурсы.

Опасения аудиторов нашли подтверждение уже в декабре 2022 года. По данным Минфина, средняя цена на российскую нефть с ноябрьских 66 $ за баррель опустилась до 50 $. А по отдельным январским контрактам она стоила уже около 42 $. При таких ценах в 2023 году нефтегазовые доходы бюджета могут оказаться на четверть ниже планируемого объема, увеличив дефицит еще на 2 трлн рублей.

Реальность таких перспектив косвенно подтверждается данными об исполнении бюджета 2022 года. Если еще осенью в бюджетном пакете фигурировал дефицит в размере 1,3 трлн рублей, то уже в декабре Минфин признал, что его реальный размер составит 2% ВВП, то есть 2,9 трлн.

А вскоре стало известно, что и это не финальные числа. Расходы бюджета превысили его доходы на 3,3 трлн рублей. То есть всего за несколько месяцев, прошедших от оценки до факта, сумма изменилась в 2,5 раза. Это красноречиво говорит о качестве прогнозов Минфина в текущих условиях.

В целом, как считают эксперты, многие показатели федерального бюджета носят откровенно целевой характер. Это значит, что за основу берутся скорее желаемые результаты, а не объективные прогнозы с учетом всех возможных рисков.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

- Бюджетная система Российской Федерации

- Что такое федеральный бюджет

- На что тратит деньги правительство страны

- Как расходуются средства в регионах

- Для чего нужны отчисления в государственные внебюджетные фонды

- Можно ли отказаться от налогов

За чей счет живет государство? За счет каждого, кто работает в нашей редакции, за ваш, уважаемые читатели, и за счет вон того парня тоже. Возможно, это прозвучало несколько провокационно, но то, что бóльшая часть бюджета страны формируется из налоговых поступлений, – не преувеличение, а неоспоримая истина.

Посудите сами, из 37,9 трлн рублей, поступивших в консолидированный бюджет Российской Федерации в 2020 году, 21 трлн рублей – налоги. Самые крупные источники средств от физлиц – НДФЛ и НДС (по 4,3 трлн рублей), затем – акцизы (1,8 трлн), а также имущественные налоги (1,4 трлн).

Консолидированный бюджет РФ – это совокупность всех уровней российской бюджетной системы, за исключением государственных внебюджетных фондов (пенсионного, фондов обязательного медицинского и социального страхования), без учета трансфертов между ними (дотаций, субсидий, субвенций, которые переходят из федерального бюджета в региональные, а из регионального – в местные с целью выравнивания бюджетной обеспеченности).

Для сравнения, доходы, полученные от продажи нефтегазовой продукции, составили 7,9 трлн рублей, то есть чуть больше 1/5 всех поступлений.

С 1 января 2021 года вступил в силу закон о налогообложении процентов по банковским вкладам, начал действовать дифференцированный подоходный налог (теперь при сумме доходов от 5 млн рублей ставка 15%), повысились табачные акцизы. Выходит, налоги растут. Но улучшается ли при этом жизнь населения страны? На что вообще правительство тратит такие огромные средства?

Бюджетная система Российской Федерации

Бюджетная система РФ – это система экономических отношений, которая объединяет государственные бюджеты всех уровней и внебюджетные фонды на основании государственного устройства и функционирует в соответствии с законодательством Российской Федерации.

В отечественной бюджетной системе существует три уровня:

- федеральный,

- региональный,

- местный.

Несмотря на то что НДФЛ по уровню управления относится к федеральным налогам, распределяется он между региональным (85%) и местным (15%) бюджетами. Имущественные налоги полностью отправляются в бюджет муниципального образования, в котором зарегистрировано имущество, НДС – в федеральный, акцизы – в бюджеты разных уровней. То есть большая часть налогов оседает в регионах, а федеральный бюджет (далее – ФБ) формируется в основном за счет нефтегазовых доходов.

Составление и рассмотрение проектов по расходованию бюджетов каждого уровня, их утверждение и контроль исполнения осуществляются соответствующими органами власти с соблюдением требований Бюджетного кодекса РФ.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Что такое федеральный бюджет

ФБ с материальной точки зрения – это финансы, которые находятся в распоряжении правительства РФ. Но если говорить о юридическом понятии, то это закон, которым утверждаются плановые доходы и будущие расходы государства на исполнение обязательств перед населением.

О каких обязательствах идет речь? Это защита граждан от внешних врагов, охрана правопорядка внутри страны, создание благоприятных условий для жизни и развития. Документ содержит информацию о том, сколько правительство планирует потратить на армию, содержание полиции, здравоохранение, социальные программы и т. д. за год.

Об исполнении ФБ за год правительство отчитывается перед Государственной Думой не позднее 1 августа следующего года. Также есть промежуточные отчеты в течение года – за первое полугодие, а затем – за 9 месяцев.

На что тратит деньги правительство страны

В 2020 году наибольшую долю расходов ФБ составляли межбюджетные трансферты (39%), обеспечение государственных и муниципальных организаций товарами и услугами, необходимыми для полноценного функционирования (17%), и оплата труда работников этих учреждений (14%).

На военные нужды ушло 4,6 трлн рублей – тут мы были почти впереди планеты всей, а точнее – на четвертом месте в мире (согласно докладу SIPRI – Стокгольмского международного института исследований проблем мира). Радует, что такое же место в 2020 году мы занимали по расходам на гражданскую науку. Правда, сумма по этой статье значительно меньше – 549,6 млрд руб.

На борьбу с последствиями пандемии COVID-19 в 2020 году было потрачено 2,86 трлн рублей, в том числе на вакцинацию, содержание и лечение заболевших, помощь семьям с детьми. Расходы в области здравоохранения в целом – 4,4 трлн рублей, на поддержку национальной экономики – около 3,5 трлн.

В бюджете 2021 года наибольшее внимание уделено социальной сфере. На расходы в области медицины, образования, материальной поддержки населения и т. д. планировали потратить около 5,6 трлн рублей, или 26% от общего объема расходов.

Плановые траты на поддержание экономики – 3,3 трлн, на армию – 3,1 трлн рублей. Расходы на гражданскую оборону, правоохранительную деятельность, защиту от чрезвычайных ситуаций природного и техногенного характера на четвертом месте (2,4 трлн рублей).

Замыкает пятерку ключевых направлений бюджета здравоохранение – запланирован 1,1 трлн рублей.

Оценивать итоги 2021 года пока рано, с официальным докладом мы сможем ознакомиться не раньше августа 2022 года.

Закон о ФБ на новый 2022 год президент подписал 06.12.2021 г. Приоритетные статьи расходов традиционно – оборона и социальная сфера. Более 5 трлн рублей планируется вложить в субсидирование авиаперелетов для дальневосточников, развитие и повышение доступности медицинской помощи в селах, капремонт студенческих общежитий, обеспечение инвалидов жильем, ремонт и строительство дорог, спортплощадок, борьбу с безработицей, индексацию пенсий, пособий, МРОТ и прожиточного минимума.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва.Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

Как расходуются средства в регионах

За последние годы наибольший прирост расходов в регионах был зафиксирован в здравоохранении и социальной политике. Что вполне ожидаемо на фоне пандемии и борьбы с ее последствиями.

Немалые суммы ежегодно тратятся на образование, эта сфера регулярно дофинансируется из ФБ.

Положительная динамика наблюдается по статье «национальная экономика». Рекордные расходы на дороги и транспорт наблюдаются в Москве.

Ну и конечно, никуда без поддержания жилищно-коммунального хозяйства. В региональные и местные бюджеты включаются расходы на переселение граждан из аварийного жилья, содержание и ремонт, реконструкцию жилищного фонда, развитие и модернизацию коммуникаций.

Для чего нужны отчисления в государственные внебюджетные фонды

Помимо НДФЛ работодатель за каждого сотрудника делает взносы в государственные внебюджетные фонды: 22% в пенсионный (ПФР), 2,9% в фонд социального страхования (ФСС), 5,1% – обязательного медицинского страхования (ФОМС). Итого 30%.

Таким образом, за сотрудника, который получает 50 тысяч рублей, организация платит 15 тысяч рублей ежемесячно. Согласитесь, это была бы неплохая прибавка к зарплате? Но эти средства нужны государству для гарантии пенсионного обеспечения, бесплатной медицины и выплаты пособий – все это мы получаем благодаря существованию перечисленных фондов.

Доходы региональных фондов консолидируются в федеральных, а затем возвращаются в регионы в размерах, необходимых для того, чтобы исполнить обязательства перед населением.

Можно ли отказаться от налогов

В 1789 году один из лидеров войны за американскую независимость, Бенджамин Франклин, написал в своем письме к французскому физику Ж.-Б. Леруа: «В этом мире неизбежны только смерть и налоги».

За двести с лишним лет в этом плане ничего не изменилось. Эликсира вечной молодости до сих пор не придумали, а налоги – явление, без которого невозможно существование современной цивилизации. Порассуждаем, чем грозит отказ от них.

Если говорить о частных случаях, уклонение от обязательных платежей влечет за собой штрафы и даже уголовную ответственность с реальным лишением свободы. Серьезность наказания зависит от наличия умысла, статуса неплательщика и суммы долга.

Если же говорить об отказе в более глобальном смысле, последствия могут быть куда ужаснее.

Практически все блага, которыми окружает нас государство, созданы за счет налогоплательщиков. Иначе откуда возьмутся средства на строительство и ремонт дорог, поддержку социально слабых слоев населения, оплату труда работникам бюджетных организаций – врачам, полицейским, учителям. О порядке, бесплатном образовании и медицине придется забыть, а значит, многие не смогут позволить себе и своим детям обучение в школах и профессиональных учебных заведениях, лечение; возрастет уровень безграмотности и смертности населения.

Отказ от содержания постоянной армии и развития оборонно-промышленного комплекса может показаться отличной идеей, но может ли позволить себе подобный ход наша страна? Армия бережет нас не только от внешних посягательств, но и от внутренних революционных потрясений.

Хотя, возможно, без налогов и защищать будет нечего – государство просто перестанет существовать как таковое, наступит полная анархия, ведь правительство работает не за «спасибо», а получает зарплату из бюджета.

Так что налоги необходимы для обеспечения нормальной жизни общества, как бы ни было неприятно расставаться с честно заработанными деньгами.

Понять, что происходит в экономике можно через экономические показатели. Один из основных — ВВП (валовый внутренний продукт). Он отражает рост и состояние всей экономики страны, поскольку является суммой дохода от произведённой в стране продукции и выполненных услуг. Его ежемесячно подсчитывают, чтобы следить за изменениями в производстве и экономике. Резкое падение говорит о снижении покупательской способности и падении темпов производства.

Валовый внутренний продукт (ВВП) — сумма рыночной стоимости всей конечной продукции, произведённой на территории страны в течение календарного года. В расчёт берутся все сферы экономики, а также товары, произведённые как для внутреннего потребления, так и для экспорта.

Размер ВВП по разным периодам можно найти на сайте Росстата. Подсчётами занимается Госкомстат, ежемесячно уточняя данные. На их основе делаются выводы не только об объёмах производства и покупательской активности населения, но и о распределении ВВП.

Расчёты делаются тремя основными методами, о которых пойдёт речь ниже. Зная методы подсчётов, можно понять, как формируется ВВП, что в него входит и какая зависимость между развитием производства, развитием экономики и уровнем жизни населения.

Каждый из трёх видов расчётов должен привести к одному результату, но попутно каждый из них решает дополнительные задачи, поэтому выбор зависит от поставленных задач.

Валюта расчёта может быть разной:

- национальная;

- иностранная по текущему биржевому курсу;

- доллары США (применяется, когда надо сравнить ВВП разных стран)

Метод добавленной стоимости (производственный)

Для подсчёта ВВП берутся только конечные товары и услуги, чтобы исключить задвоение в расчётах и завышения ВВП. Промежуточные товары, которые являются сырьём для производства конечной продукции, во внимание не берутся.

Например, столярная мастерская производит стулья.

Фото: 2gis

Рыночная стоимость стула будет включена в расчёт ВВП, а доски, из которых делались стулья нет, поскольку это промежуточная продукция и её цена уже заложена в окончательную стоимость стула.

Конечные товары и услуги:

- бытовая техника;

- услуги населению;

- продукты и товары народного потребления.

Промежуточные:

- мука для выпечки хлеба на хлебозаводе;

- цемент для строительства домов;

- молоко для изготовления кефира.

Чтобы исключить задвоение, в подсчётах применяют метод добавленной стоимости. То есть, вычисляют разницу между ценой продукции и затратами на её производство (материалы, инструменты, топливо, электричество, услуги других фирм). ВВП страны — сумма добавленных стоимостей всех фирм из всех отраслей производства. На значение будет влиять размер наценки и затраты. Поднять добавленную стоимость можно за счёт увеличения наценки, что отразится на конечной стоимости, либо сократить затратную часть.

Формула расчёта ВВП производственным способом:

ВВП = сумма ВДС + ЧНП, где

- ВДС — валовая добавленная стоимость;

- ЧНП — чистые налоги на продукты (налоги на продукты за вычетом субсидий.)

Приведём простой пример.

Исходные данные:

- Доходы от продажи выпущенной продукции — 200 млн руб.

- Расходы на закупку материалов и услуг, которые использовались в производстве — 60 млн руб.

- Налоги — 10 млн руб.

- Субсидии — 4 млн рублей.

Подставляем данные в формулу:

ВВП = (1 — 2) + (3 — 4)

ВВП = (200 — 60) + (10 — 4) = 146 млн рублей.

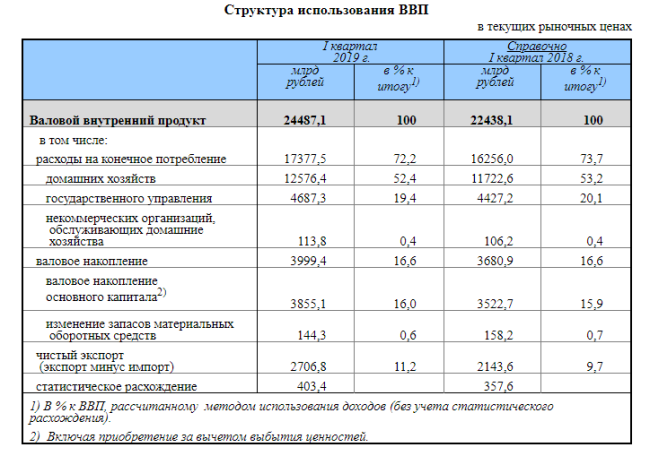

Метод расчёта по расходам

В таком методе расходов суммируются расходы всех экономических субъектов на приобретение конечной продукции. Логически этот метод вытекает из предыдущего. Там мы считали по произведённой конечной продукции, а здесь по потреблённой. Здесь учитывается обеспечение бюджетной и военной сферы, нововведения в производстве и прочее.

В расчётах участвуют:

- потребительские расходы населения — все расходы граждан страны на покупку одежды, продуктов, услуг, товаров длительного пользования;

- валовые частные инвестиции — чистые инвестиции или прирост капитальных благ длительного пользования (здания, машины, оборудование). Сюда не относятся инвестиции с точки зрения экономики — акции, облигации и прочие ценные бумаги. При расчёте ВВП к частным инвестициям относятся только те, которые образуют капитал;

- государственные закупки — деньги, которые потратили государственные учреждения и органы власти на покупку товаров и приобретение услуг. Сюда не учитываются пособия (трансферные платежи), поскольку они выплачиваются безвозмездно, а не в обмен на услуги или товары;

- чистый экспорт — разница между экспортом и импортом.

Источник: gks

Источник: gks

Метод расчёта по доходам

Метод основан на суммировании доходов всех субъектов (зарплата, иные доходы, рента и прочее), которые осуществляют свою деятельность на территории страны. Получается, что при этом методе надо учитывать в том числе и доходы нерезидентов, если они получены в географических границах государства. Кроме основной задачи, этот метод показывает дефицит производства или излишки обеспечения.

После продажи продукции добавленная стоимость переходит компании и формирует факторный доход.

Чтобы организовать производство, компании должны приобретать различные факторы производства. Благодаря этому наёмные рабочие получают зарплату, собственники помещений — арендную плату, собственники денег — процент, что становится доходами уже для них.

Фото: inftaiga

Фото: inftaiga

Доходы, которые используются в подсчёте ВВП:

- заработная плата — цена труда. В расчёт берётся начисленная, а не выплаченная зарплата. Получается, что сюда же входит подоходный налог, страховые выплаты, премии и доплаты. Сюда не входит зарплата госслужащих, поскольку она выплачивается из государственного бюджета из распределения ВВП;

- проценты от займов домашних хозяйств и бизнеса. Государственный долг сюда не входит;

- рента — доходы от любого вида недвижимости, в том числе и условная рента (предполагаемый доход);

- чистый косвенный налог (налоги на производство минус импорт и минус субсидии — плата государству за его услуги). Прямые налоги (получил зарплату — заплатил 13%) в расчёте не участвуют, поскольку они просто переходят из рук частных лиц в руки государства. Косвенные налоги формируются по-другому, они включаются в цену продукции. Например, НДС и акцизы. Эти налоги увеличивают конечную цену продуктов и включаются в ВВП;

- прибыль — доход юридических лиц, в числе которого выделяются дивиденды, нераспределённую прибыль, налоги;

- доход малого бизнеса, который не использует наёмный труд, считается как единый факторный доход.

Кроме всего перечисленного в расчёте ВВП по доходам включаются амортизационные отчисления, которые относятся к добавленной стоимости, а не к факторному доходу.

Итак, формула расчёта выглядит так: ВВП = зарплата + процент + рента + доходы собственников + косвенные налоги + прибыль + амортизация

В каждом из методов есть ряд показателей, которые не используются в подсчётах:

- Сделки с ценными бумагами, поскольку они не связаны с производством.

- Сделки по покупке подержанных вещей, поскольку они были уже учтены в ВВП прошлых лет.

- Частные подарки, поскольку это перераспределение средств.

- Государственные трансферты — социальная помощь и пособия.

Все три метода должны в итоге давать одинаковые результаты. Оценки ВВП пересматриваются, что выражает цикличный метод подсчётов. На первом этапе анализируются первичные отчёты и прогнозы для быстрой оценки ситуации в стране, динамики развития и объёмов производства. Затем данные уточняются. Наиболее важным показателем является годовая оценка. Для этого создан “Регламент разработки и представления данных по валовому внутреннему продукту”, в котором определены методы подсчёта и сроки сдачи данных.

3.3

Рейтинг статьи 3.3 из 5