Мы изучили несколько вариантов для тех, кому стало трудно платить по кредитам. Вместе с экспертами рассказываем, как найти деньги на платежи, что такое реструктуризация и кому можно взять кредитные каникулы

- Кредитные каникулы

- Реструктуризация

- Как найти деньги

- Защита от судебных приставов

Кредитные каникулы: что это такое и как их получить

В 2020 году из-за пандемии коронавируса у некоторых заемщиков сократились доходы. Власти приняли Закон о кредитных каникулах (№ 106-ФЗ) — отсрочке ежемесячного платежа на определенный срок.

Что дают кредитные каникулы

Ими можно воспользоваться, если возникли трудности при погашении кредита.

-

Во время каникул заемщик не платит по кредиту;

-

Если у заемщика есть просроченные задолженности, пени и штрафы, то на время кредитных каникул их заморозят и они не будут увеличиваться. Наличие просрочек не влияет на возможность взять каникулы, отметили в Банке России;

-

В это время кредитор не может продать квартиру или машину, которые находятся у него в залоге;

-

В ЦБ разъяснили, что информация о кредитных каникулах, которые предоставляются в 2022 году, будет отражена в кредитной истории, но не испортит ее.

Срок кредита из-за каникул увеличится, а отсроченные платежи все равно нужно будет заплатить. Они перераспределятся на новый срок договора. Пока заемщик находится на кредитных каникулах, проценты по его займу начисляются по другой процентной ставке. Она рассчитывается как две трети от среднерыночного значения ставки полной стоимости кредита (ПСК).

Банк «Открытие» привел пример: у заемщика есть кредит на ₽250 тыс. сроком более одного года. ПСК — 16,522% годовых. Тогда на период кредитных каникул проценты будут начисляться по ставке, уменьшенной на треть, — 11,01%.

Кому можно взять кредитные каникулы

8 марта президент России Владимир Путин подписал закон, согласно которому россияне могут обратиться за новыми кредитными каникулами, даже если они оформляли их в период пандемии коронавируса. Речь идет не только о потребительских займах, но и об ипотеке.

Закон касается заемщиков, которые заключили кредитный договор до 1 марта 2022 года. Это могут быть не только обычные граждане, но и субъекты малого и среднего предпринимательства (МСП). Они могут обратиться к кредитору до 30 сентября этого года. Как отметили в Банке России, при необходимости правительство может продлить этот период. Если у человека несколько кредитов, то можно запросить отсрочку по каждому из них.

Чтобы подать заявку на отсрочку платежей, заемщики должны соответствовать трем условиям:

-

размер кредита по договору не должен быть выше уровня, установленного правительством;

-

доход заемщика за месяц до обращения снизился на 30% и более по сравнению с его среднемесячным доходом в 2021 году;

-

на момент обращения за новыми кредитными каникулами у заемщика не должен действовать аналогичный льготный период, в частности каникулы по ипотеке.

В середине марта правительство определило максимальные размеры займов, по которым россияне могут попросить кредитные каникулы.

Лимиты по потребительским кредитам:

-

₽300 тыс. для физлиц;

-

₽350 тыс. для индивидуальных предпринимателей (ИП);

-

₽100 тыс. по кредитным картам;

-

₽700 тыс. по автокредитам.

Лимиты по ипотеке:

-

₽6 млн для Москвы;

-

₽4 млн для Московской области, Санкт-Петербурга и регионов Дальневосточного федерального округа;

-

₽3 млн для остальных регионов России.

Фото: Shutterstock

В правительстве уточнили, что кредитные каникулы можно взять на срок от одного до шести месяцев. В ЦБ разъяснили, что если у заемщика улучшилась финансовая ситуация, то он может в любой момент выйти из каникул и вернуться в график платежей — нужно лишь уведомить банк. Можно не прерывать кредитные каникулы, но, пока они идут, вносить посильные платежи. Они пойдут на погашение основного долга, и после окончания льготного периода заемщику начислят меньше процентов.

«Если сумма платежей в течение льготного периода достигнет суммы платежей по обычному графику — как будто заемщик не брал каникулы, — то отсрочка автоматически прекратится. В течение пяти рабочих дней клиенту направят новый график платежей», — рассказал регулятор.

Документы для оформления кредитных каникул

Для того чтобы получить отсрочку платежей, нужно собрать документы, которые подтверждают снижение дохода. Ими могут быть:

-

Документ об увольнении с работы;

-

Справка из центра занятости о постановке на учет в качестве безработного;

-

Справка с работы о том, что снизилась зарплата из-за ухода во временный неоплачиваемый отпуск (в частности, в компаниях, которые приостановили деятельность в России).

Банки публикуют на своих сайтах более подробные списки документов. В ЦБ уточнили, что в обращении к кредитору нужно указать, что вы хотите получить кредитные каникулы по закону № 106-ФЗ (в редакции от 8 марта 2022 года № 46-ФЗ).

Условия оформления кредитных каникул

В ВТБ рассказали, что с 23 марта упростили выдачу кредитных каникул розничным клиентам, у которых нет просроченной задолженности по кредитам. Можно взять льготный период независимо от уровня снижения дохода и без подтверждающих документов, отметили в банке. Каникулы можно запросить дистанционно — в контакт-центре банка или в чат-боте «ВТБ Онлайн», то есть в офис обращаться не нужно.

Максимальный размер кредита соответствует уровням, установленным правительством. В банке сообщили, что по кредитам наличными можно установить льготный период на три месяца, а по ипотеке, автокредитам и кредитным картам — на срок до полугода.

Если у вас есть просроченная задолженность, то направить документы на получение кредитных каникул тоже можно. Но нужно будет собрать документы, которые подтверждают, что доходы снизились более чем на 30%.

Промсвязьбанк (ПСБ) запустил новую программу кредитных каникул 15 марта. В банке отметили, что она действует для клиентов, у которых не было непогашенной просроченной задолженности по состоянию на 18 февраля 2022 года. Как уточнили в пресс-службе ПСБ «РБК Инвестициям», такие условия распространяются и на расширенную программу кредитных каникул, которые позволяют клиентам получить отсрочку платежа по кредитам на любые суммы без ограничений, а по кредитным картам — на сумму до ₽1 млн.

«Отсрочка платежа, согласно 106-ФЗ, может быть предоставлена клиентам с просроченной задолженностью, но только в рамках сумм, установленных постановлением правительства России от 12 марта 2022 года (№ 352)», — отметили в пресс-службе.

У ПСБ есть и платная услуга «кредитные каникулы», которая дает отсрочку платежей на два месяца без подтверждения причины, но она действует для клиентов с хорошей кредитной историей. Ее стоимость — 15% от суммы ежемесячного платежа, но не менее ₽2 тыс.

В Альфа-Банке также отмечают, что «каникулы доступны всем клиентам с хорошей кредитной историей — тем, у кого нет просрочек по платежам» ни в Альфа-Банке, ни в других банках. Но в таком случае не нужно подтверждать снижение дохода и неважно, на какую сумму вы брали кредит наличными или ипотеку. Однако в банке можно взять кредитные каникулы и по государственной программе, тогда нужно соответствовать условиям, установленным властями. В частности, необходимо подтвердить снижение дохода на 30% и более, а на сумму кредита будет действовать правительственный лимит.

На сайте «Сбера» говорится, что если у заемщика есть кредитная карта, то он не сможет ею расплачиваться в течение 180 дней после подачи заявки на кредитные каникулы.

Фото: Shutterstock

Реструктуризация вместо банкротства

Если ваш случай не подпадает под условия, которые нужны для получения кредитных каникул, все равно можно найти решение. Например, обратиться в банк и уменьшить размер платежей за счет увеличения срока кредита. «Банк России со своей стороны рекомендовал кредиторам идти навстречу заемщикам в этой сложной ситуации», — отметил регулятор.

Реструктуризация долгов позволяет избежать банкротства: восстановить платежеспособность гражданина и погасить задолженность перед кредиторами, согласно Закону о банкротстве. Ее основная цель — разработать план погашения задолженности и выполнить его, срок выплаты долгов не может превышать три года.

Реструктуризация возможна в том случае, если суд видит, что должник может погасить все имеющиеся задолженности. Анализируются все источники доходов, и если их сумма за три года соотносится с долговой нагрузкой, то есть должник за три года может рассчитаться со всеми своими долгами, назначается реструктуризация, пояснил «РБК Инвестициям» эксперт по банкротству, юрист Дмитрий Кваша.

Он также подчеркнул: «Такая процедура невыгодна должнику, поскольку это затягивает процесс. Если процедура реструктуризации будет введена, любое нарушение сроков ведет к тому, что клиент слетает с реструктуризации и уходит в банкротство». Единственное преимущество реструктуризации, по словам эксперта, — это возможность рассчитаться по долгам. Также если у должника есть какое-то имущество, он сможет сохранить его, если рассчитается с долгами.

Реструктуризация позволяет сохранить имущество и не сталкиваться с последствиями банкротства, такими как временный запрет на выезд за границу или управление юридическим лицом. Ограничения по распоряжению имуществом могут быть наложены только в рамках дела о банкротстве гражданина.

Фото: Shutterstock

Как найти деньги для погашения долгов

«РБК

Инвестиции

» узнали у экспертов, как найти средства, чтобы погасить долги. Финансовый консультант Наталья Смирнова предложила такую схему:

-

Сначала используем все возможные финансовые способы. В частности, налоговые вычеты: стандартные за детей, социальные за благотворительность, за лечение, обучение, спорт, пенсионные программы, имущественные за покупку или постройку жилья, включая проценты по ипотеке, а также инвестиционные, в первую очередь — вычет типа А по индивидуальному инвестиционному счету (ИИС);

-

Смотрим на госуслугах раздел пособий и льгот, возможно, вы подпадаете под какие-то выплаты или льготы;

-

Анализируем имеющееся имущество, вероятно, можно что-то продать, что не приносит дохода и не используется (старая техника, одежда, аксессуары и т. д.). После тщательного анализа среди таких вещей может оказаться и машина, если ею редко пользуются, а обслуживание стоит денег. К тому же сейчас все подорожало;

-

Кроме того, можно проанализировать структуру расходов и подобрать банковскую карту с кешбэком или бонусами по тем категориям расходов, где у вас наибольшие траты.

Финансовый консультант Анна Громова добавила, что продавать имущество помогают доски объявлений. «Даже если вы никогда ничего не продавали, это просто. Сейчас большим спросом пользуется техника, даже сломанная или в неидеальном состоянии. Товары ушедших брендов также продаются хорошо», — отметила она.

Если это не помогло, тогда нужно изучить, можно ли сократить расходы в месяц так, чтобы существенно облегчить выплаты по кредиту. Например, перейти с товаров и услуг с импортной составляющей или пострадавших от дефицита ввоза в Россию на отечественные аналоги. Кроме того, можно отказаться от части товаров и услуг, от которых не зависит критичным образом ваша жизнь, отметила Смирнова.

«Если это не помогает, то тогда надо трезво оценить, насколько реально вообще дальше платить по кредиту, поможет ли некоторое увеличение доходов. Если повышение доходов на 10–15% поможет, то надо искать либо смену работы, что непросто, либо подработки. И тут вопрос сил и возможности совмещать несколько работ ради кредита», — сказала финансовый консультант.

Громова отметила: можно подумать, что вы умеете делать. Например, переводить с английского, работать копирайтером, делать презентации. Можно зайти на любую биржу объявлений и посмотреть, сколько стоят услуги, затем разместить свое объявление и искать заказы.

По словам Смирновой, если возможности повысить доходы нет, то можно подать заявку на кредитные каникулы. «А если проблема масштабнее и за период каникул не получится все решить, то потом уже останется только банкротство», — добавила консультант.

У «РБК Инвестиций» есть специальный материал на тему банкротства. Из него вы узнаете, чем различаются судебное и внесудебное банкротства, какие документы нужны для его оформления и какие могут быть последствия. Кроме того, у наших коллег из «РБК-Недвижимости» есть материал с подробным разбором кредитных каникул по ипотеке.

Смирнова также рекомендовала не брать новые кредиты и тем более микрозаймы для того, чтобы продолжать платить по имеющимся кредитам. «Это путь к кабале и банкротству однозначно, категорически не советую», — отметила она.

Фото: Unsplash

Можно ли защитить деньги от судебных приставов

С 1 февраля 2022 года вступил в силу закон, по которому должники могут защитить от ежемесячного списания часть зарплаты — в размере прожиточного минимума. Для этого нужно подать заявление в отделение Федеральной службы судебных приставов (ФССП). Это можно сделать через портал госуслуг.

«Должник-гражданин должен будет предоставлять документы, подтверждающие наличие у него ежемесячного дохода, сведения об источниках такого дохода», — пояснили в Минюсте. Если у должника есть иждивенцы, например родственник инвалид, то сумма может быть выше прожиточного минимума, гражданину нужно обратиться в суд.

Юрист Дмитрий Кваша отметил, что приставы накладывают арест на доход, банковский счет, не учитывая прожиточный минимум, и могут списывать все подчистую. «Здесь такая норма позволяет сохранить за должником хотя бы что-то, за счет чего можно просуществовать», — рассказал он «РБК Инвестициям». По данным на 1 января этого года, прожиточный минимум для трудоспособного населения составляет почти ₽13,8 тыс., а в целом по России ее средний размер — около ₽12,6 тыс.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Как быстро расплатиться с кредитами и долгами

Вера Безлепко

узнала, как быстро расплатиться с долгами

20.01.21

Предприниматель из Челябинска задолжал 300 000 ₽. Часть денег он брал на развитие бизнеса, но прогорел; еще часть задолжал налоговой и УК. Чтобы не погрязнуть в долгах, предприниматель расспросил финансового эксперта, как ему лучше действовать: с какого долга начать, какую сумму выделить на досрочное погашение, и где ее взять. Рекомендации работают, если у должника есть доход, но нет понимания, как расплатиться с наименьшими финансовыми потерями.

Увеличить сумму ежемесячных платежей

Большинство людей годами тянут за собой долги, потому что не могут найти дополнительные деньги на их погашение. Однако проблема часто не в том, что денег нет, а в том, что человек привык к определенному уровню комфорта и не хочет от него отказываться. На самом деле, они могут найти дополнительные деньги на погашение долгов без снижения качества жизни.

Найти постоянный доход. Предприниматель набрал кредитов на развитие бизнеса, но дело не пошло. После его закрытия герой несколько месяцев жил на подработки и оставшиеся деньги. Из-за нестабильного дохода он не мог планировать траты и вносил только минимальные платежи по кредитам. А иногда опаздывал с оплатой, тогда приходилось платить еще и штрафы. Через несколько месяцев герой понял, что дело никуда не движется, и долги не уменьшаются. Тогда он нашел стабильную работу с доходом в 55 000 ₽ в месяц и не отказался от подработок — они приносят в среднем 10 000 ₽ в месяц.

Отказаться от необязательных трат. Наш герой никогда не вел бюджет. Поэтому пару месяцев он учитывал доходы и расходы, чтобы найти, на чем и сколько можно сэкономить.

Наш герой выяснил, что отказавшись от алкоголя, походов в бар и еды навынос, он может сэкономить 5000 ₽ в месяц. Эту сумму вместе с деньгами от подработки мужчина решил направить на досрочное погашение долгов. Итого герой смог выплачивать дополнительно по 10 000–15 000 ₽ в месяц.

Вести учет финансов можно в одном из бесплатных мобильных приложений

Выбрать стратегию погашения долгов

1. Оплачивать задолженность с наибольшей ставкой. Суть стратегии — сначала выплачивают самый «дорогой» долг с максимальной процентной ставкой. Общая сумма задолженности нашего героя — 300 000 ₽ — состоит из четырех частей:

- 26 000 ₽ — задолженность перед коммунальщиками;

- 30 000 ₽ — задолженность перед налоговой;

- 90 000 ₽ — заем по кредитной карте под 30% годовых;

- 155 000 ₽ — кредит наличными под 19,9% годовых.

Чтобы закрыть долги перед несколькими кредиторами, существует две стратегии: сначала выплачивать кредит с наибольшей ставкой или сначала гасить самый маленький долг. Независимо от выбора стратегии, по остальным кредитам необходимо вносить минимальные платежи.

Чтобы его закрыть, потребуется больше времени, но должник может сэкономить на процентах.

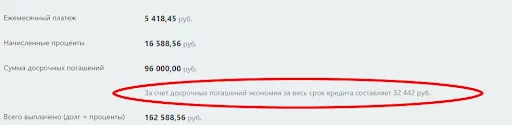

ПРИМЕР: Самый «дорогой» долг нашего героя — кредитная карта — 90 000 ₽ под 30% годовых. Ежемесячный обязательный платеж — 5000 ₽, из них 3000 ₽ уходит на погашение процентов и только 2000 ₽ — на тело кредита. Если герой будет вносить только минимальные платежи, то за два года закроет карту и переплатит 30 000 ₽. Если класть на карту дополнительные 5000 ₽, ее можно закрыть за 11 месяцев, а переплата составит 13 000 ₽. А если будет вносить дополнительно по 15 000 ₽, выплатить кредит можно за 5 месяцев, переплатив банку 6600 ₽.

2. Гасить самый маленький долг. Эту стратегию еще называют «Снежный ком», она подходит тем, кто может выделить на досрочные платежи небольшую сумму либо вносить досрочные платежи нерегулярно.

Например, у нашего героя самая маленькая задолженность по коммунальным платежам — 26 000 ₽. По ней начисляют пени, но их размер небольшой — от 0,003 до 0,013% за день просрочки или до 4,75% годовых. Сумма задолженности практически не растет. Если платить минимальные платежи по кредитам, а по коммуналке вносить дополнительно 3000 ₽ в месяц, долг можно закрыть за 8–9 месяцев. После этого нужно переходить к следующему по величине долгу — 30 000 ₽ налоговикам. На его погашение уйдет 10 месяцев. Таким образом, за полтора года можно сократить сумму долга на 56 000 ₽, а, главное, получить мотивацию — двигаться дальше.

ВАЖНО: эта стратегия подразумевает постепенное увеличение суммы платежа. Например, ваш самый маленький долг по кредиту — 50 000 ₽, а ежемесячный платеж по нему — 3000 ₽. Каждый месяц вы вносите дополнительные 5000 ₽. Когда первый кредит выплачен, 8000 ₽ вносите дополнительно по второму долгу.

Какую стратегию выбрать. Выбор стратегии зависит от конкретной ситуации: если у человека мало дополнительных денег на погашение долга и нет мотивации, лучше начать со стратегии «снежный ком». Если есть свободные деньги, лучше направить их на погашение «дорогих» долгов.

Кроме этого, нужно учесть другие обстоятельства. Например, помимо кредитов наш герой брал 100 000 ₽ у друга. Когда дело прогорело, он продал оборудование и первым делом вернул деньги другу. С финансовой точки зрения, это невыгодно, потому что заем у друга беспроцентный. Но герою важно сохранить хорошие отношения, поэтому с моральной стороны — это правильное решение.

Рассчитать время для закрытия долгов

Для многих должников психологически сложно начать отдавать долги — им кажется, что сумма очень большая и на погашение уйдут многие годы. Но при досрочных платежах рассчитаться можно гораздо быстрее.

Наш герой за три месяца смог частично закрыть кредитную карту и перестать выплачивать по ней проценты. Он посчитал, что на выплату кредита наличными у него уйдет от одиннадцати до тринадцати месяцев в зависимости от суммы доплаты. Закрыть долги перед коммунальщиками и налоговой он рассчитывает за четыре месяца. И в последнюю очередь планирует закрыть кредитную карту: на это уйдет еще три–четыре месяца.

Если стабильно выплачивать по 10 000 ₽ сверх обязательных платежей, на закрытие всех долгов уйдет около двух с половиной лет. За это время переплата составит от 18 000 до 26 000 ₽. А если бы он продолжил вносить только минимальные платежи, карту удалось бы закрыть через 45 месяцев, а кредит — через 50. При этом общая сумма переплаты составила бы 187 000 ₽.

Найти способ ускорить выплату долгов

Для многих должников психологически сложно начать отдавать долги — им кажется, что сумма очень большая и на погашение уйдут многие годы. Но при досрочных платежах рассчитаться можно гораздо быстрее.

Наш герой за три месяца смог частично закрыть кредитную карту и перестать выплачивать по ней проценты. Он посчитал, что на выплату кредита наличными у него уйдет от одиннадцати до тринадцати месяцев в зависимости от суммы доплаты. Закрыть долги перед коммунальщиками и налоговой он рассчитывает за четыре месяца. И в последнюю очередь планирует закрыть кредитную карту: на это уйдет еще три–четыре месяца.

Если стабильно выплачивать по 10 000 ₽ сверх обязательных платежей, на закрытие всех долгов уйдет около двух с половиной лет. За это время переплата составит от 18 000 до 26 000 ₽. А если бы он продолжил вносить только минимальные платежи, карту удалось бы закрыть через 45 месяцев, а кредит — через 50. При этом общая сумма переплаты составила бы 187 000 ₽.

Продать ненужные вещи. У некоторых людей есть дорогие вещи, которыми они мало пользуются или вообще не пользуются: цифровой фотоаппарат, велосипед или дубленка. Если продать их, можно досрочно закрыть часть долгов. Или у должника есть земельный участок, старая дача или машина. Иногда выгоднее продать имущество, чем ждать, когда его арестуют по решению суда.

Найти подработку. Так поступил наш герой: вышел на основную работу, а в свободное время делает баннеры для онлайн-рекламы и оформляет сообщества в соцсетях. Если не знаете, чем заняться — можно поискать простые заказы. Например, выгул собак или перевозка вещей не требуют специальных знаний, но позволяют заработать дополнительные деньги, которые можно пустить на закрытие долга.

Временно отказаться от определенной категории трат. Наш герой решил отказаться от походов в бар и посиделок с алкоголем до тех пор, пока не рассчитается с долгами. А также можно временно отказаться от походов в фитнес-клуб и заниматься дома, перестать покупать готовую еду и начать покупать электронные книги вместо бумажных.

Увеличить сумму платежа за счет выплаченного кредита. Если свободных денег нет или очень мало — стоит начать закрывать долг с самой большой суммой обязательного платежа. А после того как его погасите, направить освободившиеся деньги на закрытие других долгов.

ВАЖНО: если долги равны или превышают доходы — подобные стратегии уже не помогут. В этом случае можно попытаться договориться с кредиторами об отсрочке или рефинансировать долг. Если не получилось договориться, и сумма просрочки растет — можно инициировать процедуру банкротства.

Как действовал герой нашей истории

Частично погасил долг по карте. Наш герой выбрал стратегию — оплата задолженности с наибольшей ставкой, поэтому начал гасить задолженность по кредитной карте.

В отличие от кредита, у карты есть беспроцентный период: если вносить всю сумму до его окончания, можно пользоваться деньгами бесплатно и получать кешбэк за покупки. Поэтому наш герой решил закрыть карту частично, установить ежемесячный лимит расходов по ней и продолжать пользоваться заемными деньгами. Это позволяет ему уменьшить переплату и быстрее перейти к выплате второго кредита.

Первые месяцы герой максимально сократил расходы и ежемесячно вносил на карту 18 000 ₽. За три месяца он внес 54 000 ₽, но за вычетом процентов баланс карты составил 45 000 ₽. И осталась задолженность на ту же сумму — его он закрыл единовременным платежом с зарплаты. Эта сумма и стала лимитом расходов на месяц: он везде расплачивается кредитной картой, а в день зарплаты вносит на счет 45 000 ₽. Это позволяет пользоваться заемными деньгами и не платить проценты.

При таком подходе за три месяца наш герой переплатил банку всего 9000 ₽. Но остался беспроцентный долг в 45 000 ₽, который он решил погасить в последнюю очередь.

Важно: кредитные карты можно выгодного использовать, если не превышать лимит, который можете погасить в льготный период. Если сомневаетесь, что сумеете в рамках лимита — лучше закройте ее полностью, а затем переходите к выплате других долгов.

Выплатил кредит наличными. Пока герой выплачивал долги по карте, по второму кредиту он вносил минимальные платежи — 5400 ₽ в месяц. Большую часть этой суммы «съедали» проценты, поэтому основной долг за три месяца уменьшился всего на 9000 ₽ и составил 146 000 ₽. Когда герой перестал платить по карте дополнительные суммы, помимо обязательного платежа он начал вносить на кредитный счет по 10 000 ₽ месяц. Так он сможет выплатить заем за одиннадцать месяцев, а переплата по кредиту составит 13 000 ₽.

Однако герой допускает, что не всегда сможет вносить максимальную сумму: в некоторые месяцы может быть меньше подработок, либо понадобятся деньги на лечение и другой форс-мажор. Поэтому он решил, что при любых обстоятельствах досрочно вносить хотя бы по 5000 ₽.

Даже с минимальной доплатой в 5000 ₽, на процентах по кредиту удастся сэкономить почти 33 000 ₽

Погасит беспроцентные долги. Затем наш герой планирует выплатить долги перед налоговой и коммунальщиками, а в последнюю очередь закрыть кредитную карту. Пока его основная задача — не увеличивать сумму долга и не превышать лимит расходов по карте.

Есть множество способов, с помощью которых можно решить возникшую проблему. Читайте статью, чтобы разобраться, как заработать в сжатые сроки, а также получить деньги, не влезая в долговую яму.

Где взять деньги срочно: 5 проверенных способов

Занять денег у друзей или родственников

Первое, что вы захотите сделать, — обратиться за помощью к другу или брату. Будьте предельно деликатны в этом вопросе. Если вы допустите ошибку и не сможете вернуть занятые средства вовремя, дружеские отношения могут пострадать.

Учитывайте прежде всего, какая сумма вам необходима. Срочно нужно несколько тысяч на пару недель? Тогда можно договориться на словах. Но если же нужно 200–300 тысяч рублей, придется ответственно подойти к этому вопросу. Как действовать, если вы собрались взять в долг крупную сумму у друга или родственника:

- Заблаговременно подумайте, на что вы потратите средства, если человек согласится дать в долг.

Помните, что расходы будут нужны не только на покупку. Появятся дополнительные траты, например, придется оплачивать обслуживание авто или ремонт. Только предусмотрев все варианты, вы сможете подсчитать точное количество денег. А это значит, что ваш разговор с другом/родственником будет серьезным, и у вас скорее получится убедить человека.

- Во всех деталях опишите, почему вы оказались в такой ситуации, на что нужны деньги, как вы их потратите и как собираетесь возвращать.

Попросите совета. Возможно, близкий человек поможет решить, как добиться поставленной цели при помощи заемных средств. Например, вы не знаете, где срочно взять денег на машину, и советуетесь с братом. А он порекомендовал вам определенную модель и марку автомобиля, приобрести который вы сможете по минимальной стоимости. Скажите прямо, объясните все как есть. Только так будущий займодатель проникнется к вам доверием.

- Если планируете возвращать заем по частям, заранее договоритесь, что будете каждый месяц отдавать, например, по 10 тысяч рублей в течение полугода.

- Если решили, что долг сможете отдать полностью, обговорите, когда вернете одолженную сумму.

Нельзя устанавливать приблизительную дату, например, «через несколько недель» или «как только заработаю». Особенно если сумма займа внушительная, даже если деньги вы взяли в долг у хорошего знакомого.

- Будьте инициативным и предложите займодателю комфортные для него условия сотрудничества.

Если это родственник, он не станет давать вам в долг с процентами и не попросит вернуть деньги, например, ровно через 31 день. Лучше самостоятельно предложить самый удобный вариант для займодателя. Человек выручил вас в трудный момент, поэтому вполне логично выплатить проценты в знак благодарности.

- Для общего спокойствия можно предложить в качестве гарантии возврата какую-либо личную вещь, когда занимаете немного денег.

В качестве залога подойдут драгоценности, электроприборы, картины и тому подобное. Временно отдайте их товарищу, обменяв на нужную сумму. Такой вариант гораздо выгоднее, чем оставить эту вещь в ломбарде.

- Кроме того, обсудите план действий, если не получится отдать весь долг в указанный срок.

Вы можете заплатить небольшой штраф — это позволит займодателю чувствовать себя спокойнее. При этом штрафные санкции могут выражаться не в деньгах. Договоритесь, что в случае просрочки вы поможете товарищу по хозяйству или на дачном участке.

- Зафиксируйте ваши слова.

Составьте договор на бумаге. Его можно написать от руки или распечатать. Поставьте свою подпись и расшифровку.

- Договоритесь никому не рассказывать о займе, особенно общим знакомым.

Как сохранить дружбу, если планируете взять в долг у товарища? Пусть эта информация будет строго конфиденциальной. Если сможете, то лучше отдать деньги на пару дней раньше срока. Так вы покажете, что человек для вас — настоящий друг и вы не использовали его в своих личных целях.

Занять денег на работе

Если вы не знаете, где срочно взять деньги, обратитесь за помощью к коллегам или к работодателю. Ответ будет положительным, если у вас хорошая репутация. Проценты выплачивать, скорее всего, не придется.

Вы трудитесь в компании уже много лет, ладите с коллегами, а начальство ценит вас как трудолюбивого и надежного сотрудника? Тогда ваши шансы получить деньги в долг велики. Однако если вас взяли в штат месяц назад, вы конфликтуете со всеми и работаете без особого энтузиазма, то денег вам не дадут.

Помните, что на работе вам могут и отказать: никто не заставит начальника выступать в роли займодателя. Поэтому согласие руководителя зависит сугубо от него и ваших деловых отношений.

Для получения займа придется составить заявление на имя начальника. В нем нужно будет описать, на что вам средства, указать, сколько нужно денег. Рекомендуется также уточнить, для чего вам срочно потребовалась крупная сумма и на каких условиях вы готовы сотрудничать. Никаких специальных форм заявления нет, поэтому будьте кратки и тактичны.

Оформить кредит в банке

Где взять деньги срочно, если нужна большая сумма? Например, вы собрались приобрести жилье, новую машину, заняться своим делом, открыть торговую точку? Крупный заем лучше оформить в банковской организации. Наибольшую популярность среди граждан завоевало потребительское и бизнес-кредитование. В чем преимущества?

Процент, под который вы оформите кредит в банке, будет небольшим — по сравнению с процентами в микрофинансовых организациях. При этом срок, в течение которого вы должны погасить кредит, достаточно большой — несколько лет. Однако банк готов предоставить этот продукт не каждому.

Для того чтобы получить деньги в банке, необходимо подходить под определенные требования. Банк с большей вероятностью предоставит кредит, если:

- у вас есть постоянный доход, который вы сможете подтвердить. Но если вы устроены неофициально и вам негде взять справку о доходе за шесть месяцев, скорее всего, кредит в банке вам не оформят;

- у вас хорошая кредитная история, нет непогашенных или просроченных кредитов и займов, вы всегда возвращаете долги вовремя;

- есть поручитель (иногда требуется). Кто такой поручитель? Это человек, выступающий гарантом возврата долга. И если вы будете неспособны выплачивать кредит, то это сделает за вас поручитель.

Если вы планируете срочно взять деньги в банке, предоставьте пакет документов: паспорт, а также справку, подтверждающую доход. Может потребоваться залог, например, недвижимость или машина.

Если вы не знаете, где взять большую сумму денег срочно, то рекомендуем обратиться в банк. Выплачивать кредит вы сможете по чуть-чуть каждый месяц. С точки зрения психологии такой вариант намного комфортнее, чем сразу отдавать всю занятую сумму.

Если вы планируете срочно взять деньги в банке, следует помнить обо всех особенностях этого решения. Процент будет внушительным и если вы оформляете кредитку на крупную сумму, несмотря даже на то, что возвращать деньги вы будете по частям.

Чтобы вам предоставили кредитный продукт, потребуется собрать всю необходимую документацию. Самое главное — если вы не сделаете платеж вовремя, начислят пени и штраф.

Где взять деньги не в долг

- Потребовать возврата от своих должников

Ищете, где взять срочно денег, но не в банке? Не хотите становиться должником? Подумайте: возможно, какой-нибудь знакомый должен вам денег. Если это так, то пришло время забрать одолженные когда-то давно средства.

Если вы коммуникабельный, у вас наверняка кто-нибудь одалживал деньги. Но вернуть долг заемщик мог забыть. Поэтому, если вам срочно нужно взять деньги, позвоните этому человеку и попросите вернуть средства.

- Заложить ценные вещи в ломбарде

Многие люди прибегали к этому способу, когда надо срочно взять деньги. Подумайте, нужны ли вам все эти роскошные драгоценности, которые вы не носите, если вам нечего есть или вы не можете заплатить за квартиру?

А если кольцо или серьги вам дороги как память, вы всегда сможете вернуть их. К примеру, вы одалживаете в ломбарде средства на 7 дней, а когда вам выплатят зарплату, сможете выкупить заложенную драгоценность. Так вы сможете срочно взять деньги, а затем вернуть дорогую сердцу вещь. Как заложить вещи в ломбард:

- вы должны быть совершеннолетним;

- украшение из золота нужно принести с собой;

- вещь должна быть без изъянов;

- договоритесь, на какое время вы закладываете драгоценность. Стандартный срок — от одной недели до месяца.

Не хотите обращаться в ломбард? Альтернатива — компания, которая скупает драгоценные металлы. Продать золото и серебро получится дороже. Также можно обратиться в комиссионку, особенно если вы собираетесь продать дорогое колье или сережки.

Обратите внимание: ломбарды покупают золотые украшения и драгоценности, но также и бытовую электронику, телефоны, игровые приставки и т. д. (в идеальном состоянии). В некоторые ломбарды получится сдать велосипед, дрель и тому подобное.

- Продать что-то из собственности

Если вам нужны деньги, но вы не знаете, где взять их без звонка потенциальным кредиторам, то продайте что-нибудь. Не забывайте о том, что вы сможете совершить сделку быстрее, если предоставите скидку. Конечно, максимально большую сумму вы получите, продав квартиру, автомобиль или дорогостоящую технику.

К примеру, на специальных площадках, таких как Avito.ru, получится продать любой товар: шкаф, спортивный инвентарь, ходунки для ребенка, коньки, мопеды, редкие монеты и старинные марки. Главное — разместить на сайте качественные фотографии, добавить продающий текст и указать адекватную стоимость.

На специализированных сайтах, где можно торговать любым товаром, рекомендуется продавать:

- одежду известных марок;

- граммофонные пластинки;

- редкие печатные издания;

- коллекционные рубли, причем не только старые;

- редкие монетки;

- старинные ценные вещи;

- марки.

Не знаете, где взять деньги сейчас? Продайте одну из перечисленных выше вещей, при этом укажите цену ниже рыночной на 25–30%. Тогда деньги будут у вас на руках в течение 24 часов.

- Стать донором

Когда деньги нужны срочно, можно стать донором крови. Сдать свою кровь может каждый гражданин России, достигший совершеннолетия. У вас не должно быть каких-либо противопоказаний и заболеваний, с которыми нельзя терять кровь. Посетите станцию по забору крови, с собой возьмите документ, удостоверяющий личность, и СНИЛС.

На станции по переливанию крови вы заполните анкету, в которой опишете, чем болели, какие лекарства пили, отметите, есть ли у вас вредные привычки и тому подобное. После этого необходимо пройти врача-терапевта, сдать кровь из пальца и вены, чтобы узнать группу крови.

Вам сообщат, если ли у вас заболевания, которые передаются через кровь, например, ВИЧ, гепатит или сифилис. Если вы собираетесь сдавать плазму крови, придется пройти через более глубокое исследование.

Сколько можно заработать, сдав свою кровь? Министерство здравоохранения РФ рекомендует предоставлять компенсацию за сдачу крови талонами на питание в столовых, с которыми взаимодействует станция по переливанию крови. Но вы вправе потребовать выдать вам не талоны, а деньги.

Сумма зависит от города проживания и от того, что вы сдаете: плазму, тромбоциты или кровь. Можно получить сумму, равную 8–45% от величины прожиточного минимума.

В основном выплачивают 400–800 рублей. Если же вы проживаете в столице, тогда вам могут выплатить 10–11 тысяч рублей. при условии, что у вас редкая группа крови. Однако чаще всего выплаты скорее символические.

Если вы сдадите кровь 40 раз, то вам дадут звание «Почетный донор». В этом случае вам будут выплачивать каждый год по 13 тысяч рублей и предоставят некоторые льготы.

- Продать волосы

Можно продать свои волосы — неважно, женщина вы или мужчина; главное, чтобы хвост был длинным. Изучите газеты, в которых парикмахерские и салоны красоты скупают волосы, и выберите подходящий для себя вариант.

Волосы должны быть определенной длины и густоты, однако и оплата за них будет достаточно большая. Если длина ваших волос более 25 см, не стоит их жалеть, ведь получить денежные средства для вас сейчас важнее.

За актуальными акциями по Карте рассрочки «Халва», которые помогут выгодно приобрести необходимые вам товары, можно следить здесь.

- Стать натурщиком

Где взять деньги, если у вас нет работы? Отправляйтесь в художественную мастерскую с предложением выступить в роли натурщика. Кстати, тело при этом необязательно должно быть молодым, стройным или конвенционально красивым.

- Попросить помощи в интернете

Это не мошенничество. Здесь вы открыто просите, а это значит, не нужно придумывать грустные истории о собачке, которая попала под машину.

Краудфандингом можно заняться в социальных сетях. Расскажите на своей странице, что у вас случилось и почему срочно нужны деньги. К примеру, износились кеды и вам не в чем ходить, у вас появился малыш, а на детскую кроватку не хватает денег.

Честный рассказ почти наверняка вызовет симпатию у друзей, и помощь вам окажут. Взамен вы можете пообещать помочь кому-то другому, когда ситуация изменится к лучшему.

Однако стоит быть готовым и к тому, что найдутся хейтеры. Если у вас крепкие нервы и сложная финансовая ситуация — возможно, краудфандинг для вас.

3 рабочих способа найти деньги, если есть немного времени

Сдать квартиру в аренду с оплатой вперед

Для жизни может быть достаточно совсем небольшой жилплощади — особенно на короткий срок. Понятно, что все мы хотели бы жить в роскошном доме, но, чтобы добиться поставленной цели, придется терпеть.

У вас есть квартира? Тогда поживите некоторое время у друга или родных, при этом свое жилье сдайте другому человеку. Так у вас появится пассивный доход.

Многие пользуются этим методом, если живут в мегаполисах. Как сделать прибыль на приезжих:

- сдайте одну комнату в своей квартире;

- сдавайте жилье в центре, при этом сами снимите небольшую квартиру в спальном районе;

- предоставляйте квартиру в аренду посуточно. А сами временно поживите у друга или родственника (правда, придется делиться).

Найдется много желающих арендовать ваше жилище, если недвижимость находится в курортном городе. Если у вас есть маленький участок, вы можете построить мини-базу отдыха или гостиницу.

Сдать в аренду автомобиль

Сегодня автомобили есть у многих, однако иногда появляется необходимость взять транспорт в аренду. К примеру, когда у человека сломалась машина либо он находится в командировке в другом регионе. Кроме того, некоторые арендуют машины, чтобы использовать их как такси.

Где взять деньги безвозмездно и срочно? Сдайте в аренду свою машину. Так уже спустя пару месяцев у вас накопится приличная сумма. Конечно, при условии, что авто — премиум- либо бизнес-класса. Чтобы избежать форс-мажорной ситуации, следует подписать договор, когда будете сдавать машину в аренду.

Придерживайтесь следующих советов, если решитесь сдать свое авто в аренду:

- застрахуйте авто, ведь может произойти авария или машину угонят;

- опишите в договоре все нюансы; например, кто будет нести финансовую ответственность, если произойдет авария;

- запишите данные паспорта и телефонный номер того, кто арендует ваш автомобиль.

Попросить деньги у государства

Конечно, если везде отказывают и вы не знаете, где взять деньги срочно, можно обратиться к государству. Какие варианты государственной помощи существуют?

- Обратитесь на биржу труда

Там вам обязаны предоставить пособие по безработице, если вам нужно срочно взять деньги без работы. Размер государственных выплат разнится в зависимости от места проживания, но обычно невелик (минимум — 1500 рублей, максимум — 12792 рубля). Кроме того, у вас не получится долгое время получать выплаты.

На бирже труда вам найдут работу, и в случае, если вы несколько раз откажетесь от предлагаемой вакансии, пособие снимут. Однако спустя 12 месяцев вы сможете снова написать заявление о том, чтобы выплаты возобновили.

- Предоставление госсубсидий

Так вы не сможете срочно взять деньги, но ваши затраты снизятся. Государственные субсидии бывают множества видов, среди них, к примеру, субсидии для малого бизнеса, а также пособия по рождению ребенка. С ненулевой вероятностью льгота найдется и для вас.

Можно оформить ипотеку на льготных условиях, снизить затраты на оплату квартиры и так далее.

- Пособия на развитие бизнеса

Биржа труда может предоставить вам единовременную выплату. Эти деньги должны быть использованы на создание вашего бизнеса, так вы становитесь самозанятым человеком. В 2018 году эта сумма равнялась 59 тысяч рублей.

Обратите внимание: предоставленные средства нельзя потратить на себя — только на бизнес. Прежде всего вы должны открыть ИП. Необходимо также разработать бизнес-план, содержащий в себе подробное описание работы бизнеса.

Это реалистичный способ получить деньги. Рекомендуется обратиться за получением субсидии сразу после новогодних праздников, поскольку количество субсидий, которые может предоставить служба занятости, невелико.

Где взять деньги срочно с плохой кредитной историей

Где взять деньги срочно с просрочкой займа в прошлом или неидеальной кредитной историей? Ведь банковские организации выдвигают серьезные требования к каждому, кто хочет оформить кредит или микрозаем.

Что делать, если нужно взять деньги срочно, но вам везде отказывают? Занять деньги можно не только у юридического лица, но и у физического.

Важно! Практически все предложения оформить заем или дать в долг денежные средства, предоставление помощи в получении кредитов являются мошенническими. Чтобы не попасться на уловки хитрых обманщиков, необходимо знать схемы, которые они используют.

- Обыкновенный развод

Вы звоните по объявлению человеку, который обещает предоставить заем. Но необходима предоплата. Когда вы спрашиваете, для чего это нужно, кредитор начинает сочинять: чтобы застраховать сделку, провести верификацию, дать взятку банковскому работнику, оплатить комиссию и тому подобное. В конце концов вы отдаете аванс, и человек исчезает.

- Черные брокеры

Вам могут предложить:

- получить поддельную справку 2-НДФЛ, трудовую книжку и хорошие рекомендации от работодателя;

- улучшить кредитную историю. Между прочим, сделать это вы сможете и сами;

- удалить вас из черного списка банковских организаций;

- найти надежного поручителя.

Обратите внимание: практически все вышеперечисленное нарушает закон РФ. Вас могут обвинить в предоставлении поддельных документов.

- Посреднические услуги

В этом случае вы должны будете выплатить 10% от суммы займа посреднику просто за то, что он направит вас в банковскую организацию. Но оформить кредитный продукт в банке или микрофинансовой организации вы можете и сами.

Как быть, чтобы не нарваться на обманщиков?

Оформлять договор следует на личной встрече, а документацию надо заверить в нотариальной конторе. Процент посреднику можно передавать, когда вам оформят заем.

Как выбрать добросовестного частного кредитора?

- на сайте просят заполнить анкету;

- частный кредитор не просит предоплату;

- частный кредитор работает на точно таких же условиях, как и в банковской организации (или на менее выгодных для заемщика).

Как найти частного кредитора:

- изучите информацию на специализированных сайтах, форумах;

- поищите объявления на Avito.ru, «Из рук в руки». Условия сотрудничества должны быть максимально понятными. Оформление сделки должно происходить через нотариальную контору либо в Регистрационной палате;

- зарегистрируйтесь на портале P2P-кредитования.

Как относительно быстро заработать деньги

- Сдать вторсырье

Если вам нужны деньги срочно, где взять, если по паспорту не дают? Сдавайте бумагу, пластиковые, металлические или стеклянные изделия. Конечно, не стоит рассчитывать на крупную сумму, если вторсырья не так много.

Но вдруг в вашем подвале хранятся сотни килограммов металла? Тогда выручка будет внушительной. Подойдет все, начиная со старых газет и заканчивая проржавевшими автозапчастями.

- Участие в ток-шоу

Где взять деньги срочно, если взаймы не дают? Поучаствуйте в массовке. Организаторы ток-шоу, режиссеры — всем нужны участники массовки.

Оплата за участие составляет, как правило, 500-1000 рублей и более.

Где поискать работу в массовке:

- vsekastingi.ru;

- telepropusk.ru;

- massovkin.ru;

- vk.com/massovkiru.

- Фриланс

Стать успешным фрилансером можно, если вы рекламист или бухгалтер, дизайнер или копирайтер, IT- или SEO-специалист. Не потребуется официально устраиваться в компанию, а работу можно выполнять из дома.

Существуют сайты, на которых можно делать простые задания и получать за это неплохую прибыль, сидя за своим ноутбуком. Главное, чтобы был подключен интернет.

Если не хотите рисковать, тогда лучше заниматься фрилансом через биржи, либо можете находить клиентов самостоятельно. Важный нюанс: размер заработной платы не зафиксирован; каждый сам определяет, сколько стоят его услуги.

Подумайте, как вам будет удобнее: сделать 5 заказов по небольшой цене или же выполнить один, но дорогостоящий. Ваш доход также зависит от того, что вы умеете делать, в какой сфере являетесь профессионалом.

- Репетиторство

Займитесь репетиторством, если у вас есть знания в какой-либо области. Даже если вы просто хорошо помните школьную программу, учились в институте, то стать репетитором будет просто. Воспользуйтесь справочниками, изучите необходимую информацию в сети, чтобы подтянуть свои знания.

Например, можно подготавливать детей к экзаменам по математике или истории. Спрос на изучение английского языка никогда не падает: иностранные языки изучают как школьники, так и взрослые. Также можно обучать желающих пению, игре на гитаре, конечно, если вы — профи в этих областях.

- Хендмейд

Занимаетесь творчеством? Тогда продавайте результаты вашего труда. Умеете вязать? Готовите вкусные торты? Умеете варить мыло? Вещи, сделанные своими руками, всегда востребованы, и стоят они прилично. Однако помните, что вам придется закупить все необходимое и заняться своим продвижением. Используйте для этого обычные и профильные соцсети.

- Подработка

Поищите такую подработку, чтобы труд оплачивался почасово. Например, можно раздавать листовки и рекламные проспекты, проводить соцопросы, сидеть с детьми, работать клинером, таксистом, сборщиком мебели, аниматором на детских праздниках и тому подобное. Найти такую подработку можно на специальных порталах по поиску работы.

Как правильно занимать деньги и отдавать долги

Теперь вы знаете, где взять деньги под проценты срочно. Придерживайтесь этих рекомендаций, чтобы вернуть заем получилось вовремя. Они разработаны профессионалами и помогут вам получить требуемую сумму с максимальной для вас выгодой:

- обратите внимание, на каких условиях придется возвращать долг, если вас что-то не устраивает, не соглашайтесь;

- придерживайтесь условий сотрудничества, не нарушайте срок, в течение которого следует вернуть заем. Это касается и тех случаев, когда деньги вы занимаете у друзей и родных, потому что процесс инфляции происходит непрерывно;

- лучше всего брать в долг и отдавать деньги с утра, поскольку вечером вы становитесь усталым и раздраженным, и ваше настроение негативно отражается на денежных операциях;

- до оформления договора учтите риски, которые вы можете понести.

Занимали деньги у коллеги? Обязательно скажите спасибо. Благодарность позволит сохранить хорошие отношения с человеком, выручившим вас в трудный период.

Придерживайтесь этого принципа: оформляйте кредит на длительное время, это повысит качество обслуживания.

Беспокоитесь о том, что переплата будет слишком большой? На самом деле максимальный срок выплаты снижает размер платежа, который вы будете совершать каждый месяц. Поэтому и отдавать деньги вам будет легче.

Сегодня кредитные организации позволяют возвращать долг как частично, так и сразу всю сумму, как только вы будете готовы.

Какие способы заработка не нужно использовать

…даже если это законно.

Лотерейные билеты

Соблазн купить лотерейный билет за 50 рублей и стать обладателем миллиона очень велик. Но решить проблему это не поможет — слишком малы шансы. Да, государственные лотереи не обманывают: среди напечатанных билетов действительно есть выигрышные.

Но только представьте, насколько ничтожна вероятность победы и сколько билетов вам придется скупить, прежде чем выиграть хотя бы маленькую сумму. Шанс проиграть — 99 процентов и выше. Обратите внимание: проиграть, а не сорвать джек-пот.

Азартные игры и ставки

Причина даже серьезнее, чем в предыдущем пункте: вы потратите гораздо больше, чем приобретете. Онлайн-казино не раскрывают алгоритмы, но они составлены таким образом, чтобы игроки оставляли там деньги, а владельцы казино всегда оказывались в плюсе.

К тому же азартные игры могут вызвать сильную зависимость, которую приходится лечить годами — у терапевта, в группах помощи или в реабилитационных центрах. Это самая настоящая болезнь, не менее серьезная, чем пристрастие к алкоголю или психоактивным веществам. У казино выиграть невозможно — особенно в долгосрочной перспективе.

Поручения от незнакомых людей

Об этом нас предупреждают правила безопасности — например, в аэропортах. Помните: принимать посылки для перевозки от посторонних строго запрещено! Но доверчивых пассажиров это не останавливает.

В алматинском аэропорту в 2019 году провели эксперимент: молодой человек просил случайных людей передать коробку яблок для мамы. Пассажиры соглашались, а при досмотре в коробке находили муляжи запрещенных к перевозке веществ. Если бы это не был социальный эксперимент, добрякам грозил бы тюремный срок.

Иногда за вознаграждение вас тоже могут попросить передать посылку или пакет. Но лучше найти легальную курьерскую службу и устроиться на подработку.

Сомнительные объявления о подработке

Уютная студия в центре города обещает работу — но исключительно для привлекательных девушек 18–23 лет с заработком от ста тысяч в сутки и занятостью не больше трех часов в день? Смотрите на вещи реально: едва ли кто-то готов отдавать большие деньги просто так.

Если в объявлении о подработке есть только нереалистичные достоинства, нет четкой информации о том, чем занимается компания и в чем будут заключаться ваши обязанности — скорее всего, здесь что-то не так. Уважайте себя и не дайте увлечь в тяжелую, не слишком легальную и травматичную работу.

Вся информация о ценах и партнерах актуальна на момент публикации статьи. Действующие магазины-партнеры Халвы.

Оцените статью

Рейтинг: 4.83(голосов 42)

Полезная информация

| Источник займа | Краткие условия |

| Потребительский кредит в банке | Срок 5 – 7 лет, процентная ставка примерно на 10% выше ставки ЦБ, сумма ― до 2 – 3 млн рублей |

| Кредит под залог в банке | Срок до 20 – 30 лет, процентная ставка примерно на 5% выше ставки ЦБ, сумма ― 60% от цены залога |

| Займы в кредитно-потребительских кооперативах | Те же условия, что в банках, но выше процентная ставка, при этом лояльнее к портрету заемщика |

| МФО | Срок до 1 года (чаще несколько месяцев), процентная ставка — максимальный размер устанавливает ЦБ (в среднем это 0,5% — 1% в день), сумма ― до 1 млн рублей (на практике гораздо меньше) |

| Спецзайм в МФО | Срок до 15 дней, процентная ставка до 2% в день, сумма ― до 10 000 рублей |

| Кредитная карта | Тарифы (срок беспроцентного периода, ставка, лимит) определяются индивидуально |

| Дебетовая карта с овердрафтом | Лимит, ставка и комиссия определяются индивидуально |

| Ломбард | Срок до 1 года, максимальную процентную ставку определяет ЦБ, сумму займа озвучит сотрудник ломбарда |

1. Потребительский кредит

Взять в долг у банка — одна из первых мыслей, которая приходит на ум. Крупные российские финансовые учреждения позволяют сегодня оформлять займы онлайн. При условии, что у вас уже есть какая-либо карта этого банка — это своего рода подтверждение личности. Для оформления кредита можно использовать сайт или мобильное приложение.

Условия

В 2023 году потребительские кредиты выдают на срок до 5 – 7 лет. Причем чем выше срок — тем больше ставка. Процент также зависит от суммы. В своей рекламе банки обещают заемщикам до 30 млн рублей. На деле же, получить потребительский кредит в 2 – 3 млн рублей — удача. Нужно понимать, что столь крупный займ дадут человеку с идеальной кредитной историей, большой зарплатой, которую необходимо будет подтвердить 2-НДФЛ. Банк может попросить найти поручителей и обязательно поинтересуется, есть ли у вас имущество — машины, недвижимость.

Для прочих заемщиков цифры более скромные. В диапазоне 500 – 600 тыс. рублей. И то при условии, что у вас есть хорошая кредитная история (не пустая!), вы ранее являлись клиентом банка.

Будьте готовы, что столкнетесь с хитростями от кредитного учреждения. Например, кредит дадут только при условии оформления страховки жизни и здоровья.

2. Кредит под залог

Это выход для тех, кому нужна крупная сумма денег. В залог банку можно передать недвижимость. Проще всего владельцам квартир или коттеджей в черте города и коммерческой недвижимости. Если у вас дачный домик, дом в селе, земельный участок или только доля в объекте недвижимости — здесь все зависит от правил конкретной организации. Под залог некоторые банки берут также автомобиль и прочий транспорт.

Условия

Взять деньги под залог в некотором смысле проще, чем рядовой кредит. Финансовое учреждение (это может быть не только банк) охотнее кредитует клиентов, у которых есть объект недвижимости и авто. Ведь в случае чего залог можно будет продать. Поэтому банк страхует себя и дает в кредит в среднем только 50 – 60% от цены квартиры/дома.

Причем цену ему назовете не вы, а профессиональный оценщик. То есть готовьтесь оплатить и эту услугу. Также предмет залога страхуется. Кредит под залог недвижимости дают на срок до 20 лет. Процентная ставка, как правило, ниже чем по потребительским кредитам. Но помните, что понятие «срочно» в этом деле относительно. Нужно собирать больше документов, заказывать оценку и ждать ее результат.

3. Кредитно-потребительские кооперативы (КПК)

У таких финансовых объединений в нашей стране длинная история. Можно вспомнить примеры кооперативного хозяйства крестьян в Царской России, в период раннего и позднего СССР. Люди создавали некие кассы взаимопомощи. Пайщики «скидываются», а потом, если кому-то из них нужна финансовая помощь, он может взять кредит из общих денег.

Принцип работы современных КПК в 2023 году формально остался неизменным. Только вместо крестьян и колхозов — инвесторы. Взять в долг у кооператива может только пайщик. КПК охотно принимают их в свои ряды и кредитуют. Строго говоря, кооператив не должен заниматься зарабатыванием денег, с точки зрения закона — это «некоммерческая организация». На деле КПК стали банками в миниатюре: они выдают займы, принимают клады, кредитуют под залог машин, квартир и даже дают ипотеку.

Чтобы избежать мошенничества, проверьте, есть ли КПК в реестре Центробанка.

Условия

Взять деньги у КПК можно на менее выгодных, нежели в банках, условиях — с точки зрения процентной ставки. Зато кооперативы более лояльны к портрету заемщика, у которого не все гладко с кредитной историей. Перед тем, как вступать в кооператив и брать кредит, поинтересуйтесь — надо ли платить членский взнос.

4. Микрофинансовая организация (МФО)

Тут можно получить микрозайм. Поэтому в народе их и называют «быстроденьги», «займы до получки». Выдавать кредиты под залог недвижимости таким компаниям запрещено. Обязательно проверяйте наличие МФО в реестре Центробанка.

Условия

Кредитовать должны не более чем под 1% в день, то есть под 365% годовых и сумму до 30 000 рублей. Деньги дают на небольшой срок — буквально пару месяцев. Да и суммы невелики. Новому заемщику могут дать всего 10 000 – 15 000 рублей. Когда он рассчитается с долгом, лимит могут повысить. Разумеется, если у заемщика хорошая кредитная история, «белая» зарплата, то к нему будут более лояльны.

Такие конторы могут выдавать и больше 30 000 рублей по другим процентным ставкам. Максимальный размер определяет Центробанк.

5. Спецзайм

Микрофинансовые организации также могут выдавать спецзаймы — отличный вариант срочно взять в долг. Это сумма до 10 000 рублей на 15 суток. Такой вид кредитования специально придумали, чтобы граждане могли взять деньги до зарплаты.

Условия

Общая сумма начисленных процентов (за исключением неустойки) и платежей за дополнительные услуги не должна превышать 3000 рублей (30% от суммы займа). То есть, в пересчете на рубли, процентная ставка при одалживании 10 000 рублей — 200 рублей в день. Например, за три дня пользования деньгами заемщик заплатит всего 600 рублей. Правда, если не вернуть за 15 дней спецзайм, то начисляют неустойку 0,1% в день (не более).

6. Кредитная карта

Получить деньги срочно и без серьезных проверок можно, оформив кредитную карту одного из банков. У многих она уже лежит в кошельке или припрятана в дальнем углу. Ведь банки охотно выдают «пластик».

Условия

Современные кредитки работают по принципу «без начисления процентов за льготный период». Этот срок (его еще называют «грейс-период» или «беспроцентный») может составлять 55 – 140 дней — в зависимости от условий по карте. Учтите, что у всех банков он считается по-разному. Одни отсчитывают срок с момента первой покупки, другие ― для каждой покупки, третьи ― с начала календарного месяца или расчетного периода. Эту информацию важно знать, чтобы по возможности не выходить за срок беспроцентного периода. Иначе процент будет довольно высоким. В 2023 году это в среднем 30 – 40% годовых. Но есть банки, где ставка достигает 59,9%. Особенно, если речь идет о снятии с кредитных карт наличных.

Кредитная карта — одновременно простой и сложный финансовый инструмент. Вроде бы отличный способ срочно взять в долг, но при этом с массой нюансов. Поэтому перед тем как «распечатать» кредитку, лишний раз уточните в банке тарифы и условия возврата. Удобно следить за условиями в приложении для смартфонов.

Также кредитка не освобождает от минимальных платежей по кредиту на время беспроцентного периода. Минимальный платеж в среднем равен 0,3% от суммы займа в месяц.

7. Карта с овердрафтом

Овердрафт простыми словами — возможность уйти в минус по дебетовой карте. То есть это дебетовая и кредитная карта — 2 в 1. Овердрафт нужно подключать отдельно и не все банки его предоставляют. Чаще такую услугу предлагают зарплатным клиентам.

Условия

Для овердрафта устанавливается лимит. Чаще небольшой — до 30 000 рублей. По нему довольно высокие проценты — как по кредиткам. Также банк может взимать комиссию за овердрафт. В идеале пользоваться овердрафтом и погашать задолженность следует за один-два дня.

8. Частный инвестор

Это человек, который профессионально дает деньги в долг. На фоне банков, КПК и МФО он может быть как максимально лояльным к заемщику, так и слишком требовательным и строгим.

Условия

У каждого инвестора они индивидуальны. Чаще предпочитают работать с ИП и юрлицами, так как речь здесь идет о больших, нежели в кредитовании физических лиц, суммах. Инвестор может попросить в залог автомобиль или квартиру. С квартирами — ситуация непростая. В 2019 году приняли поправки в закон, которые разрешают инвесторам брать в залог недвижимость только у юридических лиц. Главное, помните, что не стоит переоформлять право собственности на свою квартиру или дом на посторонних людей.

9. Одолжить у знакомых

Старый добрый способ занять у соседа/коллеги/близкого человека. Не забывайте, что финансовые отношения часто становятся причиной разлада личных отношений.

Условия

Тут все на усмотрение сторон. Хорошим тоном со стороны заемщика будет написать расписку о получении денег. А в идеале отдельно нужно еще и прописать договор. Обезопасить себя кредитор может, если завизировать вашу сделку у нотариуса. Нотариус в счет оплаты услуг попросит процент от суммы займа (около 0,4%) или возьмет за услугу фиксированную плату.

10. Ломбард

Часть финансовых экспертов считает, что ломбард — это лучший способ взять в долг заемщику, у которого все плохо с финансовой дисциплиной. Ведь если не сможешь вернуть долг, организация просто продает предмет залога (не ранее, чем через месяц после окончания срока договора) — никаких коллекторов, неустоек и процентов.

Условия

В ломбард можно принести любое имущество. Другое дело, что организации оно может быть неинтересно. Чаще в залог принимают современную бытовую технику и электронику, украшения, часы. С ювелирными украшениями все не так просто: сотрудник ломбарда может не обладать компетенциями по оценке качества драгоценных камней. Поэтому организации перестраховываются и платят только за вес драгметалла. Вы можете предложить в залог кольцо с большим бриллиантом, которое некогда стоило несколько сотен тысяч, но сотрудник посчитает только весь золота.

Поэтому в крупных городах можно найти специализированные ломбарды, которые принимают предметы роскоши. Туда несут швейцарские часы, дизайнерские драгоценности и прочее.

Обратившемуся в ломбард по итогу выдают залоговый билет. Он может быть и электронным. В нем перечислены условия и информация о залоге. Чтобы получить залог обратно, надо вернуть займ и выплатить проценты за каждый день пользования деньгами. Центробанк устанавливает максимальную процентную ставку для ломбардов, она выше банковской, но ниже, чем в МФО.

Ломбардам запрещено принимать недвижимость в залог.

11. Автоломбард

Получить деньги можно в обмен на залог своей машины. В больших городах есть организации, которые специализируются на таком виде займов.

Условия

Ломбард примет машину или мотоцикл, на которые есть ПТС и СТС. Спецтехника — на усмотрение организации. Сотрудник ломбарда проведет оценку авто и назовет максимальную сумму, которую компания готова дать в долг. Процедура быстрая, оформление занимает до пары часов.

Автоломбарды кредитуют под залог ПТС или под залог машины. В первом случае авто остается с хозяином. Но максимальная сумма будет ниже. Иногда компании используют систему «обратного лизинга». Клиент отдает авто не под залог, а продает его. Это хитрая, но легальная схема. К сожалению, не все клиенты понимают ее суть, после чего остаются без машины. На словах кредитор говорит: «Я заинтересован, чтобы ты выкупил свою машину обратно как можно быстрее». На деле же может тут же ее продать.

Совет эксперта

Мы попросили руководителя отдела залогового кредитования компании «Финанс» Алмагуль Бургушеву поделиться своим мнением о том, где лучше взять срочно в долг.

«Кредит под залог всегда выгодней прочих способов. Банк дает лучшие условия ввиду обеспечения кредита недвижимостью. При условии, что заемщик собирается добросовестно выплачивать долг. Если хорошо знать банковский сектор, то можно найти финорганизации, которые дают деньги заемщикам с плохой кредитной историей.

Кредит наличными банки и КПК чаще выдают, если речь о суммах в пределах до 300 000 рублей. Конечно, бывает и 2 – 3 млн берут наличными. Но в этом случае страховка, как правило, до 20% от суммы.

Брать срочно в долг у МФО не рекомендую из-за слишком невыгодных условий для заемщика».

Популярные вопросы и ответы

На вопросы отвечает руководитель отдела залогового кредитования компании «Финанс» Алмагуль Бургушева.

Как правильно составлять расписку при взятии денег в долг?

— Правильно составить и расписку, и договор. В расписке указывается только факт передачи и получения денег с указанием даты и участников с их ФИО и паспортными данными. В договоре же прописываются условия возврата, сроки, начисление процентов.

Как отличить кредитных мошенников?

— Главное отличие — это предоплата. Люди очень верят всему, когда им нужно срочно взять деньги в долг. Им обещают что-то невероятное — только нужно заплатить, и они отдают последние деньги якобы за одобрение кредита. Так делать не нужно.

Как получить деньги без проверок?

— Только одолжить у друга или обратиться в ломбард. Остальные кредиторы проверяют кредитную историю заемщика.

Без махинаций, ставок на спорт и экстремальной экономии.

Непогашенные кредиты есть у половины россиян. Люди влезают в долги не от хорошей жизни: многим просто не хватает денег на покупку бытовой техники, на лечение, ремонт или даже на еду. Кредиты поначалу кажутся хорошим выходом, но в итоге только делают должника беднее: 13% россиян тратит на ежемесячные выплаты 40–50% дохода.

Выплатить долги — значит заметно улучшить своё финансовое положение.

А для этого в первую очередь нужна работающая стратегия. Дэйв Рэмси, финансовый эксперт, теле- и радиоведущий, автор нескольких книг, придумал план, который состоит из семи «детских» шагов. Рассказываем, как им пользоваться.

В чём суть системы детских шагов

Путь к финансовой свободе, по мнению Рэмси, состоит из семи «детских» шагов. Но так их назвали не потому, что они лёгкие. Наоборот. Когда ребёнок учится ходить, первые шаги даются ему очень тяжело. Как и взрослому, который только учится жить без долгов и управлять своими финансами.

Система семи шагов была придумана в США, но ею с успехом пользуются люди по всему миру. В том числе и россияне. Методика не раскрывает никаких волшебных секретов, не предлагает чудес, фокусов и махинаций — просто помогает поставить цель, мотивирует и учит грамотно распределять деньги и силы.

Как избавиться от долгов с помощью этой системы

Шаг 0. Обеспечьте свои «четыре стены»

В начале пути к финансовой свободе Рэмси рекомендует принять твёрдое решение: больше никогда не брать кредиты без крайней необходимости. Он советует разрезать и выкинуть кредитные карточки, пообещать себе не расплачиваться ими за онлайн‑покупки. После того как решение принято, обеспечьте свои «четыре стены».

То есть убедитесь, что оплатили всё самое насущное: например, жильё, лечение, учёбу.

Внесите деньги за аренду квартиры, погасите долги за жилищно‑коммунальные услуги. Если сломалась машина или важная бытовая техника — оплатите ремонт. Решите острые проблемы со здоровьем. Чтобы все эти расходы не отвлекали вас в дальнейшем.

Шаг 1. Накопите 1 000 долларов

На первый взгляд этот шаг кажется странным. Зачем откладывать деньги, если логичнее было бы сразу начать погашать все задолженности? Но этот небольшой резервный фонд нужен для подстраховки на случай непредвиденных обстоятельств.

Если в ближайшее время вам срочно понадобятся деньги, то вместо того, чтобы нарушать обещание и брать очередной кредит, вы воспользуетесь накоплениями.

К тому же запас поможет вам почувствовать себя спокойнее и увереннее. А это нужно, чтобы двигаться дальше.

Шаг 2. Выплатите все долги, кроме ипотеки

Для этого Рэмси предлагает использовать метод снежного кома — то есть гасить долги и кредиты от самого маленького к самому большому. Давайте сразу рассмотрим эту модель на примере.

Допустим, у вас есть два кредита: за холодильник с ежемесячным платежом в 2 000 рублей и за ремонт с платежом в 5 000. Вы начинаете с того, что стараетесь как можно быстрее погасить кредит за холодильник: берёте больше работы, экономите и все дополнительные деньги, даже 100 рублей, кладёте на кредитный счёт. Скорее всего, так у вас получится расплатиться немного быстрее.

Но когда кредит погашен, вы не расслабляетесь. 2 000, которые отдавались за холодильник, прибавляете к платежу за ремонт. Таким образом второй кредит вы тоже гасите быстрее, потому что ежемесячно выплачиваете не 5 000, а как минимум 7 000 рублей. Если у вас есть ещё долги, вы продолжаете выплачивать их по тому же алгоритму.

Метод снежного кома иногда критикуют и предлагают вместо него использовать метод лавины. Тут все наоборот: долги погашаются от большего (приоритетного) к меньшему.

Считается, что метод лавины поможет расплатиться с долгами быстрее, а метод снежного кома позволит сделать это в более спокойном и комфортном режиме.

Шаг 3. Создайте аварийный фонд сроком на 3–6 месяцев

Когда вы расплатились с кредитами, не пускаетесь на радостях во все тяжкие и не начинаете сорить деньгами. Все средства, которые тратили на ежемесячные платежи и другие суммы, которые вам удалось заработать или сэкономить, вы теперь пускаете на то, чтобы создать ещё один запас.

На этот раз такой, чтобы вы, если потеряете работу или заболеете, смогли прожить на эти деньги хотя бы три месяца. Логика здесь такая же, как в первом шаге: накопления уберегут вас от новых кредитов в случае форс‑мажора.

Шаг 4. Начинайте откладывать на пенсию

Автор системы — американец, и пенсионная система США отличается от нашей. Но и в Америке, и в России дальновидные люди стараются начать копить на старость как можно раньше. Для нас это даже более актуально: полагаться в этом вопросе на государство равносильно тому, чтобы оказаться в нищете.

Часть денег, которые вы отдавали на создание аварийного фонда, теперь нужно откладывать на пенсию.

Рекомендуется начать с 15% ежемесячного дохода и стараться увеличивать эту цифру. Средства вы можете класть на депозит или покупать на них ценные бумаги.

Шаг 5. Накопите на образование детям

Для россиян этот шаг, возможно, покажется не таким уж важным. Хотя ещё несколько лет назад доля платного образования в России приблизилась к 40%. И она стремительно растёт, как и стоимость обучения. Поэтому родителям, чьи дети планируют когда‑нибудь поступить в вуз, неплохо было бы к этому подготовиться.

Средства, которые раньше направляли на погашение кредитов методом снежного кома, на этом этапе вы начинаете откладывать на образование детям. За вычетом тех денег, которые копите на пенсию.

Если детей у вас нет, то можете отложить средства на собственное образование или на что‑то ещё, что кажется вам очень важным. Или просто пропустите этот шаг.

Шаг 6. Погасите ипотеку

Теперь у вас есть аварийный фонд, вы накопили средства на образование детям (хотя бы на пару лет учёбы) и привыкли ежемесячно откладывать часть дохода. Возможно, предыдущие успехи мотивировали вас (как и многих из тех, кому эта система помогла) разумнее относиться к деньгам, искать новые источники дохода.

Дальше Дэйв Рэмси рекомендует действовать по знакомому алгоритму. Сумму, которую вы откладывали на образование, и все дополнительные доходы, на этом этапе нужно приплюсовать к ежемесячному платежу по ипотеке, чтобы расплатиться по ней как можно раньше.

С учётом российских реалий пятый и шестой шаги, возможно, стоит поменять местами: сначала погасить ипотеку, а потом копить на образование. Если ипотеку вы не брали, этот шаг нужно пропустить.

Шаг 7. Наслаждайтесь финансовой свободой

На этом этапе вы свободны от долгов, и у вас есть достаточно сбережений, чтобы не бояться непредвиденных обстоятельств. Главное теперь — держать своё обещание и больше не влезать в долги. И, конечно, продолжать откладывать на то, что для вас важно: пенсия, недвижимость, путешествия, инвестиции и бизнес.