Оказывается, чем больше бумаг купить, тем больше будет доходность. В статье вы найдете формулы — они помогут рассчитать, сколько вы сможете заработать на облигациях

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— плата за депозитарий. Депозитарий — это место, где хранятся ваши

ценные бумаги

. На сегодняшний день большинство брокеров отменило эту комиссию. Но все равно лучше перепроверить;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

Цена на 5 июня 2020 года — 103,58%, или ₽1035,8 (обычно в приложениях брокеров на карточках облигаций показывают цену так:

рыночная стоимость

+ НКД)

- Годовая доходность — 4,52%

- Накопленный купонный доход — ₽33,17

- Комиссия за сделку — 0,3% (не от номинала облигации, а от текущей цены вместе с НКД)

- Комиссия за ведение счета или фиксированные ежемесячный платеж — ₽99

- Срок погашения — 15 декабря 2021 года, то есть через полтора года и 10 дней.

- Размер купона — ₽34,9

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что

эмитента

ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

На момент написания статьи большинство государственных облигаций торгуется выше номинала. Сейчас в России низкая ставка — 5,5% годовых. Многие облигации выпускались давно при более высоких ставках. Из-за того что ставка ЦБ снизилась, ставки на депозиты также стали ниже. За ними снизились и ставки по облигациям, а вот их цена выросла.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Содержание статьи

Показать

Скрыть

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем.

Облигации также называются бондами и считаются консервативным финансовым инструментом. Облигация подразумевает фиксированные условия, то есть эмитент обязан платить процент (купон) в четко фиксированные сроки и в фиксированном объеме. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам из-за наличия рыночных рисков и риска дефолта у компании-эмитента.

Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложений в ценную бумагу. Таким образом, чтобы понять, насколько интересна та или иная облигация для вложений, инвестор должен уметь определять ее доходность.

Основные типы доходности облигаций

- Доходность бескупонной облигации

Бескупонная (дисконтная) облигация — это облигация, которая продается по цене ниже номинальной стоимости, а затем погашается по номиналу. Никаких других выплат держатели таких бумаг не получают. Доходность бескупонной облигации определяется разницей между ценой продажи и ценой покупки бумаги (как правило, при размещении такие облигации продаются инвесторам существенно дешевле номинала).

- Купонная доходность

Купонные облигации предполагают выплату держателям процентов (купона), которая производится с определенной периодичностью — например, раз в полгода или раз в год. Даты выплат установлены заранее, но размер купона со временем может изменяться. Купонная доходность определяется в процентах годовых и показывает прибыль, которую владелец облигации получит в качестве купонных выплат за год (при полугодовом купоне два раза в год выплачивается половина суммы). Это более широко распространенный вид доходности.

- Номинальная доходность

Номинальная доходность облигации показывает соотношение начисленного купона и номинальной стоимости ценной бумаги.

- Текущая доходность

Текущая доходность показывает соотношение начисляемого купона и актуальной рыночной цены облигации. При расчете этого показателя используется не номинальная стоимость бумаги, а ее текущая рыночная цена.

В случае краткосрочных вложений при расчете текущей доходности учитывают также накопленный купонный доход — часть купонных выплат, которая полагается предыдущему держателю облигации, но не была ему выплачена.

- Доходность к погашению (Yield to Maturity)

Доходность к погашению отражает прибыльность облигации на протяжении всего срока ее обращения, то есть показывает, сколько заработает инвестор, если купит облигации по текущей цене и не будет продавать раньше срока погашения. Простая доходность к погашению учитывает реальную цену покупки и стоимость бумаги на момент ее погашения. Эффективная доходность к погашению — это полный доход инвестора от вложений в облигацию с учетом реинвестирования полученных купонов на аналогичных условиях (по той же ставке купона). В реальности цена облигации меняется, поэтому и фактическая доходность будет отличаться.

- Доходность после удержания налогов

Доходы от облигаций облагаются налогом. Ставка налога в отношении доходов, полученных от облигаций, составляет 13%. Если сумма доходов превышает 5 млн рублей, ставка налога составит 15%. Для лиц, не являющихся резидентами России, ставка налога составляет 30%. Поэтому, чтобы понимать, какие реальные доходы может принести облигация, важно знать доходность после удержания налогов.

С помощью сервиса Банки.ру вы можете выбрать подходящие облигации.

Альтернатива валютным вкладам? Кто выпускает облигации в юанях и стоит ли их покупать

Практическая доходность все-таки одна — это доходность к погашению или оферте, говорит генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

«Упрощенно, это купонная доходность, поделенная на рыночную стоимость облигации, уменьшенная или увеличенная на премию или дисконт рыночной цены облигации к ее номиналу, которые в свою очередь поделены на количество лет до погашения», — поясняет он.

Хохрин обращает внимание, что обычно при расчетах облигационных доходностей предполагается, что выплаченный купон реинвестируется в ту же облигацию. Многие эмитенты выплачивают купон ежемесячно, то есть при ставке купона 15% и его ежемесячной выплате доходность облигации достигнет уже 16%.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич поясняет, что если по бумаге есть оферта, то доходность можно считать не к дате погашения, а к дате оферты. Оферта — это дата, в которую можно досрочно погасить номинал облигации.

Руководитель группы продаж и клиентских операций ПСБ Игорь Федосенко отмечает, что обычно инвесторы используют показатель доходности к погашению, когда планируют держать облигации до окончания срока обращения. В остальных случаях можно использовать текущую доходность — так проще сравнить облигации с разным сроком погашения. Купонную доходность, по его словам, используют преимущественно для оценки стоимости облигации до того, как она начнет торговаться на бирже.

Грицкевич добавляет, что для анализа привлекательности облигаций помимо доходности используют также спред к кривой ОФЗ — разницу между доходностью облигации и ОФЗ (облигации федерального займа) с соответствующими сроками и учетом рисков эмитента.

Как рассчитать доходность облигации

Доходность бескупонной облигации

Чтобы рассчитать доходность бескупонной облигации, нужно из номинальной стоимости облигации вычесть цену, по которой она приобреталась. В относительном выражении доходность вычисляется по формуле:

Д = (Н − Ц) / Ц * 100%, где:

- Д — доходность дисконтной облигации;

- Н — номинальная цена (цена погашения);

- Ц — цена покупки.

Пример: Лев приобрел облигацию Сбербанка номинальной стоимостью 1 000 руб. за 750 рублей с погашением в марте 2025 года. Через два года он получит 1000 руб., а его чистая прибыль составит 250 руб. Доходность облигации составляет:

1 000 руб. − 750 руб. = 250 руб., или (1 000 руб. — 750 руб.) / 750 руб. * 100% = 33,3% за два года или 16,65% годовых.

Купонная доходность

Для расчета купонной доходности нужно сумму купонных выплат поделить на стоимость облигации.

Номинальная купонная доходность

Для расчета номинальной купонной доходности применяется следующая формула:

Д = К / Н * 100%, где:

- К — сумма купонных выплат за период;

- Н — номинальная цена облигации.

Пример: Мария купила облигацию «Русала» за 1 000 руб., по которой предусмотрена выплата купона в размере 2,5% дважды в год.

Доходность облигации составляет:

(1 000 руб. /100% * 2,5% + 1 000 руб. / 100% * 2,5%) / 1 000 руб. * 100% = 5% годовых.

Текущая купонная доходность

Для расчета текущей купонной доходности применяется следующая формула:

Д = К / Ц * 100%, где:

- К — сумма купонных выплат за период;

- Ц — текущая рыночная цена облигации.

Пример: Светлана купила облигацию «Газпрома» номинальной стоимостью 1 000 руб. по рыночной цене 1 100 руб. По облигации предусмотрена выплата купона раз в год в размере 8% годовых.

Доходность облигации составит:

(1 000 руб. / 100% * 8%) / 1 100 руб. * 100% = 7,3% годовых.

Модифицированная текущая купонная доходность

В случае краткосрочных вложений учитывается также накопленный купонный доход:

Д = К / (Ц + НКД) * 100%, где:

- К — сумма купонных выплат за период;

- Ц — текущая рыночная цена облигации;

- НКД — накопленный купонный доход.

Накопленный купонный доход считается по формуле НКД = К * t / 365, где

- К — сумма купонных выплат за год;

- t — число дней от начала купонного периода.

Пример: Марина 1 марта купила облигацию «Роснефти» номинальной стоимостью 1 000 юаней за 1 100 юаней. По бумаге предусмотрена выплата купона в размере 1,5% дважды в год — 1 апреля и 1 октября, то есть 3% годовых. Марина заплатит предыдущему владельцу в качестве накопленного купонного дохода 12,5 юаней (1,5% от 1 000 юаней, купонный доход накопленный к 1 марта). Доходность облигации составит:

(1 000 юаней / 100% * 1,5% + 1 000 юаней / 100% *1,5%) / (1 100 юаней + 30 юаней * 152 / 365%) * 100% = 2,7%.

Доходность к погашению

При расчете такой доходности учитывается номинальная и рыночная цена, весь купонный доход и срок владения облигацией.

Простая доходность к погашению

Простая доходность к погашению рассчитывается по формуле:

Д = ((Н − Ц) + К) / Ц * 365 / t * 100%, где:

- Н — номинальная цена облигации (или цена ее продажи);

- Ц — рыночная цена бумаги при покупке;

- К — сумма купонных платежей за весь период владения бумагой;

- t — количество дней до погашения (продажи).

Пример: Иван 11 января 2021 года приобрел облигацию «Роснефти» номинальной стоимостью 1 000 рублей за 700 рублей. По облигации предусмотрена купонная выплата в размере 4% дважды в год (в мае и ноябре) или 8% годовых. 31 декабря 2022 г. Иван продал ценную бумагу за 900 рублей.

Доходность облигации составит:

((900 руб. − 700 руб.) + 1 000 / 100% * 4% * 4 раза) / 700 * 365 / 720 * 100% = 26,1%

Эффективная доходность к погашению

Эффективная доходность к погашению также учитывает реинвестирование полученных купонов. Формула будет выглядеть следующим образом:

Д= ((Н − Ц) + К) / Ц * 365 / t * 100% + ∑ИК, где

- Н — номинальная цена облигации (или цена ее продажи);

- Ц — рыночная цена бумаги при покупке;

- К — сумма купонных платежей за весь период владения бумагой;

- t — количество дней до погашения (продажи);

- ∑ИК — доход от реинвестирования купонных выплат.

Пример: Игорь 11 января 2021 года приобрел облигацию «Роснефти» номинальной стоимостью 1 000 рублей за 700 рублей. По облигации предусмотрена купонная выплата в размере 4% дважды в год (в мае и ноябре). Игорь инвестирует полученные купоны в приобретение облигаций на тех же условиях и держит до погашения. Дата погашения облигации — 31 декабря 2023 года. Доходность облигации составит:

Д = (( 1000 руб. − 700 руб.) + 1 000 / 100% * 4% * 6 раз) / 700 * 365 / 1 085 * 100% + ∑ИК = 26% + ∑ИК

При расчете показателя ∑ИК нужно учесть несколько последовательных реинвестиций купонных доходов, в результате чего появятся сложные проценты. Все это нужно учитывать в формуле при расчетах, что делает подсчет вручную трудоемким и нецелесообразным.

Поэтому при расчете эффективной доходности к погашению рекомендуем воспользоваться специальным онлайн-калькулятором. Например, на сайте Мосбиржи. Или онлайн-калькулятором облигационных доходностей на портале CBonds.ru (вкладка «Моделирование эмиссий»), отмечает Хохрин.

Самостоятельно эффективную доходность также можно посчитать в Excel через формулу ЧИСТВНДОХ, поясняет Грицкевич из ПСБ. Для этого нужно построить ряд с денежным потоком, включающим затраты на покупку облигации (с минусом), доходы от купона и погашения (с плюсом) и ряд дат.

Федосенко обращает внимание, что считать доходность к погашению самостоятельно инвестору необязательно — она есть в брокерских приложениях и на сайте биржи, где торгуются бумаги.

Как учитывать налоги при расчете доходности облигаций

НДФЛ взимается как с купонов, так и с дохода от прироста стоимости облигации (если они были проданы или погашены дороже, чем куплены), обращает внимание Хохрин. При этом, по его словам, обе базы налогообложения — купон и курсовая разница — не учитываются.

«Вы можете купить облигации по 105% от номинала и продать по 100% от номинала и за время владения получить 5% от их начальной стоимости в виде купона. С купона вы заплатите полный НДФЛ, по ставке 13–15%, который не сможете уменьшить на убыток от обесценения бумаг. Налог в этом примере сделает инвестицию убыточной», — отмечает эксперт.

Выбрать облигации в портфель

Грицкевич добавляет, что при покупке облигации в середине купонного периода инвестор выплачивает продавцу вместе с ценой облигации еще и НКД, при этом в дату выплаты весь размер купона облагается налогом. То есть инвестор уплачивает налог и за период, когда он не владел облигацией (с момента начала купонного периода и до момента покупки облигации на рынке).

Он также отмечает, что если ставка купона превышает ключевую ставку ЦБ РФ более чем на 5 процентных пунктов, то с превышения удерживается НДФЛ по ставке 35%. Если облигация валютная, то дополнительно удерживается налог на валютную переоценку.

Как рассчитать доходность после удержания налога

Руководитель налоговой дирекции УК «Альфа-Капитал» Константин Асабин отмечает, что финансовый результат, который должен быть уменьшен на размер НДФЛ — это предполагаемая доходность облигаций за вычетом комиссий и иных удержаний.

Как работают замещающие облигации и в чем интерес инвестора

«Если при доходе в 10% издержки обойдутся инвестору в 0,5%, финансовый результат составит 9,5%. Его нужно будет уменьшить на налог в 13%, что даст итоговый результат в 8,265%», — поясняет аналитик.

Как снизить налоговую нагрузку

Доходность облигаций учитывается в общем финансовом результате по соответствующему виду ценных бумаг, и такую доходность можно уменьшить на прямые расходы, которые несет инвестор (комиссии, сборы, иные удержания), говорит Асабин. Если работать с российским банком, брокером или управляющей компанией, все эти расходы обязательно учитываются, поясняет он.

По мнению Грицкевича, для оптимизации налоговой нагрузки с доходов за операции с облигациям лучше всего подходит индивидуальный инвестиционный счет (ИИС) типа А (вычет до 52 тыс. руб.). При этом можно написать заявление брокеру, чтобы купоны выплачивались не на брокерский, а на расчетный счет. Тогда купоны можно использовать в качестве пополнения ИИС (до 400 тыс. руб. в год).

Выбрать брокера для инвестиций

По словам Асабина, если инвестор не использует ИИС, для него доступен инвестиционный налоговый вычет. Он позволяет уменьшить налоговую базу до 3 млн руб. за каждый календарный год, в течение которого бумага принадлежала инвестору. Минимальный срок владения облигацией для получения вычета — 3 года.

О желании получить такой вычет нужно заранее, до окончания календарного года (налогового периода) известить банк, брокера или управляющую компанию. Если вычет через агента получить не удалось, необходимо подать налоговую декларацию.

Хохрин отмечает, что купонные доходы при расчете НДФЛ не сальдируются, а доходы и убытки от изменения цен разных облигаций в одном портфеле сальдируются (при условии, что инвестор их зафиксировал, то есть продал облигации). Это может быть маневром для оптимизации налоговой нагрузки, считает он. Грицкевич добавляет, что распространенным способом снижения НФДЛ является сальдирование убытков: уплаченный налог по купонам можно сальдировать с убытком по акциям и/или облигациям.

Подобрать облигации вы можете в этом разделе, выбрать подходящего брокера — здесь.

Еще по теме:

Как платить налоги с продажи акций

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

У Сергея есть 9 500 рублей. А Андрею не хватает как раз этой суммы. Сергей готов дать другу взаймы, если Андрей вернёт через год на 500 рублей больше. Андрей пишет расписку, в которой указывает, сколько он взял у Сергея, срок и сумму к возврату. Так Андрей создал облигацию – долговую ценную бумагу, а Сергей купил её. В этой статье таким же простым языком расскажем:

- Как работают облигации и какие они бывают;

- Риски: почему нужно следить за доходностью облигации, а не ценой;

- Как рассчитать доходность облигации;

- Как собрать портфель облигаций;

- Чем облигации отличаются от акций;

- Где купить облигации.

Облигация простыми словами – это когда люди дают компании деньги, а компания обязуется позже вернуть сумму побольше. Для оформления этого договора и выпускается облигация – документ, в котором прописано сколько и когда должна вернуть компания.

Как работают облигации?

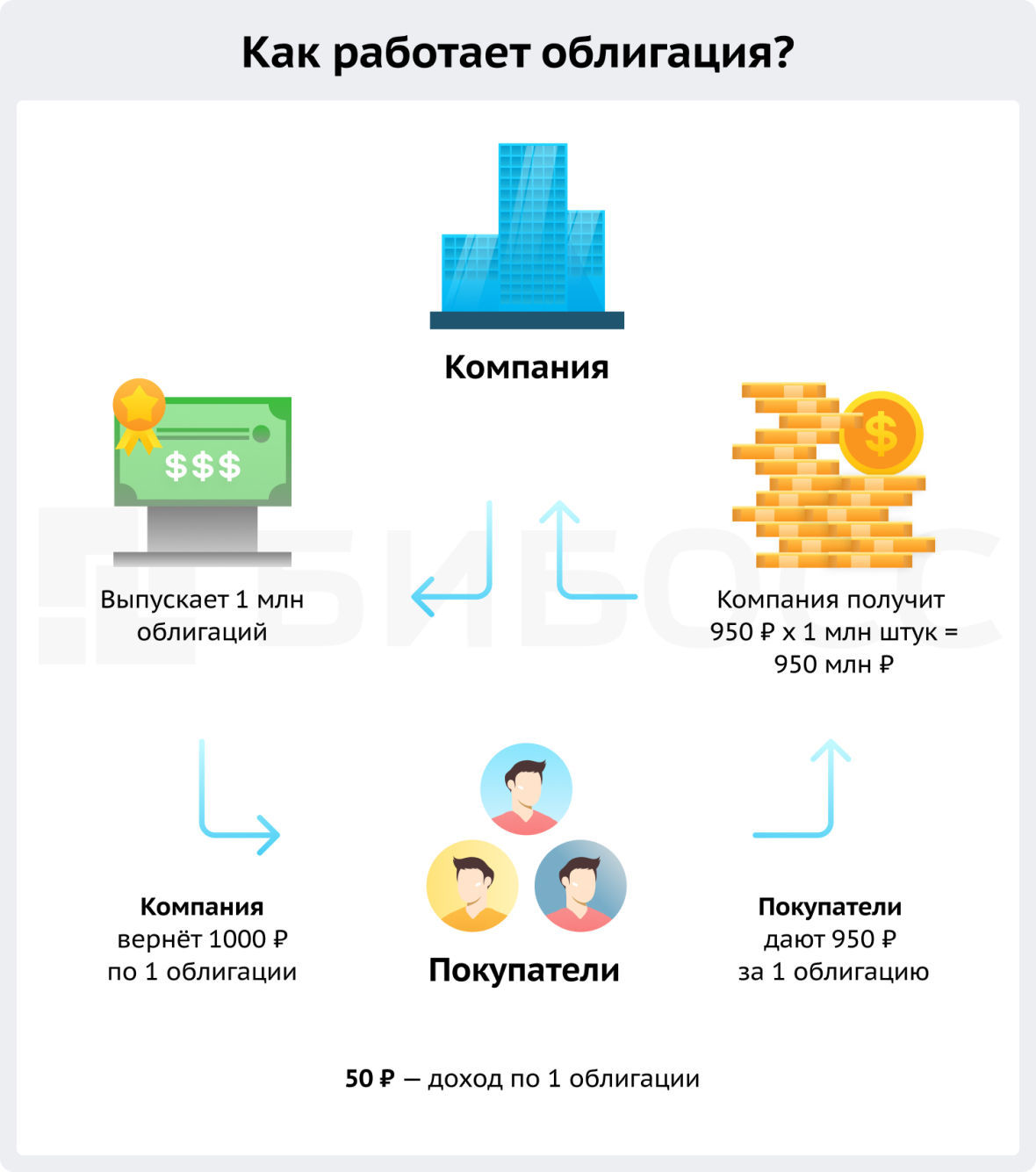

Облигации на рынке ценных бумаг создают предприятия и государство – они называются эмитентами, а покупают люди и другие компании. В нашем примере эмитент – Андрей.

Чтобы получить большую сумму, эмитент выпускает очень много облигаций: например, 1 млн штук по 1 тысяче рублей. Когда все облигации будут куплены, компания получит примерно 1 млрд рублей. Примерно – потому что на рынке облигации продаются немного дешевле 1 тысячи, то есть ниже номинала, с дисконтом. Это нужно, чтобы привлечь покупателей (таких, как Сергей), ведь разница между ценой покупки и номиналом и будет доходом для них.

Игорь Галактионов

эксперт по фондовому рынку «БКС Мир инвестиций»

Владелец облигации имеет право на регулярные купонные платежи от компании в соответствии с графиком, утвержденным в эмиссионной документации. Также он имеет право на получение номинальной стоимости облигации при погашении. Можно сказать, что он становится кредитором этой компании.

В английском языке облигации это bonds – коротко и легко произнести – поэтому на профессиональном сленге облигации называют «бонды».

Виды облигаций

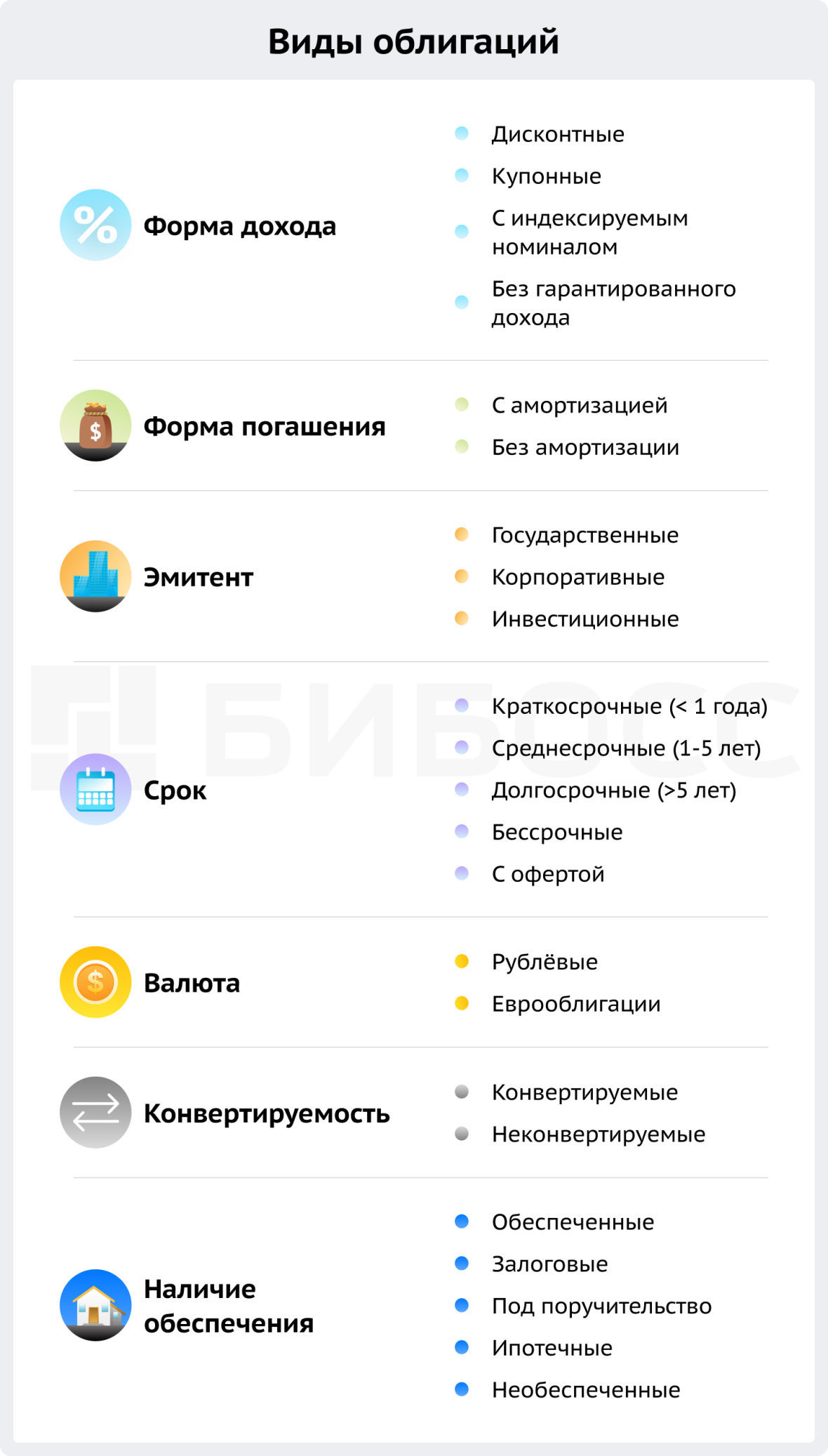

Облигации разделяются на виды по нескольким признакам:

- Форма дохода

- Форма погашения

- Эмитент

- Срок

- Валюта

- Конвертируемость

- Наличие обеспечения

По форме дохода облигации бывают дисконтными и купонными.

- По дисконтным облигациям вы зарабатываете на разнице между ценой покупки и номиналом (как в примере выше). Это самый распространённый на рынке вид облигаций.

- По купонным облигациям эмитент выплачивает доход через равные промежутки времени, например, раз в 3 месяца. Доход установлен в процентах от номинала, поэтому такие облигации ещё называют процентными.

- По облигациям с индексируемым номиналом сумма к погашению меняется в зависимости от инфляции или других факторов.

- Облигации без гарантированного дохода: инвестиционные и структурные облигации. Доход по ним выплачивается в зависимости от ситуации на рынке в определённый момент. Вложения в такие бонды самые рискованные и могут оказаться убыточными.

По форме погашения различают облигации с амортизацией и без неё. Амортизация облигаций происходит, когда должник возвращает номинал по частям.

- Облигации с амортизацией – те бумаги, по которым долг возвращается равными частями.

- Облигации без амортизации – с погашением всей суммы долга в конце срока.

Мы пишем «бумаги», но фактически облигации в России с 1990-х годов существуют в цифровом виде – как запись в реестре. У каждого выпуска облигаций есть свой ISIN – код из 12 цифр и латинских букв. ISIN помогает найти нужный выпуск облигаций на любой бирже мира.

По эмитенту облигации подразделяются в зависимости от того, кто их выпускает:

- Государственные облигации выпускает правительство или Министерство финансов страны – они называются облигации федерального займа (ОФЗ). Такие бумаги считаются самыми надёжными, но много на них не заработаешь. Более прибыльные муниципальные бонды выпускают правительства субъектов России.

- Корпоративные облигации – это долговые бумаги частных компаний. Их доходность сильно различается в зависимости от риска, сектора экономики и финансового состояния.

- Инвестиционные облигации создают банки и крупные управляющие компании. Они похожи на матрёшку: привлечённые деньги вкладываются в другие ценные бумаги, а заработок выплачивается в виде процента.

По сроку облигации могут быть выпущены:

- На короткий срок (до года)

- На средний срок (1-5 лет)

- На долгий срок (более 5 лет)

- Без срока

- С офертой, то есть с возможностью досрочного погашения.

Оферта по облигации – это предложение эмитента выплатить номинал облигации раньше срока. Для инвестора это возможность получить назад свои деньги. Но тогда и купонов по облигации вы получите меньше.

По валюте различают:

- Рублёвые

- Еврооблигации. В первое время после появления еврооблигации можно было купить только в Европе и только в евро, но сейчас они выпускаются в долларах, юанях, швейцарских франках, фунтах стерлингов и торгуются на биржах всего мира.

Конвертируемость означает наличие возможности обменять облигацию на акцию компании. Бывают облигации, которые дают такую возможность – они называются конвертируемые. Но большая часть облигаций относится к неконвертируемым.

Как любой долг, облигации могут быть обеспеченными и необеспеченными. Если облигации обеспеченные, при банкротстве компании владелец облигации получает часть залога – имущество или ценные бумаги. Обеспечением также может быть поручительство, тогда при ликвидации весь долг выплачивает поручитель – другая компания, банк или правительство. Когда бумаги выпускает банк, а обеспечением по нему становятся ипотечные кредиты, облигации называются ипотечными.

Фактически, больше 80% облигаций на российском рынке ничем не обеспечены. При этом проблемы с выплатой долга, т.е. дефолты случаются примерно по 15-20 выпускам облигаций и предсказываются рейтинговыми агентствами.

Риски инвестиций в облигации

Вкладывая деньги в облигации, вы рискуете меньше, чем если бы вложили их в акции. Но риск по облигациям выше, чем по депозитам.

Шамиль Джазаев

инвестиционный советник «Открытие Инвестиции»

Важное отличие облигаций от вкладов в том, что банковские вклады застрахованы государством, а облигации – нет. Если вложить до 1,4 миллиона рублей, то в случае банкротства банка эти деньги вернут. Вложения в облигации не застрахованы и поэтому рискованнее, чем депозиты.

Самый важный риск по облигациям – кредитный риск, то есть вероятность банкротства компании. Оценить, сможет ли компания погасить долг, помогают рейтинговые агентства, например «Эксперт РА» или «Национальное Рейтинговое Агентство». Рейтинг международных компаний оценивают S&P, Moody’s и Fitch. Аналитики этих организаций регулярно анализируют деятельность и финансовую отчётность компании, и на основе этих данных делают вывод о том, способен ли эмитент погасить долг по облигации. Каждый эмитент получает свой кредитный рейтинг – оценку платёжеспособности. Чем выше рейтинг, тем более надёжной считается компания. Чтобы минимизировать риск по вашим облигациям, следите за кредитным рейтингом их эмитентов.

Второй по значимости риск для владельца облигаций – процентный риск. Он означает вероятность того, что другие виды вложений станут привлекательнее для инвесторов. Облигации «конкурируют» за деньги покупателей друг с другом и с банковскими депозитами. Ставки по депозитам растут, когда Центральный Банк повышает ключевую ставку – процент, под который банки берут деньги в кредит у регулятора. Согласитесь, если процент по вкладу будет выше процента по облигации, вы продадите свои бумаги и отнесёте их банк. Поэтому полезно знать ставку купона по своим облигациям и обращать внимание на объявления ЦБ РФ об изменении ключевой ставки.

Третий по значимости – риск ликвидности, он связан со скоростью обмена облигаций на наличные деньги. Перед покупкой убедитесь, что у компании-эмитента облигаций высокий кредитный рейтинг, и она широко известна среди ваших знакомых. В этом случае вы сможете быстро продать свои бонды, когда вам понадобятся деньги.

Игорь Галактионов

эксперт по фондовому рынку «БКС Мир инвестиций»

Легче всего продать облигации, которые торгуются на бирже. Но если бумага низколиквидна, то без потери в цене быстро продать ее может быть сложно. Чем больше облигаций на руках, тем сложнее их оперативно продать.

Облигации не так сильно подвержены рыночному риску, как акции. Это значит, что цена облигаций не так сильно реагирует на новости. Рыночная цена облигаций важна только для тех инвесторов, которые хотят продать свои бумаги до погашения. Большую часть держателей бондов не волнует рыночная цена – они держат бумагу до тех пор, пока не получат купон или номинал.

Снизить процентный риск помогают колл-опционы на облигации – контракты на покупку ценных бумаг по фиксированной цене. Если процентные ставки по вкладам и другим инструментам снизятся, трейдер купит облигацию по контракту по более низкой цене и получит прибыль. Если ставки растут – владелец опциона не будет исполнять его, а просто дождётся конца срока. Как ограничить убытки и застраховать свои вложения с помощью опционов, читайте в нашем материале Опционы: просто о сложном. Как купить и как на них заработать?

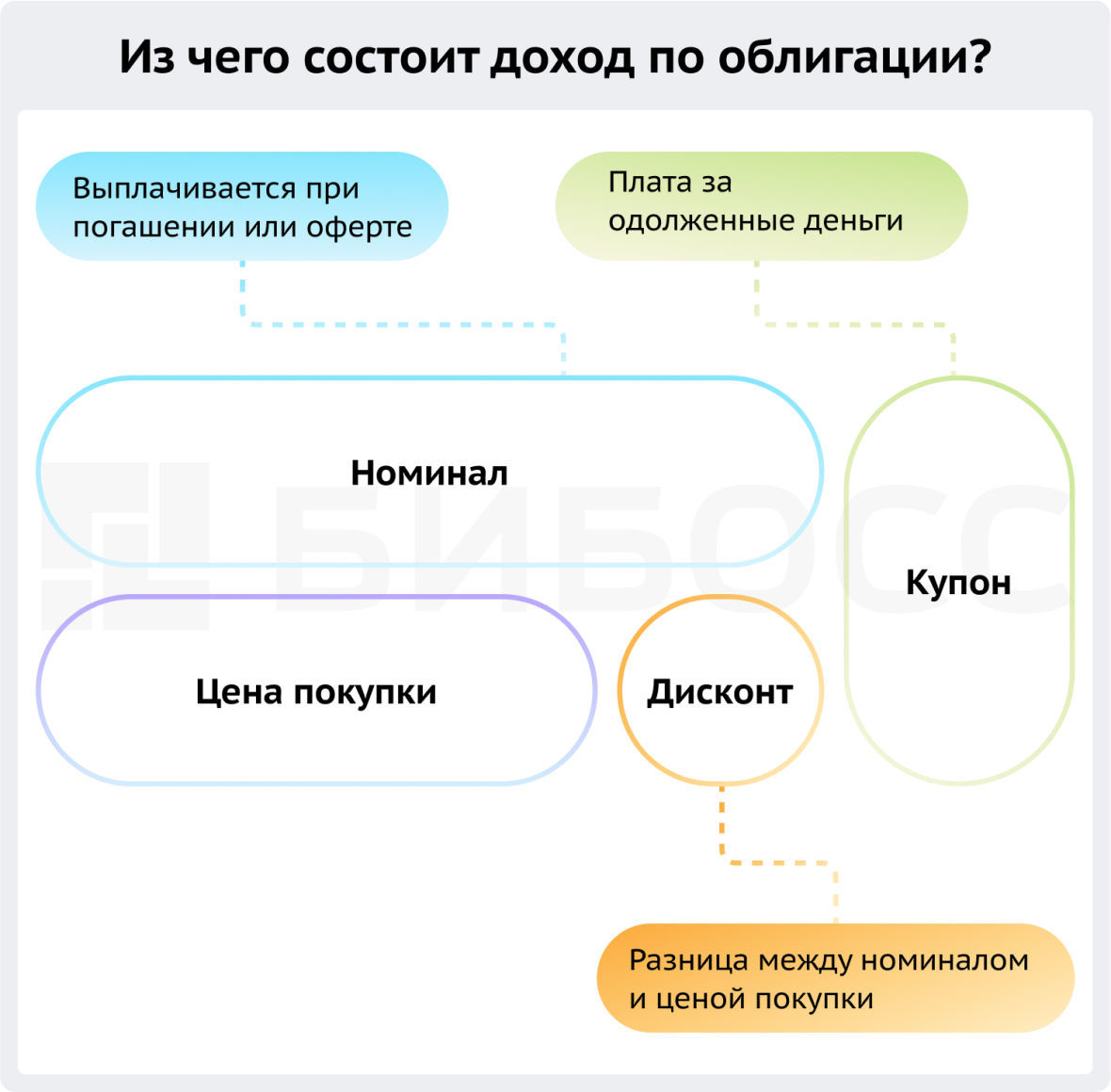

Из чего состоит доход по облигации?

Один из плюсов облигаций в том, что доход по облигации известен заранее. Поэтому доходность бондов можно посчитать заранее и выбрать более доходные при прочих равных условиях. Доход по облигации состоит из купона и дисконта.

Дисконт – это разница между номиналом облигации и ценой, по которой вы её купили.

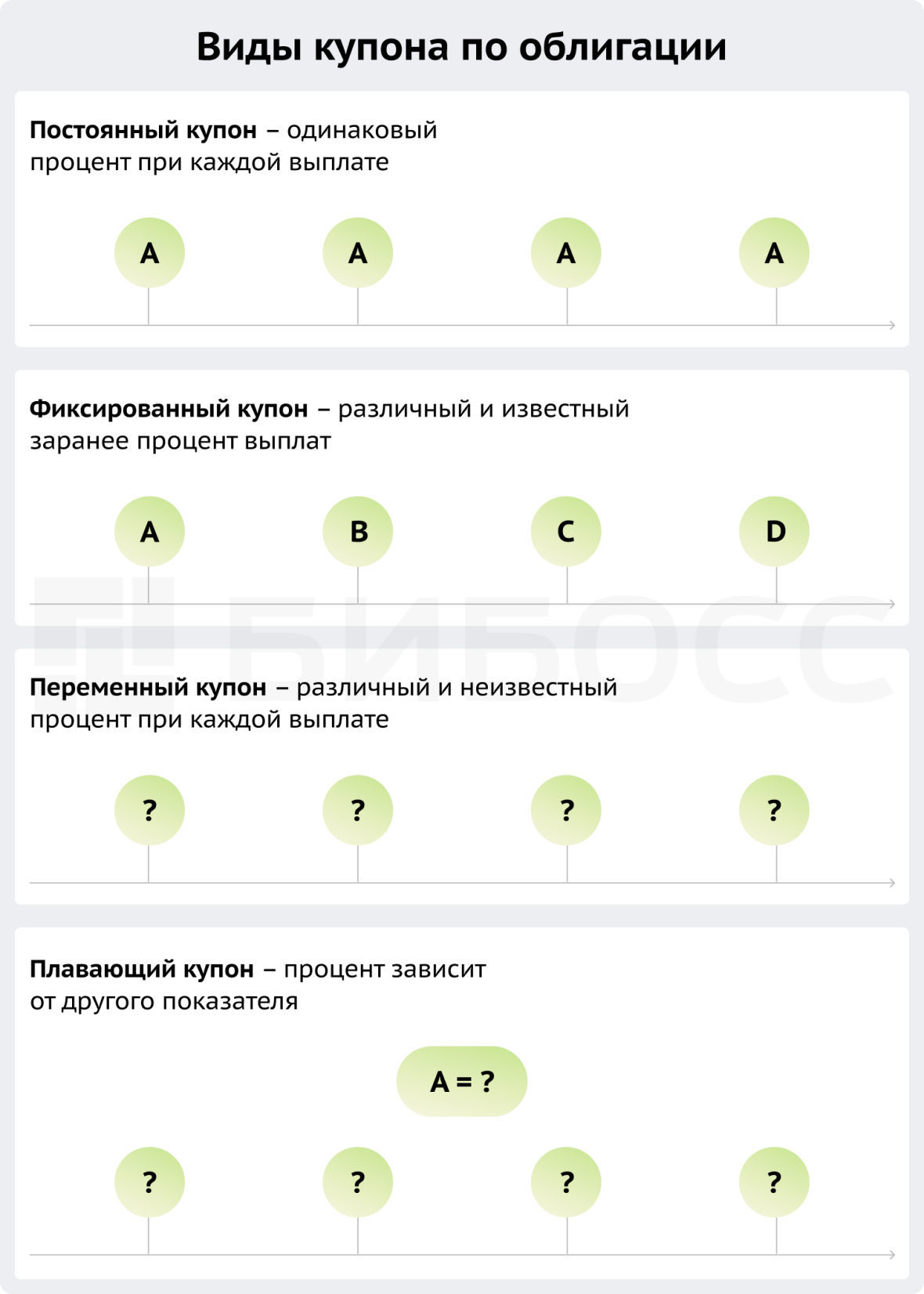

Купон – это плата эмитента за то, что вы одолжили ему деньги. Проще говоря, процент по кредиту. Купон может быть один или несколько, а может совсем отсутствовать. Купон бывает постоянный, переменный, фиксированный и плавающий.

Как посчитать доходность облигаций?

Доходность облигации можно посмотреть на специальных сайтах для инвесторов или рассчитать самостоятельно. Она нужна, чтобы сравнивать разные облигации и выбирать из них более выгодные.

Чтобы рассчитать доходность облигации самостоятельно, нужно сложить все доходы по облигации и разделить эту сумму на цену покупки.

Вернёмся к нашему примеру. Напомним, Сергей дал Андрею 9 500 рублей – это цена покупки облигации. Андрей вернёт Сергею на 500 рублей больше через год, получается номинал облигации – 10 000 рублей. Также Андрей пообещал заплатить дополнительные 50 рублей через 2 и 4 месяца. Это – постоянные купонные выплаты в размере 0,5%.

Посчитаем суммарный доход, который получит Сергей за весь срок:

500 + 50 + 50 = 600 рублей.

Чтобы узнать доходность облигации, нужно разделить суммарный доход на цену покупки и умножить на 100%:

600 / 9 500 * 100% = 6,3%.

Мы рассчитали доходность облигации к погашению – то есть сколько прибыли принесёт облигация своему владельцу, если тот будет держать бумагу до конца срока и получит все купоны. А ещё для облигаций рассчитывают текущую доходность и доходность к оферте.

- Текущая доходность показывает, сколько получит Сергей, если продаст облигацию кому-то другому прямо сейчас.

- Доходность к оферте есть только у тех облигаций, которые можно погасить досрочно.

Как выбрать облигации?

Чтобы собрать портфель облигаций, инвесторы используют разные стратегии. Но все оценивают следующие параметры:

- Платёжеспособность эмитента

- Ликвидность облигаций

- Доходность, срок и другие условия конкретного выпуска облигации

Платёжеспособность эмитента – это его способность платить по долгам. А точнее – оценка того, хватит ли ему денег погасить номинал всех выпущенных облигаций. Вы можете провести эту оценку сами или довериться рейтинговым агентствам, о которых мы упоминали выше. Не стоит покупать облигации без рейтинга – это значит, что аналитики не проверяли, может ли эмитент этих бумаг погасить свой долг. Такие инвестиции имеют высокий риск дефолта – то есть невыплаты номинала облигации.

Ликвидность простыми словами – это скорость, с которой актив можно обменять на деньги. Чем больше объём торгов по облигации и другим выпускам эмитента, тем выше шанс того, что на вашу облигацию найдётся покупатель и купит её по нужной вам цене. Ликвидность также выше у облигаций крупных известных компаний, имеющих высокий кредитный рейтинг.

Шамиль Джазаев

инвестиционный советник «Открытие Инвестиции»

Прежде чем покупать облигации, можно посмотреть на среднедневные объемы купли и продажи облигаций этого или схожего эмитента. Имеет смысл направлять на покупку облигаций такой объем средств, который можно в течение дня реализовать. Любые облигации, в том числе и низколиквидные, можно постараться продать в течение одного-двух дней. Основной вопрос в том, какую скидку вы готовы предоставить покупателям.

Осторожный и долгосрочный инвестор будет исходить из надёжности, и сначала выберет облигации с высоким кредитным рейтингом и ликвидностью, а уже потом обратит внимание на доходность и другие параметры. Ему также будет важно, есть ли у облигаций обеспечение или поручитель. Такому инвестору подойдут государственные и муниципальные облигации.

Инвестор, нацеленный на максимальный доход, купит самые высокодоходные облигации. Он будет внимательно следить за новостями рынка и объявлениями Центробанка о размере ключевой ставки. В погоне за прибылью такой инвестор может на свой страх и риск купить облигации без кредитного рейтинга, если они будут обещать высокую доходность.

Инвестор, нацеленный на сохранение денег и стабильный доход, найдёт топ облигаций по доходности и исключит из него бонды без кредитного рейтинга и объёмов торгов. Затем он распределит оставшиеся бумаги по уровню кредитного риска. Так получится сбалансированный портфель: одну его часть составят надёжные, но не очень доходные облигации, другую часть – средние по доходности и риску, третью – облигации с высокой доходностью и повышенным риском.

Шамиль Джазаев

инвестиционный советник «Открытие Инвестиции»

Нужно понимать, что количество облигаций, торгуемых на Мосбирже, велико и в них легко запутаться. Чтобы этого не произошло, необходимо заранее определить для себя ряд критериев, например, срок вложения, валюту вложения, доходность, ликвидность, риск. Это базис, который позволит отфильтровать множество долговых бумаг, доступных частному инвестору на Мосбирже. Затем отфильтровать по желаемой доходности к погашению и надежности эмитента. Также при формировании портфеля я бы рекомендовал просматривать обзоры и подборки облигаций, которые составляют аналитики брокерских компаний.

Чем облигации отличаются от акций?

- Купив облигацию, вы не можете участвовать в управлении компанией. Вы можете получить такое право, если купите конвертируемые облигации и обменяете их на акции.

- Доход по облигации чаще всего известен заранее.

- Купонный доход по облигациям не облагается налогом.

- Компания сначала выплачивает процент по облигациям, потому что это расходы по обслуживанию долга. А уже потом, если останется прибыль, распределяет её среди акционеров.

- Акции бессрочные, а облигации в 99% случаев всего имеют срок погашения.

- Если вы покупаете акцию, вам нужно следить за её ценой. Когда вы покупаете облигацию, вы следите за её доходностью.

Шамиль Джазаев

инвестиционный советник «Открытие Инвестиции»

Основной критерий безопасности финансового инструмента ― что происходит в случае дефолта эмитента. При дефолте в первую очередь компания погашает долги перед кредиторами, в т. ч. перед владельцами облигаций. Облигации колеблются в цене заметно меньше, чем акции. По облигациям заранее известен размер всех денежных потоков. Дивиденды в акциях ― необязательный платеж.

Нельзя сказать, что облигации лучше акций – это инструменты с разными целями и свойствами. Разумный инвестор приобретёт в свой портфель и акции, и облигации. Так он снизит общий риск по своим вложениям.

Где и как купить облигации?

Облигации выпускаются и продаются на бирже. Самый простой способ купить облигации – обратиться к брокеру. Брокеры – это компании, которые работают по разрешению Центробанка. Вы даёте поручение по покупке или продаже ценной бумаги, а брокер его выполняет.

Купить облигации можно в момент их выпуска напрямую у компании – то есть при первичном размещении, или по текущей цене у других трейдеров – на вторичном рынке. Выгоднее покупать облигации при размещении, потому что разница между номиналом и ценой покупки в этот момент максимальная. Чтобы участвовать в первичном размещении облигаций, нужно подать заявку через брокера.

Другой способ купить облигации – через доверительного управляющего. Кроме собственно покупки, доверительный управляющий поможет вам составить портфель ценных бумаг, сбалансированный по риску и доходности.

Налоги на доход по облигациям

Владелец облигаций платит НДФЛ в размере 13%. Налог начисляется на оба вида дохода: купонный и дисконтный, то есть на прибыль при продаже.

Вам не придётся заполнять декларацию и перечислять деньги в бюджет. Это за вас сделает брокер или доверительный управляющий.

По налогу на доход с продажи (только по нему) есть исключение. Вы можете не платить налог на доход с продажи облигаций, если:

- Приобрели облигации на бирже;

- Владели бумагой более 3 лет;

- Доход за год составил менее 3 млн рублей.

Вы также можете получить возврат части уплаченного налога, если откроете индивидуальный инвестиционный счет (ИИС).

Советы

- Пользуйтесь разнообразием видов облигаций: покупайте бумаги разных видов, разных эмитентов и на разные сроки. Это называется диверсификацией и снижает риск потери ваших денег.

- Обращайте внимание на кредитный рейтинг эмитента перед покупкой облигаций. Аналитики рейтинговых агентств уже проанализировали финансовую отчетность компании и сделали вывод о том, сможет ли предприятие погасить долг.

- Запишите в свой календарь дату оферты, чтобы успеть подать заявку: это возможность досрочно получить номинал облигации.

- Следите за доходностью других инструментов: если проценты по вкладам выше доходности облигаций, разумно продать облигации и положить деньги в банк.

- Повышайте свою финансовую грамотность и учитесь самостоятельно анализировать эмитентов – так вы сможете снизить риски и увеличить свой доход.

Игорь Галактионов

эксперт по фондовому рынку «БКС Мир инвестиций»

При выборе оцените платежеспособность эмитента и подробно изучить параметры интересующей облигации. Здесь много разных нюансов, но ключевые это: кредитный рейтинг эмитента, доходность облигации, срок до погашения, наличие амортизаций и оферт, а также механизм определения купона. Важно хорошо изучить матчасть и начинать с наиболее надежных бумаг.

Часто задаваемые вопросы

Что лучше покупать акции или облигации?

Для создания сбалансированного и доходного портфеля инвестиций нужно покупать и акции, и облигации. Облигации создают своего рода «подушку безопасности» для инвестора, а акции помогают больше заработать.

Когда лучше покупать облигации?

Облигации выгоднее покупать при их размещении – в этот момент цена на них самая низкая. На вторичном рынке ниже цена у облигаций без купона и оферты. Чем ближе к дате погашения вы покупаете облигацию, тем она дороже.

Как быстро можно продать облигацию?

Скорость продажи облигации зависит от кредитного рейтинга и цены, по которой вы хотите её продать. Если вы согласны с текущей ценой на бирже – продажа акции займёт несколько секунд. Если вы хотите продать облигацию дороже – придётся ждать, пока кто-то захочет совершить покупку по вашей цене. Чем выше кредитный рейтинг облигации, тем выше вероятность быстро продать облигацию.

Вы купили облигации компании, что это значит для вас?

Покупка облигации похожа на банковский депозит с выплатой процентов по вкладу: инвестор покупает облигацию, владеет ей и получает фиксированные или плавающие выплаты, а в конце срока вложения ему возвращается вся сумма. При этом заранее известно, когда и сколько эмитент – организация, выпустившая облигацию, – будет платить держателю ценной бумаги.

Текст статьи – не индивидуальная инвестиционная рекомендация и создан в информационных целях. Это значит, что вы сами определяете, какие инструменты покупать, где и когда совершать сделки. Чтобы безопасно инвестировать деньги, нужно изучить больше информации и научиться анализировать рынок ценных бумаг и финансовое состояние компании. Портал БИБОСС помогает разобраться в базовых вопросах инвестирования и повысить вашу финансовую грамотность!

Облигации.

Инструкции для начинающих.

Напоминания для опытных.

Азбука инвестирования

Определение: Облигация — это долговая ценная бумага, владелец которой имеет право в установленные сроки получать от того, кто ее выпустил (эмитента), оговоренные суммы в виде процентного купонного дохода, а на дату погашения сумму, равную номинальной стоимости.

Как заработать на облигациях

Существует два основных способа заработать деньги, инвестируя в облигации.

1. Держать эти бумаги до срока их погашения (возврата уплаченной при покупке суммы) и собирать по ним процентные платежи (чаще всего выплаты производятся два раза в год).

2. Второй способ получить прибыль от владения — выбрать момент и продать бумаги по цене, которая выше той, за которую их покупали.

Преимущества инвестирования в облигации

- Сохранение капитала: сохранение абсолютной стоимости инвестиций с помощью активов, которые гарантируют возврат основного капитала. Поскольку облигации обычно несут меньший риск, чем акции, эти активы могут быть хорошим выбором для инвесторов с меньшим временем для окупаемости вложений.

- Получение дохода: облигации обеспечивают фиксированную сумму дохода через регулярные промежутки времени в виде купонных выплат. Продать этот актив можно в любой момент не потеряв доходности.

Диверсификация: эти ценные бумаги помогут построить такой инвестиционный портфель, который стремится к доходности, но устойчив во всех рыночных условиях. Акции и облигации обычно имеют обратную зависимость: когда фондовый рынок падает, облигации в большинстве случаев становятся более привлекательными.

- Управление рисками: фиксированный доход почти всегда несет более низкий риск, чем прибыль от владениями акциями. Это объясняется тем, что активы с фиксированным доходом, как правило, менее чувствительны к макроэкономическим рискам, таким как экономические спады и геополитические события.

Акции или облигации — подробнее - Налогообложение: в России доход по государственным облигациям, а также разница покупки-продажи не облагаются налогом. Кроме того, покупка облигаций на ИИС поможет владельцу существенно сэкономить на своих налогах.

- Ликвидность: в любой момент имеется возможность купить или продать по текущей рыночной цене.

Номинальная стоимость и доход. Инструкции для начинающих

Объяснить, что такое облигация, проще всего на примере. Инвестор предоставляет ссуду эмитенту ценной бумаги в обмен на последующий возврат основной суммы долга плюс проценты. Инвестор в данном случае это покупатель облигации. Эмитентом могут быть как компании, так и целые государства или государственно-территориальные (муниципальные) образования. Проценты выплачиваются в виде купонных платежей, основной долг возвращается в момент погашения ценной бумаги.

- Номинальная стоимость — это цена облигации, установленная при ее выпуске. Для российских облигаций это обычно 1000 рублей. Для выпущенных в других странах чаще всего это 1000 долларов США.

На бирже цена облигации указывается в процентах от номинальной стоимости. Если, к примеру, указана цена 105%, значит в этот день за нее придется заплатить 1050 руб., а если 95%, то придется заплатить 950 руб.

- Купон или купонный доход — это сумма, которую получит инвестор за то, что ссудил деньгами эмитента, Она идентична процентам по банковскому вкладу. Указывается тоже в процентах, но от номинальной стоимости облигации.

Сроки выплат по купонам назначаются при выпуске ценной бумаги, наиболее частый случай — два раза в год, как, например, по ОФЗ, но могут устанавливаться как ежеквартальные или раз в год.

- Накопленный купонный доход (НКД) — рассчитывается с учетом срока, прошедшего с момента последней выплаты по купону или с момента выпуска ценной бумаги, если выплат еще не было. Поскольку держатель облигации всегда может ее продать, эта величина влияет на стоимость ценной бумаги: повышая ее, если выплаты были давно, или понижая, если выплаты были недавно и новый владелец получит следующий купонный доход нескоро.

Когда покупать и продавать

Цена облигации на бирже все время меняется — сначала повышается от номинальной, а после купонных выплат падает ниже номинала, и затем снова постепенно растет. Если иметь целью потратить меньше денег в момент покупки, то покупать следует сразу после купонных выплат. И наоборот, если появилась необходимость продать не дожидаясь срока погашения, то лучше сделать это, когда цена выше номинала.

В каких еще случаях растет цена облигаций

Это происходит по двум основным причинам.

- Если профиль кредитного риска заемщика (эмитента) улучшается таким образом, что он с большей вероятностью сможет погасить облигацию в срок погашения, то ее цена обычно повышается.

- Кроме того, если преобладающие процентные ставки по вновь выпущенным облигациям снижаются, то стоимость существующих облигаций с более высокой ставкой повышается.

Подводные камни владения

Существует два больших риска, связанных с данными ценными бумагами — гиперинфляция и дефолт эмитента. Эти довольно маловероятные события, но о них надо помнить, особенно в период кризисных явлений в экономической жизни страны. Гиперинфляция оставит владельца бумаг без дохода, а в случае дефолта можно потерять все. Между прочим, для таких ситуаций владение акциями будет предпочтительнее, потому что они когда-нибудь восстановятся в цене. Если говорить о дефолте, то выбор государственных ценных бумаг по сравнению с облигациями коммерческих компаний будет правильным решением. Хотя можно вспомнить, что и в нашей стране, правда во времена СССР, государство, случалось, отказывалось от долговых обязательств.

Важные советы по инвестированию в облигации

- Надо обратить внимание на срок погашения ценной бумаги. Дата погашения — это день, когда ваши инвестиции будут вам возвращены. Прежде чем вложить свои средства, необходимо узнать, как долго они будут привязаны к данному финансовому инструменту.

- Следует ознакомится с кредитным рейтингом данной эмиссии (также его называют рейтингом надежности, не путать с рейтингом доходности). Чем ниже будет эта величина, тем реальнее угроза дефолта, и наоборот, чем она выше, тем ниже риск потери своих инвестиций.

- Рейтинги присваивают рейтинговые агентства. Наиболее авторитетные из них это международные Standard & Poors, Moody’s и Fitch.

Однако поскольку международные агентства не имеют права присваивать эмитентам более высокие рейтинги, чем суверенный рейтинг России, в настоящее время предпочтительнее обращаться к оценкам российских кредитных рейтинговых агентств.На середину 2020 года в реестре таких организаций, аккредитованных Банком России, числятся:

— Эксперт РА

— Национальное Рейтинговое Агентство (НРА)

— Аналитическое Кредитное Рейтинговое Агентство (АКРА)

— Национальные Кредитные Рейтинги (НКР).

- Надежность. Рекомендуется изучить «послужной список» организации-эмитента. В частности, можно, как и в предыдущем совете, ознакомиться с рейтингом компании у рейтинговых агентств, но смотреть надо в данном случае рейтинг эмитента, а не эмиссии. Знание истории компании тоже может оказаться полезным при принятии решения о том, стоит ли доверять ее долговым обязательствам. Наиболее предпочтительными по данному показателю будут государственные облигации федеральных займов (ОФЗ).

- Теперь уже можно приступить к сравнению ценных бумаг по месту в рейтингах доходности. Здесь следует учитывать собственную терпимость к риску. У облигаций с более низким кредитным рейтингом обычно более высокая доходность, — это как раз и компенсирует более высокие уровни риска. Выбор с учетом данного пункта будет очень индивидуальным. Еще он будет зависеть от величины вкладываемых средств и от того, насколько эта сумма важна для благосостояния инвестора.

- Перед принятием решения желательно оценить макроэкономические факторы. Они влияют на «процентный риск» — вероятность того, что ставки изменятся до срока погашения облигации. Речь идет как о базовой ставке Центрального Банка, так и о ставке купонного дохода, если она плавающая. С повышением ключевой ставки ЦБ доходность ценных бумаг ухудшится по отношению к обычным банковским депозитам, проценты по которым тоже с большой вероятностью повысятся; но в случае со снижения ключевой ставки, ситуация будет противоположной. Рост инфляции также создает риски для облигаций.

- Опыт успешного использования данного инвестиционного инструмента, к которому следует прислушаться, говорит, что облигации наилучшим образом помогают диверсифицировать портфель и уравновесить инвестиции в акции и другие классы активов. Они незаменимы как поддержка более широких инвестиционных целей. Но здесь тоже следует учитывать личные предпочтения, в том числе основанные на возрасте инвестора.

- Следует внимательно прочитать проспект эмиссии. Если вы инвестируете в облигационный фонд, необходимо проанализировать, какие именно типы облигаций в нем находятся, — название фонда может рассказать только часть истории. Потребуется также уточнить, какие дополнительные сборы взимает фонд.

- Выбирайте брокера, который специализируется на облигациях. Частное ли это лицо или компания, они должны хорошо знать данный рынок.

- Узнайте о всех сборах и комиссиях. Ваш брокер может посоветовать, как уменьшить сборы и платежи, связанные с вашими инвестициями.

Как рассчитать доходность облигации точно и правильно

На сайте биржи или у брокеров можно ознакомится с доходностью каждой из торгуемых серий облигаций.

Обычно указывается «доходность к погашению» — процентное отношение всех будущих платежей по купонам и выплаты номинальной стоимости в дату погашения к текущей цене.

Пусть эта величина, к примеру составляет 10%. Это подразумевает, что купив ценную бумагу сегодня и дождавшись даты погашения, вы получите на руки 110% от вложенных средств.

В действительности доходность для держателя будет несколько иной, как правило более низкой. Почему это так:

Брокеры

Купить, как впрочем и продать, облигации можно только с помощью брокера. А его услуги придется оплатить. Это выливается в комиссии, которые могут быть разными и отличаться по величине в зависимости от того, кого из брокеров и какой тариф вы выберите. Поскольку эти платежи желательно минимизировать, к заключению договора с брокером следует отнестись со всей серьезностью. Также следует учесть, что переносить потом счет к другому брокеру — это нести дополнительные затраты — и финансовые и временные.

Итак, за что брокеры списывают деньги:

— Комиссия от суммы сделки — ее избежать никак не удастся; желательно чтобы она была не выше, чем в среднем по рынку. Полезно знать, что комиссия за сделку устанавливается в процентах не от номинала облигации, а от ее текущей цены вместе с накопленным купонным доходом.

— Депозитарное обслуживание — плата за депозитарий, в котором будут храниться ценные бумаги; желательно, чтобы этого пункта не было в договоре, в настоящее время большинство брокеров не берет эту комиссию.

— Абонентская плата за ведение счета — тоже желательно, чтобы ее не было, или деньги бы списывались только в том месяце, когда совершались сделки.

К сожалению, идеальных тарифов не существует. Надо выбирать в зависимости от частоты предполагаемых сделок и их объема, — влияющих на размер платежей показателей. Может так оказаться, что выгоднее будет, к примеру, тариф с оплатой депозитария, но без платы за ведение счета. Также следует учитывать, что брокеры иногда предлагают временные акции с отменой каких-то комиссий, но эти акции потом заканчиваются.

Биржа

Небольшую комиссию — 0,01% от сделки — придется заплатить Мосбирже.

С учетом этих расходов покупка одной облигации и погашение ее в установленный срок скорее всего даже принесет некоторый убыток. Однако если их будет куплено большее число, реальная доходность станет выше, и будет расти с увеличением объема сделки. Поэтому к расчету доходности следует отнестись с большой тщательностью.

Еще точнее и корректнее было бы рассчитывать доходность с учетом сложных процентов исходя из того, что сумма начисленного за год купонного дохода будет капитализироваться (реинвестироваться).

Для информации: Иногда еще используется понятие «текущая доходность» — отношение суммы выплаты по ближайшему купону к текущей цене. Величина более наглядная для тех, кто думает о продаже ценной бумаги до даты погашения. Она тоже указывается в процентах.

Для информации: Приведенные выше соображения о доходности не относятся к облигациям Минфина ОФЗ-н (для населения). Их можно приобрести в уполномоченных банках, а не через брокеров.

Для информации: Доходность облигаций с переменным купоном правильно считать к дате ближайшей оферты, а не к дате погашения.

Акции или облигации — подробнее

Главное отличие облигации от акции состоит в том, что ее держатель — кредитор эмитента, а владелец акций — частичный собственник компании.

По разному владельцы этих ценных бумаг получают доход. Выплаты держателям облигаций гарантированы (за исключением таких редких случаев как банкротство или дефолт эмитента), им не приходится задумываться насколько прибыльна компания. Акционеры рассчитывают на выплату дивидендов, которые компании могут решить и не выплачивать, а также на повышение цены акций.

«Акции доходнее, а облигации надежнее». Это утверждение, повторявшееся бесчисленное число раз, действительно отражает важное отличие между этими ценными бумагами для инвестора. Но оно нуждается в «расшифровке», которая для каждого конкретного инвестора может иметь свой, иногда противоположный смысл.

— Высокий доход при работе с акциями всегда связан с выбором более рискованных стратегий, а они устраивают далеко не всех. Более того, если глубже погружаться в информационное поле этой темы, то обязательно наткнешься на откровение кого-либо из «профессионалов»: заниматься выбором акций и их продажей самостоятельно, но на любительской «основе», не посвящая себя этой работе полностью, — значит обязательно через какое-то время потерять весь свой капитал. Инвестиционные фонды (ПИФы), конечно, сглаживают эту проблему.

— Инвестирование в акции скорее всего окажется связанным с более высокими тратами на посредников, будь то брокер или инвестфонд.

— И дивиденды на акции и доход от разницы цен покупки-продажи в нашей стране облагаются налогом, а по российским гособлигациям облигациям — нет.

Облигации и вклады

Последние годы доходность по гособлигациям опережает банковские депозиты. Вряд ли эта тенденция нарушится в обозримой перспективе, а в среднесрочной и близкой может проявиться даже сильнее благодаря последовательному снижению Центральным Банком ключевой ставки и следующим за тем снижением процентных ставок по вкладам. Ожидаемое новое снижение базовой ставки до конца 2020 года может также увеличить доходность корпоративных облигаций с небольшим сроком погашения.

Выгода по доходности сомнений не вызывает, но надежность этого вида вложений в неспокойный период экономических осложнений оценивается по-разному.

С одной стороны, возврат всех денежных средств, вложенных в ОФЗ, гарантируется государством. В случае с банковскими депозитами гарантируется возврат лишь 1,4 млн руб. И конечно более высокая ставка процентного дохода по сравнению с депозитами будет в такие времена подтверждением правильной стратегии.

Однако все это будет верно лишь в том случае, если кризис не приведет к деноминации, дефолту или очень высокой инфляции. Хотя и здесь преимущество депозитов будет лишь в том, что деньги, вероятно, быстрее удастся забрать из банка на руки. Но получится ли успеть вложить их во что-то не теряющее свой цены, — тоже большой вопрос.

Еще одно преимущество перед депозитами — возможность приобрести долгосрочные облигации с фиксированным доходом. Их держатель может точно рассчитать, какой доход он получит через 10 или 20 лет. В некоторых случаях возможна и индексация по уровню инфляции.

Минусом по сравнению с банковскими вкладами можно считать некоторую сложность покупки, — непривычную для начинающего инвестора необходимость работы через брокера.

Виды облигаций

По эмитенту

Гособлигации. В России они представлены облигациями федерального займа (ОФЗ) и купонными облигациями Банка России (КОБР). У них самая высокой надежность, чего нельзя сказать о ставках купонного дохода.

Субфедеральные и муниципальные. Выпускаются субъектами государства, органами местного самоуправления для наполнения местного бюджета. В частности, эмитентом может выступать министерство финансов РФ.

Корпоративные. Выпускаются коммерческими компаниям и корпорациями. По сравнению с государственными ценными бумагами обладают меньшей надежностью, но могут предлагать более высокую доходность.

Еврооблигации (евробонды) — долговые ценные бумаги, номинированные в долларах, евро или валюте той страны, в которой находится эмитент. Купить еврооблигации можно через ПИФы. Евробонды выпускаются также крупными компаниями России (Сбербанк, Газпром, Роснефть).

По сроку размещения

| Тип | Срок размещения |

|---|---|

| Краткосрочные | от 1 до 3 лет |

| Среднесрочные | от 3 до 7 лет |

| Долгосрочные | от 7 лет. |

| Бессрочные («вечные») | не имеют даты погашения |

Долгосрочные бумаги, как правило, имеют более высокую доходность, однако они сильнее подвержены ценовым колебаниям.

«Вечные» облигации — наиболее рисковый инструмент, что компенсируется более высокими купонными выплатами.

По виду обеспечения

Необеспеченные (классические). Гарантией выплат инвестору является рейтинг надежности эмитента. Наиболее распространенный тип.

Обеспеченные (облигации с залогом). В случае неспособности эмитентом проводить выплаты по купонам или вернуть номинальную стоимость ценной бумаги при погашении для покрытия долга продается залоговое имущество.

Минусы и опасности вложений в облигации

- Цена этих ценных бумаг постоянно колеблется, особенно для эмиссий с динамической ставкой. Инвесторы скупают бумаги с максимальной прибылью, а при повышении цены или изменении процентной ставки продают. Изменение рыночной стоимости в некоторых случаях может привести к потерям инвестора, так как возникает необходимости продать бумагу раньше срока погашения во избежание еще больших потерь.

- Эмитент имеет право отозвать свои долговые обязательства и досрочно вернуть инвесторам заемные средства. В этом случае инвестиционные планы держателя бумаг будут нарушены, он получит минимальный доход и, возможно, окажется в ситуации с упущенной выгодой.

- Фактор инфляции может внести существенные коррективы в доходность этих ценных бумаг, особенно долгосрочных. В данном случае имеется в виду доходность в широком смысле слова, когда понизится покупательная способность валюты, в которой номинирована ценная бумага, и вырастет прожиточный минимум.

- Дефолт эмитента или деноминация денежных знаков в государстве, где произведена эмиссия. Это самые сильные угрозы для держателей таких бумаг, стоимость которых в отдельных случаях будет стремится к нулю. Moneyinformer выше уже писал об этих опасностях.

Подробнее о купонном доходе и купонной (процентной) ставке

Купоны бывают нескольких видов:

- Постоянный. Размер купона, выраженный в процентах от номинальной стоимости, остается статичным в течение всего срока действия долгового обязательства. Выплата по первому купону будет равна всем последующим. В большинстве эмиссий, особенно крупных, используется этот способ.

- Фиксированный. Имеет много общего с постоянным купоном. Процентная ставка известна с момента выпуска бумаги, то есть она регулируется регламентом договора и не зависит от других факторов, например, курса валют. Но выплаты по купонам могут иметь различный размер и меняться во времени в соответствии с графиком выплат.

- Переменный. Размер купона не известен заранее до даты оферты, после которой объявляется ставка на следующий купонный период в зависимости от конъюнктуры рынка. Инвестору предоставляется возможность досрочно погасить облигации по оферте. Таких бумаг выпускается довольно много частными компаниями и корпорациями. Переменный купон часто имеют еврооблигации. Такие активы в большей степени интересны инвесторам, старающимся заработать на их покупке-продаже, на дожидаясь срока погашения.

- Разновидность Переменного купона — Индексируемый купон (с плавающей ставкой). Процентная ставка привязана к изменению какого-либо финансового индикатора, например, инфляции, курса доллара или базовой ставки ЦБ. Формула ее расчета публикуется и находится в открытом доступе для инвесторов.

- Нулевой. Выплат по купонам нет, но доход от таких бумаг инвестор получит, — потому, что стоимость погашения выше стоимости продажи. Такие активы довольно распространены, но подойдут они, в первую очередь, профессионалам рынка, потому что в этих эмиссиях много нюансов.

Иногда встречаются облигации с индексируемым номиналом, а не купонной ставкой, в том числе и среди гособлигаций. Пример здесь — ОФЗ 52001. Купон у этой серии фиксированный.

Еще одна разновидность — облигации с амортизируемым долгом. Параллельно с купонными выплатами частями погашается номинальная стоимость. Такие бумаги часто встречаются среди муниципальных.

Инвестирование в облигационные фонды

В значительной степени облигационные фонды являются аналогом ПИФов, только вкладывают деньги клиентов не в акции, а в облигации. Средства многих инвесторов объединяются и используются для покупки широкого ассортимента отдельных облигаций разных серий. Инвестирование в облигационные фонды безопаснее и даже может быть более выгодным, чем самостоятельные покупки, поскольку работа по выбору ценных бумаг доверяется профессионалам. Какую-то часть прибыли фонд оставит себе. Таким образом у участия в фонде есть и плюсы и минусы.