Галина Викторовна Бирюкова

Эксперт по предмету «Страхование»

Задать вопрос автору статьи

Понятие и структура брутто-премии

Определение 1

Брутто-премия – это определенная условиями договора страхования сумма денежных средств, которую обязан уплатить страхователь страховой компании за определенный период времени.

В структуре брутто-премии выделяют нетто-премию и нагрузку.

Нетто-премия необходима для выполнения обязательств страховой компании по договорам страхования. Может состоять из следующих элементов:

- рисковой премии, предназначенной для покрытия ущерба при наступлении страхового случая;

- рисковой надбавки, необходимой для возмещения повышенного ущерба в случае возможного увеличения вероятности наступления рискового события;

- сберегательного взноса, используемого только в страховании жизни и предназначенного для накопления определенной суммы денежных средств в течение срока действия договора с последующей выплатой.

Рисковая премия присутствует всегда в составе нетто-премии и предназначена для формирования страхового резервного фонда, а рисковая надбавка учитывается при расчете нетто-премии по усмотрению страховой компании и идет на формирование запасного фонда.

Нагрузка, входящая в структуру брутто-премии, представляет собой затраты страховой компании на осуществление своей деятельности и ее прибыль.

Затраты включают в себя традиционные издержки, характерные для любого предприятия (заработная плата, аренда, командировочные расходы, коммунальные платежи и т.д.) и специфические издержки, которые применимы только к страховой отрасли (выплата комиссионных вознаграждений страховым агентам и брокерам, осуществление предупредительных мероприятий, проведение экспертиз с целью определения размера ущерба и т.д.).

Замечание 1

В зависимости от вида страхования, а также затрат страховой компании на осуществление своей деятельности, соотношение нетто-премии и нагрузки могут быть различными. Чаще всего в общей величине брутто-премии 70-80% составляет нетто-премия, остальное – нагрузка.

«Как рассчитать брутто-премию в страховании» 👇

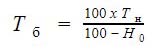

В общем случае брутто-ставку $Тб$ равна:

$Тб = Тн / (100 — Н) • 100$, где:

$Тн$ – нетто-ставка,

$Н$ – нагрузка, определенная в процентах от брутто-ставки.

Если нагрузка определена в рублях, то брутто-ставка равна:

$Тб = Тн + Н$

При расчете брутто-премии наиболее важное значение имеет определение оптимального размера нетто-премии, т.к. от этого зависит последующая платежеспособность и финансовая устойчивость страховщика. Поэтому ее расчету уделяют повышенное внимание.

Расчет нетто-ставки по рисковым видам страхования

Определение 2

Нетто-ставка – это показатель, равный величине нетто-премии, рассчитанной на одну единицу (обычно 100 рублей) страховой суммы.

Методика расчета нетто-ставки по рисковым видам страхования подразумевает наличие достаточного объема статистических данных, необходимых для осуществления точных расчетов, прогнозируется заключение большого количество договоров (на один и тот же срок), а также предполагается отсутствие событий, которые могут повлечь за собой выплаты сразу по нескольким страховым случаям.

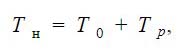

В соответствии с методикой формула для вычисления нетто-ставки $Тн$ имеет вид:

$Тн = То + Тр$, где:

$То$ – рисковая премия (часть) нетто-ставки,

$Тр$ – рисковая надбавка.

Рисковая премия рассчитывается следующим образом:

$То = Q • Sb ⁄ S • 100$, где:

$Q$ – вероятность, с которой возможно наступление страхового события,

$Sb$ – средний размер страховой выплаты,

$S$ – средний размер страховой суммы.

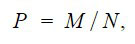

$Q = M ⁄ N$, где:

$M$ – количество произошедших страховых событий,

$N$ – количество заключенных за определенный период времени договоров.

Средний размер страховой выплаты равен отношению суммы выплат по всем договорам к количеству договоров:

$Sb = (∑Sbi ) ⁄ M$

Средний размер страховой суммы равен отношению суммарной величине страховых сумм по всем договорам к количеству этих договоров:

$S = (∑Si ) ⁄ N$

Рисковая надбавка $Тр$ равна:

$Тр = То • α(γ) • √ ((1 – Q + (Rb ⁄ Sb )^2) / (N • Q))$, где:

$Rb$ – среднеквадратичное отклонение средней страховой выплаты,

$α(γ)$ – коэффициент, который зависит от выбранной страховой компанией вероятности γ того, что взносов хватит для покрытия ущерба. Значение берется из таблицы:

Рисунок 1. Значения коэффициентов. Автор24 — интернет-биржа студенческих работ

Расчет нетто-ставки по страхованию жизни

К основным факторам, влияющим на размер нетто-ставки при страховании жизни, можно отнести:

- возраст и пол страхуемого лица;

- срок действия договора и порядок уплаты взносов;

- прогнозируемая доходность средств, поступивших в страховой резервный фонд страхования жизни, в случае их инвестирования.

Расчет нетто-ставки основан на данных таблиц о смертности населения определенного возраста и средней продолжительности жизни.

Для начала рассчитываются необходимые показатели

Вероятность наступления смерти в заданный год жизни $Qx$ вычисляется по формуле:

$Qx = Bx ⁄ Lx$, где:

$Bx$ – количество человек, которое умирает в период от $x$ до $x + 1$ лет,

$Lx$ – общее количество человек, доживших до х лет;

Вероятность, с которой человек доживет до заданного возраста, $Px$ равна:

$Px = L(x+1) ⁄ Lx$, или:

$Px = 1 – Qx$

С учетом того, что договоры по данному виду страхования имеют длительный период действия, а средства, поступающие от страхователя, могут использоваться страховой компанией для инвестирования с целью получения дополнительного дохода, для корректировки итоговой нетто-ставки используют множитель $V^n$ равный:

$V_n = 1 ⁄ (1+i)_n$, где:

$i$ – норма доходности от инвестирования,

$n$ – количество лет, на которое вкладываются средства.

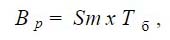

В итоге размер нетто-премии ${Ex}_n$ на дожитие будет равен:

${Ex}_n = (L(x+n) • V_n) / Lx • S$, где:

$L(x+n)$ – количество человек, доживших до завершения срока, на который заключен договор,

$n$ – срок, на который заключен договор,

$S$ – величина страховой суммы.

Нетто-ставка на возможность смерти ${Az}_n$ равна:

${Az}_n = (Bx ∙ V + B(x+1) ∙ V_2 + ⋯ +B (x+n-1) ∙ V_n) / Lx ∙ 100$, где:

$Bx, B(х+1)…B(x+n-1)$ – количество человек, умирающих в период с $х$ лет до $х+1$, рассчитанное по каждому году срока действия договора.

При заключении договора комбинированного страхования и на дожитие, и на возможность смерти нетто-ставка будет равна:

$Тн = {Ex}_n + {Az}_n$

Такой метода расчета нетто-ставки применим при условии, что вся сумма страхового платежа вносится сразу за весть период страхования. Если же страхователь желает разделить сумму взноса на несколько частей, равное количеству лет страхования, то размер ежегодного платежа $P^x$ будет равен:

$Р_x = {Ed}_x / α_x$, где:

${Ed}_x$ – размер рассчитанного единовременного платежа,

$α_х$ – коэффициент рассрочки, который представляет собой стоимость платежей в размере одной денежной единицы. Фактически данный показатель по величие близок к значению количества лет, на которые заключается договор, но получается чуть ниже него. В итоге величина ежегодных платежей превышает значение, равное простому делению единовременного взноса на количество лет страхования. В этом случае страховщик возмещает потери, которые он несет от невозможности инвестировать всю сумму сразу и получить от этого доход.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Брутто-премия

Брутто-премия — это совокупная сумма страхового взноса, которую страхователь уплачивает страховщику по страховому соглашению. Другими словами, это сумма всех взносов, связанных со страхованием. Рассчитывается она с учетом расходов на заключение соглашения, сопровождению дела, собственно страхование и его пролонгацию.

Из каких элементов состоит?

Брутто-ставка является основой для расчета. Ее составляющими являются нетто-ставка и нагрузка. Применяется нетто-ставка для установления базового страхового фонда, предназначенного для выплаты возмещений. Ее размер находится в прямой зависимости от вероятности возможного причинения ущерба объекту страхования. Если страховым договором предусмотрено несколько форм ответственности для страховщика, то общая нетто-ставка может складываться из нескольких частей.

Обычно нагрузка к нетто-ставке является наименьшим по величине элементом брутто-ставки. Но часто ее размер становится довольно внушительным для конкретных форм договора страхования. Она включает в себя такие виды расходов, различающихся по своему назначению, как отчисления на сопровождение страхового дела и управление, прибыль организации-страховщика, расходы на профилактические меры. Расходы на ведение страхового дела выражаются в стоимости страховых операций и подразделяются на следующие виды:

- Расходы по заключению и продлению страховых договоров, а именно:

- выплата вознаграждения агентам, чаще всего в форме комиссии;

- заработная плата сотрудникам, оформляющим договоры;

- расходы на содержание колл-центров;

- рекламные и маркетинговые расходы.

- Платежи за электричество, отопление, воду, расходы на почту и телефон;

- Арендные выплаты за помещение;

- Выплаты командированным работникам;

- Иные расходы организации, имеющие отношение к осуществлению деятельности.

Корректное вычисление нетто-ставки гарантирует устойчивое финансовое положение страховой компании. Возможность наступления рискового случая исчисляется исходя из анализа прошлых событий и частоты их возникновения. Так, если из 100 одинаковых по стоимости жилых домов за определенный период будут разрушены 5, то коэффициент вероятного наступления такого случая будет равен 5%. Значит, для корректного формирования страхового фонда по возмещению убытков компании нужно установить тарифную нетто-ставку в размере 5% от совокупной страховой суммы.

Как осуществляется расчет?

Отношение между величиной выплачиваемого возмещения и общей страховой суммой всех объектов является показателем убыточности. Произведя расчет среднего значения убыточности страховой суммы за определенное количество лет с помощью данных наблюдений, компания-страховщик посредством математических и статистических методов осуществляет анализ устойчивости данного коэффициента. После определения размера нетто-ставки, к ней нужно прибавить нагрузку и рассчитать далее стоимость тарифа. Его исчисление осуществляется с помощью специальных (актуарных) математических расчетов, представленных на примере ниже.

Пример расчета брутто-премии

Страховая организация осуществляет страхование для граждан от несчастных случаев. С помощью применения специальных расчетов было выяснено, что средняя страховая сумма — 300 000 рублей, обеспечение — 200 000 рублей, средний диапазон возмещения — 55 000 рублей, коэффициент гарантированной безопасности равен 0,98, число заключенных договоров — 5 000, количество рисковых ситуаций в них — 400, доля нагрузки к нетто-ставке — 25%. Необходимо рассчитать брутто-премию и ее составные элементы. Вероятность возникновения страховой ситуации рассчитывается по формуле:

где  — показатель вероятности;

— показатель вероятности;  — количество случаев;

— количество случаев;  — совокупное число договоров. То есть показатель вероятности равен 400 / 5000 = 0,08. Основная часть нетто-ставки рассчитывается по формуле:

— совокупное число договоров. То есть показатель вероятности равен 400 / 5000 = 0,08. Основная часть нетто-ставки рассчитывается по формуле:

где  — базовая часть;

— базовая часть;  — среднее обеспечение;

— среднее обеспечение;  — среднее значение страховой суммы; — коэффициент рисковой вероятности. То есть базовая часть равна 200 000 / 300 000 х 0.08 х 100% = 5,36 рублей. Размер гарантированной надбавки к нетто-ставке рассчитывается по формуле:

— среднее значение страховой суммы; — коэффициент рисковой вероятности. То есть базовая часть равна 200 000 / 300 000 х 0.08 х 100% = 5,36 рублей. Размер гарантированной надбавки к нетто-ставке рассчитывается по формуле:

где  — гарантированная рисковая надбавка; — базовая часть нетто-ставки; — показатель вероятности наступления риска;

— гарантированная рисковая надбавка; — базовая часть нетто-ставки; — показатель вероятности наступления риска;  — коэффициент гарантии безопасности;

— коэффициент гарантии безопасности;  — общее количество договоров. После подставления имеющихся данных в формулу получается, что гарантированная рисковая надбавка равна 0,1. Совокупная нетто-ставка определяется по формуле:

— общее количество договоров. После подставления имеющихся данных в формулу получается, что гарантированная рисковая надбавка равна 0,1. Совокупная нетто-ставка определяется по формуле:

где  — нетто-ставка совокупная, а остальные аргументы известны. Таким образом, нетто-ставка равна 5,36 + 0,1 = 5,46 рублей. Брутто-ставка считается следующим образом:

— нетто-ставка совокупная, а остальные аргументы известны. Таким образом, нетто-ставка равна 5,36 + 0,1 = 5,46 рублей. Брутто-ставка считается следующим образом:

где  — брутто-ставка;

— брутто-ставка;  — процентная нагрузка. То есть брутто-ставка равна (100 х 5,46) / (100 — 25) = 7,28%. Имея все данные, можно рассчитать брутто-премию:

— процентная нагрузка. То есть брутто-ставка равна (100 х 5,46) / (100 — 25) = 7,28%. Имея все данные, можно рассчитать брутто-премию:

где  — брутто-премия;

— брутто-премия;  — максимальная сумма страхового покрытия; — брутто-ставка. Тогда брутто-премия будет равна 300 000 х 7,28% = 21 840 рублей.

— максимальная сумма страхового покрытия; — брутто-ставка. Тогда брутто-премия будет равна 300 000 х 7,28% = 21 840 рублей.

Проведенные расчеты показали, что стоимость страховки от несчастных случаев для граждан не должна превышать 21 840 рублей. В состав клиентского пакета могут входить такие виды услуг, как страховая защита от инвалидности, травмы, смерти. Допускается фиксация цены указанного пакета на срок до 1 года. Данная мера способствует повышению качества страховых мероприятий, доступность лекарственной и медпомощи при травмах (особый акцент на спортивные), уменьшению числа рецидивов, улучшению результатов лечения в условиях регулярного контроля и так далее.

Заключение

Таким образом, брутто-премия — это окончательная сумма премии, которая уплачивается страховщику по договору страхования и учитывает все составляющие цены страховой услуги. Чаще всего для расчета премии необходимо знать статистические данные за прошлый период, поскольку основными составляющими формулы являются такие показатели как нетто-премия и нагрузка.

Под страховой премией (страховым платежом или страховым взносом) понимается денежная сумма (плата) которую Страхователь или Выгодоприобретатель должен уплатить страховщику на условиях указанных в договоре страхования.

Размер страховой премии обычно зависит от суммы, на которую страхуется имущество и страхового риска, расчет страховой премии производится исходя из страховых тарифов разработанных страховой компанией.

Однако по некоторым видам страхования страховые тарифы могут устанавливаться и регулироваться на федеральном уровне — например, базовые тарифы по ОСАГО.

Договором страхования может быть предусмотрено уплата страховой премии в рассрочку, т.е. по частям. Внесение части страховой премии называется страховой взнос или страховой платеж.

И в случае просрочки внесения очередного страхового взноса наступает ответственность предусмотренная сторонами в договоре.

В случае наступления страхового случая до внесения очередного страхового платежа, уплата которого просрочена, то Страховщик может зачесть сумму просроченного взноса в сумму страховой выплаты.

Неоднократная просрочка внесения страховых взносов может привести к досрочному прекращения договора страхования.

Структуру страховой премии (брутто-премии) составляет нетто-премия (из которой создается страховой резерв) и нагрузка (она и формирует прибыль, из нее оплачиваются расходы и комиссии).

Возврат страховой премии

Возврат страховой премии это процесс когда Страховщик возвращает уплаченную Страхователем страховую премию полностью или в части при наступлении условий оговоренных в договоре страхования.

Законодательно предусмотрено единственное условие, при котором осуществляется возврат страховой премии. А именно если отпала возможность наступления страхового случая.

Это может выражаться в гибели имущества объекта страхования или прекращения деятельности, в отношение которой производилось рисковое страхование, а также при смене собственника имущества.

Следует помнить, что при досрочном прекращении договора страхования по инициативе Страхователя возврат страховой премии не производится.

Как вам статья?

Страховые премии это

Суть страхования заключается в том, что клиент платит компании определенную сумму (разово или с заданной периодичностью), в обмен на что получает финансовую защиту при наступлении страхового случая (список неблагоприятных событий, предусматривающих выплаты, определяется конкретным договором). Эта сумма — страховая премия. Иными словами, это обязательный платеж по договору страхования, который определяет стоимость услуг страховщика.

Состав страховой премии и факторы, определяющие ее величину

Стоимость услуги страхования складывается из таких составляющих:

- возмещение расходов по профильной деятельности страховщика;

- прибыль компании;

- компенсация застрахованному лицу/выгодоприобретателю при наступлении страхового случая.

Страховая премия — переменная величина, которая определяется тарифами компании и другими факторами. Она может варьироваться у разных страховщиков. Тарифы — это базовые коэффициенты, по которым ведут расчет. Они бывают:

- нормативными — утверждаются на законодательном уровне для программ обязательного страхования, например, такие тарифы применяют все страховщики в отношении ОСАГО;

- индивидуальными — это сложные математические модели, которые создает и использует каждая отдельная компания, учитывая вероятность и набор рисков, статистику выплат, свои финансовые показатели и другие факторы.

Тарифы существуют для каждой программы страхования. Они могут варьироваться при корректировке стандартных условий, например, включении в полис дополнительных рисков, изменении географии действия договора и т. п.

Другие факторы, влияющие на размер страховой премии:

- Страховая сумма — это один из ключевых факторов. Она определяет максимальную сумму возмещения, которую можно получить при наступлении страхового случая. Чем больше эта величина, тем значительнее финансовая защита. Вместе с тем растет и размер премии.

- Франшиза — это сумма, которая не возмещается компанией. Она оговаривается с клиентом и прописывается в договоре. Если при наступлении страхового случая размер ущерба на превышает эту величину, то застрахованное лицо покрывает затраты личными средствами; если превышает — страховая компания выплачивает компенсацию на сумму превышения (или на всю сумму, в зависимости от того, выбрана условная франшиза или безусловная). Многие программы предполагают нулевую франшизу. В таком случае возмещение обеспечивает страховщик в полном объеме, предусмотренном договором. Это самый безопасный вариант для клиента, но не всегда самый выгодный, так как нулевая франшиза увеличивает размер премии. Если нужна страховка от крупных рисков, иногда целесообразно брать на себя франшизу.

- Программа страхования. Это набор факторов, определяющих риски по каждому виду страхования. Например, для автострахования это количество водителей и их стаж, для программ страхования жизни — состояние здоровья, профессиональные занятия спортом и т. п.

- Надбавки, бонусы. Это повышающие и понижающие коэффициенты, влияющие на размер премии. Их может устанавливать государство для всех страховщиков (например, бонус-малус для ОСАГО) или конкретная компания для своих клиентов, с учетом программ лояльности, прошлой истории и т. п.

Виды страховых премий

В зависимости от периодичности внесения платежей премии бывают:

- Единовременными — вы оплачиваете сразу 100% стоимости страховки.

- Текущими — страховщик устанавливает периодичность внесения платежей и оставляет за собой право пересматривать размер премии.

- Годовыми — платеж вносится раз в год. Такую схему часто выбирают для долгосрочных программ, например, при накопительном или инвестиционном страховании.

Есть другая классификация страховых премий, основанная на их предназначении. Различают такие виды платежей:

- Накопительные — часто применяются при страховании жизни. Используются компанией в качестве инвестиций. Если наступает страховой случай, средства покрывают указанные в договоре траты.

- Рисковые — полностью идут на покрытие рисков.

- Брутто-премия — тариф страховщика, включающий фактические затраты на осуществление профессиональной деятельности.

- Нетто-премия — это величина, покрывающая 100% стоимости полиса.

Как вносить страховую премию

Застрахованное лицо оплачивает стоимость страховки в национальной валюте. Если страховая сумма определена в иностранной валюте, то размер премии конвертируется и рассчитывается в рублевом эквиваленте по курсу Банка России.

Вносить средства можно двумя способами:

- наличными через кассу;

- безналичным переводом на счет страховщика.

Договор страхования может предусматривать рассрочку платежей. В таком случае в нем прописывают сроки внесения очередной премии и последствия неуплаты. Невнесение очередного платежа в срок, установленный договором, может стать основанием для его расторжения и прекращения предоставления страховой защиты.

Брутто-премия —

- ставка премии: сумма страховых платежей с учетом оперативных расходов по заключению договора страхования, ведению дела, перестрахованию и страхованию. Брутто-премия исчисляется исходя из брутто-ставки;

- страховая премия в практике международной страховой деятельности.

Брутто-премия (страховой взнос) — это размер страховых платежей по договору страхования, уплачиваемый страхователем страховщику (страховой организации) за определенный период времени со всей страховой суммы.

Брутто-премия зависит от величины страховой суммы, степени риска и периода, за который делается этот страховой взнос. Структура брутто-премии отражает экономический механизм страхования и рассчитывается по формуле:

Брутто-премия = Нетто-премия + Нагрузка

Нетто-премия — предназначена для страховых выплат по условиям договора страхования. Рассчитывается на единицу страховой суммы и носит название нетто-ставки. Нетто-премия может включать следующие структурные элементы:

- рисковый взнос — предназначен для покрытия риска по всем видам страхования. Используется для страховых выплат при наступлении страхового случая. Размер рискового взноса в нетто-премии зависит от страховой суммы и вероятности наступления страхового случая;

- рисковая (гарантийная) надбавка — предназначена для компенсации возможного превышения фактических выплат над расчетными, учтенными в виде рискового взноса. Размер рисковой надбавки зависит от принятой вероятности превышения фактических выплат над расчетными;

- накопительный (сберегательный) взнос — предназначен для накопления суммы, выплачиваемой по условиям долгосрочного договора страхования жизни, — в случае дожития застрахованного до определенной даты(по риску дожития). Накопительный взнос должен инвестироваться с целью получения дохода. Размер накопительного взноса зависит от принятого денежного оборота (простого или сложного процента), размера страховой суммы, выплачиваемой по риску дожития, обещанной страхователю нормы дохода и срока действия договора (периода накопления).

Нетто-премия, которая идет на формирование страхового фонда для последующих выплат, составляет основную часть брутто-премии (обычно 70-85%). Расчет осуществляется актуарными методами на основе статистических данных за прошлые периоды.

Нагрузка, предназначенная для покрытия различного рода накладных расходов, составляет около 15-30% от брутто-премии, но может достигать и 40%, если заключение договоров страхования связано с большими затратами.

Нагрузка к нетто-премии включает три различных по назначению вида расходов, связанных со страховой деятельностью:

- административно-управленческие расходы, которые принято называть расходами на ведение дела;

- отчисления на предупредительные (превентивные) мероприятия;

- прибыль страховой компании.

Расходы на ведение дела представляют собой (по аналогии с производственной деятельностью) себестоимость страховых операций и включают следующие расходы:

- аквизиционные расходы, связанные с заключением и перезаключением (пролонгацией) договоров страхования, в том числе:

- вознаграждение страховым брокерам и агентам (как правило — в виде страховой комиссии);

- расходы на содержание собственных колл-центров или оплата привлекаемых;

- оплата труда штатных и внештатных сотрудников страховой компании, занятых оформлением договоров страхования;

- расходы на рекламу и маркетинг;

- оплату труда работников страховой организации;

- аренду помещения;

- плату за электроэнергию, отопление, водоснабжение, почтово-телеграфные, телефонные расходы;

- командировочные расходы;

- другие расходы компании, связанные с выполнением ею своей деятельности.