Бухгалтер может допустить ошибку при выписки первичных документов. Разберем, как исправить ошибку текущего года, если бухгалтер завысил цену товаров при оформлении первичных документов покупателю.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- Исправление суммы реализации

- Выставление исправительного счета-фактуры

- Уточненная декларация по НДС

- Декларация по налогу на прибыль за текущий период

Пошаговая инструкция

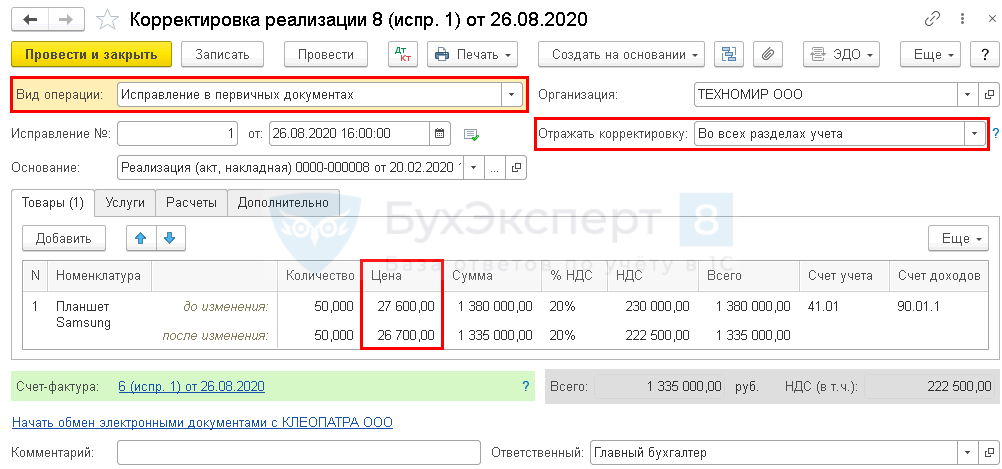

20 февраля (I квартал) организация осуществила реализацию товаров на сумму 1 380 000 руб. (в т. ч. НДС 20%).

26 августа (III квартал) обнаружена суммовая ошибка при выписке первичных документов и счета-фактуры. Сумма реализованных товаров была завышена на 45 000 руб.

Первичные документы и счет-фактура исправлены.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Исправление ошибки

БУ

Ошибка текущего года, выявленная до его окончания, исправляется датой выявления (п. 5 ПБУ 22/2010).

НУ

Перерасчет налоговой базы можно произвести в периоде обнаружения ошибки (III квартал), т.к. налог на прибыль не был занижен (п. 1 ст. 54 НК РФ, п. 7 ст. 78 НК РФ, Письмо Минфина от 30.01.2012 N 03-03-06/1/40).

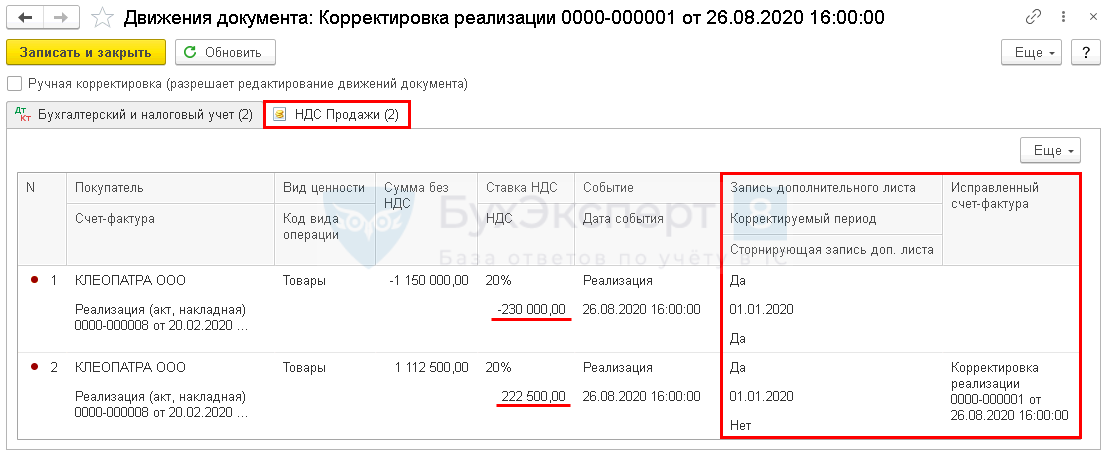

НДС

При завышении суммы исчисленного НДС к уплате необходимо:

- в доп. листе Книги продаж за период первичного счета-фактуры (I квартал):

- аннулировать первичный СФ;

- зарегистрировать ИСФ;

- подать уточненную декларацию за I квартал.

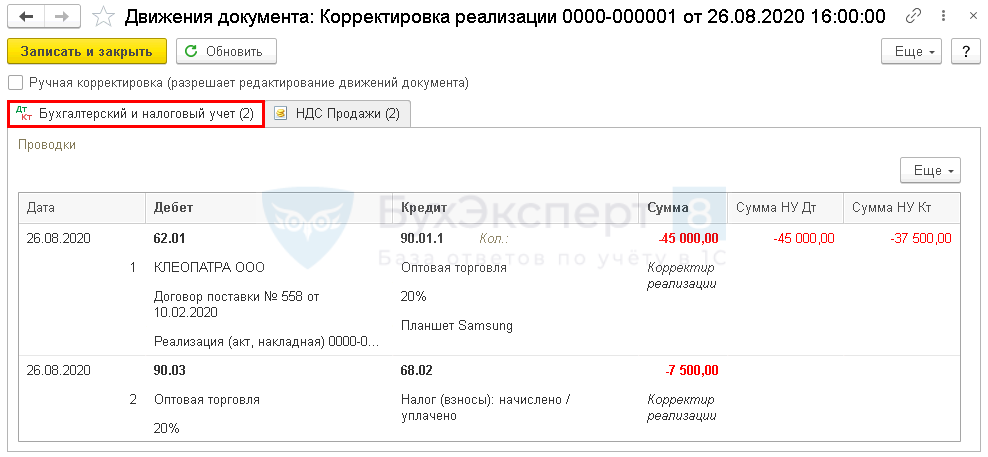

Исправление суммы реализации

Проводки

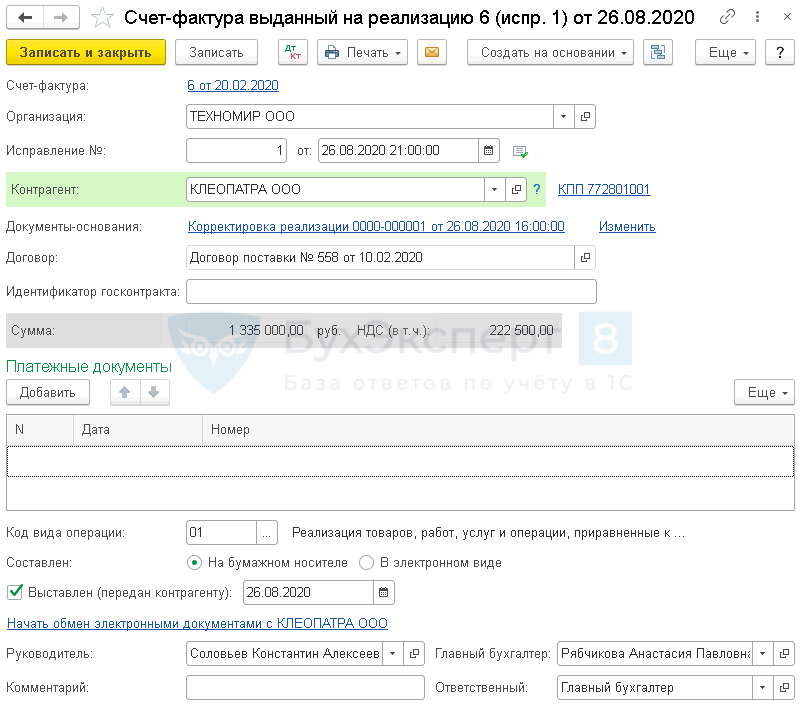

Выставление исправительного счета-фактуры

Уточненная декларация по НДС

В уточненной декларации по НДС исправление ошибки отражается:

На титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т. е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 21 «I квартал», т. е. числовой код периода, за который представляется уточненная декларация.

В Разделе 3 стр. 010 «Реализация…»: ![]() PDF

PDF

- правильная сумма выручки;

- правильная сумма исчисленного НДС.

В Разделе 9 Приложение N 1 «Сведения из доп. листов книги продаж»: ![]() PDF

PDF

- с минусом — аннулированный первичный счет-фактура, код вида операции «01»;

- с плюсом — исправленный счет-фактура, код вида операции «01».

Декларация по налогу на прибыль за текущий период

В декларации по налогу на прибыль изменение выручки отражаются:

- В Листе 02 Приложение N 1 стр. 010 «Выручка от реализации всего»: PDF

- в т.ч. стр. 012 «выручка от реализации покупных товаров».

См. также:

- Занижена сумма затрат прошлого года: не списана дебиторская задолженность

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 5 августа 2011 г.

Содержание журнала № 16 за 2011 г.

Как исправить завышение «прибыльных» доходов

Бывает, бухгалтеры при расчете базы по налогу на прибыль ошибочно завышают доходы в одном периоде, а обнаруживают свои ошибки уже в другом. А иногда законодатель задним числом выводит какие-либо доходы из перечня облагаемых налогом. Из-за этого возникает переплата налога в предыдущих периодах. Как вернуть или зачесть переплату в таких случаях и обязательно ли подавать уточненку?

Если доходы завышены ошибочно

Сейчас ошибки, которые привели к излишней уплате налога, можно исправить, уменьшив налоговую базу и сумму налога:

- <или>в периоде выявления ошибкип. 1 ст. 54 НК РФ;

- <или>в периоде совершения ошибки, подав уточненную декларациюп. 1 ст. 54, п. 1 ст. 81 НК РФ.

Многие, пожалуй, не раздумывая выберут исправление ошибки в текущем периоде (периоде выявления ошибки). Ведь представление уточненной декларации с суммой налога меньше ранее заявленной наверняка привлечет лишнее внимание налоговиков. А если этот период был проверен на выездной проверке, они смогут провести повторную выездную проверку по этому налогу за «исправленный» периодп. 4 ст. 89, подп. 2 п. 10 ст. 89 НК РФ, п. 1 Письма ФНС России от 03.09.2010 № АС-37-2/10613@. А уж в этом не заинтересована ни одна организация.

Так что если ваша цель — привести свои налоговые дела в порядок без подачи уточненки, поступайте так.

Для начала составьте бухгалтерскую справку о выявлении ошибки. В первую очередь, она нужна самому бухгалтеру, чтобы не забыть об ошибке. Во-вторых, справка бухгалтера — это первичный документ, которым вы зафиксируете характер и сумму ошибки, а также подтвердите дату ее выявления и, соответственно, обоснуете возможность ее исправления именно в текущем периоде.

А далее возможны варианты.

ВАРИАНТ 1. Полученные в текущем периоде доходы уменьшаем на ранее излишне учтенные доходы. Однако учтите: при этом способе исправления может возникнуть ситуация, когда декларируемая сумма доходов текущего периода с учетом исправленной ошибки будет меньше, чем заявленная в предыдущем отчетном периоде.

Например, организация за 9 месяцев 2010 г. получила доходы от реализации в сумме 200 000 руб., а в течение IV квартала — 50 000 руб. В ноябре 2010 г. бухгалтер обнаружил завышение выручки 2009 г. на сумму 100 000 руб. и отразил в строке 010 приложения № 1 к листу 02 декларации за 2010 г. выручку в сумме 150 000 руб. (200 000 руб. + 50 000 руб. – 100 000 руб.), что меньше суммы доходов за 9 месяцев 2010 г.

Естественно, обнаружив такое несоответствие, инспектор решит, что декларация заполнена неправильно, поскольку не соблюден принцип отражения показателей «прибыльной» декларации нарастающим итогомп. 2.1 Порядка заполнения… декларации… утв. Приказом ФНС России от 15.12.2010 № ММВ-7-3/730@. Тогда от вас потребуют дать поясненияп. 3 ст. 88 НК РФ.

Но это полбеды. Исправить ошибку рассмотренным способом не получится, если текущие доходы меньше завышенных.

Еще одна большая проблема возникнет, если вы уменьшите текущую выручку и при этом у вас есть нормируемые расходы текущего года, которые считаются от выручкип. 3 ст. 262, п. 4 ст. 264, п. 4 ст. 266 НК РФ. В этом случае придется:

- <или>занизить нормируемые расходы, посчитав норматив от скорректированной выручки. А это, как вы понимаете, не очень выгодно для вас;

- <или>учесть нормируемые расходы, исходя из реальной выручки. Но тогда нельзя исключить возможность возникновения споров с инспекторами.

ВАРИАНТ 2. Суммы завышенных доходов учитываем в составе расходов. Например, такие суммы можно учесть в качестве убытка прошлых налоговых периодов, выявленного в текущем периодеподп. 1 п. 2 ст. 265 НК РФ. С этим вариантом согласны и специалисты из Минфина.

Из авторитетных источников

БАХВАЛОВА Александра Сергеевна

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“Если организация в прошедшем налоговом (отчетном) периоде завысила доходы, учитываемые при налогообложении прибыли (например, выручку), и эта ошибка привела к образованию переплаты по налогу, организация вправе отразить сумму, которая ранее была ошибочно отражена в доходах, в расходах текущего периода, например, как убытки прошлых периодов, выявленные в текущем периодеп. 1 ст. 54, п. 1 ст. 81, подп. 1 п. 2 ст. 265 НК РФ”.

Кстати, аналогичное решение Минфин уже предлагал в ситуации, когда корректируется выручка в связи с изменением цены договораПисьмо Минфина России от 23.06.2010 № 03-07-11/267. В этом случае сумма завышенных доходов отражается в строке 301 приложения № 2 к листу 02 декларации по налогу на прибыль организацийприложение № 1 к Приказу ФНС России от 15.12.2010 № ММВ-7-3/730@.

Конечно, учитывать ранее ошибочно признанные доходы в качестве расходов не совсем корректно, поскольку такая сумма не является расходомст. 252 НК РФ и тем более убытком. Однако этот вариант исправления проще и к тому же «одобрен» Минфином.

Исправляя ошибки в текущем периоде, не забывайте о трехлетнем «сроке их давности», о котором регулярно вспоминает Минфин в своих разъясненияхПисьма Минфина России от 08.04.2010 № 03-02-07/1-153, от 05.10.2010 № 03-03-06/1/627. Правда, НК таких сроков не предусматривает. Тремя годами ограничен лишь срок подачи заявления на возврат (зачет) налогап. 7 ст. 78 НК РФ. Но логика в рассуждениях Минфина есть. Ведь уменьшение текущей налоговой базы на суммы ошибок прошлых периодов приведет к уменьшению налога, подлежащего уплате, что по своему экономическому содержанию соответствует зачету переплаты, срок которого ограничен.

Совет

Если ранее вы завысили выручку и в том же периоде учитывали нормируемые расходы, исправляя ошибку текущим периодом, нужно уменьшить и сумму нормируемых расходов прошлого периода. А сделать это можно только путем подачи уточненкип. 1 ст. 81 НК РФ. Поэтому, если у вас были такие расходы, «доходные» ошибки придется исправлять именно путем подачи уточненки.

Когда завышение доходов — не результат ошибки

Это случается, в частности, тогда, когда те или иные доходы признаются законодателем не облагаемыми налогом и поправкам придается обратная сила.

Характерный пример — доходы в виде невостребованных участниками дивидендов. Раньше контролирующие органы требовали включать такие суммы в состав внереализационных доходовПисьмо Минфина России от 14.02.2006 № 03-03-04/1/110; Письма УФНС России по г. Москве от 22.06.2010 № 16-15/065026@, от 15.06.2010 № 16-15/062757@. А с этого года НК РФ прямо предусмотрено, что эти суммы налогом не облагаютсяподп. 3.4 п. 1 ст. 251 НК РФ; ст. 3 Федерального закона от 28.12.2010 № 409-ФЗ; Письмо Минфина России от 25.03.2011 № 03-03-06/1/178. Причем действие этой нормы распространено на дивиденды, учтенные в доходах начиная с 01.01.2007п. 2 ст. 4 Федерального закона от 28.12.2010 № 409-ФЗ.

Для таких случаев завышения доходов НК не предусматривает способов исправления. Применительно к ситуации с дивидендами Минфин разъяснил, что организация вправе учесть образовавшуюся переплату в пределах трехлетнего срока со дня, когда стало о ней известноПисьма Минфина России от 25.03.2011 № 03-03-06/1/178, от 05.03.2011 № 03-03-06/1/123:

- <или>в периоде ее образования;

- <или>в любом последующем периоде.

Однако из этих разъяснений не ясно, нужно ли для учета возникшей переплаты сначала подавать уточненку или можно просто подать заявление о возврате (зачете) переплаты. И можно ли в данной ситуации уменьшить доходы (увеличить расходы) текущего периода. С этими вопросами мы обратились в Минфин. И вот что нам ответили.

Из авторитетных источников

“Если изменения законодательства привели к излишней уплате налога, то могут быть применены положения статей 54 и 81 НК РФ. Согласно им организация, допустившая ошибки (искажения), которые привели к излишней уплате налога в предыдущем налоговом (отчетном) периоде, вправе скорректировать налоговую базу за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Заявление о возврате налога может быть подано и без предоставления уточненной декларации, но организация должна предоставить документы, подтверждающие переплату. К ним могут быть отнесены: решение собрания акционеров о выплате дивидендов, выписки о распределении дивидендов, направленные акционерам, внутреннее решение организации о восстановлении невостребованных дивидендов в составе доходов.

Поскольку организации стало известно об излишней уплате налога в день вступления в силу Закона № 409-ФЗ, соответственно, с этого момента начинается течение трехлетнего срока для возврата налога”.

БАХВАЛОВА Александра Сергеевна

Минфин России

Конечно, проще вернуть переплату без уточненки, подав заявление и приложив к нему необходимые документы. Но, скорее всего, налоговики будут требовать от вас именно уточненку. Ведь пока вы ее не подадите, они не смогут отразить переплату в карточке расчетов с бюджетом по налогу.

И хотя некоторые суды считают, что возврат налога не ставится НК РФ в зависимость от подачи уточненки, подтверждающей переплату, лучше ее все же представитьПостановление ФАС УО от 23.09.2009 № Ф09-7124/09-С3.

Теперь о сроках обращения за возвратом. Позиция финансового ведомства о начале течения трехлетнего срока для возврата налога очень выгодна.

Например, в случае с невостребованными дивидендами этот срок исчисляется с 31.12.2010 — дня вступления в силу соответствующих поправок в НКп. 1 ст. 4 Федерального закона от 28.12.2010 № 409-ФЗ. Значит, вернуть переплату налога, например, за 2007 г. можно, подав заявление не позднее 31.12.2013. Однако по НК вернуть налог через инспекцию можно, если заявление подано в течение 3 лет со дня его уплатып. 7 ст. 78 НК РФ. Поскольку налог за 2007 г. вы уплатили, скорее всего, не позднее 28.03.2008, срок для подачи заявления о его возврате по правилам НК истекает 28.03.2011п. 1 ст. 287, п. 4 ст. 289, п. 3 ст. 6.1 НК РФ. Поэтому налоговики, несмотря на позицию Минфина, могут отказать вам в возврате налога. И тогда вам придется обращаться в суд, который вас поддержит, потому что позиция Минфина целиком соответствует позиции ВАС, согласно которой истечение сроков по НК не препятствует возврату налога через суд в течение общих сроков исковой давностиПостановление Президиума ВАС РФ от 13.04.2010 № 17372/09.

***

Если вы обнаружили, что в прошедших периодах ваши доходы оказались завышенными, не затягивайте с пересчетом налога и подачей заявления на его возврат.

Понравилась ли вам статья?

- Почему оценка снижена?

-

Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки — исправление

2023 г.

2022 г.

2018 г.

Как пользователю исправить собственные ошибки прошлых лет, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года;

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документаКорректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью — Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы — например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

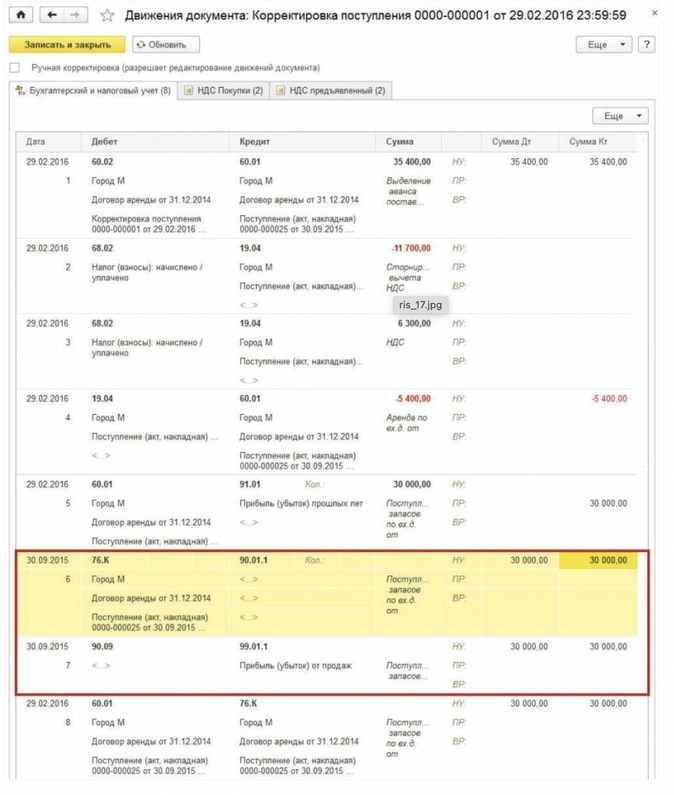

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8», так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 — это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

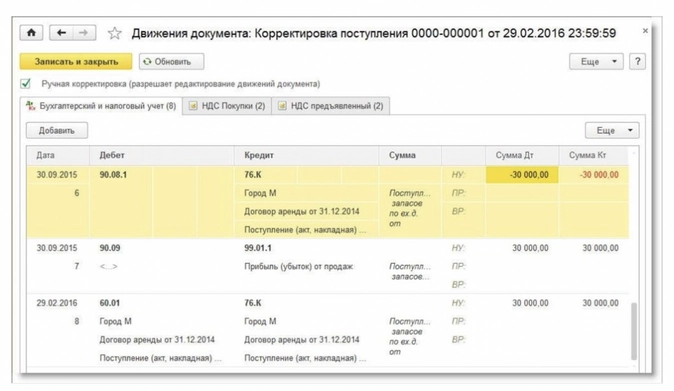

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

- вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

- вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.02.1 Кредит 68.04.2

- на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

- на сумму 600 руб.;

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет

- на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль (раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы — это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки — в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступленияформируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Источник: http://www.buh.ru

Как пользователю исправить собственные ошибки прошлых лет, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью — Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги и регистрации исправленной версии документа Счет-фактура полученный не отличается от порядка, описанного в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8».

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы — например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8», так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 — это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

• вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

• вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

ИС 1С:ИТС

О ключевом правиле соотношения сумм проводки (БУ = НУ + ПР + ВР) см. в статье Поддержка требований ПБУ18/02 «Учет расчетов по налогу на прибыль»» в разделе «Технологическая поддержка прикладных решений».

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

-

Дебет 99.01.1 Кредит 68.04.1 со вторым субконто Федеральный бюджет

— на сумму доплаты в Федеральный бюджет;

Дебет 99.01.1 Кредит 68.04.1 со вторым субконто Региональный бюджет

— на сумму доплаты в бюджет субъектов РФ.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль (раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы — это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки — в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступления формируется постоянная разница на сумму исправленной ошибки (см. рис. 1). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

В 2015 году были внесены поправки относительно особенностей корректировки ошибок предыдущих периодов в бухучете. До 2015 года ошибки фиксируются в доходах и тратах нынешнего периода. Они оказывают воздействие на финансовые показатели текущего года. На данный момент суммы корректировки ошибки фиксируются с применением счета 84. Он предназначен для отражения нераспределенной прибыли или убытка, который не был возмещен. Основное нововведение 2015 года – необходимость фиксации проведенных корректировок в отчетности. Бухгалтер должен принять во внимание новый порядок исправления ошибок.

Как исправлять в бухгалтерском учете несущественные ошибки прошлых лет?

Основная информация

В бухучете могут быть выявлены ошибки следующих видов:

- В текущем отчетном периоде (обнаружены до завершения года).

- В текущем отчетном периоде (обнаружены после завершения года, но до времени утверждения отчетности за данный период).

- В периоде, предшествующем текущему году.

Как исправлять в бухгалтерском учете существенные ошибки прошлых лет?

Первые два вида отражаются в бухучете в стандартном порядке. Претерпело изменения только исправление ошибок последнего вида.

Что собой представляет ошибка?

Ошибка представляет собой внесение неверной информации о хозяйственной работе предприятия в бухучет и отчетность. Ошибкой также признается отсутствие данных об осуществленных операциях. Однако в ПБУ имеется значимая оговорка: неточности и отсутствие данных при фиксации проведенных операций, обнаруженные при получении сведений, ошибкой признаваться не будут.

К примеру, если контрагент передал компании информацию о наличии ошибок в первичной документации, а осуществленная операция на основании переданных бумаг уже отражена, ошибкой это считаться не будет. Обосновывается это тем, что сама компания не виновата в возникновении неточностей. Поэтому корректировка в данном случае не требуется.

Какие могут быть последствия для исполнитель при корректировке выручки прошлого года?

Почему возникают ошибки?

Появление неточностей происходит по множеству причин. Рассмотрим самые распространенные:

- Некорректное использование законов, касающихся бухучета.

- Неправильное применение учетной политики.

- Неверно произведенные вычисления.

- Неверная классификация и оценка операций, проведенных в процессе хозяйственной деятельности.

- Лица с соответствующими полномочиями допускают недобросовестность в работе.

Данная информация указана в пункте 2 ПБУ. Неточности могут быть как существенными, так и несущественными. Однако в законе не указывается, по каким параметрам можно определить существенность. Поэтому эти параметры могут устанавливаться предприятием самостоятельно. Выбранные признаки существенности должны быть прописаны в учетной политике.

Особенности исправления ошибок

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки. Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций. То есть, указывается, что была допущена ошибка.

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.

Отражение в бухучете

Используемые проводки также определяются в зависимости от времени обнаружения ошибки и ее существенности. К примеру, могут применяться следующие проводки:

- ДТ 44 КТ 60 (сторнирование долга перед поставщиками).

- ДТ 90-2 КТ 44 (сторнирование трат по стандартным направлениям деятельности).

- ДТ 44 КТ 60 (фиксация долга перед поставщиком).

- ДТ 20 КТ 68 (доначисление налогов).

Проводятся исправления с использованием счетов учета трат, доходов. Если специалист не указал доход или завысил траты, применимы следующие проводки:

- ДТ 62, 76. КТ 84 (обнаружение незафиксированного дохода или завышенных трат).

Если допущенная неточность привела к тому, что специалист не зафиксировал расход или завысил прибыль, понадобится следующая проводка:

- ДТ 84 КТ 60, 76 (обнаружение незафиксированного расхода или завышенного дохода).

Исправление неточностей должно проводится в соответствии с новыми правилами.

Порядок исправления ошибок с примером

Для корректировки применяются следующие счета:

- Счет 91, если ошибка признана несущественной или учет ведется малой организацией.

- Счет 84, если ошибка признана серьезной.

Пример

В специализированную программу были внесены сведения касательно продукции, приобретенной 14 апреля 2015 года. Траты при покупке были завышены на 100 рублей. Исходя из этого произошел излишний вычет НДС (перерасход составил 18 рублей). Ошибка была найдена 20 ноября 2016 года. Исправление должно быть проведено в этот же период. Выполняться оно будет со следующими проводками:

- ДТ 19 КТ 60. Пояснение: сторнирование ошибки при учете входного налога. Сумма: 18 рублей.

- ДТ 68 КТ 19. Пояснение: сторнирование суммы входного налога, который был принят к вычету по ошибке.

- ДТ 60 КТ 91-1. Пояснение: учет обнаруженного показателя дохода. Сумма: 100 рублей.

В 1С при внесении записей в книгу приобретений за отчетный период требуется создать запись с ошибкой со знаком «минус». Также проставляется галочка «Запись дополнительного листа». В колонке с корректируемым периодом указывается дата 30 июня 2015 года. Затем требуется создать новую декларацию по налогам с исправленными ошибками за 2 квартал 2015 года. Программа выполняет проводки с корректировками в завершении отчетного времени – 31 декабря 2016 года.