Начисление больничного, если средний заработок в расчетном периоде отсутствует или меньше МРОТ

Регистрация периода временной нетрудоспособностии начисление пособия за счет средств работодателя

Регистрация периода временной нетрудоспособности и начисление пособия за счет средств работодателя (первые три дня болезни) выполняются с помощью документа Больничный лист (раздел Кадры – Больничные листы или раздел Зарплата – Больничный листы) (рис. 1). В поле Районный коэффициент на закладке Оплата указывается автоматически значение районного коэффициента, который применяется в организации или обособленном подразделении (подробнее о районном коэффициенте см. в статье Начисление доплаты по районному коэффициенту).

Подробно ознакомиться с результатами начислений можно на закладке Начислено (подробно). В табличной части отображаются данные о начисленном пособии. Суммы пособия за счет средств работодателя и за счет ФСС РФ показываются отдельными строками. Часть пособия, которая выплачивается за счет средств ФСС РФ (начиная с 4-го дня периода нетрудоспособности), в документе не рассчитывается, поэтому строка с суммой пособия за счет средств фонда будет пустой.

Для анализа расчета среднедневного заработка можно сформировать печатную форму Расчет среднего заработка или Расчет пособия по кнопке Печать.

Средний заработок учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год, на 2020 г.

В случае если пособие временной нетрудоспособности, исчисленное по положениям Федерального закона от 29.12.2006 № 255-ФЗ, в расчете за полный календарный месяц, ниже федерального МРОТ, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, ниже МРОТ, определенного с учетом этих коэффициентов, то в соответствии с пп. 6.1 — 6.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ пособие выплачивается в размере, исчисляемом исходя из МРОТ, в расчете за полный календарный месяц.

Размер дневного пособия в этом случае определяется путем деления МРОТ на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности. Причем в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, МРОТ для исчисления пособия по временной нетрудоспособности определяется с учетом этих коэффициентов. Также если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), размер пособия по временной нетрудоспособности, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица. Другими словами, размер дневного пособия = МРОТ * Районный коэффициент * Доля неполного времени / Количество дней в месяце.

Размер пособия по временной нетрудоспособности, подлежащего выплате в таком случае, исчисляется путем умножения размера дневного пособия по временной нетрудоспособности на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

В связи с этим рассчитанное пособие из фактического заработка сотрудника необходимо сравнить с пособием из МРОТ за полный месяц и выплатить пособие в той сумме, которая больше.

Часть пособия, которая выплачивается за счет средств ФСС РФ (начиная с 4-го дня периода нетрудоспособности), в документе не рассчитывается. Для выплаты этой части пособия необходимо обратиться в ФСС РФ. Для этого нужно:

- сформировать заявление на выплату пособия по временной нетрудоспособности;

- сформировать реестр сведений для назначения и выплаты пособия;

- или сформировать опись заявлений и документов для назначения и выплаты пособия.

Начисление больничного при страховом стаже менее 6 месяцев

На момент наступления страхового случая страховой стаж сотрудника составляет менее 6 месяцев, поэтому сумма пособия по временной нетрудоспособности за полный месяц не должна превышать МРОТ, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем МРОТ с учетом этих коэффициентов. Если исчисленное пособие в расчете за полный календарный месяц превышает МРОТ (в установленных случаях – с учетом районных коэффициентов), размер дневного пособия определяется путем деления МРОТ (в установленных случаях – с учетом районных коэффициентов) на число календарных дней в календарном месяце, на который приходится временная нетрудоспособность, а размер пособия, подлежащего выплате, исчисляется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

Начисление больничного при страховом стаже менее 6 месяцев, если средний заработок в расчетном периоде отсутствует или меньше МРОТ

Регистрация периода временной нетрудоспособности и начисления пособия за счет средств работодателя

Регистрация периода временной нетрудоспособности и начисление пособия за счет средств работодателя (первые три дня болезни) выполняются с помощью документа Больничный лист (раздел Кадры – Больничные листы или раздел Зарплата – Больничный листы) (рис. 1). В поле Районный коэффициент на закладке Оплата указывается автоматически значение районного коэффициента, который применяется в организации или обособленном подразделении (подробнее о районном коэффициенте см. в статье Начисление доплаты по районному коэффициенту).

Подробно ознакомиться с результатами начислений можно на закладке Начислено (подробно). В табличной части отображаются данные о начисленном пособии. Суммы пособия за счет средств работодателя и за счет ФСС РФ показываются отдельными строками. Часть пособия, которая выплачивается за счет средств ФСС РФ (начиная с 4-го дня периода нетрудоспособности), в документе не рассчитывается, поэтому строка с суммой пособия за счет средств фонда будет пустой.

Для анализа расчета среднедневного заработка можно сформировать печатную форму Расчет среднего заработка или Расчет пособия по кнопке Печать

Средний заработок учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год, на 2020 г.

В случае если пособие временной нетрудоспособности, исчисленное по положениям Федерального закона от 29.12.2006 № 255-ФЗ, в расчете за полный календарный месяц, ниже федерального МРОТ, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, ниже МРОТ, определенного с учетом этих коэффициентов, то в соответствии с пп. 6.1 — 6.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ пособие выплачивается в размере, исчисляемом исходя из МРОТ, в расчете за полный календарный месяц.

Размер дневного пособия в этом случае определяется путем деления МРОТ на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности. Причем в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, МРОТ для исчисления пособия по временной нетрудоспособности определяется с учетом этих коэффициентов. Также если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), размер пособия по временной нетрудоспособности, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица. Другими словами, размер дневного пособия = МРОТ * Районный коэффициент * Доля неполного времени / Количество дней в месяце.

Размер пособия по временной нетрудоспособности, подлежащего выплате в таком случае, исчисляется путем умножения размера дневного пособия по временной нетрудоспособности на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

В связи с этим рассчитанное пособие из фактического заработка сотрудника необходимо сравнить с пособием из МРОТ за полный месяц и выплатить пособие в той сумме, которая больше.

Часть пособия, которая выплачивается за счет средств ФСС РФ (начиная с 4-го дня периода нетрудоспособности), в документе не рассчитывается. Для выплаты этой части пособия необходимо обратиться в ФСС РФ. Для этого нужно:

- сформировать заявление на выплату пособия по временной нетрудоспособности;

- сформировать реестр сведений для назначения и выплаты пособия;

- или сформировать опись заявлений и документов для назначения и выплаты пособия.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 июня 2020 г.

Содержание журнала № 13 за 2020 г.

Порядок применения районного коэффициента при расчете больничных, декретных и пособий по уходу ФСС и суды видели по-разному. Поправки в Закон № 255-ФЗ наконец-то поставят точку в этом многолетнем споре.

Северные больничные: споров по коэффициенту больше не будет!

Как районный коэффициент применялся прежде

Если в расчетном периоде у работника вовсе не было заработка или его средний месячный заработок был меньше МРОТ на день наступления страхового случая, то средний заработок для расчета пособий принимается равным МРОТч. 1.1 ст. 14 Закона от 29.12.2006 № 255-ФЗ (ред., действ. до 19.06.2020). Но в Законе № 255-ФЗ прежде ничего не было сказано про увеличение МРОТ на районный коэффициент, если сотрудник работает в районах Крайнего Севера и приравненных к ним местностях.

Этот момент был урегулирован в Положении об исчислении пособий. Однако оно предписывает увеличивать на районный коэффициент пособие, рассчитанное исходя из МРОТ, а не сам МРОТп. 11(1) Положения, утв. Постановлением Правительства от 15.06.2007 № 375. ФСС читал эту норму буквально и настаивал на том, что сравнивать средний заработок нужно с голым МРОТ, без учета коэффициентасм., например, Письмо ФСС от 17.12.2018 № 02-11-03/17-02-468ОП.

Строгое следование букве закона приводило к парадоксальным результатам. Работник со среднемесячным заработком чуть больше МРОТ при прочих равных условиях получал пособие в меньшем размере, чем тот, чей средний заработок до МРОТ не дотягивал.

Суды видели в этом нарушение прав граждан и принимали решения не в пользу ФСС, указывая, что МРОТ при сравнении со средним заработком работника надо увеличивать на районный коэффициент. Однако на позицию Фонда это никак не влиялоОпределения ВС от 26.02.2018 № 307-КГ17-23297, от 30.10.2017 № 307-КГ17-15371; ВАС от 26.05.2014 № ВАС-5881/14.

Новый порядок применения районного коэффициента

Теперь порядок применения районного коэффициента при расчете пособий сотрудникам, которые работают в районах Крайнего Севера и приравненных к ним местностях, установлен на уровне Закона. И никаких двусмысленностей формулировка не допускает.

Если в регионе действует районный коэффициент, необходимоч. 1.1 ст. 14 Закона от 29.12.06 № 255-ФЗ (ред., действ. с 19.06.2020):

•сравнивать фактический средний заработок работника в расчете за месяц с МРОТ, увеличенным на районный коэффициент. Такое сравнение, как и прежде, делайте через средний дневной заработокПисьмо ФСС от 11.03.2011 № 14-03-18/05-2129 (п. 2);

•принимать средний заработок равным МРОТ, увеличенному на районный коэффициент, — если заработок за расчетный период отсутствует или его размер в среднем за месяц оказался ниже МРОТ с учетом коэффициента.

Пример. Расчет больничных исходя из МРОТ с применением районного коэффициента

Условие. Сотрудники организации И.И. Иванов и П.П. Петров были на больничном по 14 дней в марте и по 14 дней в июле 2020 г. каждый. В местности, где они работают, установлен районный коэффициент 1,5. Страховой стаж каждого сотрудника еще на начало первого периода нетрудоспособности в марте — более 8 лет. Оба сотрудника трудятся полный рабочий день. За расчетный период (2018—2019 гг.) фактический заработок Иванова составил 300 000 руб., а Петрова — 280 000 руб. Предположим, что организация учитывала позицию ФСС при расчете пособий за март.

Решение. Так как стаж работников более 8 лет, больничные им положены из расчета 100% среднего заработка. Пособия за март 2020 г. с учетом позиции ФСС были рассчитаны сотрудникам следующим образом.

Как видим, хотя фактический средний заработок у Иванова был выше, чем у Петрова (410,96 руб. > 383,56 руб.), больничные Иванов получил в существенно меньшей сумме (5753,44 руб. < 8374,59 руб.).

При расчете пособий за июль 2020 г. организация применила районный коэффициент уже по новым правилам. А также учла требование Временного порядка расчета пособий, действующего с апреля по декабрь 2020 г.: размер больничных в пересчете за полный календарный месяц не должен быть меньше МРОТ (с учетом районного коэффициента — если он установлен)пп. 1, 3 ст. 1 Закона от 01.04.2020 № 104-ФЗ. Расчет был таким.

За 14 дней нетрудоспособности в июле 2020 г. Иванов и Петров получат пособие в одинаковом размере (из расчета МРОТ), так как фактический средний месячный заработок каждого из них меньше МРОТ, увеличенного на районный коэффициент.

С какого числа действуют новшества

Особый порядок вступления в силу Закона с поправками не предусмотрен. По общему правилу законы вступают в силу по истечении 10 дней после их официального опубликования. Закон с поправками увидел свет 08.06.2020. Поэтому новая редакция ч. 1.1 ст. 14 Закона № 255-ФЗ, где прописан порядок расчета пособий работникам, у которых в расчетном периоде заработок отсутствовал или же был низким, начнет действовать с 19.06.2020. Никаких оговорок о том, к каким отношениям должен применяться новый порядок, законодатели не предусмотрели. Поэтому, если страховой случай наступил 19.06.2020 и позднее, пособие считаем по новым правилам.

* * *

Как оплачивать северные больничные, открытые до 19.06.2020? Если вы готовы отстаивать свою правоту в суде, можете применять районный коэффициент уже на этапе сравнения фактического среднего заработка и МРОТ. В противном случае безопаснее следовать позиции ФСС. Умножайте на районный коэффициент само пособие, рассчитанное исходя из МРОТ, работникам, чей средний заработок за месяц меньше голого МРОТ на дату наступления страхового случая.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Пособия / Больничные листы

Пособия / Больничные листы

2023 г.

2022 г.

2021 г.

- Опубликовано 27.06.2014 20:28

- Просмотров: 54968

Иногда бывает такая ситуация, что ошибки в расчете больничного или отпускных обнаружены уже после того, как зарплата выплачена и страховые взносы рассчитаны. Самое правильное решение в данном случае — исправить ошибки текущим периодом. О том, как это сделать, чтобы исправления корректно отразились в программах 1С, я расскажу в своей статье.

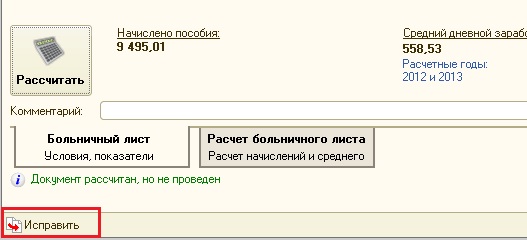

Первым делом, находим документ, который нужно исправить и открываем его. Обращаем внимание на левый нижний угол и нажимаем на кнопку «Исправить».

Такая кнопка появляется в документе только в том случае, если месяц начисления, который в нем указан, отличается от текущего. В противном случае программа «думает», что можно исправить существующий документ, т.к. зарплата за месяц еще не закрыта.

После нажатия на кнопку создается новый документ, который автоматически заполняется точно так же, как и исправляемый. Теперь Вам нужно внести изменения в те поля, которые заполнены неверно и нажать кнопку «Рассчитать».

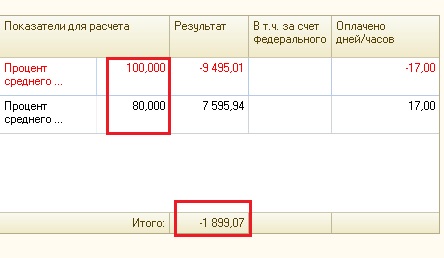

Программа сама отсторнирует предыдущие начисления и выполнит новые текущим периодом, результат перерасчета может быть как положительным, так и отрицательным. Для того, чтобы проверить расчет необходимо зайти на вкладку «Расчет больничного листа».

Например, если в больничном был ошибочно установлен процент оплаты от среднего заработка 100% вместо 80%, то перерасчет выглядит следующим образом.

Кнопка «Исправить» присутствует не только в документах начисления больничных и отпускных, но также и в разовых начислениях, начислении зарплаты и др. Для этих документов есть возможность откорректировать начисления всех сотрудников или только некоторых из списка.

Исправления, сделанные таким образом, корректно отражаются при начислении страховых взносов и расчете сумм к выплате сотрудникам. Отменить такие корректировки при необходимости также очень легко — для этого достаточно зайти в исправленный документ и нажать кнопку «Отменить исправление».

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Далеко не всем бухгалтерам хватает времени на изучение поправок в законах. С расчетом больничных такая же история – вроде где-то читали и слышали про изменения, но вопросы и нюансы появляются, когда сотрудник принесет вам больничный. В статье собрали самые ходовые вопросы и ответы по этой теме.

Больничный из МРОТ – как рассчитывать?

Пособие по временной нетрудоспособности должно быть не меньше МРОТ в расчете за месяц, независимо от стажа и заработка сотрудника. Сейчас это 12 792 руб. Но сумма меняется:

- Если сотрудник работает на неполную ставку, то минимальный больничный равен МРОТ х Ставка. Например, для работника на полставки сумма пособия будет не менее 6396 руб. в месяц.

- Если там, где работает сотрудник, применяется районный коэффициент, то минимальный больничный равен 12 792 х РК. Например, для Чукотки минимальный больничный за месяц – 25 584 руб.

С расчетом по минималке есть один математический подвох. Нужно рассчитать среднедневной заработок по 2 формулам и взять большую из сумм для больничного:

- МРОТ / количество дней в месяце

- МРОТ х 24/730 х % от стажа

Не спешите обвинять свою программу в неправильных расчетах по МРОТ. Возможно, в месяце расчета было менее 30 дней и расчет по 2 годам оказался более выгодным. Подробный пример расчета смотрите здесь.

В СБИС предусмотрены все нюансы расчета пособий. Программа автоматически учтет данные по стажу, зарплату с предыдущей работы, районные коэффициенты. Ваши цифры всегда будут совпадать с расчетами ФСС.

Отправка расчета в ФСС – в какой срок успеть?

Компания обязана отправить расчет в течение 5 рабочих дней после получения больничного или номера ЭЛН от сотрудника. Наказание за опоздание – административный штраф 300–500 руб. (ст. 15.33 КоАП).

Особенно внимательными нужно быть тем, кто запрашивает данные по больничному из ФСС электронно. Сделать вид, что поздно получили больничный от сотрудника, уже не получится.

Если среднесписочная численность работников за прошлый год более 25 человек, сведения для назначения и выплаты пособий передают электронным реестром. Для этого нужна электронная подпись и программа для обмена данными с Соцстрахом.

СБИС Электронные больничные

Расчет и отправка в режиме одного окна

Карта МИР для получения пособия – когда нужна?

Карты этой системы обязательны для получения пособия:

- По беременности и родам.

- По уходу за ребенком.

- За постановку на учет в медицинских организациях на ранних сроках беременности.

- По временной нетрудоспособности гражданам, подвергшимся воздействию радиации.

Если отправить пособие на другие виды карт, деньги зависнут, работник получит из банка уведомление с просьбой предоставить реквизиты счета карты МИР либо счета, к которому не открыто ни одной карты. Если таких счетов нет, ему придется идти в банк за наличными. Не пойдет – деньги вернутся обратно в Соцстрах.

Возможны еще 2 способа обойтись без карты МИР:

- Счет в банке, к которому нет карты.

- Почтовый перевод.

Требование об оформлении банковской карты МИР не распространяется на выплаты периодичностью реже одного раза в год, а также на граждан, постоянно проживающих за пределами РФ. В данном случае выплаты можно получать на банковские карты Visa и Master Card (ч. 5.4 ст. 30.5 Закона № 161-ФЗ; письмо ФСС от 06.11.2020 № 02-08-01/15-07-12017л).

Изменился расчет по отправленному больничному – как исправить?

Перерасчет потребуется из-за обнаруженной ошибки или новых сведений о доходах сотрудника. В случае изменений необходима корректировка.

Если меняются сведения, не влияющие на сумму больничного, отправьте только корректировку реестра. Например, когда у сотрудника меняются реквизиты для получения пособия.

При изменении сумм отправляете корректировки реестра сведений и расчета. Например, сотрудник принес справку 182-Н с предыдущей работы, которая повлияет на расчет.

В СБИСлегко исправить в первичном документе. В истории изменений отражается, когда и что пересчитывали.

Были случаи, когда сам ФСС просил не отправлять корректировку, а подать заявление на аннулирование реестра и отправить первичный расчет заново.

Больничный на бумаге или электронно – что удобнее?

Сейчас обе формы юридически равнозначны. Но бухгалтеру удобнее работать с электронным больничным:

- Не нужно забивать данные по больничному для отправки в ФСС, достаточно указать номер и запросить остальные сведения для автоматического заполнения.

- Не нужно заполнять раздел работодателя в бумажном больничном. Хотя и на этот случай СБИС облегчает работу – есть печать раздела с обычного принтера.

- Минимизируются ошибки заполнения.

- Не нужно отвечать за сохранность больничных в компании и конфиденциальность информации.

С 2022 года все больничные будут оформляться только в электронном виде (ФЗ № 126 от 30.04.21).

Для того чтобы принять к оплате электронный листок нетрудоспособности, работодателю необходимы:

– усиленная квалифицированная электронная подпись юридического лица;

– доступ в интернет;

– программное обеспечение (ПО), например СБИС.

При отсутствии необходимого ПО можно использовать личный кабинет страхователя или программу АРМ подготовки расчетов для ФСС (lk.fss.ru).

СБИС Зарплата и кадры

Понятная и удобная система для расчета больничных

Ежемесячно к нам переходят ~ 2000 клиентов — присоединяйтесь

Оставьте заявку в форме ниже