- Главная

- Контракт

Минфин, Минстрой и ФАС разъяснили, как изменить контракт при повышении стоимости на материалы

Удорожание стройматериалов беспокоит подрядчиков по госконтрактам. Их массовые обращения в Минфин, ФАС и Минстрой дали результаты. Ведомства разъяснили, как увеличить цену госконтракта из-за повышение стоимости стройматериалов.

Цены госконтрактов из-за повышения стоимости на стройматериалы можно менять?

10.06.2021 Минстрой, Минфин и ФАС в совместном письме № 24-06-06/45785, № 24044-АП/09 и № ПИ/47490/21 разъяснили, что цены контрактов имеют тенденцию меняться из-за сильного подорожания стройматериалов. Это происходит в рамках п. 8 ч. 1 ст. 95. В этой статье указано, что существенные условия строительных контрактов, в том числе цену и срок, можно изменить, при условии что сделка заключена на срок не меньше 1 года, а ее цена минимум 100 млн рублей. Главное, обосновать, что существенная смена стоимости строительных ресурсов привела к увеличению общей стоимости строительства и невозможности выполнения принятых на себя обязательств по контракту на выполнение строительных работ.

В качестве разрешения на изменение существенных условий необходимо получить решение правительства, регионального исполнительного органа власти или местной администрации в зависимости от уровня контракта.

Дополнительно Минстрой подготовил законопроект, который призван ввести новые основания для изменения цены и обеспечить возможность менять ее из-за существенного увеличении стоимости стройматериалов.

Еще Минстрой сообщил, что они прорабатывают действия при существенном повышении цен на стройматериалы. Министерство взаимодействует с производителями стройматериалов, застройщиками, профильными ведомствами и отраслевыми объединениями. Еженедельно мониторят цены по 17 ценообразующим строительным ресурсам и перенаправляют данные в ФАС и Минпромторг для оперативного реагирования.

Предпосылки проблемы

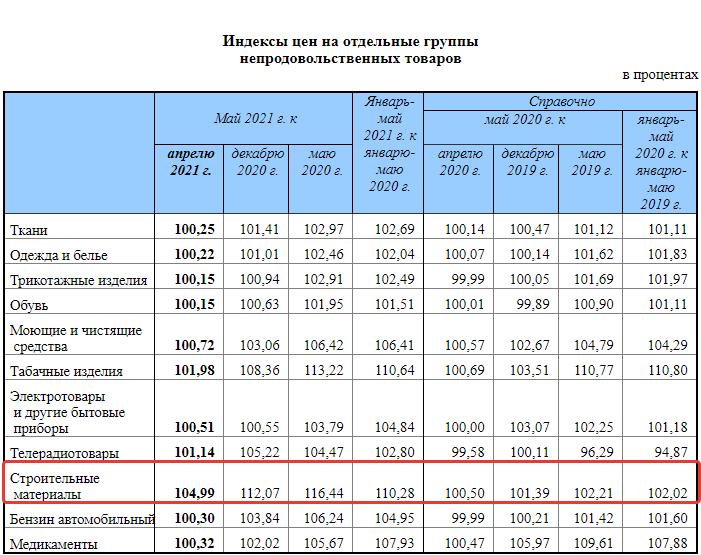

Недавно Росстат опубликовал сведения, что цены на стройматериалы выросли на 4,99 % в мае 2021 г. по сравнению с апрелем и на 16,44 % — по сравнению с маем 2020 г.

А с 01.01.2021 рост цен достиг 12,07 %.

Сидаев Дмитрий

Получил 3 диплома с отличием по юриспруденции и управлению закупочной деятельности.

Работал ведущим специалистом в администрации муниципального образования, специалистом по размещению заказа в федеральной организации и руководителем тендерного отдела.

Другие статьи автора

Если вы нашли ошибку в тексте, нажмите Ctrl+Enter или Cmd+Enter. Мы узнаем о ней и сможем все исправить

Материалы, которые могут вас заинтересовать

- Опубликовано 30.03.2021 08:40

- Автор: Administrator

- Просмотров: 91836

Нас часто просят помочь разобраться, почему этот парадокс происходит в программе? А ведь в двух словах и не ответишь, так как причин этому явлению много. В этой публикации мы приведем самые распространённые из них и объясним, почему программа 1С: Бухгалтерия ред. 3.0 так поступает! Тем самым вы получите руководство к действию, благодаря которому легко найдете общий язык с 1С. Сохраняйте в закладках, чтобы не потерять!

Сразу отметим, что наиболее полезным отчетом, который может вам подсказать где допущена ошибка, является Карточка счета с отбором по требуемой номенклатуре (раздел «Отчеты»).

Не будем ходить вокруг да около: приступим!

Причина № 1 – Настройки проведения документов

Это одна из самых первостепенных причин почему себестоимость товара длительное время не списывается.

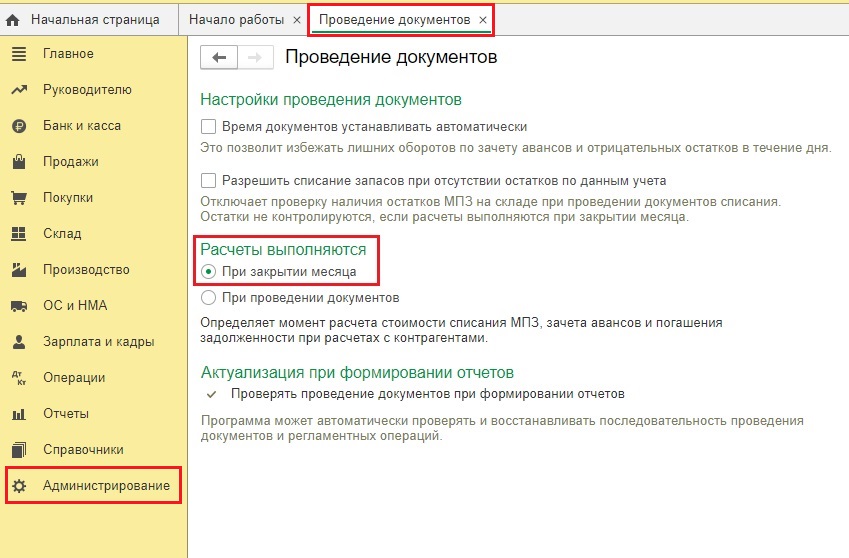

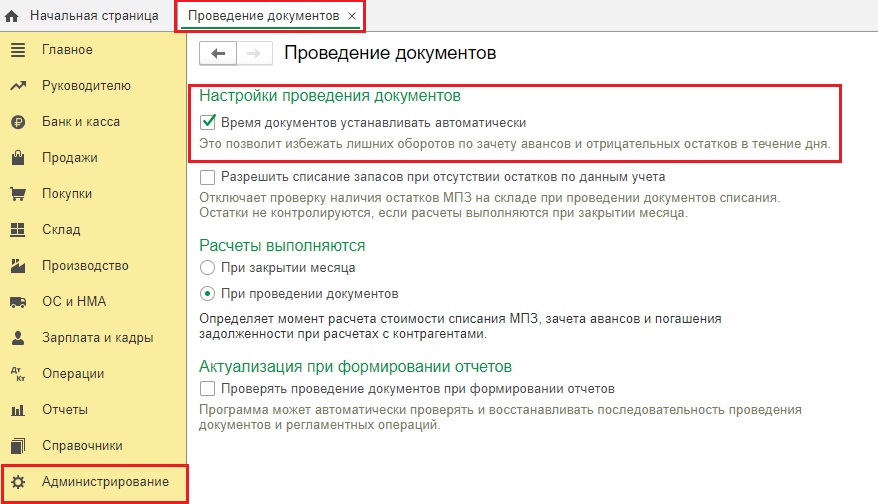

Зайдем в раздел «Администрирование» – «Проведение документов».

Если у вас установлена галочка в поле «При закрытии месяца», то себестоимость товара/материала спишется только последним днем месяца, когда вы запустите регламентную процедуру «Закрытие месяца».

Каким организациям подходит этот вариант расчетов? Тем, у кого каждый день происходит поступление и списание тысяч номенклатур. В таком случае бухгалтер видит только количественный учет этих номенклатур и не тратит время на расчет себестоимости, который будет произведен в конце месяца. Как это выглядит в программе мы разбирали ранее.

Да, экономия времени очевидна, однако вы не сможете оперативно видеть стоимость списанных ТМЦ.

Поэтому если вам важно видеть списание стоимости в момент проведения документа реализации, нужно поставить ползунок в поле «При проведении документов». Программа будет проводить документ чуть дольше, но вы получите желаемый результат.

Итак, мы рассмотрели самую главную версию, почему именно программа может быть причиной некорректного/несвоевременного списания себестоимости.

Если же у вас стоит галочка в поле «При проведении документов», а себестоимость так и не списывается, то ошибку нужно искать в работе пользователя. Об этом поговорим далее.

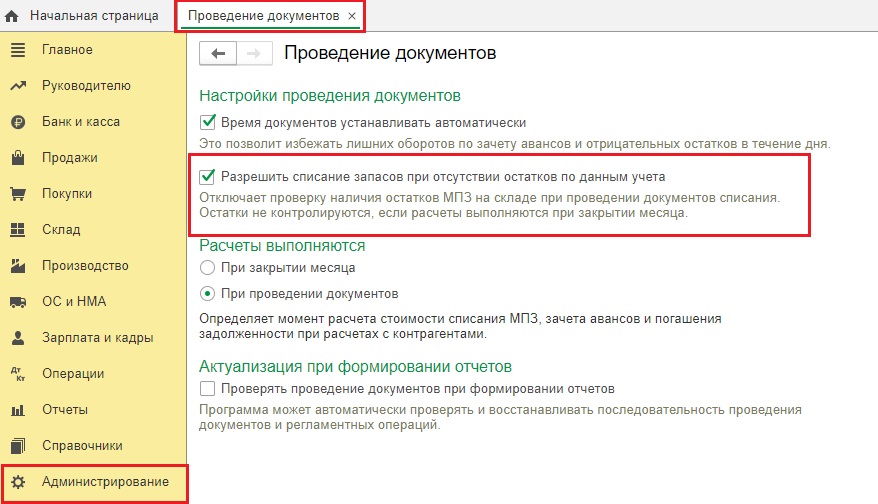

Причина №2 — Разрешено списание запасов при отсутствии

остатков по данным учета.

В той же вкладке «Проведение документов» возможно стоит галочка, разрешающая списывать запасы без поступления их на склад.

Тем самым вы возможно сначала реализуете «воздух», т.е. то, чего нет на складе, а потом вносите поступление товара. В результате и получается, что остатков товара нет, а себестоимость зависает и не списывается.

Вот наглядный пример, как работает программа при этой включенной галочке:

Отключите эту функцию и проведите документы корректно в хронологической последовательности: сначала поступление товара, затем списание.

Чтобы увидеть сколько же товаров у вас было реализовано, словно воздух, можно воспользоваться отчетом «Контроль отрицательных остатков».

Причина № 3 – Время проведения документов

Из-за галочки, описанной выше, часто происходит следующая ситуация, когда время проведения документа играет ключевую роль.

Приведем простой пример: реализован товар в количестве 4 штук 7 мая в 00 часов, а поступил в этом же количестве 7 мая в 7 часов.

В этом случае необходимо поправить время документа реализации, перенести его на более позднее, например, на 14 часов. Программа автоматически пересчитает данные и всё выровняется.

В потоке большого документооборота эту ошибку допустить очень легко. Чтобы каждый раз вручную не переделывать время документов, можно включить эту функцию в самой программе 1С в той же вкладке «Проведение документов» раздела «Администрирование».

Однако этот механизм начнет работать только на новых документах. Время старых документов в программе придется изменить вручную.

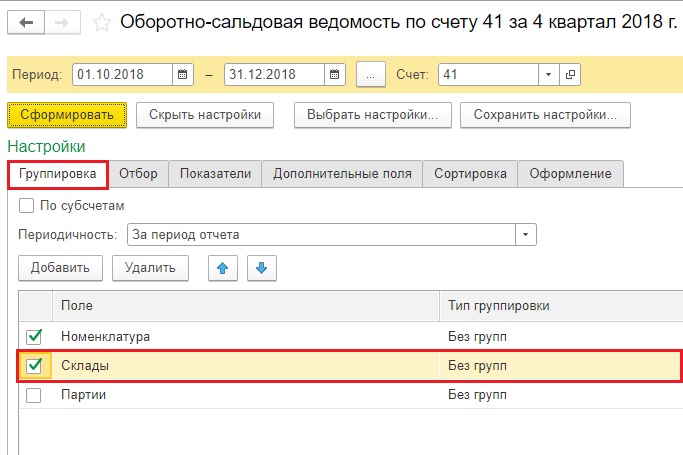

Причина № 4 — Разные склады

Если в организации два и более склада, то велика вероятность ошибки оприходования запасов на один склад, а реализации их с другого склада.

Эту ошибку легко увидеть в оборотно-сальдовой ведомости с отбором по складам и требуемой номенклатуре.

Если у вас как раз этот случай, то сделайте перемещение товара на нужный склад и реализуйте запасы. Здесь тоже важно, что документ перемещения был хронологически ранее по времени, чем документ реализации.

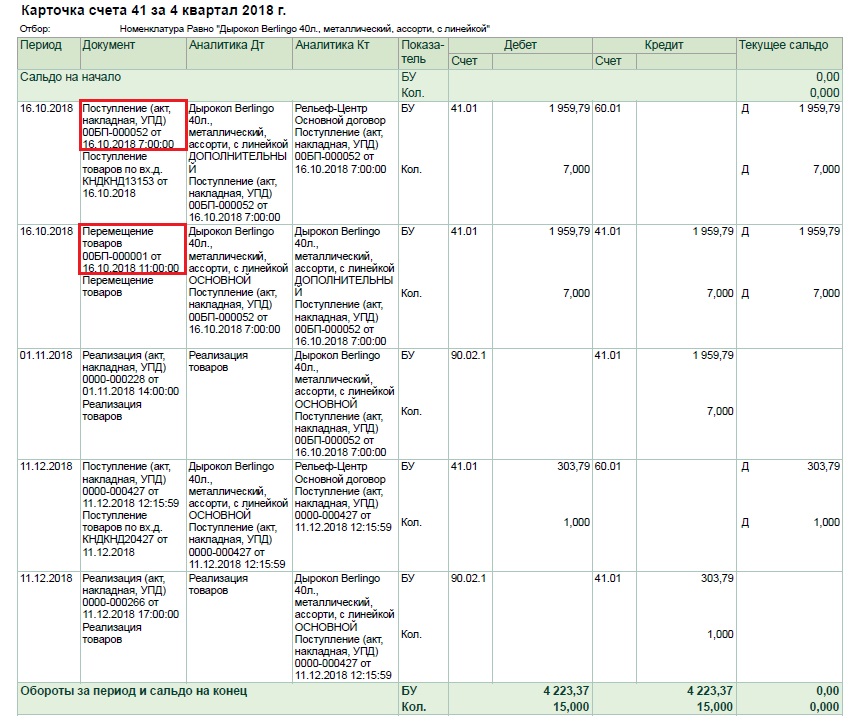

Причина № 5 — Задвоение номенклатур

В крупных торговых организациях перечень номенклатур может достигать нескольких десятков тысяч и поэтому от этой ошибки не застрахован никто!

Вот типичный пример как выглядит эта ошибка.

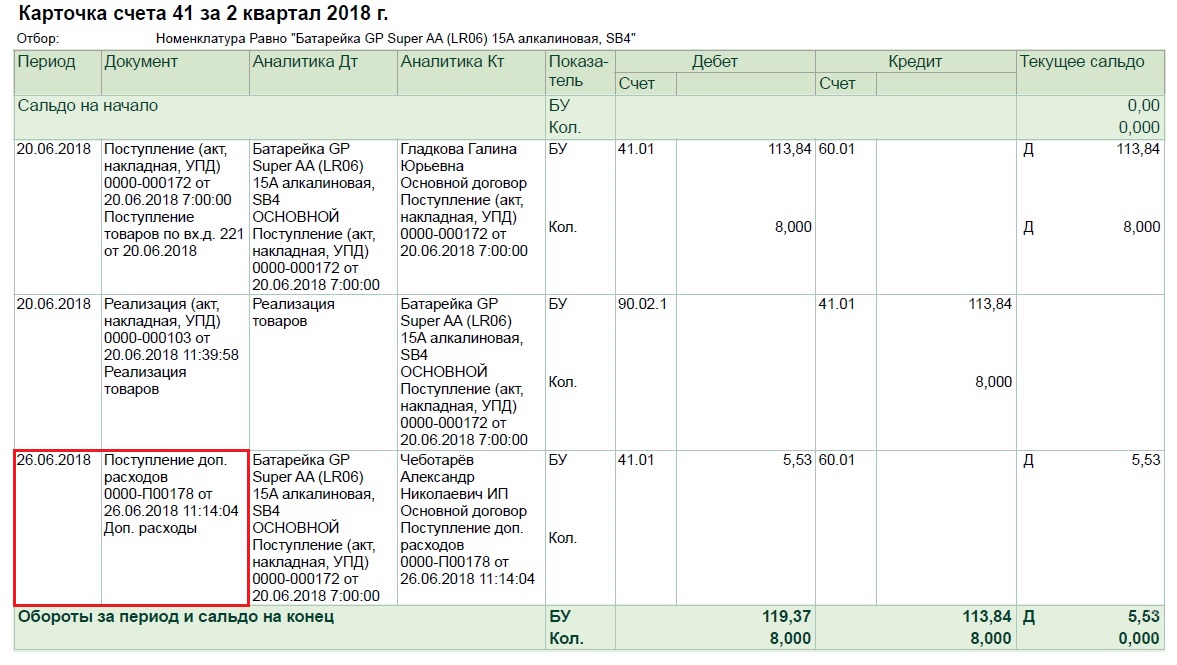

Причина № 6 — Поступление дополнительных расходов после реализации

Часто бывают случаи, когда дополнительные расходы, например, транспортировка товара, увеличивают себестоимость запасов. И нередко перевозчики выставляют один акт оказанных услуг на несколько поездок, датированный концом месяца. Соответственно, товар может быть реализован, например, 20 июня, а услуги перевозки заактированы 26 июня.

В этом случае их необходимо внести не документом «Поступление доп. расходов», а обычным поступлением услуг. Об особенностях закрытия транспортных расходов мы подробно рассказывали в видеоуроке.

Причина № 7 — Не перепровели «Закрытие месяца»

Бывают ситуации, когда товар оприходовали и реализовали. А затем нашли ошибку в первичном документе прихода и исправили ее, например, ошиблись в цене.

Вот типичный пример такой ошибки: оприходовали товар по 70 рублей, реализовали также по 70 рублей. Затем при проверке обнаружили, что оприходовать надо было товар по 80 рублей. Исправили первичный документ поступления.

Соответственно, нужно перепровести документ реализации этого товара, ибо в нем себестоимость товара осталась прежней.

Этот момент легко решает регламентная операция «Закрытие месяца».

Причина № 8 — Отчет производства за смену позже документа реализации

Это тоже достаточно частая ошибка.

Поставьте галочку автоматического присвоения времени в документе, описанную в пункте 3, и забудьте об этой проблеме.

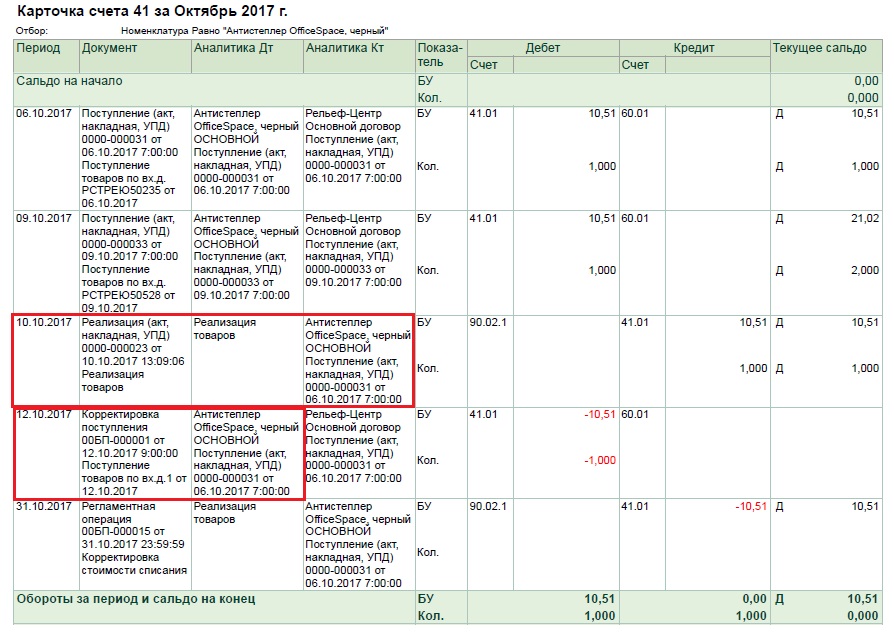

Причина № 9 – Документы корректировки

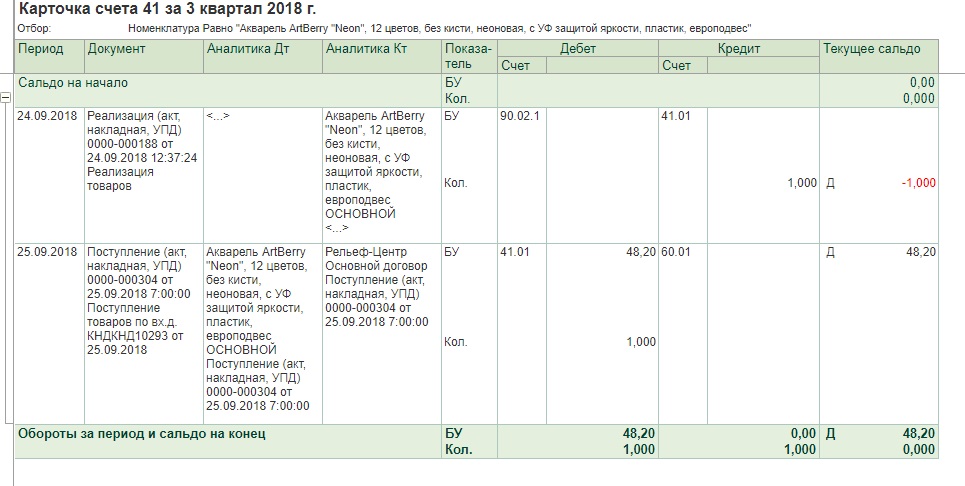

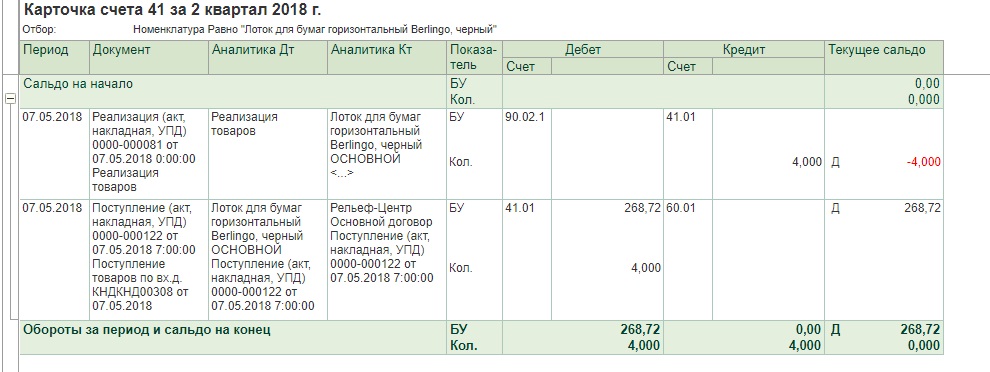

Будьте внимательны с внесением таких документов. Опасность может поджидать там, где не ждали. Программа даст вам его откорректировать по количеству, но себестоимость зависнет.

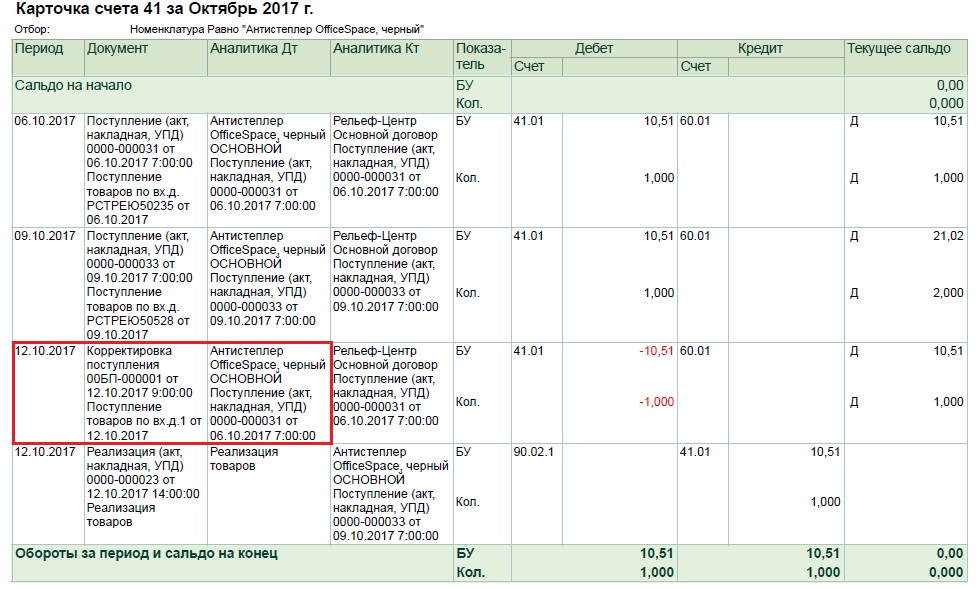

Приведем наглядный пример: организация на УСН 15%, способ оценки МПЗ – ФИФО. Товар на складе есть, а себестоимость зависла из-за корректировки прихода и корректно не списывается.

Для начала вспомним, что обозначает метод ФИФО? Ответ: первый прибыл, первый выбыл. Это ключевой момент в этой ситуации.

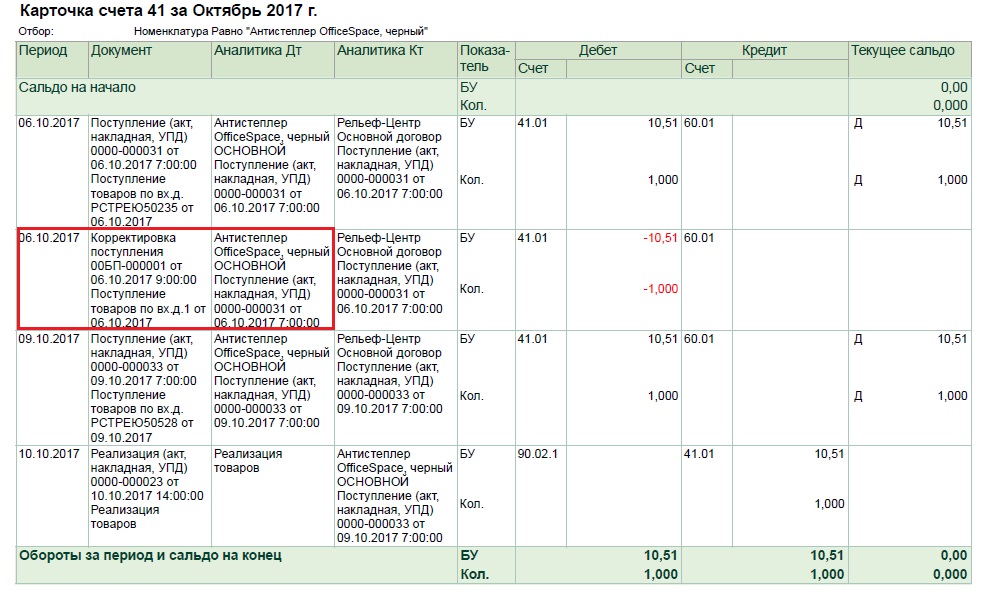

Смотрим внимательно на вышеуказанную карточку счета:

06 октября – поступил первый антистеплер на склад;

09 октября – поступил второй антистеплер на склад;

10 октября – был реализован один антистеплер, остался еще один на складе.

Обратите внимание: программа в документ реализации подтянула тот антистеплер, который придет первым (от 06 октября). Это корректно, т.к. используется метод ФИФО.

А далее у нас происходит корректировка первого поступления!

12 октября приходит исправительный документ от поставщика, в котором указано, что отгрузки первого антистеплера 06 октября не было! Получается, что по сути 10 октября был реализован второй антистеплер, поступивший на склад 09 октября.

А программа пытается откорректировать стоимость первого антистеплера, т.к. именно он тянется в документ реализации.

Что делать в такой ситуации?

Есть 2 варианта развития событий:

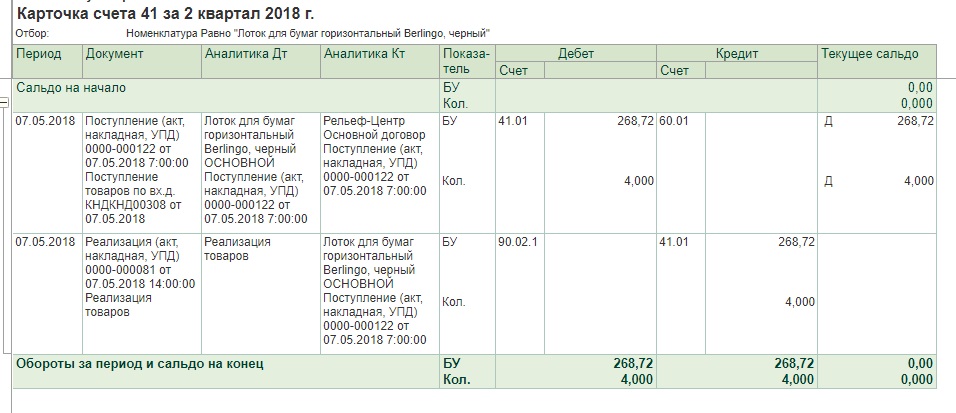

1 вариант: попросить поставщика исправить дату корректировки на более раннюю. В нашем случае в идеале – на 06 октября. Тогда в базе будет приход и корректировка от 06 октября.

Тогда после закрытия месяца картина будет такой:

2 вариант – перенести реализацию антистеплера минимум на 12 октября. В этом случае у нас сначала пройдут поступления двух антистеплеров, затем корректировка первого и нормальная реализация второго антистеплеров.

Будьте внимательны с корректировками!

На дату корректировки посмотрите есть ли этот товар в наличии у вас на складе, т.к. только в этом случае всё закроется корректно.

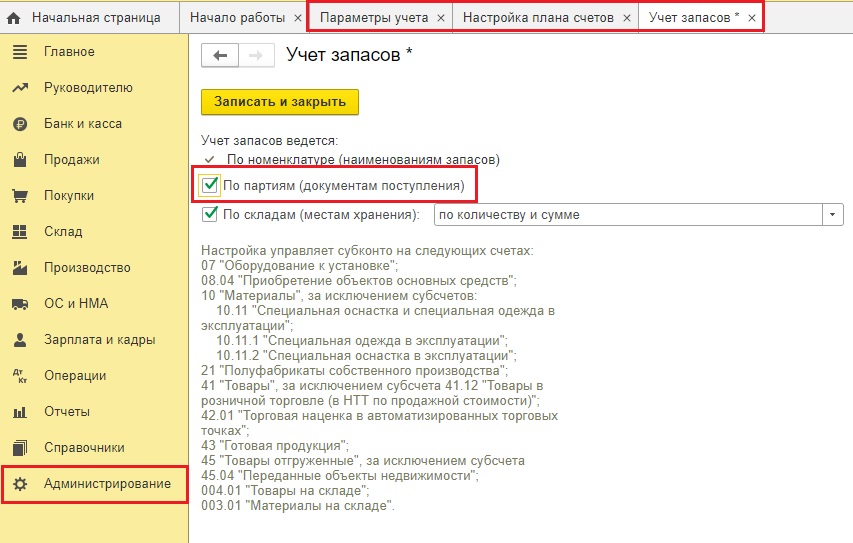

Причина № 10 – Включение партионного учета

Это самая сложная ситуация из всех вышеперечисленных. Пользователи включают галочку партионного учета в 90% случаев случайно, даже не догадываясь о последствиях, ведь безболезненно отключить эту галочку нельзя!

Поэтому подумайте очень хорошо, прежде чем в разделе «Администрирование» — «Параметры учета» — «Настройка плана счетов» — «Учет запасов» включить галочку «По партиям» (документам поступления)!

В результате в документах прихода каждому товару начнет присваиваться определенная партия. И в документах реализации также будет проходит эта партия.

И если с новыми товарами проблем нет, то при реализации старых товаров, в которых естественно нет никакой ранее присвоенной партии, начинаются проблемы.

Чтобы это исправить в идеале необходимо перепровести все документы с самого начала деятельности организации, чтобы всем товарам присвоились партии. Плюс, если есть ввод остатков, то и там нужно будет подкорректировать недостающие партии. Этот вариант всегда вызывает кучу недовольств со стороны бухгалтерии.

Либо операцией, введенной вручную, вносить старый товар в уже существующую партию нового товара.

Автор статьи: Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Помните, в методике определения стоимости строительства говорится, что надо добиваться совпадения состава затрат по смете с исходным проектом? Если какой-то необходимый для строительства ресурс вообще не учтён в смете, мы его должны добавить – тут всё понятно.

Но нередко бывает так, что ресурс учтён в используемой расценке, и при этом для него указаны тип и конкретная марка – а в проекте для данной работы предусмотрены иные характеристики этого ресурса. Например, более прочный бетон или краска более высокого качества. В этом случае на основании проекта и по согласованию с заказчиком мы можем сделать замену ресурса в смете.

Стандартные ситуации с заменой ресурсов в смете описаны в методиках применения сметных норм и единичных расценок. Не поленитесь заглянуть в них. В результате часть вопросов закроется сама собой.

Существует два способа заменить ресурс в смете: последовательная замена без изменения исходной расценки и замена ресурса внутри расценки.

При последовательной замене корректировка сметной стоимости достигается путём добавления в смету двух отдельных позиций, одна из которых вычитает из сметы стоимость старого ресурса, подлежащего замене – а другая прибавляет к смете стоимость нового ресурса.

Для демонстрации замены ресурса в нашей смете вернёмся к первой позиции, где применена расценка на кирпичную кладку наружных стен. Раскрываем ресурсную часть позиции.

Изначально ресурсная часть позиции совпадает с данными из нормативной базы и включает материал Раствор готовый кладочный цементно-известковый марки: 25. Предположим, что проектом предусмотрено использование более прочного раствора при выполнении данной работы, поэтому в смете необходимо заменить указанный раствор марки 25 на аналогичный марки 150.

Выделяем курсором ресурс, который требуется заменить. На панели инструментов выбираем вкладку Работа с ресурсом. Команды на этой вкладке специально предназначены для работы с ресурсами в смете. Будем использовать кнопку Вычесть на основании ценника. Нажимаем на верхнюю часть кнопки.

Снова заметим, что вкладка Работа с ресурсом становится доступной только в тот момент, когда в локальной смете курсор установлен на каком-либо ресурсе. При выборе из выпадающего меню кнопки предлагается также второй вариант Вычесть на основании позиции, но первый вариант Вычесть на основании ценника рекомендуется как основной для использования.

После нажатия кнопки программа по коду текущего выделенного ресурса обращается к нормативной базе и добавляет в смету соответствующую позицию из сборника сметных цен на материалы, где в качестве количества указывается предусмотренный в ресурсной части исходной расценки нормативный расход данного ресурса со знаком «минус».

Далее используем этот ресурс как аналог, чтобы нажатием кнопки Найти в норм. базе на панели инструментов на вкладке Документ моментально открыть в нормативной базе сборник сметных цен на материалы – причём программа сразу переходит здесь в раздел, где содержатся растворы нужного типа, на строку с этим старым раствором марки 25. А подходящий нам для замены аналогичный раствор марки 150 находится совсем рядом. Вставляем эту строку из нормативной базы в смету.

Теперь остаётся только в добавленной позиции с раствором марки 150 ввести значение в колонке Количество. Делаем это через ссылку на нормативный расход раствора, указанный в ресурсной части исходной расценки.

Помните порядок действий? Сначала двойным щелчком левой кнопки мыши входим в редактирование колонки Количество для отдельной позиции с раствором марки 150. Далее с нажатой на клавиатуре клавишей Ctrl двигаем указатель мыши до нужной ячейки с нормативным расходом раствора в ресурсной части исходной расценки. Указатель показывается в виде перекрестья, ячейка обводится пунктирной линией.

Щёлкаем левой кнопкой мыши, отпускаем клавишу Ctrl и подтверждаем ввод нажатием клавиши Enter.

Вот это мы называем последовательной заменой ресурса, когда корректировка сметной стоимости достигается без изменения исходной расценки путём добавления в смету двух отдельных позиций.

Теперь рассмотрим второй способ замены ресурса, когда внутри исходной расценки один ресурс заменяется другим. Этот способ чаще используют в коммерческих сметах по согласованию с заказчиком, либо в сметах, рассчитанных ресурсным методом.

Добавляем в смету ещё один экземпляр позиции с расценкой на кирпичную кладку наружных стен. Раскрываем ресурсную часть позиции и выделяем курсором раствор марки 25, который согласно проектным данным требуется заменить на аналогичный раствор марки 150. Нажимаем кнопку Найти в норм. базе на панели инструментов на вкладке Документ.

Оказавшись в сборнике сметных цен на материалы, как и в предыдущем случае, быстро находим в нём нужную строку с раствором марки 150. Нажимаем на этой строке правую кнопку мыши и, не отпуская, двигаем указатель мыши на вкладку сметы (она откроется) и далее двигаем его на заменяемый ресурс в ресурсной части позиции. Отпускаем правую кнопку мыши, после чего выбираем из контекстного меню команду Заменить ресурс.

В результате в расценке теперь учтён новый ресурс, а старый удалён из расчёта. При этом замена материала в ресурсной части позиции сметы приводит к тому, что программа автоматически пересчитывает стоимость позиции с учётом замены одного материала на другой, а соответствующая формула отображается в колонке под наименованием позиции.

Если раскрыть в бланке сметы группировку в строке Ведомость ресурсов по смете, то с любым из ресурсов в ведомости можно поступить точно так же, как в предыдущем случае мы действовали с ресурсом в ресурсной части отдельной позиции сметы: выделить курсором, нажать кнопку Найти в норм. базе на панели инструментов на вкладке Документ, выбрать в открывшемся сборнике сметных цен на материалы нужный вариант для замены, после чего с нажатой правой кнопкой мыши перетащить его на исходный ресурс в окне со сметой. В этом случае команда Заменить ресурс из контекстного меню выполняет глобальную замену ресурса во всех позициях сметы.

Аналогично, если для какого-либо раздела сметы раскрыть в бланке сметы группировку в строке Ведомость ресурсов по разделу, то можно выполнить глобальную замену любого ресурса во всех позициях данного раздела.

Кстати, по умолчанию ведомость ресурсов отсортирована по коду ресурсов, но при необходимости можно отсортировать её по наименованию ресурсов или по стоимости ресурсов. Это бывает полезно для более удобного просмотра ведомости ресурсов, что иногда позволяет быстрее найти в смете ресурсы, требующие замены.

При работе с ведомостью ресурсов в бланке сметы для этого предназначена кнопка Сортировка ведомости, расположенная на панели инструментов на вкладке Ресурсы. Поле для сортировки выбирается в выпадающем меню кнопки. Также можно задать там и направление сортировки: По возрастанию или По убыванию.

Аналогичным образом можно работать с ведомостью ресурсов в ситуации, когда она открыта в отдельном окне (нажатием кнопки Ресурсы в смете). В этом окне кнопка Сортировка ведомости расположена на вкладке Параметры.

Например, если выбрать в ведомости ресурсов сортировку по общей стоимости в базисных ценах при заданном направлении сортировки По убыванию, мы увидим в верхней части списка основные ценообразующие ресурсы. Благодаря этому станет удобнее анализировать затраты в смете. Ценообразующие ресурсы представляют особый интерес при расчёте сметы ресурсным методом.

Средние и крупные производственные предприятия, пользующиеся услугами большого количества поставщиков, нередко сталкиваются с проблемой: поступающие материалы, товар, однородные по своей сути, значительно разнятся в цене. Кроме того, на производстве могут возникать ситуации, при которых нужно оприходовать материалы до поступления документации, отражающей их фактическую стоимость.

Как принять к учету импортный товар: с учетом отклонения в стоимости материальных ценностей или без нее?

В подобных случаях на предприятиях применяют учетные цены, в качестве которых могут выступать:

- цена, зафиксированная в договоре поставки;

- планово-расчетная цена, ориентированная на фактическую стоимость;

- утвержденная фиксированная цена;

- средняя цена группы однородных материалов, объединенных между собой, учитываемых как один объект;

- себестоимость, сложившаяся по факту в предыдущем периоде (месяц, год).

В первых четырех случаях отклонения включаются в состав расходов по транспортировке и заготовлению (ТЗР).

Фактическая себестоимость возникает из:

- сумм по расчетам с поставщиками;

- расчетов с посредниками;

- затрат на доставку, заготовку, хранение ценностей;

- прочих затрат, не вошедших в предыдущие группы.

Для учета отклонений плановых цен от фактических используется счет 16 «Отклонение в стоимости материальных ценностей» в корреспонденции со счетом 15 «Заготовление и приобретение материальных ценностей».

Внимание! Избранный способ учета ТМЦ должен быть зафиксирован в учетной политике. Следует детально прописать применение тех или иных счетов, методику расчета и отнесения на затраты сумм отклонений стоимости ТМЦ, если на предприятии применяются плановые цены.

Характеристика счетов 15, 16 и их особенности

Счет 15 активно-пассивный, но по своей экономической сути имеет все признаки активного, поскольку отражает информацию о материальных ценностях предприятия. На счете аккумулируется фактически сложившаяся стоимость МЦ. Затем в корреспонденции со сч. 16 выявляются разницы фактических цен и учетных. Сальдо по дебету счета отражает ТМЦ в пути, принадлежащие предприятию, но еще не поступившие на склад.

Счет 16 активно-пассивный, аналогично сч. 15, имеющий признаки активного. Отражает отклонение фактической стоимости от плановой, зафиксированной на счетах 10, 41, 07.

Как использовать счета 15 и 16 в случае применения учетных цен?

Типовые проводки по учету стоимостных отклонений ТМЦ

Рассмотрим корреспонденции счетов на примерах.

Для строительного цеха фирмы «Альфа» приобретены доски: 400 погонных метров обрезного материала по цене 200 руб./метр, с учетом НДС. Плановая цена МЦ — 150 руб./метр, ниже фактической.

Проводки:

- Д 10 К15 — 60000,00 руб. (150*400) – оприходованы доски на склад по учетным ценам.

- Д 15 К60 — 67797,00 руб. – фактическая стоимость поступивших досок.

- Д 19 К60 – 12203,00 руб. – НДС.

—————————————————————-

80000,00 руб. (400*200). - Д 16 К15 — 7797,00 руб.(67797-60000) – отражено превышение фактической цены досок над учетной (перерасход).

Пусть плановая цена досок при тех же условиях составляет 250 руб./метр, то есть выше фактической.

- Д 10 К15 – 100000,00 (250*400) — приняты доски по учетным ценам на склад.

- Д 15 К60 — 67797,00 руб. – фактическая стоимость поступивших досок.

- Д 19 К60 – 12203,00 руб. – НДС.

—————————————————————-

80000,00 руб. (400*200). - Д15 К16 – 32203, 00 руб.(100000-67797) — отражено превышение учетной цены досок над фактической (экономия).

В конце месяца пропорционально стоимости материалов их удорожание списывается в дебет тех счетов, на которые были списаны и сами материалы:

- Д 20(23,29,25,26 и др.)К 16.

- Удорожание реализованных МЦ списывается на счет 91/2.

- Д 91/2 К 16.

- Удорожание реализованных товаров списывается на счет 90/2.

- Д 90/2 К 16.

При превышении учетной цены над фактической (возникновении кредитового сальдо по счету 16) также рассчитываются отклонения. Делаются сторнировочные проводки по аналогии с приведенными выше. Суммы списываются чаще всего пропорционально стоимости материалов.

Как использовать счет 15, если учетные цены не применяются?

Пример

Пусть на 1.01. текущего месяца по счету 16 имеется остаток по кредиту 3800 рублей, дебетовый оборот 5700,00 рублей, а кредитовый – 1100, 00 рублей. На конец месяца образуется дебетовый остаток в сумме 800 рублей, подлежащий распределению. По счету 10 остаток на 1.01 текущего месяца 2000,00 рублей, приход материалов на сумму 78000,00 рублей, списание в производство — 40000,00 рублей. Проводка — Д 20 К10 — 40000,00 рублей – списаны материалы в производство по учетным ценам.

Рассчитаем сумму отклонений, подлежащих списанию. Стоимость материалов 2000+78000 = 80000,00 рублей. 800/80000= 0,01. 0,01 *40000= 400 рублей. Проводка — Д 20 К 16 — 400,00 рублей.

Аналитика по счету 16 организуется по группам запасов со сходным уровнем отклонений учетных цен от фактических показателей. Целесообразно сочетать ее с группировкой материалов, однотипных по назначению и использованию в производственном процессе.

Методы списания отклонений

Методику предприятие вправе выбирать самостоятельно. Методические указания по бухгалтерскому учету МПЗ (Приказ Минфина №119-н, п.88) предлагают ряд вариантов:

- Списание отклонений в целом на счета производственных затрат либо издержек обращения, аналогичных использующимся для списания самих материалов. Применяется в случае, когда удельный вес издержек не выше 10% учетной стоимости МЦ.

- Списание исходя из удельного веса в процентах от стоимости определенных МЦ по учетным ценам на начало месяца. Если указанный метод существенно снижает точность показателей, данные корректируются в следующем месяце на сумму образовавшихся разниц списания. При этом предельный норматив существенности установлен — 5%.

- Списание по нормативу удельного веса отклонений к учетной стоимости МЦ. Если фактические данные выявляют сильное отличие от нормативов, в показатели распределенных отклонений вносятся корректировки.

- Списание отклонений полностью ежемесячно на стоимость израсходованных ТМЦ. Такой способ возможен, если их удельный вес к стоимости материалов по учетным ценам не выше 5%.

Отклонения от фактической стоимости имеют место при учете материальных ценностей по плановым ценам. Отклонения отражаются на счетах 15 и 16 бухгалтерского учета. Предприятие самостоятельно выбирает метод распределения отклонений и закрепляет его в учетной политике. При этом целесообразно руководствоваться «Методическими указаниями по учету МПЗ», утвержденными Минфином.