Региональные управления ФНС сообщают, что далеко не все работодатели корректно заполнили Расчёт по страховым взносам за 2020 год. И теперь они рискуют потерять право на уплату страховых отчислений по сниженной ставке. Но еще есть время всё исправить.

С 2021 года отменён самостоятельный отчет о среднесписочной численности. Теперь эти данные нужно отражать на бланке Расчёта по страховым взносам. Новая форма РСВ введена приказом ФНС от 15.10.2020 № ЕД-7-11/751. На титульном листе появилось поле, в которое необходимо вписать среднесписочную численность работников.

Но некоторые компании и ИП заполнили РСВ некорректно – либо подали старый бланк, либо не отразили на новом данные о численности. И теперь налоговые органы не располагают информацией о количестве работников таких компаний.

Вместе с тем до 1 июля ФНС должна внести в реестр субъектов малого и среднего предпринимательства сведения за прошлый год. Попасть в этот реестр для организаций и ИП важно прежде всего потому, что это даёт право на применение пониженных страховых тарифов, введённых с 1 апреля 2020 года (15% вместо 30%).

Применять пониженные тарифы вправе только те компании и ИП, которые фигурируют в реестре МСП. А чтобы в него попасть, нужно представить в ФНС сведения о количестве работников – это один из критериев отнесения к категории малого или среднего бизнеса. Поэтому если к началу июля компания не представит в налоговый орган эти сведения, в реестр её не включат.

Однако реестр МСП обновляется каждый месяц. Налогоплательщику, который в него не попал, следует оперативно представить недостающую отчётность, в данном случае сделать корректировку РСВ. И тогда с 10 числа следующего месяца он будет восстановлен в реестре.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

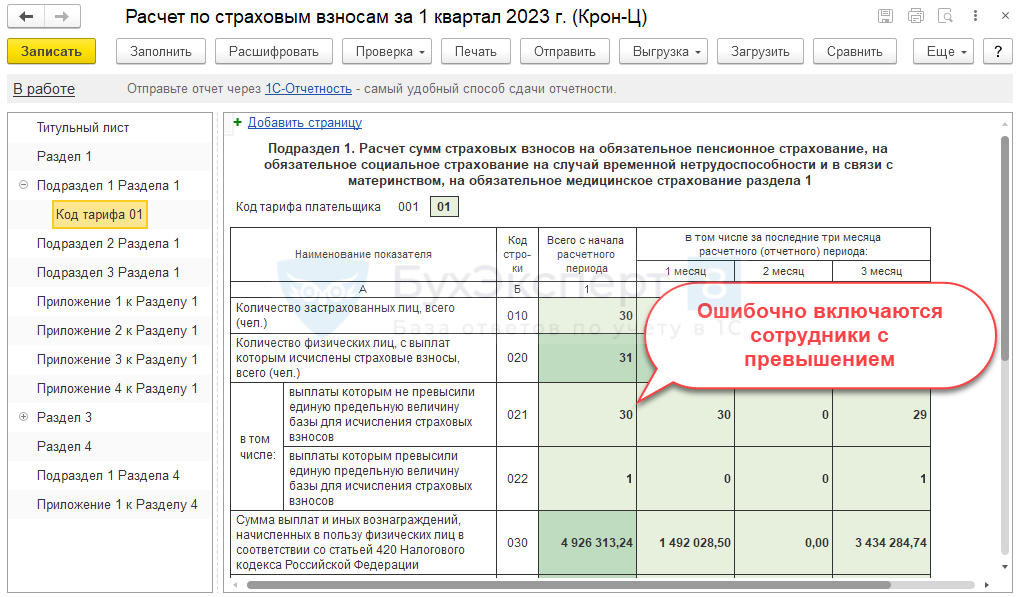

В ЗУП 3.1 обнаружена ошибка – в Расчете по страховым взносам неверно заполняются показатели численности, если есть сотрудники с превышением предельной базы взносов.

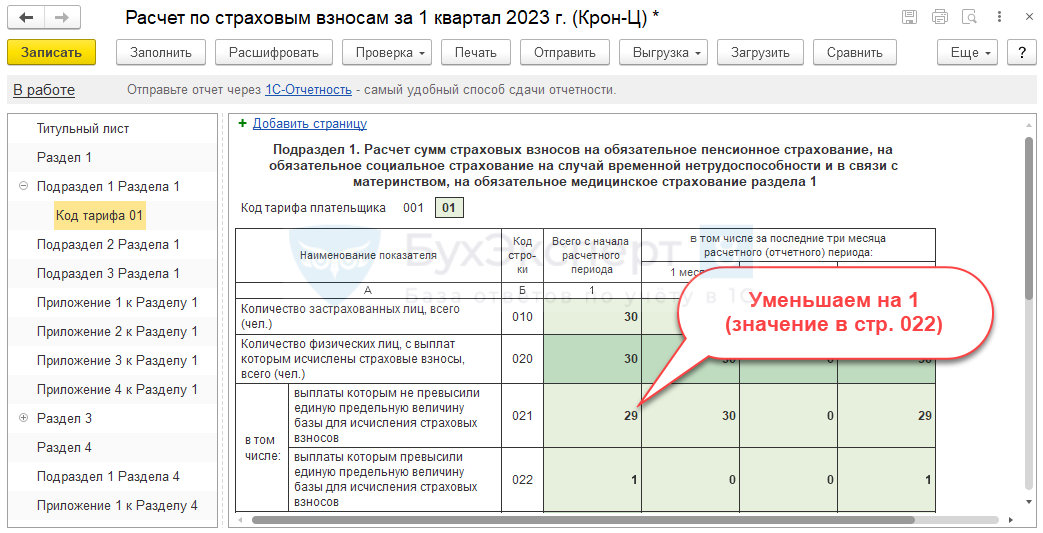

Это программная ошибка – Ошибка 60006929. Для ее обхода потребуется вручную скорректировать число сотрудников в стр. 021 гр. 1 РСВ.

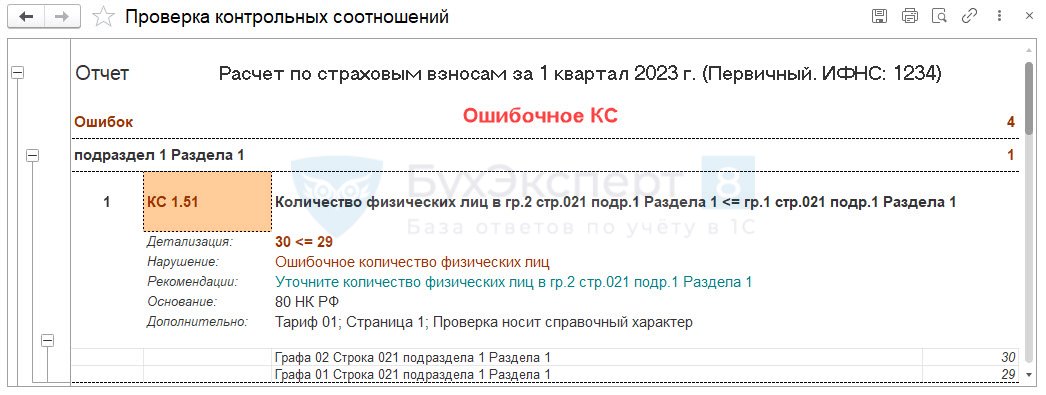

После исправления ошибки в отчете, КС все равно будут выдавать ошибку — число сотрудников без превышения по месяцам больше, чем количество работников без превышения по итогам отчетного периода. На наш взгляд, здесь ошибка в самих КС. Ведь если, например, у сотрудников в январе не было превышения, а в марте оно наступило, то по итогам квартала работников с доходами без превышения будет меньше, чем в январе.

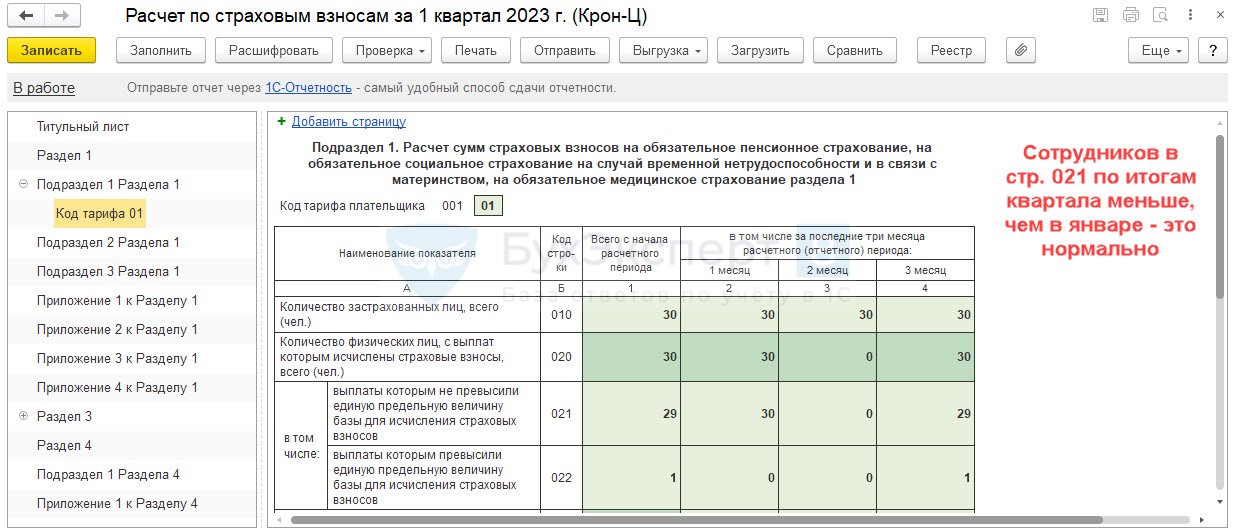

В этой ситуации можно пробовать отправлять отчет, несмотря на ошибку в КС.

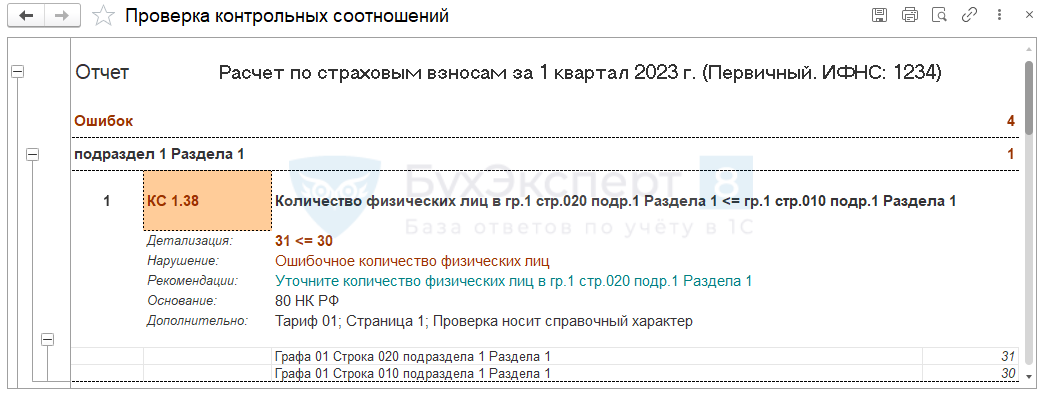

Ошибка проявляется, если в отчетном периоде есть сотрудники с доходами свыше предельной базы для начисления взносов. Такие работники ошибочно попадают в стр. 021 гр. 1 и учитываются в численности сотрудников, по которым база взносов не превышена.

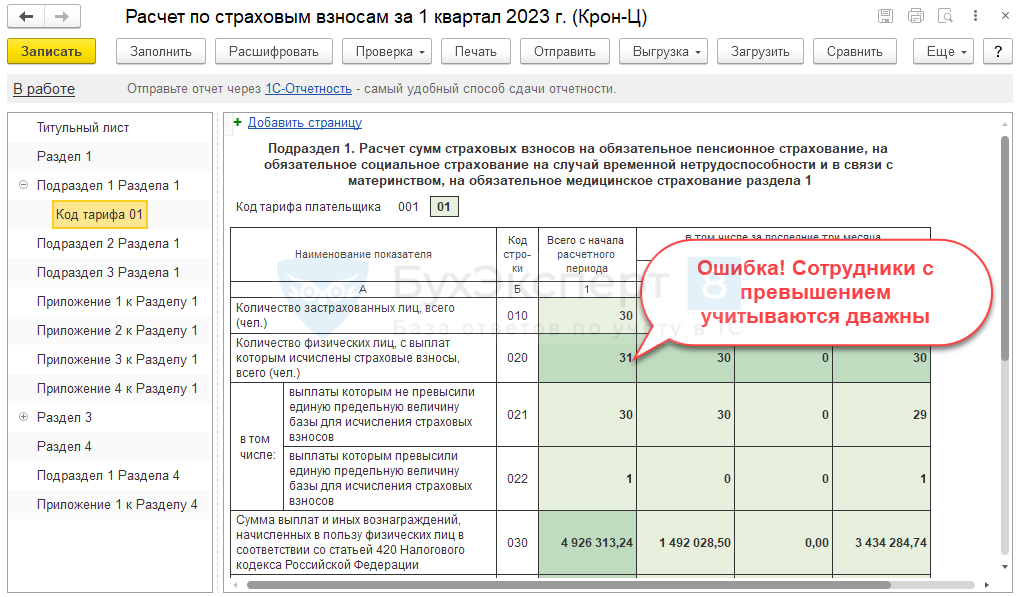

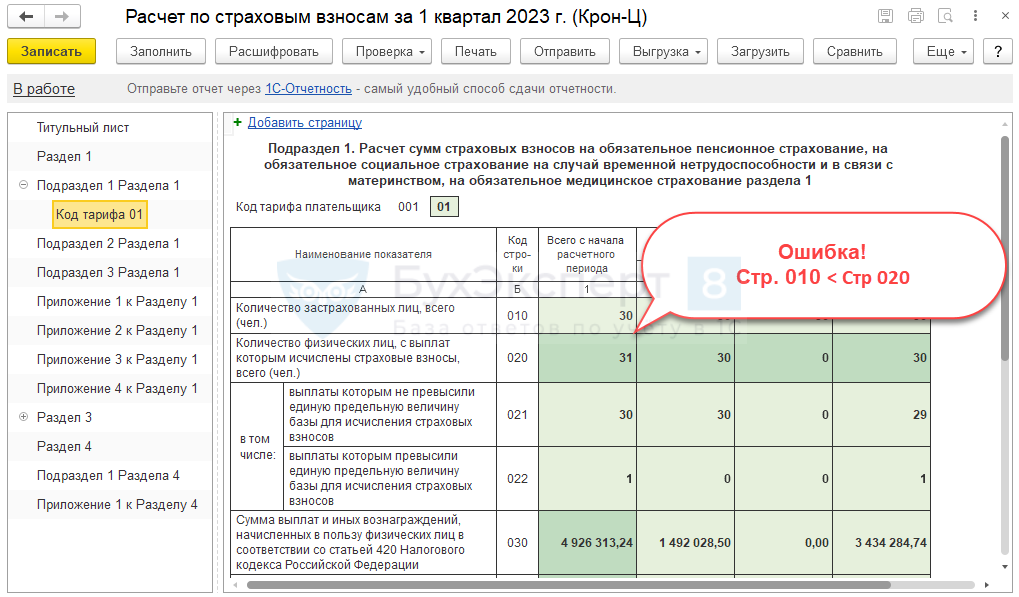

Общее число работников, по кому начислены взносы (стр. 020) также определяется неверно – сотрудники с превышением учитываются дважды.

В результате количество сотрудников в стр. 020 может оказаться больше, чем общее число застрахованных лиц в организации (стр. 010) – это неправильно и приведет к нарушению контрольных соотношений РСВ.

Проблема проявляется только для показателей за отчетный период в целом (гр. 1 Подраздела 1 Раздела 1), в рамках отдельных месяцев стр. 021 заполняется корректно. Пока ошибка не исправлена, чтобы ее обойти, нужно вручную скорректировать значение стр. 021 гр. 1 – уменьшить его на число сотрудников с превышением. Количество работников, по которым было достигнуто превышение, можно увидеть в стр. 022 гр. 1.

После исправления ошибки в отчете, КС все равно будут выдавать ошибку — число сотрудников без превышения по месяцам больше, чем количество работников без превышения по итогам отчетного периода.

На наш взгляд, здесь ошибка в самих КС. Ведь если, например, у сотрудников в январе не было превышения, а в марте оно наступило, то по итогам квартала работников с доходами без превышения будет меньше, чем в январе.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(7 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Ответ эксперта

В РСВ количество застрахованных лиц по каждому виду страхования должно быть больше или равно количеству таких лиц, указанному в отчете за прошлый период. Иная ситуация просто невозможна, так как количество сотрудников указывается с начала года — оно может либо расти, либо не меняться, но никак не снижаться.

Если по вашему расчету получается, что в прошлом периоде общее количество застрахованных сотрудников было больше, чем в текущем, то Экстерн предупредит об ошибке:

- Количество застрахованных лиц по страховым взносам на обязательное пенсионное страхование за отчетный период гр. 1 стр. 010/020 Подраздела 1.1 Приложения 1 (‘значение’) не должно быть меньше гр. 1 стр. 010 Подраздела 1.1 Приложения 1 отчета за предыдущий период (‘значение’) по тарифу ХХ.

- Количество застрахованных лиц по страховым взносам на обязательное медицинское страхование за отчетный период гр. 1 стр. 010/020 Подраздела 1.2 Приложения 1 (‘значение’) не должно быть меньше гр. 1 стр. 010 Подраздела 1.2 Приложения 1 отчета за предыдущий период (‘значение’) по тарифу ХХ.

- Количество застрахованных лиц по страховым взносам на обязательное социальное страхование за отчетный период гр. 1 стр. 010/020 Приложения 2 (‘значение’) не должно быть меньше гр. 1 стр. 010 Приложения 2 отчета за предыдущий период (‘значение’) по тарифу ХХ.

Чтобы исправить ошибку, нужно:

- Перейти в редактор отчета по кнопке «Редактировать отчет».

- Выбрать подраздел, по которому вышло предупреждение.

- Исправить количество по гр. 1 в стр. 010/020. Значение должно быть больше или равно значению предыдущего периода.

![]()

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

- Главная

- Правовые ресурсы

- Подборки материалов

- Корректировка среднесписочной

Корректировка среднесписочной

Подборка наиболее важных документов по запросу Корректировка среднесписочной (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Численность работников:

- Енвд ограничения по численности

- Малое предприятие численность

- Несписочный состав

- Нормы управляемости

- П-4 квартальная инструкция по заполнению

- Показать все

Еще

- Численность работников:

- Енвд ограничения по численности

- Малое предприятие численность

- Несписочный состав

- Нормы управляемости

- П-4 квартальная инструкция по заполнению

- Показать все

- Сведения о среднесписочной численности:

- Среднесписочная численность в РСВ

- Среднесписочная численность ИП без работников

- Среднесписочная численность кто сдает

- Среднесписочная численность куда сдавать

- Срок сдачи отчета о среднесписочной численности

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Первого арбитражного апелляционного суда от 07.07.2022 N 01АП-3968/2022 по делу N А79-7918/2021

Требование: О признании недействительным решения налогового органа об отказе в привлечении к ответственности за совершение налогового правонарушения.

Решение: В удовлетворении требования отказано.Доводы АО «СЗ «ЖБК-1» о невключении его в Реестр по причине незаконного бездействия налогового органа, а также ссылка АО «СЗ «ЖБК-1» выводы суда кассационной инстанции, изложенные в постановлении по делу N А79-8336/2020 о том, что отсутствие в Реестре сведений об АО «СЗ «ЖБК-1» как о среднем предприятии не свидетельствует о невозможности реализации им права на получение мер поддержки, судом первой инстанции правомерно отклонены, поскольку в рамках дела N А79-8336/2020 судом апелляционной инстанции установлено, что АО «СЗ «ЖБК-1» самостоятельно представило за 2018 год недостоверные сведения о среднесписочной численности работников, что обусловило его отсутствие в реестре с 10.08.2019. То обстоятельство, что АО «СЗ «ЖБК-1» предприняло меры для подтверждения своего статуса как субъекта среднего предпринимательства и исправления допущенной им ошибки само по себе не может являться основанием для применения пониженного тарифа страховых взносов.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Представление сведений о среднесписочной численности на УСН за периоды, предшествовавшие отчетному периоду 2020 г.

(КонсультантПлюс, 2020)7. Как исправить ошибки в сведениях о среднесписочной численности

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Упрощенка: доходы минус расходы»

(5-е издание, переработанное и дополненное)

(Крутякова Т.Л.)

(«АйСи Групп», 2023)Внимание! Для налогоплательщиков, у которых доходы превышают 150 млн руб. (сумма корректируется на коэффициент-дефлятор <**>) и (или) среднесписочная численность работников превышает 100 человек, установлена повышенная ставка налога — 20%.

Нормативные акты

Справочная информация: «Правовой календарь на III квартал 2022 года»

(Материал подготовлен специалистами КонсультантПлюс)В частности, скорректированы условия применения нулевой ставки по налогу на прибыль в 2022 — 2024 годах и пониженных тарифов страховых взносов.

Распоряжение ФНС России от 04.02.2020 N 16@

«Об отправке документов на бумажном носителе, образующихся в процессе деятельности Федеральной налоговой службы»1.249. Уведомление налогоплательщику о необходимости представления сведений о среднесписочной численности в случае непредставления им сведений в установленные законодательством сроки;