Узнайте о секретах заполнения типового документа Корректировка реализации вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т.ч. как исправить:

- реализацию прошлого и текущего периода в бухгалтерском учете;

- ошибки по налогу на прибыль;

- ошибки по НДС, в т.ч. выписывать исправительные счета-фактуры;

- проводки, когда типовой документ делает неверные записи.

Создание и заполнение документа

Содержание

- Документ Корректировка реализации

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлых лет, выявленные после подписания отчетности

- Существенные ошибки прошлых лет, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге продаж обнаружена в текущем периоде

- Суммовая ошибка в книге продаж обнаружена в следующем периоде

Документ Корректировка реализации

Документ Корректировка реализации используется для:

- исправления ошибок в первичных документах на реализацию ТМЦ, работ, услуг (ТРУ);

- корректировки суммы или количества реализованных товаров, работ, услуг по согласованию сторон, в т.ч. оформления возврата товаров от покупателя.

Виды операций:

- Корректировка по согласованию сторон:

- выписывается корректировочный счет-фактура;

- Исправление в первичных документах:

- выписывается исправительный счет-фактура.

Основные способы создания документа Корректировка реализации:

- на основании документов по кнопке Создать на основании:

- Реализация (акт, накладная);

- Корректировка реализации;

- Оказание производственных услуг;

- Отчет комиссионера (агента) о продажах;

- Возврат товаров от покупателя;

- из журнала документов:

- Продажи – Корректировка реализации.

Особенности заполнения:

- Исправление № от — данные исправленного документа;

- Основание – исправляемый или корректируемый документ;

- Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются;

- вкладка Товары – корректировка, исправление стоимости или количества реализованных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества реализованных нематериальных ценностей;

Ошибка исправляется по счетам учета:

- сторнировочными записями

либо - дополнительными записями.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: регистрация исправленного счета-фактуры.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

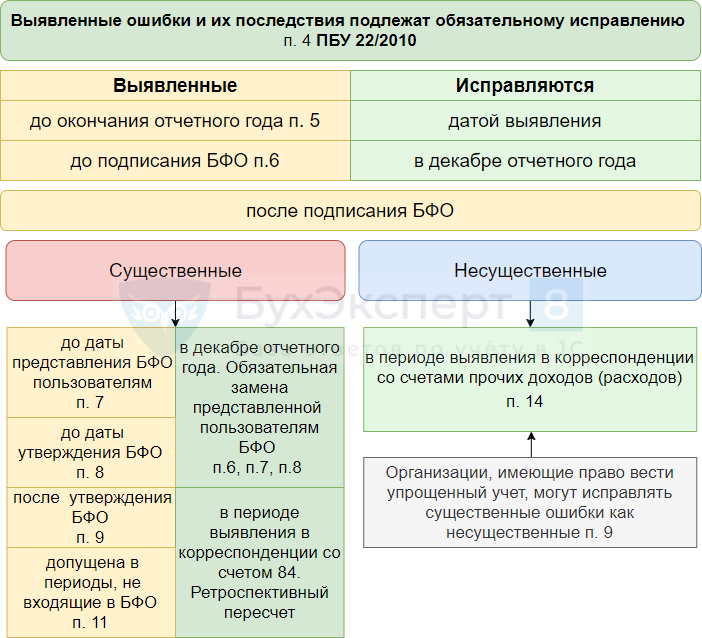

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в БУ в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладках Товары/Услуги – как и в первичном документе;

- в бухгалтерской отчетности ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

По алгоритму 1С корректировка реализации прошлого периода вносится в БУ в декабре (п. 6 ПБУ 22/2010):

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- вкладка Расчеты — флажок Бухгалтерский учет прошлого года закрыт от корректировки (отчетность подписана) не установлен:

- в корреспонденции со счетами и субконто, указанными на вкладках Товары/Услуги – как и в первичном документе;

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в БУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ ошибки прошлого года, выявленной до подписания отчетности

Несущественные ошибки прошлых лет, выявленные после подписания отчетности

По алгоритму 1С корректировка реализации прошлого периода осуществляется как для несущественных ошибок в периоде обнаружения ошибки через 91 счет (п. 14 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки.

- вкладка Расчеты — флажок Бухгалтерский учет прошлого года закрыт от корректировки (отчетность подписана) установлен:

- в корреспонденции со счетом 91;

- субконто к счету 91 – Статья прочих доходов и расходов, по умолчанию подставляется.

- в бухгалтерской отчетности за текущий год ошибка будет отражена по строкам Прочих доходов/расходов.

Существенные ошибки прошлых лет, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для корректировки прошлого года 1С 8.3 не заложено, но принцип исправления такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

- необходимо открыть «закрытый» период, т. к. проводки в БУ будут формироваться 31 декабря;

- вкладка Расчеты — флажок Бухгалтерский учет прошлого года закрыт от корректировки (отчетность подписана) не установлен:

- в корреспонденции со счетами и субконто, указанными на вкладках Товары/Услуги – как и в первичном документе:

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается — особенность документа Корректировка реализации.

При этом появится остаток в БУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы (расходы) по операции.

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для исправления таких ошибок в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

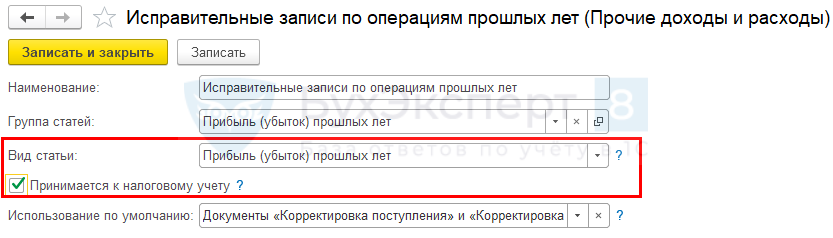

По алгоритму 1С корректировка прошлого года осуществляется только через 91 счет, а в этой ситуации исправление должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки.

- вкладка Расчеты — флажок Бухгалтерский учет прошлого года закрыт от корректировки (отчетность подписана) установлен;

- в проводках документа Корректировка реализации установить флажок Ручная корректировка:

- изменить корреспонденцию со счетом 91 на счет 84 только в бухгалтерском учете на дату выявления ошибки;

Дата меняется только для проводки доходов/расходов в БУ!

- в текущей бухгалтерской отчетности ретроспективно поправить вручную входящие остатки по изменившимся счетам на 31 декабря.

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладках Товары/Услуги – как и в первичном документе;

- в текущей декларации ошибка будет отражена по тем же строкам что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

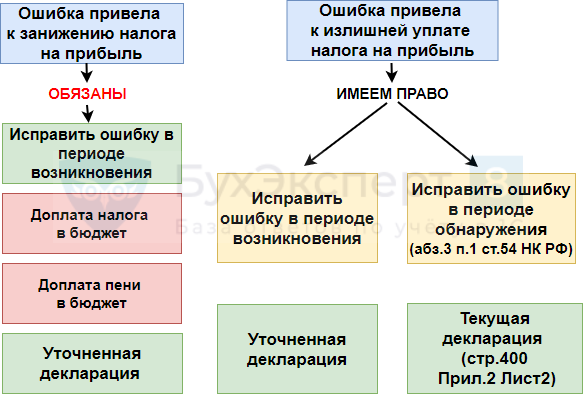

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период.

Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка реализации установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

- повторите процедуру Закрытие месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой 1С.

Минусы варианта:

- придется перезакрывать ранее закрытый период.

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка реализации ничего корректировать не нужно.

- проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта:

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта:

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка реализации установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть

- повторите процедуру Закрытие месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С корректировка реализации прошлого периода вносится в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

- статья Прочих доходов и расходов на вкладке Расчеты должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401)

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, исправить ошибку можно только подав уточненку по НДС за предыдущий период.

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С корректировка реализации прошлого периода вносится в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации;

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки;

- уточненная декларация по налогу на прибыль сформируется автоматически.

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года;

- доначислить налог на прибыль за прошлый год с помощью документа Операция, введенная вручную датой обнаружения ошибки – по правилам БУ.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете продавца.

Суммовая ошибка в книге продаж обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге продаж:

- осуществить исправление счета-фактуры, т. е. выписать Исправительный счет-фактуру (ИСФ);

- автоматически в Книге продаж текущего периода:

- аннулируется первичный счет-фактура;

- регистрируется исправительный счет-фактура;

- текущая декларация по НДС будет сформирована автоматически:

- Раздел 9;

- Раздел 3 данные указаны верно, с учетом исправленной ошибки.

Суммовая ошибка в книге продаж обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги продаж:

- выписать Исправительный счет-фактуру;

- автоматически в Доп.листе книги продаж прошлого периода (возникновения ошибки):

- аннулируется первичный счет-фактура;

- регистрируется исправительный счет-фактура.

- уточненная декларация по НДС будет сформирована автоматически:

- Раздел 9 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 9 переключатель Неактуальны;

- Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге продаж

См. также:

- Исправление ошибок в учете

- Исправление ошибок в БУ

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ «Корректировка поступления» вид операции «Исправление собственной ошибки»

- Документ «Корректировка поступления» вид операции «Исправление в первичных документах»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

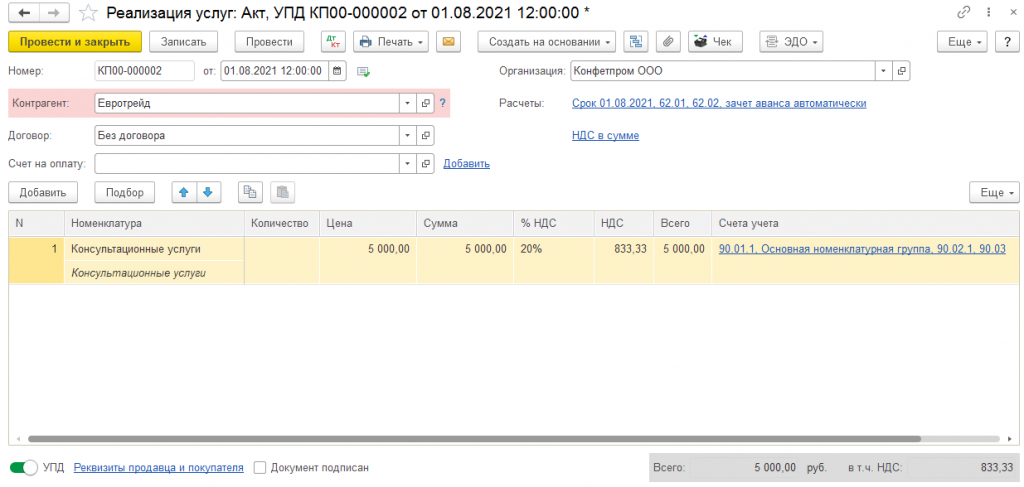

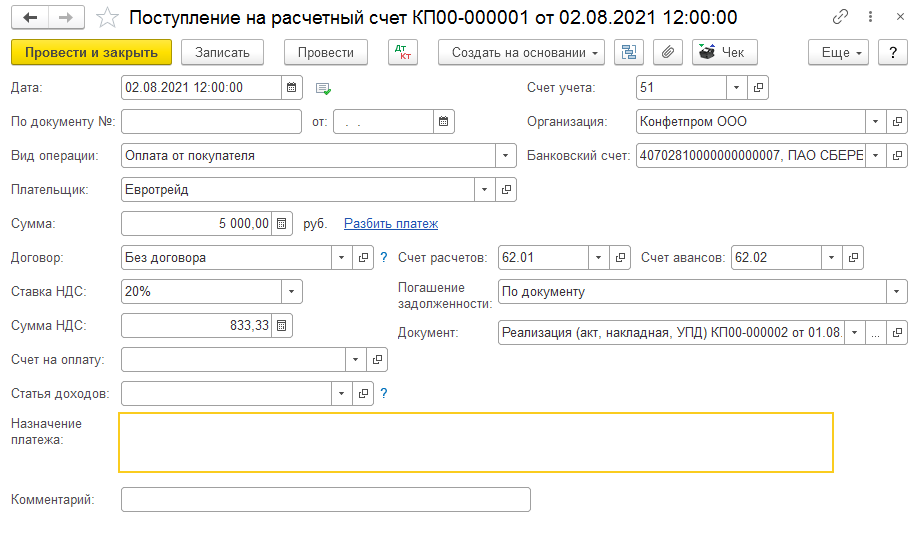

Рассмотрим пример в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

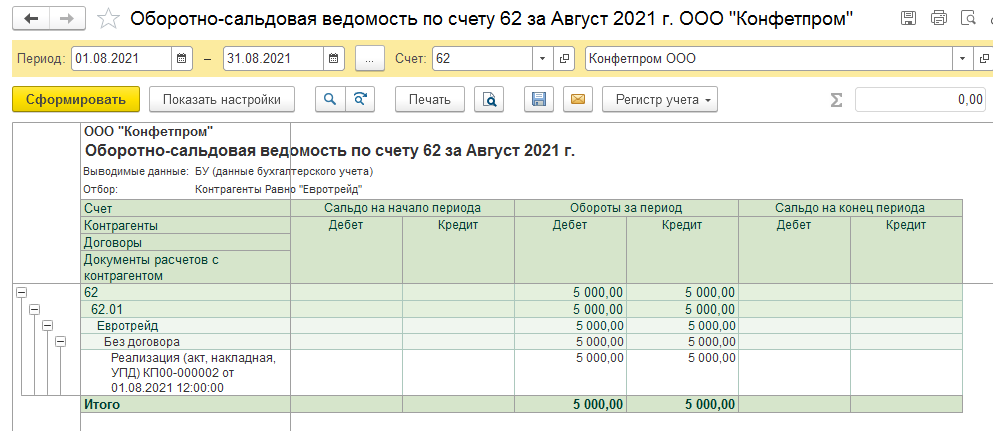

Организация «Конфетпром ООО» 1 августа оказала клиенту «Евротрейд» услугу на сумму 5000 рублей.

2 августа была получена оплата от клиент «Евротрейд» за оказанные ему услуги. Задолженность покупателя закрылась.

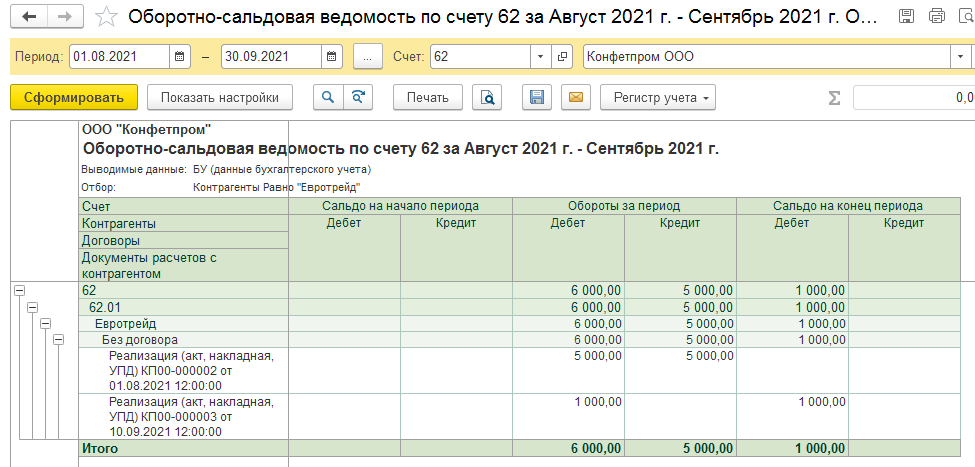

В следующем месяце, 10 сентября, организация «Конфетпром ООО» вновь оказала клиенту «Евротрейд» услугу на сумму 1000 рублей.

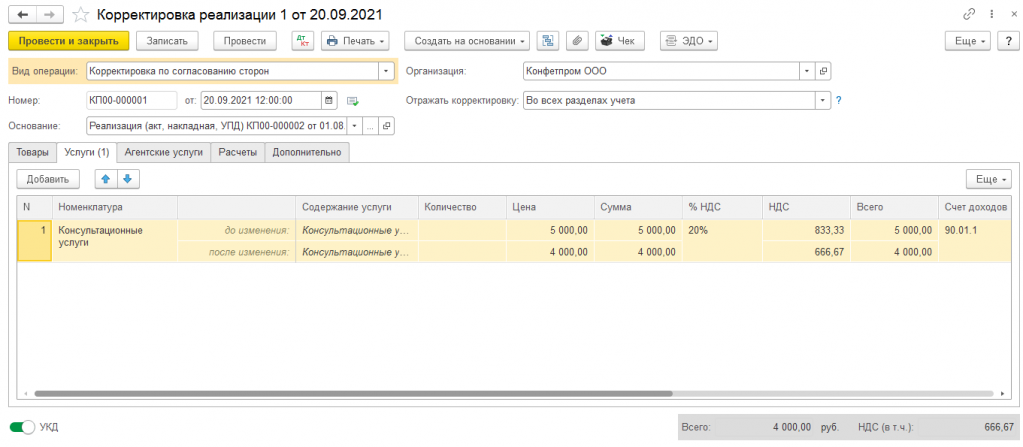

20 сентября по согласованию сторон была предоставлена ретро-скидка на оказание услуг от 1 августа. Был выставлен корректировочный счет-фактуру на сумму 4000 руб.

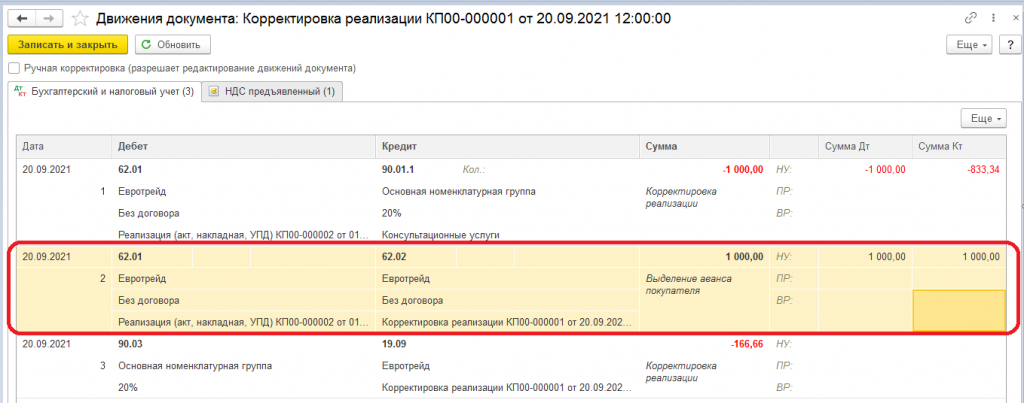

После проведения документа «Корректировка реализации» посмотрим сформировавшиеся проводки.

Документ «Корректировка реализации» корректирует конкретный документ реализации и в случае если эта реализация была оплачена, то он выделяет оплату как аванс. Что и произошло в нашем примере.

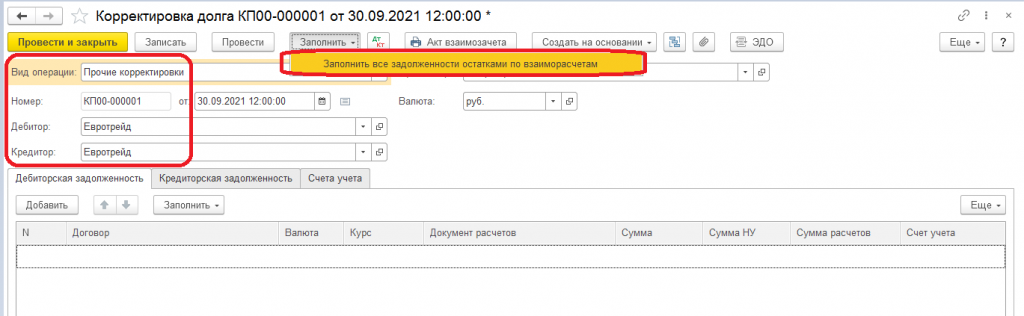

Чтобы погасить задолженность по другому документу с помощью аванса, образовавшегося после проведения корректировочного документа можно воспользоваться документом «Корректировка долга».

В документе «Корректировка долга» выбираем вид операции «Прочие корректировки», дебитор и кредитор — контрагент «Евротрейд» и нажимаем кнопку «Заполнить все задолженности остатками по взаиморасчетам».

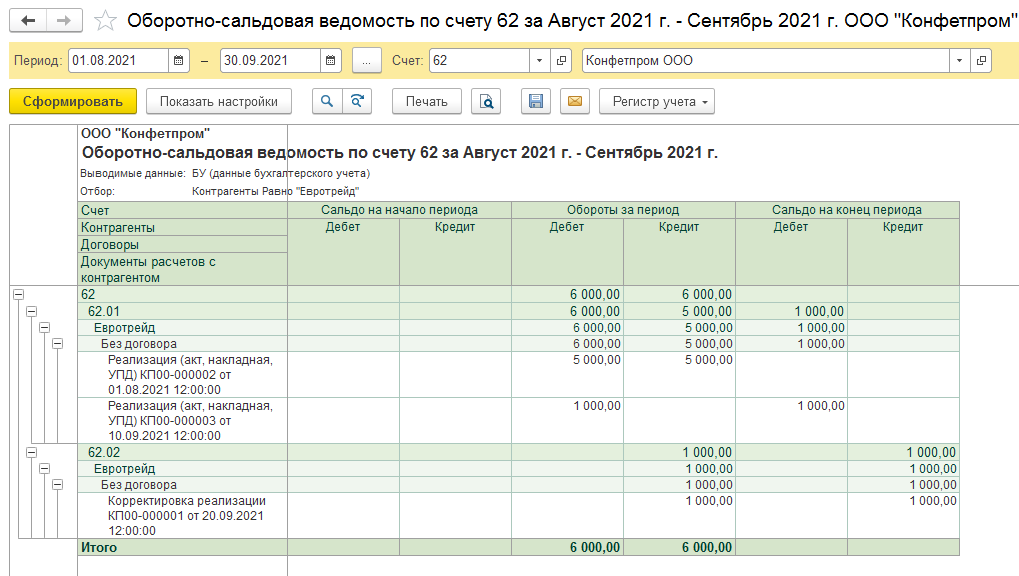

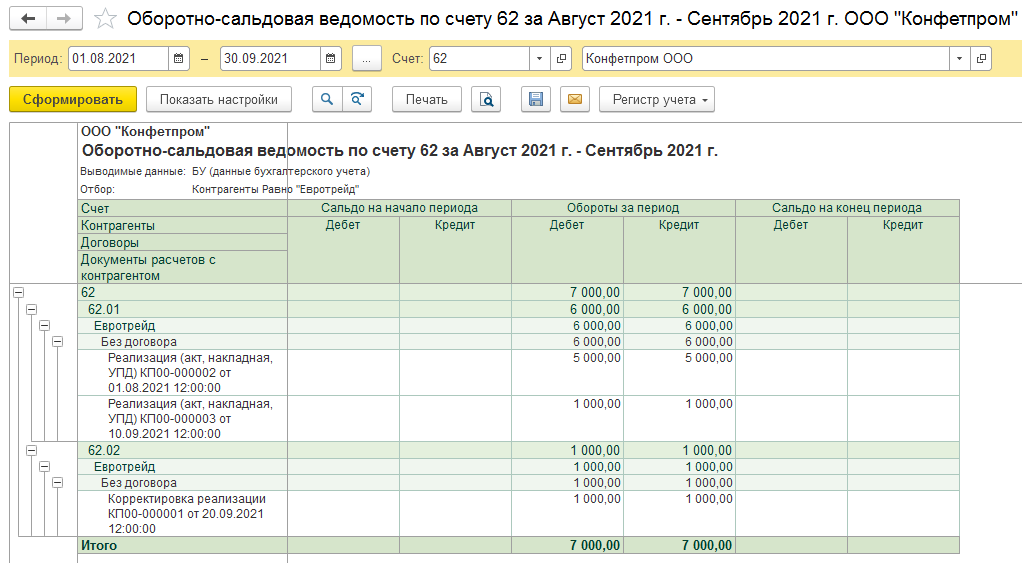

После проведения документа корректировки долга сформируем ОСВ по 62 счету.

Взаиморасчеты с клиентом закрылись в ноль.

Короткое видео, в котором рассказывается, как это делать в программе 1С, смотрите на нашем канале Youtube.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Корректировка реализации прошлого периода в сторону уменьшения отражается на счетах бухгалтерского учета в текущем периоде. Почему она может появиться и как правильно отразить ее в бухгалтерском учете, читайте в нашей статье.

Причины изменения реализации прошлого периода

На практике нередко встречаются ситуации, когда в текущем периоде необходимо произвести корректировку реализации прошлого периода, который уже был закрыт. Причины, по которым это необходимо сделать, бывают разные:

- снижение цены в результате выявления заказчиком в отчетном периоде некачественной продукции, полностью или частично невыполненных работ, оплаченных в предыдущем закрытом периоде;

- исправление реализационных документов в текущем периоде по вине ответственных за продажи лиц, например менеджеров по продажам;

Узнайте, как правильно исправлять первичные документы, из нашего материала.

- уменьшение стоимости в результате предоставления скидок и других бонусов;

- соглашение сторон, преследующее другие деловые цели.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Как корректируется налоговая база по НДС при изменении цены реализации, узнайте в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Корректировка реализации прошлого периода в сторону уменьшения

Для того чтобы понять, как оформить корректировку реализации прошлого периода в сторону уменьшения, рассмотрим практические примеры.

Пример 1

18.12.2022 ООО «Мир» подписало акт выполненных работ по текущему ремонту объекта в сумме 240 тыс. руб., в том числе НДС 40 тыс. руб. Денежные средства были перечислены в полном объеме с расчетного счета предприятия 20.12.2022. В марте 2023 года ООО «Мир» была проведена независимая экспертиза для оценки качества выполненных работ. По ее результатам были обнаружены невыполненные, но уже оплаченные работы на сумму 18 тыс. руб., в том числе НДС 3000 руб. ООО «Мир» направило в адрес подрядчика ООО СК «Пара» претензионное письмо и дополнительное соглашение к договору на уменьшение стоимости выполненных работ и возврат денежных средств. В апреле 2023 года ООО СК «Пара» подписало дополнительное соглашение и вернуло на расчетный счет предприятия денежные средства за невыполненные работы.

Правильные проводки при корректировке реализации прошлых периодов у ООО «Мир» (заказчика)

Декабрь 2022 года:

- Дт 20 Кт 60 — затраты по текущему ремонту объекта включены в себестоимость готовой продукции в сумме 200 тыс. руб.

- Дт 19 Кт 60 — отражен НДС в сумме 40 тыс. руб.

- Дт 68 Кт 19 — принятие НДС к вычету в сумме 40 тыс. руб.

- Дт 60 Кт 51 — оплачены выполненные работы в сумме 240 тыс. руб.

Апрель 2023 года:

После подписания дополнительного соглашения сделаны следующие записи:

- Дт 76 Кт 91.1 — начислен прочий доход в сумме 15 000 руб.

- Дт 76 Кт 68 — восстановлен НДС по невыполненным работам в сумме 3000 руб.

- Дт 51 Кт 76 — получены денежные средства от ООО СК «Пара» в сумме 18 тыс. руб.

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

Декабрь 2022 года:

- Дт 62 Кт 90.1 — отражена выручка по ремонтным работам для ООО «Мир» в сумме 240 тыс. руб.

- Дт 90.3 Кт 68 — отражен НДС по реализованным работам в сумме 40 тыс. руб.

- Дт 51 Кт 62 — получена оплата от ООО «Мир» за ремонтные работы в сумме 240 тыс. руб.

Апрель 2023 года:

- Дт 91.2 Кт 62 — отражено уменьшение реализации (убыток) 2022 года, выявленный в апреле 2023 года, в сумме 15 000 руб.

- Дт 68 Кт 62 — отражен НДС по уменьшению в сумме 3000 руб.

- Дт 62 Кт 51 — перечислены денежные средства в адрес ООО «Мир» в сумме 18 тыс. руб.

На нашем сайте вы можете скачать бланк акта выполненных работ «Акт приемки выполненных работ в строительстве — образец».

Корректировка реализации прошлого периода в сторону увеличения

Помимо корректировки суммы реализации прошлого периода в сторону уменьшения, возможна и корректировка в большую сторону (увеличения).

Воспользуемся данными предыдущего примера, но немного дополним его условия.

Пример 2

В мае 2023 года выяснилось, что специалисты заказчика допустили ошибку. Из невыполненных работ на 18 тыс. руб. согласно предъявленной претензии половина (на сумму 9 тыс. руб.) оказалась выполненной. Денежные средства по выявленным работам были перечислены от ООО «Мир» обратно ООО СК «Пара».

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

В мае 2023 года бухгалтер ООО СК «Пара» сделает следующие проводки:

- Дт 62 Кт 91.1 — доначислена реализация (выручка) на сумму 9 тыс. руб.

- Дт 51 Кт 62 — получены денежные средства от ООО «Мир» в сумме 9 тыс. руб.

Если сумма реализации увеличивается, то у подрядчика возникает необходимость и в доплате НДС в бюджет, что отражается проводками:

- Дт 90.3 Кт 68 — доначислен НДС в сумме 1800 руб.

- Дт 68 Кт 51 — перечислен НДС в бюджет в сумме 1800 руб.

Итоги

Корректировку реализации прошедшего закрытого периода можно провести в текущем отчетном периоде. Она возможна как в сторону уменьшения, так и в сторону увеличения. Учет корректировки отражается в бухгалтерском учете у заказчика и исполнителя.

Корректировка реализации прошлого периода – явление в учете нередкое. Необходимость внесения изменений может возникнуть как в сторону увеличения, так и в сторону уменьшения. Рассмотрим отражение корректировочных сведений по реализации в бухгалтерском и налоговом учете.

Как отразить в учете поставщика корректировку реализации в связи с пересмотром условий поставки?

Когда возникает необходимость корректировки

Ситуаций, при которых необходимо корректировать суммы уже после поставки, в практике ведения бизнеса довольно много. Вот некоторые из них:

- Ошибки в документах на отгрузку.

- Претензии со стороны покупателя на ненадлежащий ассортимент товарной массы, претензии к качеству товара.

- Пересортица и, как следствие, пересчет цены и количества товара.

- Бонусы, уменьшающие цену.

- Дополнительное соглашение, заключенное к уже действующему договору, и пр.

Как заполнить корректировочный счет-фактуру при уменьшении стоимости поставки?

Ситуации, при которых бухгалтеру приходится корректировать реализацию прошлого периода, могут возникнуть в любой сфере бизнеса, особенно если речь идет о крупных фирмах, работающих по нескольким направлениям и видам деятельности; о больших объемах отгрузки.

Если изменения произошли в течение 5-дневного срока с момента первичной отгрузки, особых проблем не возникает. К примеру, в целях налогового учета достаточно выставить новый счет-фактуру, учитывающий изменения (ст. 168 НК РФ п. 3). Однако так бывает не всегда. Рассмотрим ситуации корректировки реализации прошлого периода в ту или иную сторону на примерах.

Как учесть корректировку реализации при изменении цены?

Увеличение

Пусть в текущем периоде выявлена ошибка во взаиморасчетах прошлого периода ООО «Альфа», после чего ООО «Бета» перечислила фирме за товар дополнительную сумму. Разница в объеме реализации составила 12000 руб., в том числе НДС. 12000 / 1,20 = 10000 руб. 12000 — 10000 = 2000 руб.

Как корректируется налоговая база по НДС при изменении цены реализации?

Проводки ООО «Альфа»:

- Дт 62 Кт 90-1 12000 руб. — доначисление выручки (с НДС).

- Дт 51 Кт 62 12000 руб. — получение денежных средств от ООО «Бета».

- Дт 90-3 Кт 68 2000 руб. — отражена дополнительная сумма НДС в бюджет.

- Дт 68 Кт 51 2000 руб. — перечислена дополнительная сумма НДС в бюджет.

На заметку! Согласно инструкции по применению плана счетов (пр. №94н от 31/10/2000 Минфина) и в зависимости от особенностей рабочего плана счетов, утвержденного учетной политикой, в проводках могут применяться соответственно счета 91 (вместо 90-1), 76 (вместо 62, 60).

Уменьшение

Предположим теперь, что в марте ООО «Бета» подписало акт выполненных работ с ООО «Пиксель» на сумму 24000 руб., в том числе НДС, – установка и настройка нового ПО. В апреле в работе установленного программного обеспечения возникли сбои. Экспертиза определила неустранимый дефект ПО. ООО «Пиксель» с полученной от контрагента претензией полностью согласилось и в феврале вернуло деньги ООО «Бета». Такая операция отражается на счетах обеих фирм. 24000 / 1,2 = 20000 руб. 24000-20000 = 4000 руб.

ООО «Пиксель» (поставщик услуг)

Март:

- Дт 62 Кт 90-1 24000 руб. – начислена выручка (с НДС).

- Дт 90-3 Кт 68 4000 руб. – начислен НДС.

- Дт 51 Кт 62 24000 руб. – оплата от ООО «Бета» по акту выполненных работ.

Апрель (корректировка данных 1 квартала):

- Дт 91-2 Кт 62 20000 руб. – убыток, уменьшение продаж.

- Дт 68 Кт 62 4000 руб. – уменьшение НДС.

- Дт 62 Кт 51 24000 – возврат ООО «Бета» перечисленных ранее средств.

В данном случае также возможна проводка Дт 91-2 Кт 62 24000 руб. – уменьшение отражается вместе с НДС, Дт 68 Кт 91-1 4000 руб. – выделяется НДС на эту сумму, налоговый вычет на основании корректировочного счета-фактуры. Однако в инструкции к плану счетов связь 91 счета с НДС не обозначена. Вместе с тем учетный смысл счетов 90 и 91, безусловно, схож.

ООО «Бета»

Март:

- Дт 20, 26 Кт 60 20000 руб. – стоимость установки ПО включена в стоимость.

- Дт 19 Кт 60 4000 руб.

- Дт 68 Кт 19 4000 руб. – учтен НДС и принят к вычету.

- Дт 60 Кт 51 24000 руб. – оплата работ ООО «Пиксель».

Апрель:

- Дт 76/2 (поскольку была претензия) Кт 91/1 20000 руб. – зафиксирован прочий доход.

- Дт 76/2 Кт 68 4000 руб. – восстановление НДС по расчетам с ООО «Пиксель».

- Дт 51 Кт 76/2 24000 руб. – возврат денег от ООО «Пиксель».

Нюансы налогового учета

Счет-фактура от продавца на уменьшение стоимости отгрузки, НДС к вычету регистрируется в книге покупок. Это можно сделать не раньше, чем получено согласие покупателя на уменьшение, и не позже 3-х лет с момента оформления корректировочного счета-фактуры (ст. 171-13, 172-10 НК РФ).

Если реализация увеличивалась, корректировочный документ заносится в книгу продаж в том же квартале, котором был составлен (ст. 154-10 НК РФ).

По налогу на прибыль при изменении объема реализации, следовательно, и налоговой базы, подается корректировочная декларация. Сведения должны отражаться в периоде первоначального отражения хозяйственной операции. Об этом говорится в ряде писем Минфина (напр. №03-03-06/1/44103 от 12/07/17).

При увеличении реализации это правило работает всегда. Если корректировка произошла в сторону уменьшения, есть возможность отразить это в периоде корректировки, с одним условием: в периоде первичной отгрузки налог на прибыль рассчитан к уплате. В периоде первичной отгрузки был убыток (или нулевой показатель дохода) – значит, подается корректировочная декларация (ст. 54-1 НК РФ).

Этот документ наделен большими возможностями: позволяет внести изменения в расчеты с контрагентами, когда период уже закрыт, провести, такие операции как взаимозачет, зачет авансов и задолженностей, списание задолженностей и прочие изменения в учете расчетов, необходимость которых чуть ли не ежедневно возникает в реальной жизни бухгалтера.

В статье мы максимально подробно разберем функционал этого документа в программе «1С:Бухгалтерия предприятия» ред. 3.0., объясним, в чем преимущество корректировки долга перед ручной операцией.

В 1С: Бухгалтерии предприятия ред. 3.0 корректировку долга можно найти сразу в двух разделах: «Покупки» и «Продажи».

Разницы от нахождения в разных разделах программы нет, это один и тот же документ!

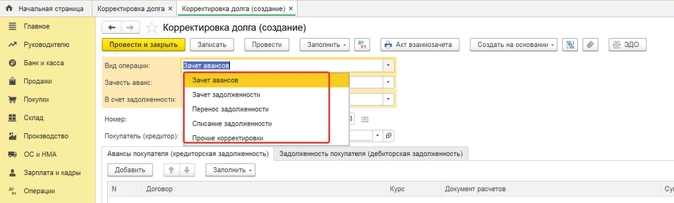

Давайте попробуем создать новый документ «Корректировка долга» и посмотрим, какие возможности он нам предлагает.

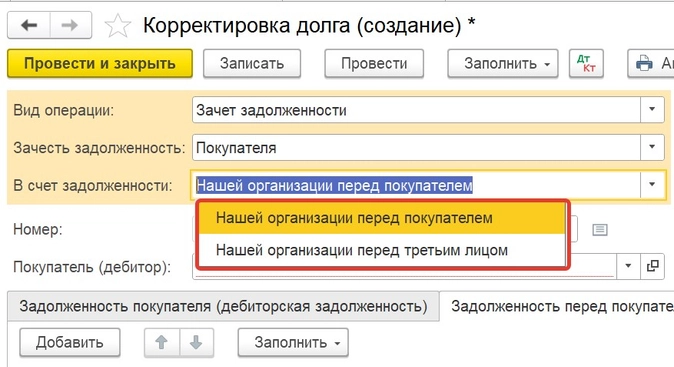

Итак, программа дает нам возможность с помощью данного документа сделать 5 видов корректировок:

-

Зачет авансов.

-

Зачет задолженности.

-

Перенос задолженности.

-

Списание задолженности.

-

Прочие корректировки.

Давайте разберем каждую из ситуаций на примерах, которые могут возникнуть в обычной деятельности организации.

Зачет аванса

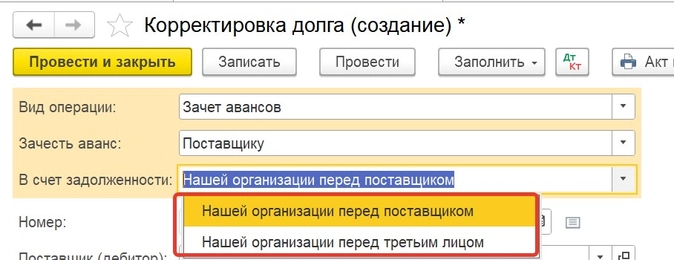

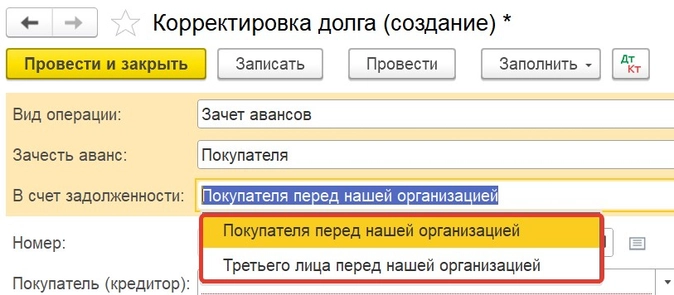

Этот тип корректировки пригодится нам в двух ситуациях:

-

если необходимо зачесть аванс, выданный нашему поставщику в счет нашей задолженности перед ним или перед третьим лицом;

-

если необходимо зачесть аванс, полученный нами от покупателя, в счет его задолженности перед нами, либо в счет задолженности третьего лица перед нами.

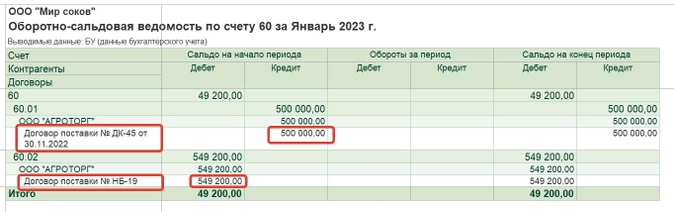

Авансы, выданные поставщикам, отражаются на счете 60.02.

Допустим, на начало 2023 года у нас по одному и тому же контрагенту есть начальное сальдо и по кредиту счета 60.01 (наша задолженность перед ним) и по дебету счета 60.02 (аванс, выданный ему же).

В январе 2023 года поставщик извещает нас о том, что поставка по второму договору по каким-либо причинам невозможна, и мы договорились, что выданный по этому договору аванс мы зачтем в счет задолженности по первому договору.

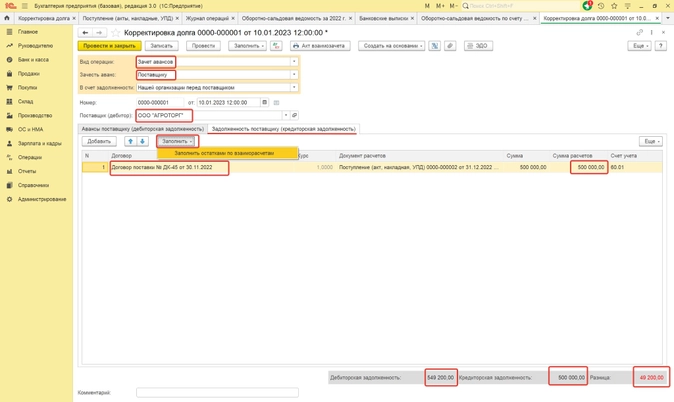

Создаем в программе документ «Корректировка долга» с видом «Зачет авансов», далее выбираем зачесть аванс «Поставщику», выбираем нашего поставщика и на вкладках «Авансы поставщику» и «Задолженность поставщику» нажимаем кнопку «Заполнить».

Тут сразу следует заметить, что программа автоматически заполнит документ на всю сумму остатков взаиморасчетов.

Так будет выглядеть при автоматическом заполнении вкладка «Авансы поставщику»:

А вот так вкладка «Задолженность поставщику»:

Обратите внимание, что внизу документа разницу в сумме аванса и в сумме задолженности программа отмечает красным цветом, и, если мы попытаемся провести документ, она не даст нам этого сделать, так как зачет возможен только на меньшую сумму, то есть сумму задолженности 500 000 рублей.

Поэтому во вкладке «Авансы поставщику» вручную ставим ту же сумму 500 000 рублей, что и во вкладке «Задолженность поставщику» и проводим документ.

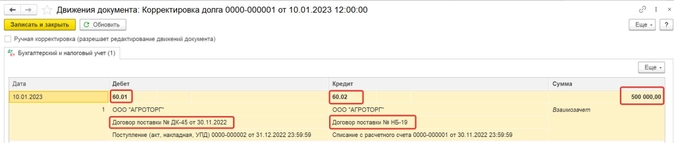

Давайте посмотрим, какие проводки он сформировал.

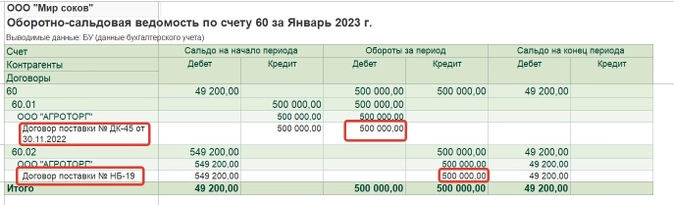

Сформировав оборотно-сальдовую ведомость по счету 60 за период, когда была произведена корректировка, мы видим, что аванс зачтен.

По дебету счета 60.02 осталось еще сальдо в сумме 49200 рублей. Мы можем договориться с поставщиком, что он вернет нам эту сумму на расчетный счет или сделает на эту сумму реализацию своих товаров или услуг.

Но мы с вами можем рассмотреть вариант, когда эту сумму аванса засчитываем в счет задолженности перед третьим лицом (к примеру, перед другим поставщиком).

Допустим, на 1 января у нас была еще кредиторская задолженность перед поставщиком «Рассвет» в сумме 57 000 рублей.

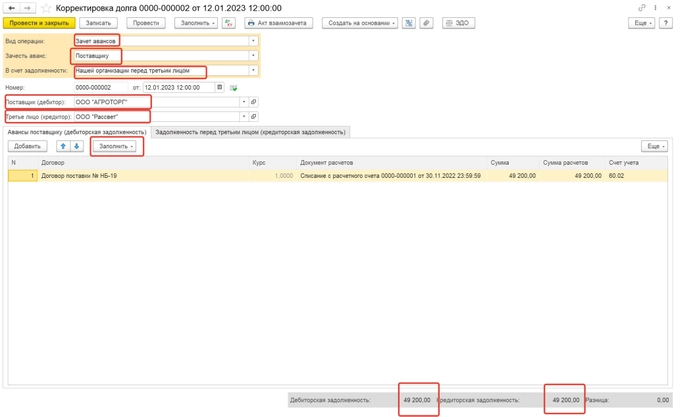

После зачета аванса в сумме 500 000 рублей с поставщиком ООО «АГРОТОРГ», он остался должен нам 49 200 рублей, и по какой-то причине мы попросили его заплатить эту сумму не нам, а ООО «Рассвет».

Эту операцию мы также должны отразить корректировкой долга с видом операции «Зачет аванса», только теперь нам нужно кроме Поставщика выбрать в документе еще третье лицо.

И снова обращаем внимание на то, что суммы остатков по взаиморасчетам отличаются и зачет возможен на меньшую сумму 49 200 рублей.

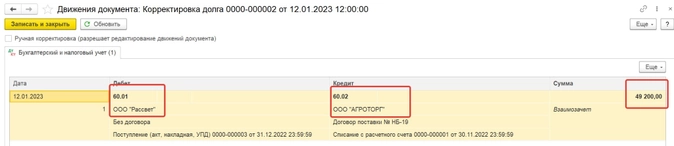

Проверяем, какие проводки сформировал документ и как теперь выглядит оборотно-сальдовая ведомость.

Зачет задолженности

Этот вариант корректировки долга пригодится нам в следующих ситуациях:

-

если необходимо зачесть задолженность нашего покупателя в счет нашей задолженности перед ним или перед третьим лицом;

-

если необходимо зачесть нашу задолженность поставщику в счет его задолженности перед нами, либо в счет задолженности третьего лица перед нами.

Это ситуации «зеркальные» вышерассмотренным.

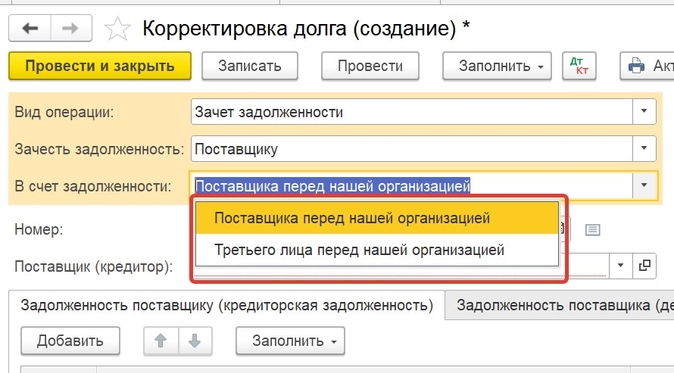

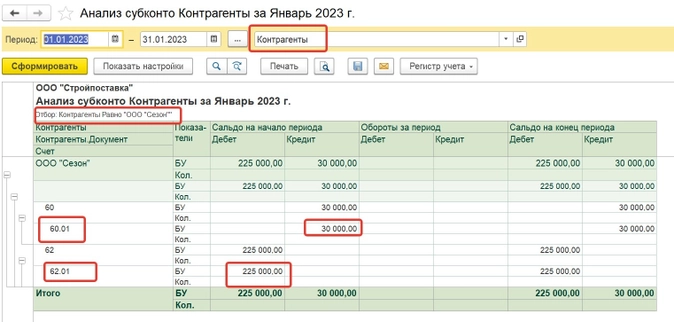

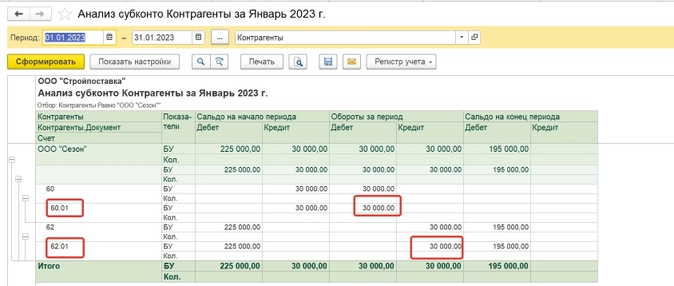

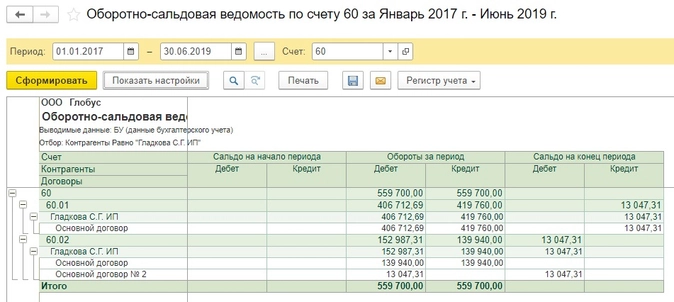

Допустим, у нас есть контрагент, который в предыдущем году приобретал у нас стройматериалы, и он же сдает нам в аренду помещение. На 1 января текущего года он должен нам 225 000 рублей, а мы в свою очередь должны ему 30 000 рублей за аренду помещения в декабре 2022.

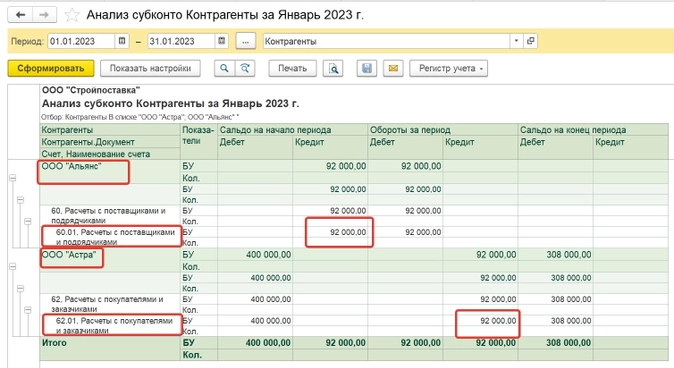

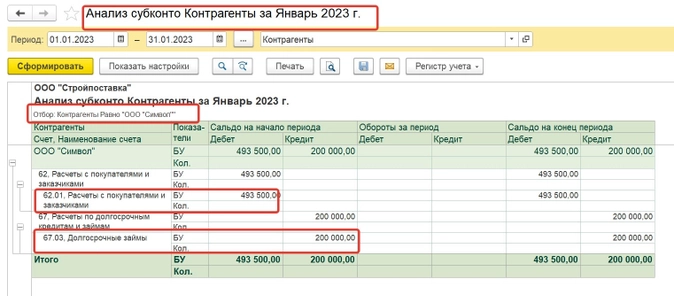

Поскольку наш покупатель одновременно является нашим же поставщиком, то для того, чтобы увидеть все взаиморасчеты с ним, лучше сформировать отчет «Анализ Субконто»с видом субконто «Контрагенты», выбрав на вкладке «Отбор» только этого контрагента:

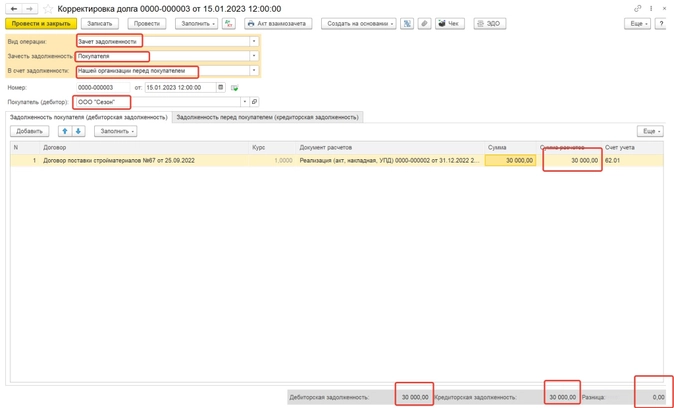

В январе 2023 года мы договорились с ним о зачете его задолженности перед нами в счет задолженности нашей организации перед ним.

Формируем документ Корректировка долга в программе, заполняем его остатками взаиморасчетов по данному контрагенту, и исправляем сумму на вкладке «Задолженность покупателя» на наименьшую сумму, то есть на 30 000 рублей.

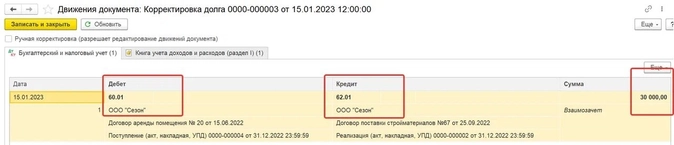

Давайте посмотрим проводки, сформированные документом, и изменения в остатках взаиморасчетов:

В результате корректировки задолженность покупателя перед нами, и наша задолженность перед ним уменьшены на 30 000 рублей.

Давайте посмотрим теперь вариант корректировки задолженности в случае, когда мы производим зачет нашего долга перед поставщиком в счет задолженности третьего лица перед нашей организацией.

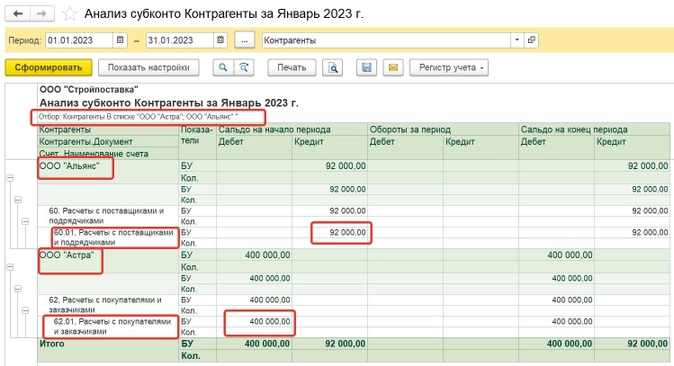

На 1 января 2023 года мы должны поставщику ООО «Альянс» 92 000 рублей за поставку картонной упаковки. При этом у нас есть контрагент ООО «Астра», которому в октябре 2022 года мы произвели отгрузку каких-то товаров на сумму 400 000 рублей.

Мы попросили ООО «Астра» оплатить за нас нашу задолженность перед ООО «Альянс», и зачесть данную оплату в счет их задолженности перед нами.

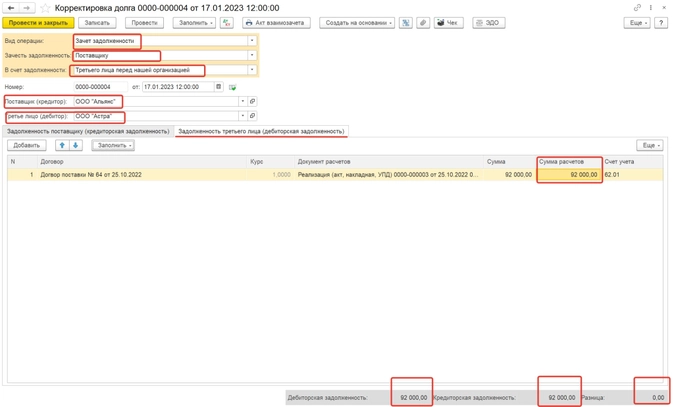

Делаем в 1С корректировку долга: выбираем вид операции «Зачет задолженности» и делаем зачет задолженности поставщику (ООО «Альянс») в счет задолженности третьего лица перед нашей организацией (ООО «Астра»).

Заполняем документ остатками взаиморасчетов и на вкладке «Задолженность третьего лица перед нами» вручную исправляем сумму на 92 000 рублей, выбирая наименьшую из сумм.

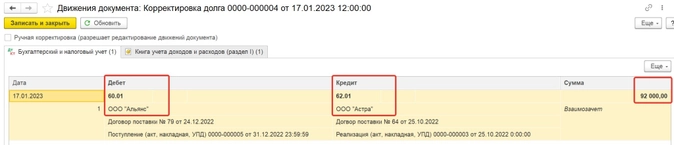

Смотрим какие проводки сформировались при проведении документа, и как изменились остатки взаиморасчетов с контрагентами.

После корректировки наша задолженность перед ООО «Альянс» закрылась, а задолженность ООО «Астра» перед нами уменьшилась на 92 000 рублей.

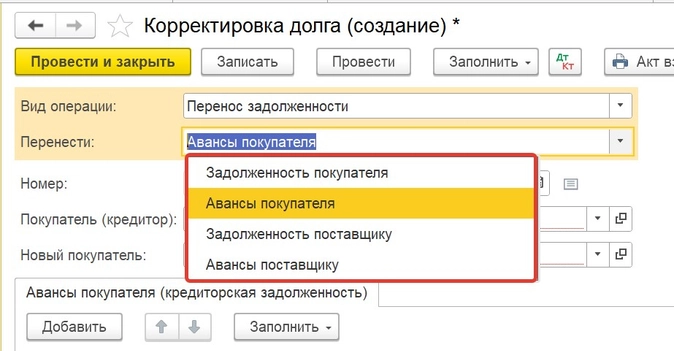

Перенос задолженности

Такой вид корректировки нужен, когда есть необходимость перенести задолженность или аванс с одного контрагента на другого.

При таком варианте корректировки сумма средств в расчетах и счет учета не изменяются, меняется только контрагент. Например, бывают ситуации, когда оплата пришла от одного юридического лица, а отгрузку просят произвести другому юридическому лицу из одной группы компаний. Причем это может быть как ошибкой (случайно оплатили счет, выставленный на другую компанию), так и сделано целенаправленно (не было денег на счете, нужно было срочно оплатить, оплатили со счета другой компании). Или, когда контрагент реорганизован и права требования переходят к его правопреемнику.

Давайте попробуем сделать такую корректировку.

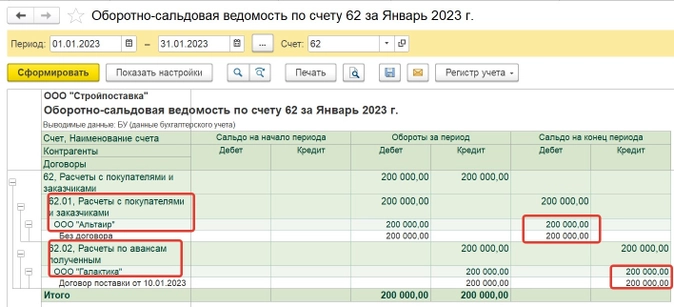

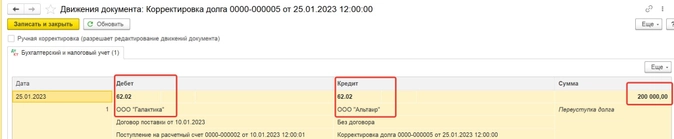

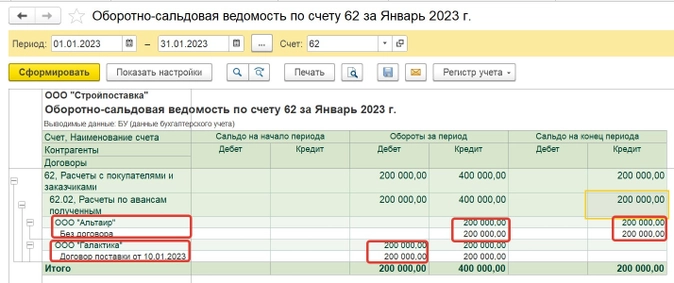

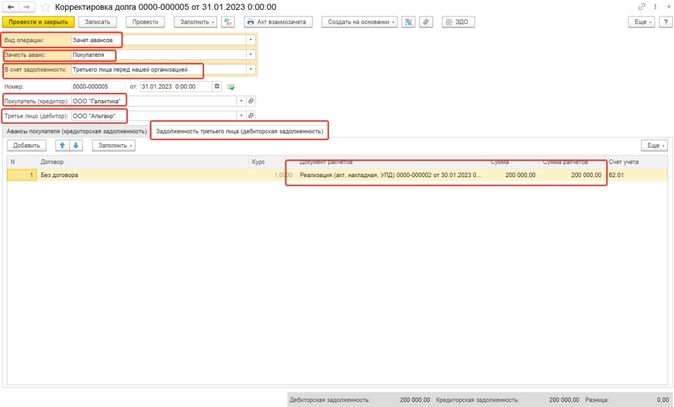

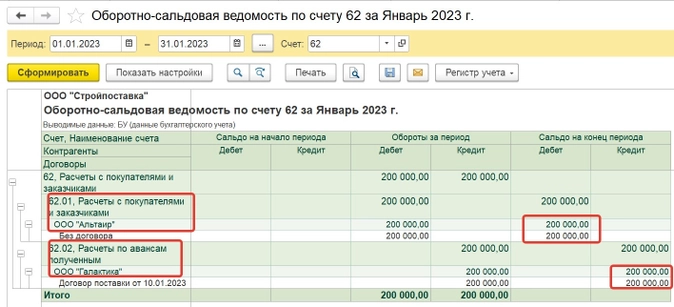

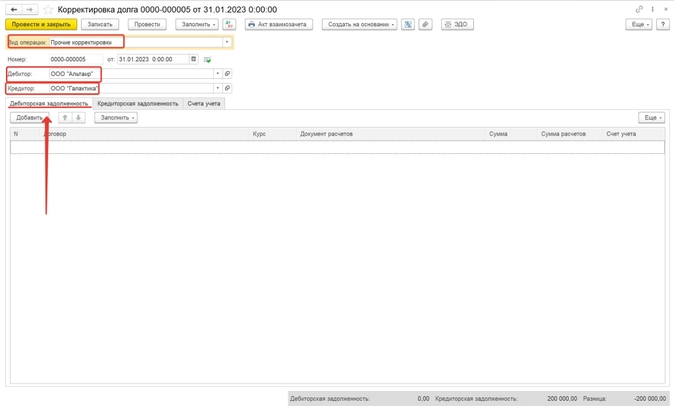

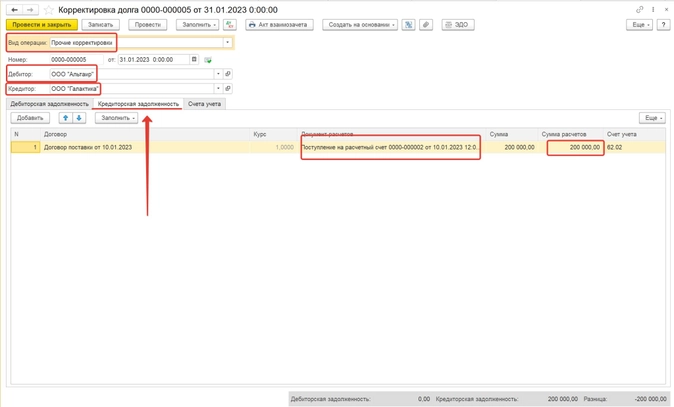

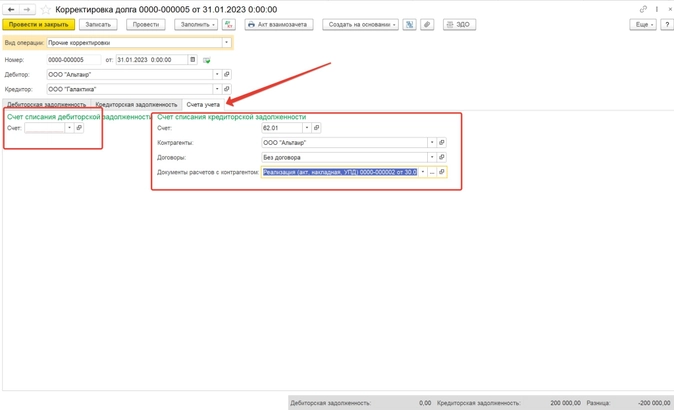

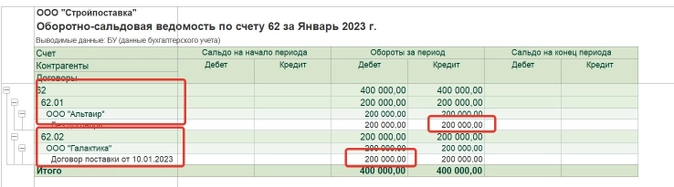

Покупатель ООО «Галактика» оплатил нам в январе аванс в сумме 200 000 рублей. По какой-то причине оплаченную отгрузку нас просят произвести другому контрагенту ООО «Альтаир».

Если мы не перенесем аванс, то после отгрузки по счету 62 у нас образуется кредиторская задолженность перед ООО «Галактика» в сумме 200 000 рублей, и дебиторская задолженность ООО «Альтаир» в сумме 200 000 рублей.

Поэтому сначала нам нужно перенести аванс, полученный от ООО «Галактика» на ООО «Альтаир». А затем уже производить отгрузку.

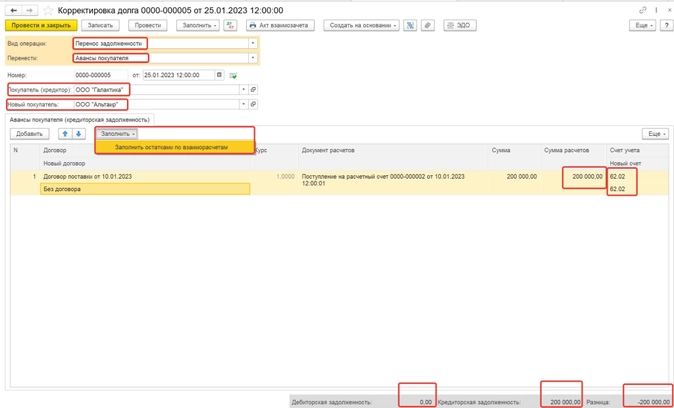

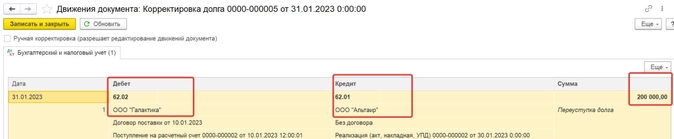

Создаем документ «Корректировка долга», вид операции «Перенос задолженности» и переносим аванс с одного покупателя (кредитора) на нового покупателя, заполняем документ остатками по взаиморасчетам:

Обратите внимание, что в связи с тем, что в таком варианте корректировки нет встречных зачетов, программа показывает разницу в размере всей переносимой суммы с минусом и дает провести этот документ.

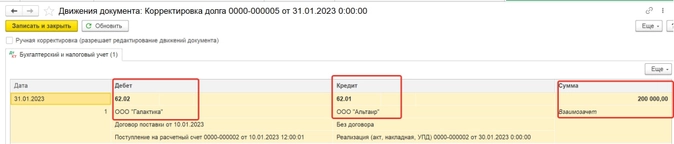

Посмотрим сформированные проводки и отражение проведенной корректировки на счете 62.

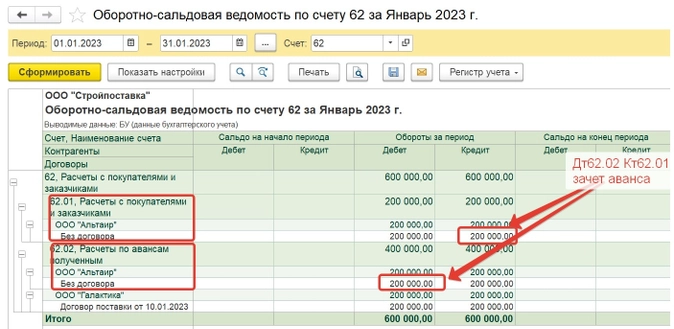

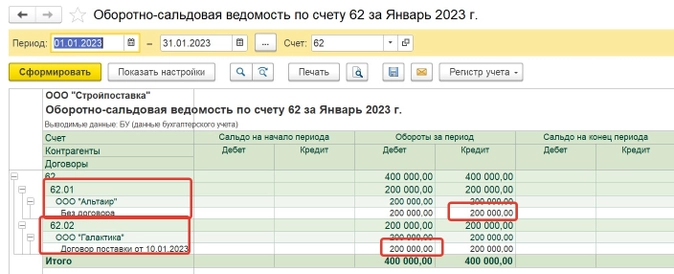

Теперь, когда мы проведем отгрузку в адрес ООО «Альтаир», будет произведен зачет аванса, и на конец периода задолженностей по счетам 62.01 и 62.02 не будет.

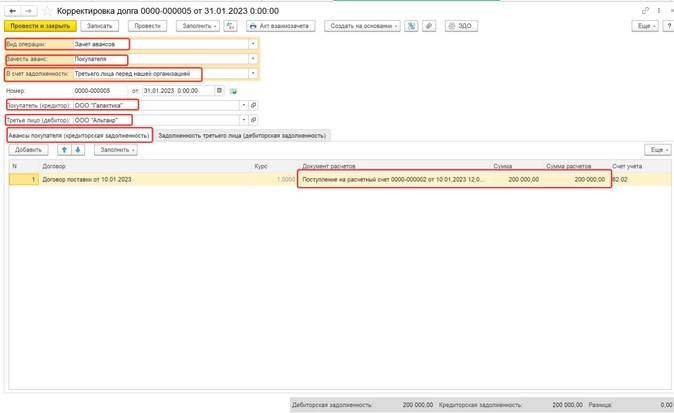

Если же мы не произвели перенос аванса до отгрузки, то в этом случае нам нужно будет сделать корректировку долга с видом «Зачет авансов», и зачесть аванс ООО «Галактика» в счет задолженности третьего лица перед нашей организацией, то есть ООО «Альтаир».

Создаем документ, заполняем вкладки «Авансы покупателя» и «Задолженность третьего лица».

Проводим документ корректировки и смотрим сформированные проводки и отражение на счете 62.

Вид операции корректировки – списание задолженности

Такой вид корректировки нужен для списания безнадежной задолженности, например, в связи с истечением срока исковой давности по договору, или по причине ликвидации контрагента.

Давайте сделаем такую корректировку в программе 1С.

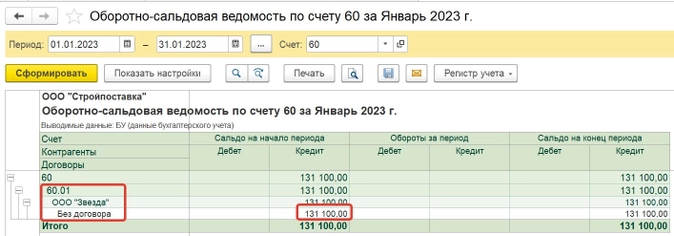

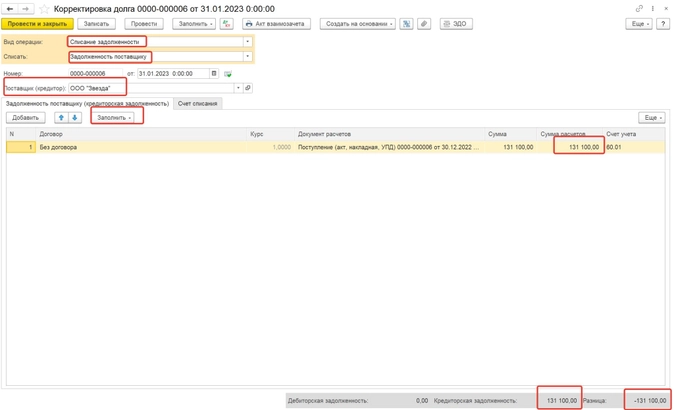

Допустим, мы сформировали оборотно-сальдовую ведомость по счету 60 и обнаружили, что у нас есть кредиторская задолженность перед поставщиком «Звезда».

Позже выяснилось, что этот поставщик ликвидирован, и нам нужно эту задолженность списать.

Создаем документ «Корректировка долга» с видом «Списание задолженности», выбираем списание задолженности поставщику и заполняем табличную часть остатками по взаиморасчётам с ООО «Звезда»:

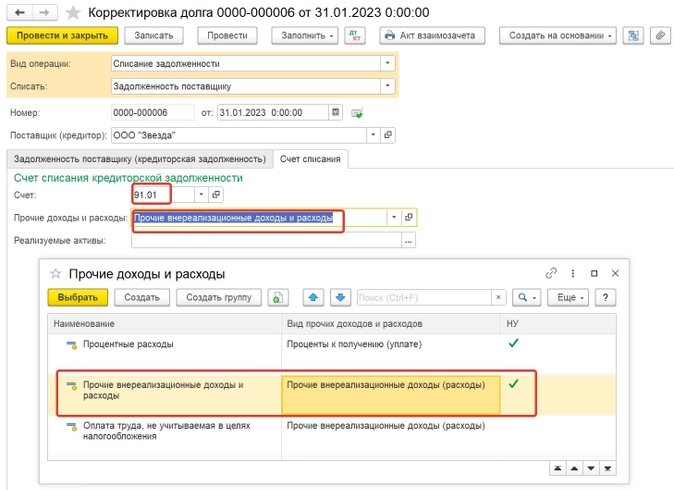

Далее, делая такой вид корректировки, нам необходимо перейти на вкладку «Счет списания» и выбрать счет, на который мы будем списывать эту задолженность.

Если мы списываем невостребованную кредиторскую задолженность, то это будет внереализационный доход организации и нам нужно выбрать счет 91.01. Если списываем дебиторскую задолженность, то это будет внереализационный расход организации и нам нужно выбрать счет 91.02.

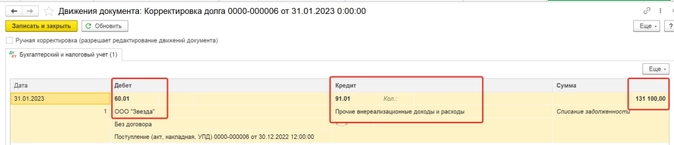

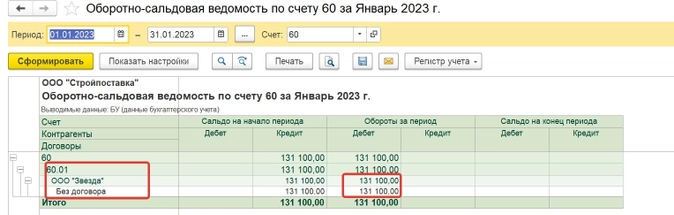

Смотрим, какие проводки сформировал документ и отражение проведенной корректировки на счете 60.

В результате проведенной корректировки задолженности перед поставщиком на конец периода нет.

Прочие корректировки

Такой вид корректировки можно использовать, когда не подошли все предыдущие варианты.

Он дает нам возможность указать разные виды договоров и сделать корректировки на разных счетах учета. А еще его можно использовать и для описанных выше ситуаций, если вы затрудняетесь подобрать подходящий вариант, только нужно более внимательно выбирать аналитику в документе.

Давайте рассмотрим ситуацию, когда у нашего покупателя есть задолженность на 1 января 2023 года перед нами за поставку товаров, а мы в свою очередь должны ему денег за предоставленный в сентябре 2022 года займ.

В январе 2023 мы договорились с контрагентом, что зачтем сумму предоставленного нам займа в счет его задолженности перед нами за поставленные товары.

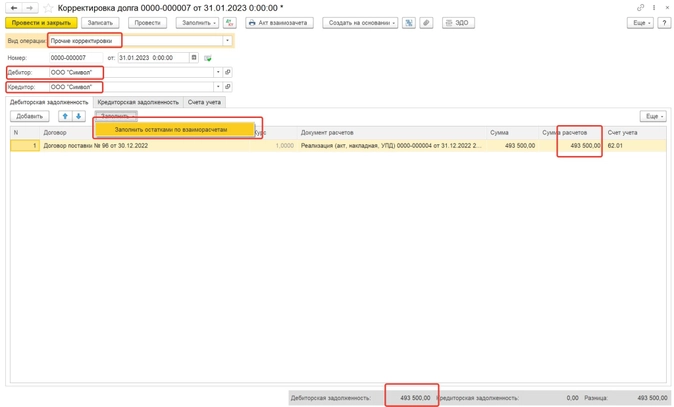

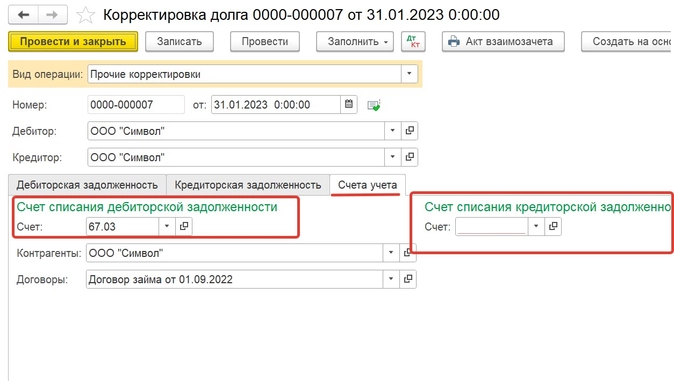

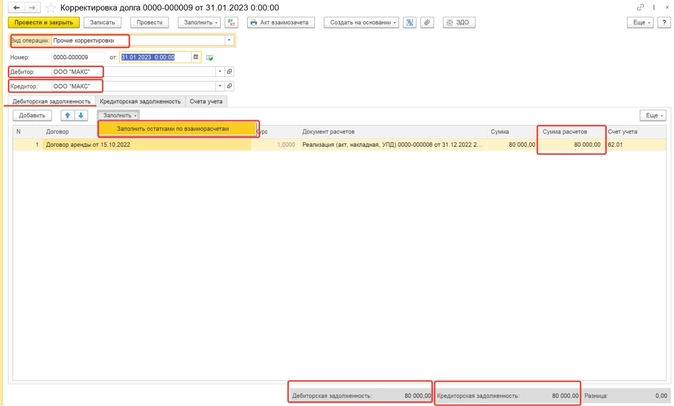

Создаем в программе документ «Корректировка долга» с видом «Прочие корректировки», в полях «Дебитор» и «Кредитор» выбираем нашего контрагента ООО «Символ».

В нашем случае мы заполняем только вкладки «Дебиторская задолженность» (так как списываем именно дебиторскую задолженность) и «Счета учета», иначе все проводки, сделанные документом, задвоятся!

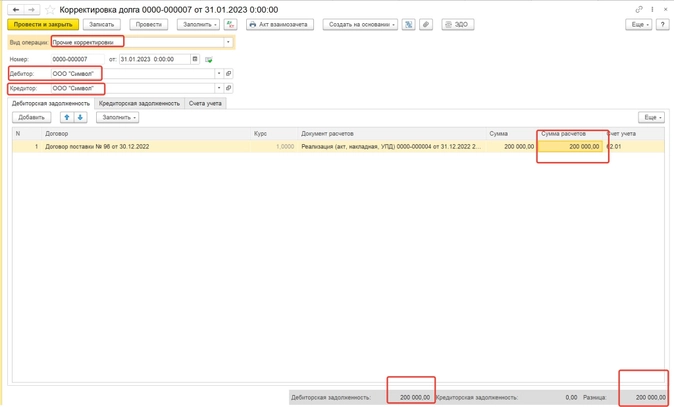

При автоматическом заполнении вкладка «Дебиторская задолженность» заполнится на всю сумму 493 500 рублей.

Нам нужно изменить эту сумму вручную на сумму 200 000 рублей, так зачитываем мы только ее.

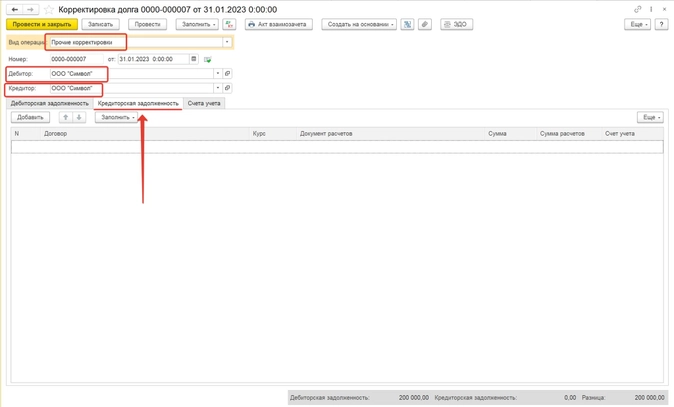

Вкладку кредиторская задолженность в нашей ситуации оставляем пустой.

Далее заполняем вкладку «Счета учета».

В поле «Счет списания дебиторской задолженности» выбираем счет 67.03, контрагент ООО «Символ» и договор займа, по которому у нас есть остаток задолженности перед контрагентом.

Поле «Счет списания кредиторской задолженности» в нашей ситуации мы не заполняем.

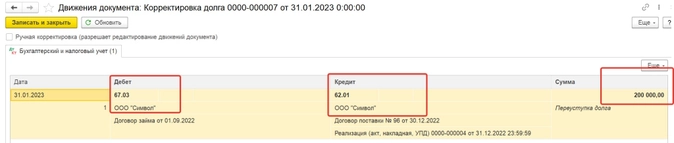

Смотрим проводки, сформированные документом.

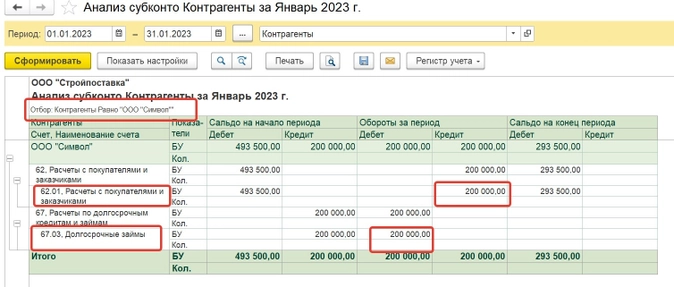

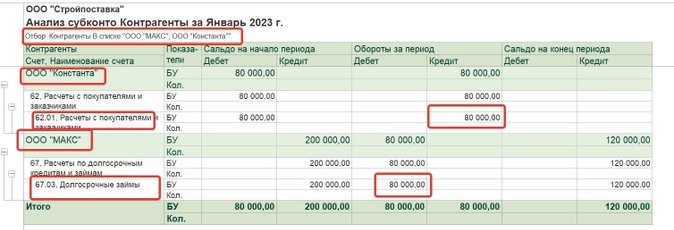

Снова формируем анализ субконто по нашему контрагенту и смотрим отражение нашей корректировки на остатках взаиморасчетов.

Итак, после проведения корректировки у нас больше нет задолженности перед ООО «Символ» по договору займа, а его задолженность перед нами по договору поставки уменьшена на 200 000 рублей.

А теперь давайте вернемся к ситуации, которая у нас была в примере с переносом задолженности, но предположим, что аванс, оплаченный другим контрагентом, мы не перенесли до того, как сделали отгрузку, и после отгрузки по счету 62 у нас есть задолженность по авансу перед ООО «Галактика» и задолженность перед нами у ООО «Альтаир».

Попробуем использовать документ «Корректировка долга», но уже с видом «Прочие корректировки». В поле «Дебитор» выбираем ООО «Альтаир», в поле «Кредитор» ООО «Галактика».

Вкладку «Дебиторская задолженность» в нашей ситуации не заполняем, так как мы переносим кредиторскую задолженность перед ООО «Галактика».

Теперь заполняем вкладку «Счета учета».

Поле «Счет списания дебиторской задолженности» оставляем пустым. А в поле «Счет списания кредиторской задолженности» выбираем счет 62.01, контрагент ООО «Альтаир», далее выбираем нужный договор и документ отгрузки.

Смотрим сформированные документом проводки и отображение нашей корректировки на счете 62.

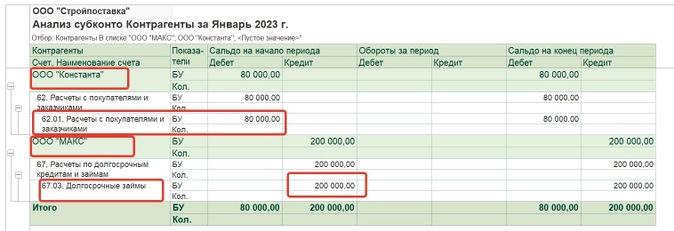

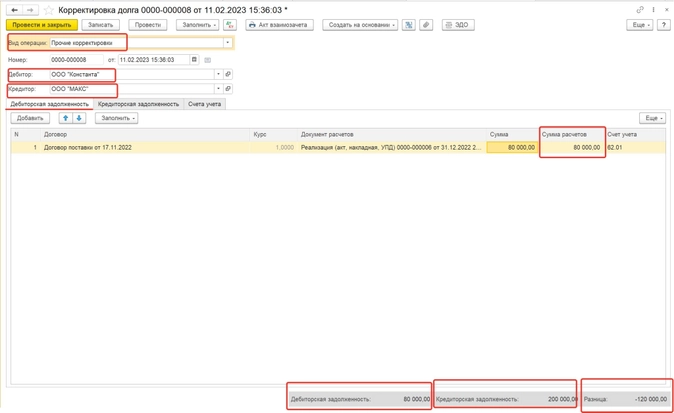

Давайте рассмотрим еще один пример с трехсторонним зачетом взаимных требований.

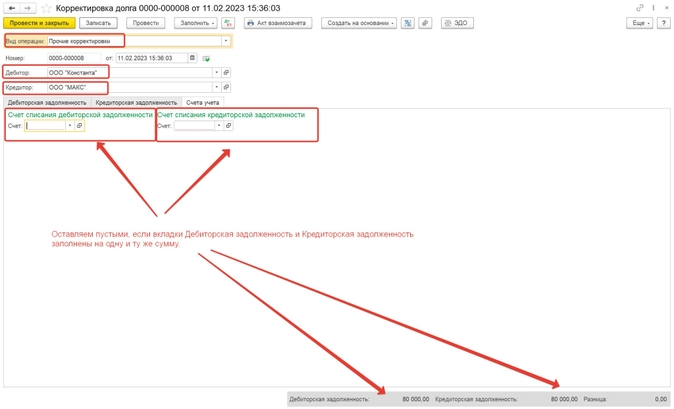

Мы имеем задолженность по займу перед ООО «МАКС» в сумме 200 000 рублей, и есть еще контрагент ООО «Константа», который должен нам за товары 80 000 рублей.

Согласно договоренности со своими контрагентами мы заключили трехсторонний акт взаимозачета, и производим зачет дебиторской задолженности от ООО «Константа» в счет нашей задолженности перед ООО «МАКС».

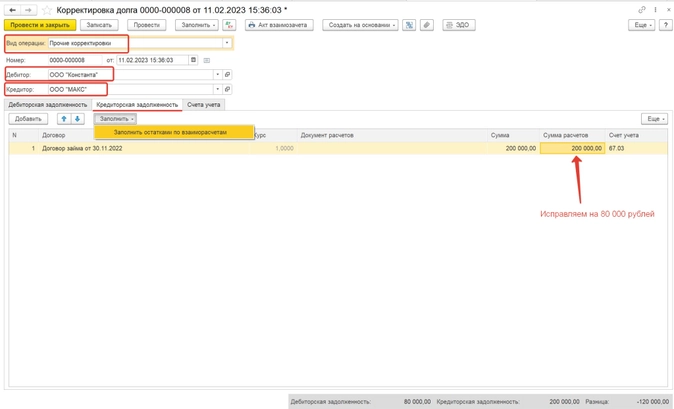

Создаем документ «Корректировка долга» с видом «Прочие корректировки». В поле «Дебитор» выбираем ООО «Константа», поле «Кредитор» – ООО «МАКС».

Заполняем вкладку «Дебиторская задолженность» остатками по взаиморасчетам, программа подтягивает нам сумму в размере 80 000 рублей, а на вкладке «Кредиторская задолженность» подтягивается сумма 200 000 рублей.

Сумму на вкладке «Кредиторская задолженность» необходимо вручную откорректировать на 80 000 рублей, это именно та сумма, которая возможна к зачету. Иначе не удастся провести зачет корректно.

Если мы заполнили обе вкладки и «Дебиторская задолженность» и «Кредиторская задолженность» на одну и ту же сумму, в этом случае вкладку «Счета учета» не заполняем. Иначе у нас задвоятся проводки.

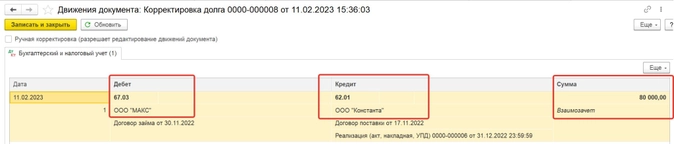

Проводим документ, смотрим проводки и отражение на счетах учета.

Итак, после проведения корректировки наша задолженность по договору займа перед ООО «МАКС» уменьшена на 80 000 рублей, а задолженность ООО «Константа» перед нами за поставку товаров закрылась.

Рассмотрим еще ситуацию, в которой мы можем использовать этот документ: в программе ошибочно выбран договор контрагента при проведении первичных документов и у нас есть дебиторская и кредиторская задолженность перед ним.

Изучив первичные документы, мы поняли, что услуги аренды оплачены в предыдущем периоде, и сальдо по счетам 62.02 и 62.01 быть не должно, оно сформировалось ошибочно.

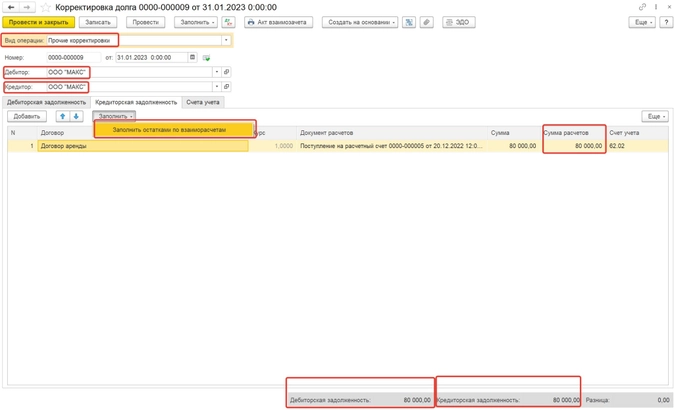

Создаем документ «Корректировка долга» с видом «Прочие корректировки». В полях «Дебитор» и «Кредитор» выбираем ООО «МАКС» и заполняем вкладки «Дебиторская задолженность» и «Кредиторская задолженность» остатками взаиморасчетов.

Вкладку «Счета учета», как и в предыдущем примере не заполняем!

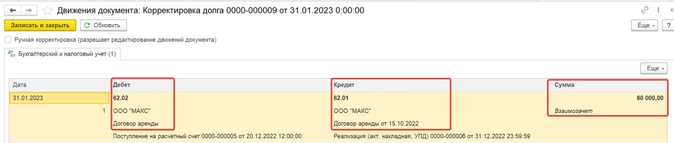

Проводим документ, смотрим сформированные проводки и отражение на счетах учета.

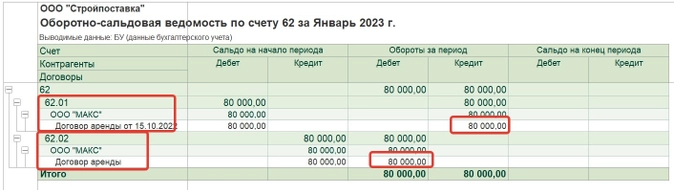

Итак, после проведения корректировки, мы видим, что сальдо по контрагенту на счетах 62.01 и 62.02 теперь нет.

В чем преимущество корректировки долга перед ручной операцией

«А действительно в чем разница?» – спросите вы? «Ведь, что ручная операция, что корректировка долга формирует одни и те же проводки! Быстрее сделать ручную операцию!» А вот и нет.

-

Зачастую в операции, введенной вручную, бухгалтер задает только нужную проводку и конкретных контрагентов.

Остальные субконто (договор и документ взаиморасчетов) практически всегда остаются незаполненными, что ведет к появлению красноты и <…> в ваших оборотках и вопросов «Что же с ними делать, как это исправлять?».

-

Налоговая отчетность в программе 1С автоматически заполняется на основании налоговых регистров, которые вы по незнанию не заполняете в ручной операции. Поэтому у вас и получается, что проводка вроде есть, а в декларации суммы нет.

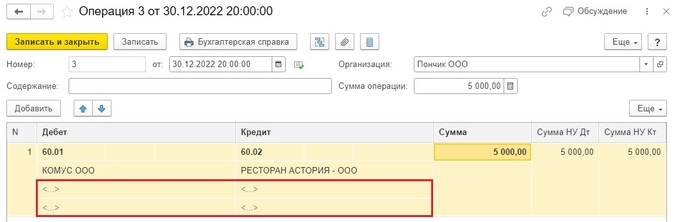

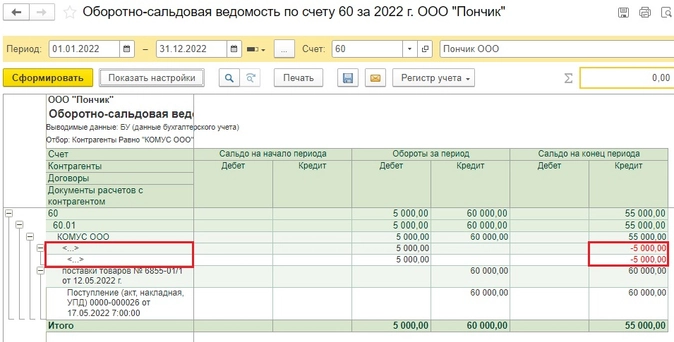

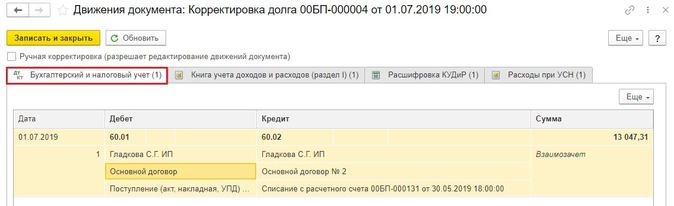

Приведем пример: ИП Гладкова С.Г. оказывает услуги ООО «Глобус». Бухгалтер допустила ошибку: оплату этому ИП провела на один договор, а акт оказанных услуг ввела под другим договором.

Это четко видно в ОСВ по 60 счету.

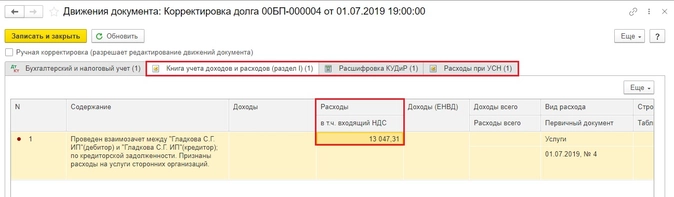

Так как суммы висят на разных договорах, программа не понимает, что выполнены оба условия для признания расходов по услугам (услуги оприходованы в 1С и оплачены поставщику), соответственно, суммы не попадают в КУДИР.

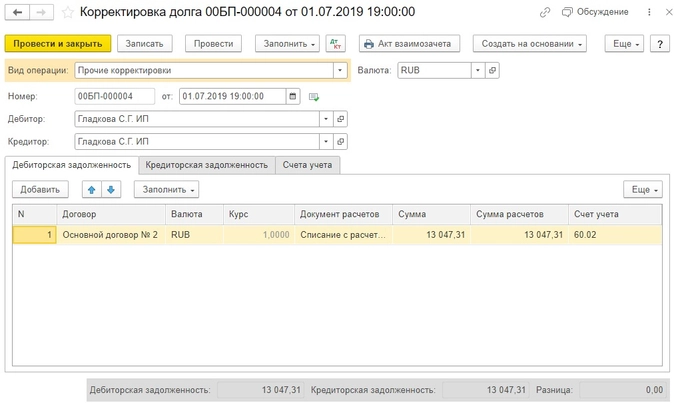

Создадим корректировку долга с видом операции «Прочие корректировки».

Нас интересуют результаты проведения документа:

В регистре «Бухгалтерский и налоговый» учет у нас произошел взаимозачет сумм по двум разным договорам.

И даже если вы в операции, введенной вручную, сделали бы тоже самое, ввели все 4 субконто (счет учета, контрагент, договор и документ взаиморасчетов), то добиться автоматического формирования сразу нескольких регистров, отвечающих за попадание суммы в КУДИР, в ручной операции невозможно.

А корректировка долга эти регистры отлично формирует!

P.S. Кстати, это один из лайфхаков законного переноса расходов на будущий период при УСН. Пользуйтесь на здоровье!