ОС переведено в МОС, а потом выяснено, что в первоначальной стоимости не учтено часть расходов. Как исправить ошибку, если правильная первоначальная стоимость ОС превышает установленный в учетной политики стоимостной лимит для ОС? Нужно ли восстанавливать ранее переведенное ОС в МОС? Ответы на эти вопросы найдете в статье.

Содержание

- Превышен лимит ОС после исправления ошибки

- Пошаговая инструкция

- Ввод «опоздавших документов»

- Исправление ошибки в НУ

- Доначисление налога и уплата пеней по налогу на прибыль

- Восстановление ОС из МОС

- Исправление ошибки в БУ и доначисление амортизации в БУ и НУ

- Ввод «опоздавших» документов

- Ошибки в первоначальной стоимости ОС за прошлый период

- Ошибки в первоначальной стоимости ОС в НУ

- Ошибки в первоначальной стоимости ОС в БУ

- Ошибки в амортизации ОС

- Восстановление первоначальной стоимости ОС в НУ в периоде совершения ошибки

- Закрытие года и реформация баланса в НУ

- Удаление записи о снятии с учета ОС

- Сторно перевода ОС в МОС в БУ

- Исправление ошибки в стоимости и амортизации ОС в БУ за 2021

- Исправление в регистрах ОС

- Ошибки в начислении амортизации ОС текущего года

- Доначисление амортизации

- Доначисление амортизации в регистрах

Превышен лимит ОС после исправления ошибки

После закрытия 2021 года, поставщик предоставил документы на расходы по монтажу ОС. Стоимость данного объекта была ниже лимита ОС и на 31.12.21 при переходе на ФСБУ 6 была списана.

Если бы документы были предоставлены вовремя, то стоимость ОС превысила 100 000 руб. Объект остался бы на балансе как ОС и амортизировался.

Нужно ли восстановить ОС на баланс или лучше пересдать отчетность за 2021 год?

Стоимость ОС на 31.12 была неверно сформирована – не учтены доп.расходы, с их учетом она превысила лимит для ОС.

ОС ниже лимита ошибочно списали на расходы в БУ и НУ. Необходимо исправить ошибку — восстановить ОС и начислять амортизацию.

БУ

Несущественные ошибки, выявленные после подписания БФО исправляются в периоде выявления – во II квартале 2022 (п. 14 ПБУ 22/2010).

НУ

При занижении налоговой базы ошибка исправляется в периоде возникновения (IV квартал 2021) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ).

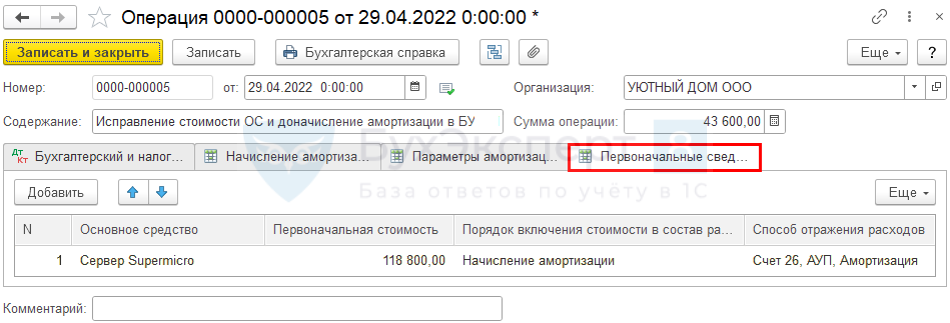

Пошаговая инструкция

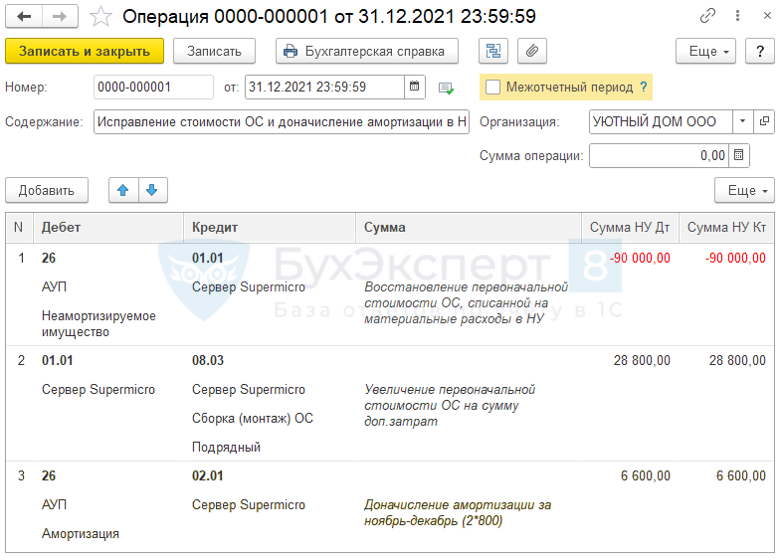

31.10.2021 приобретено ОС первоначальной стоимостью 90 000 руб. В БУ объект учтен как ОС, в НУ как неамортизируемое имущество и списан на расходы.

31.12.2021 выполнен переход на ФСБУ 6, остаточная стоимость ОС 85 000 руб. списана в БУ, т.к. она ниже установленного лимита – 100 000 руб.

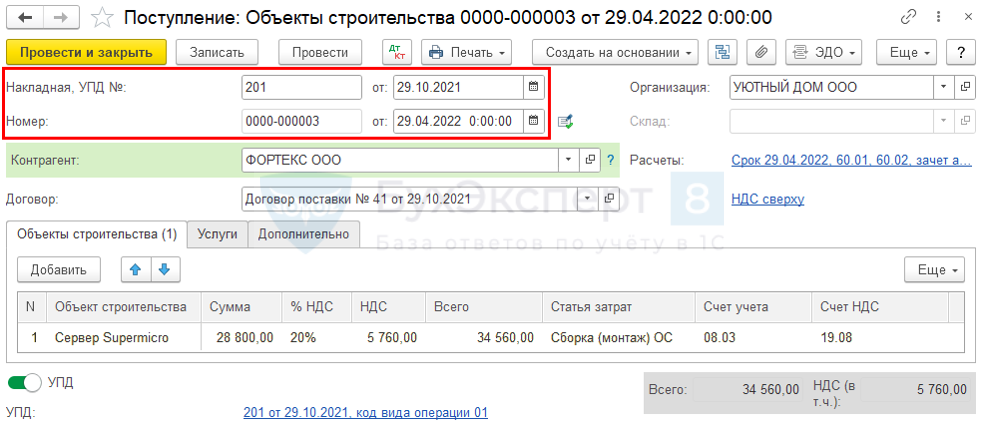

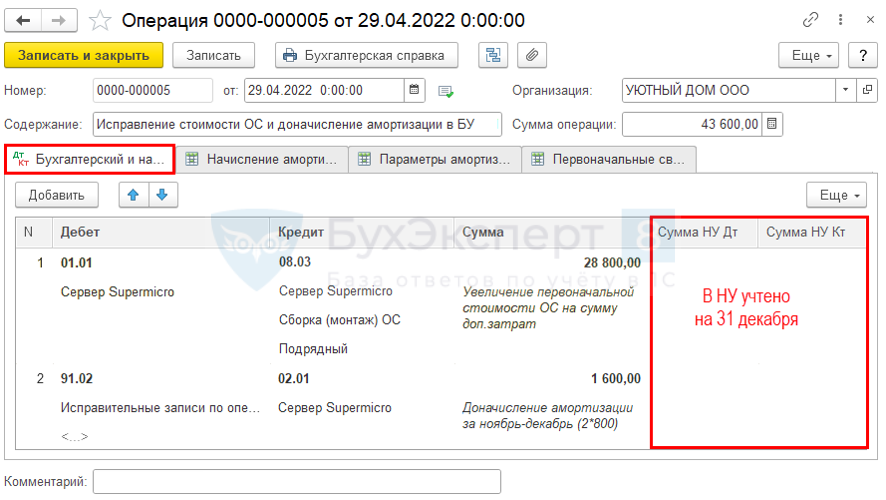

30.04.2022 получены документы от поставщика на компоненты, установленные в ОС и их монтаж стоимостью 28 800 руб.

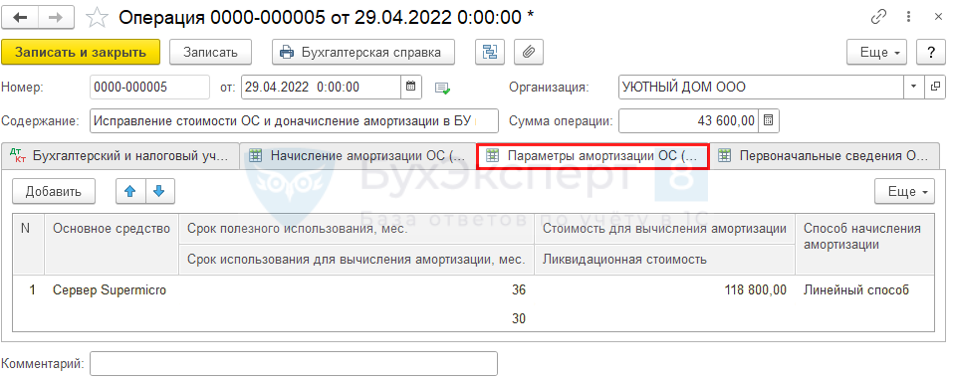

Первоначальная стоимость ОС должна быть 118 800 руб.

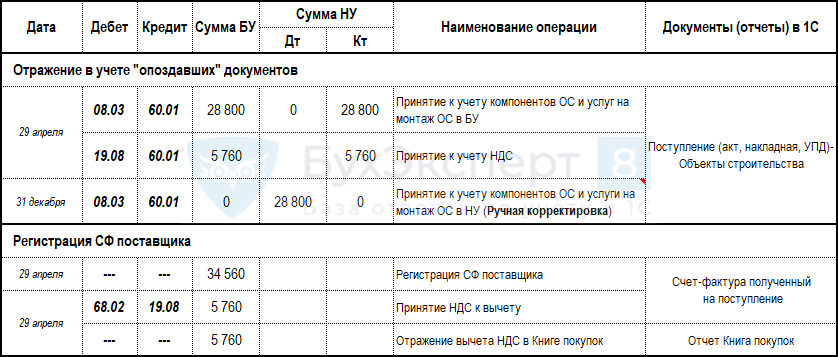

Ввод «опоздавших документов»

Подробнее Позднее поступление документов: является ли ошибкой в БУ?

Исправление ошибки в НУ

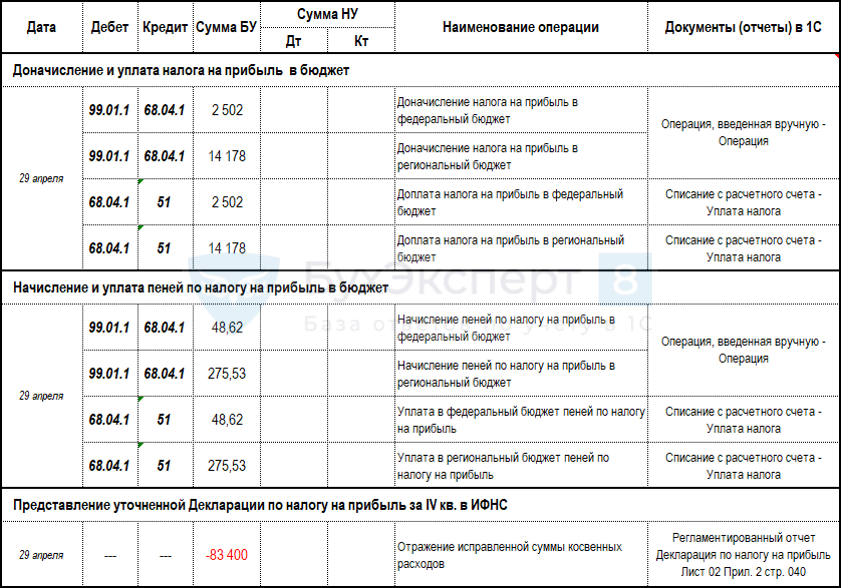

Доначисление налога и уплата пеней по налогу на прибыль

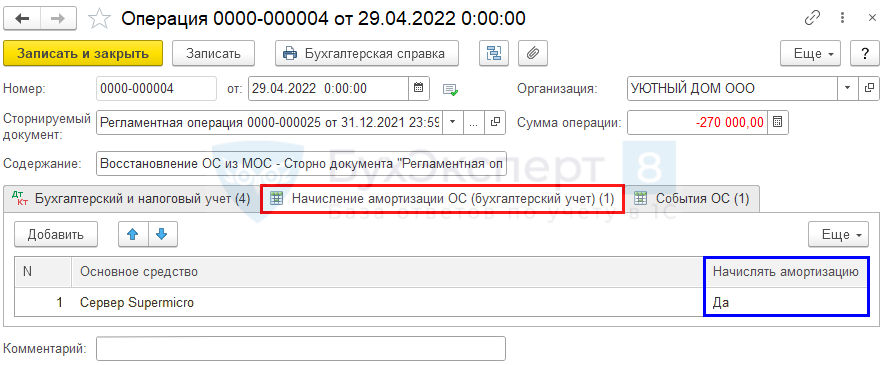

Восстановление ОС из МОС

Исправление ошибки в БУ и доначисление амортизации в БУ и НУ

Ввод «опоздавших» документов

Покупки – Поступление (акты, накладные, УПД)

Подробнее Позднее поступление документов: является ли ошибкой в БУ?

Проводки

Ошибки в первоначальной стоимости ОС за прошлый период

БУ

Несущественная ошибка отчетного года, выявленная после подписания БФО исправляется в периоде выявления (II квартал 2022) в корреспонденции со счетом 91 (п. 14 ПБУ 22/2010).

НУ

При занижении налоговой базы ошибка исправляется в периоде возникновения (IV квартал 2021) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ).

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

Ошибки в первоначальной стоимости ОС в НУ

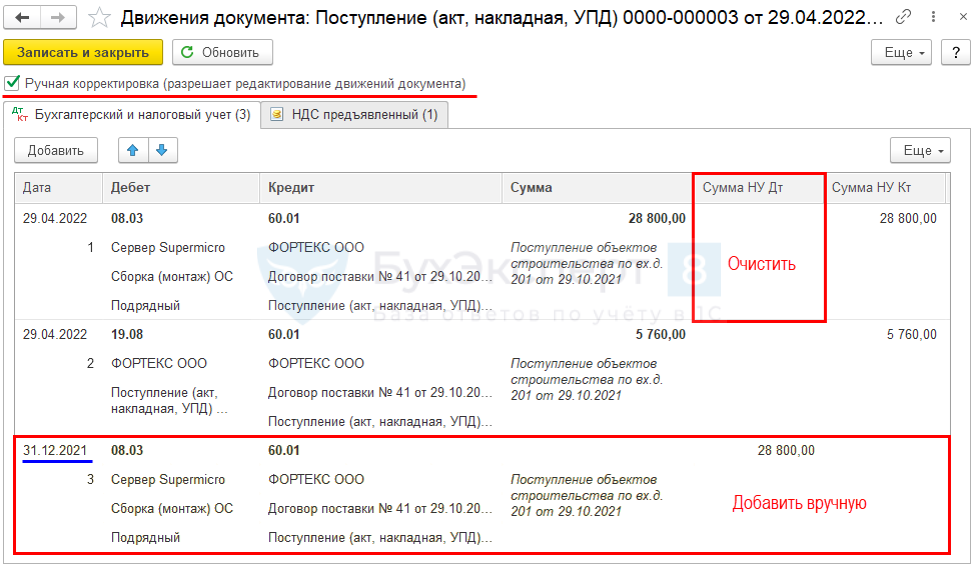

Исправления в НУ вносятся через документ Операция, введенная вручную на 31.12.2021, где корректируются:

- Проводки в НУ — первоначальная стоимость и амортизация за 2021.

- Корректируется закрытие года (вручную).

- Доначисляется налог на прибыль (вручную).

Уточненная декларация по налогу на прибыль формируется автоматически.

В периоде обнаружения вносятся данные в регистры ОС по НУ:

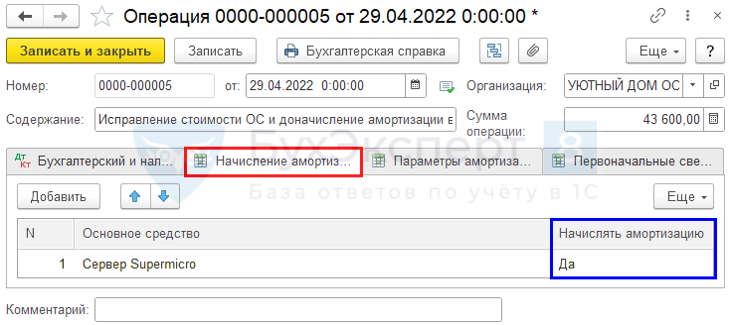

- регистр сведений Первоначальные сведения ОС (обязательно) — указывается Способ отражения расходов на амортизацию.

- регистр сведений Начисление амортизации ОС (обязательно) — устанавливается необходимость начисления амортизации.

Данные вносятся в периоде обнаружения, чтобы при случайном перепроведении документов не была начислена амортизация в НУ.

Ошибки в первоначальной стоимости ОС в БУ

Исправления в БУ вносятся через документ Операция, введенная вручную датой обнаружения, где корректируются:

- проводки в БУ — первоначальная стоимость и амортизация;

- регистр сведений Параметры амортизации ОС (обязательно) – исправляется Стоимость для вычисления амортизации.

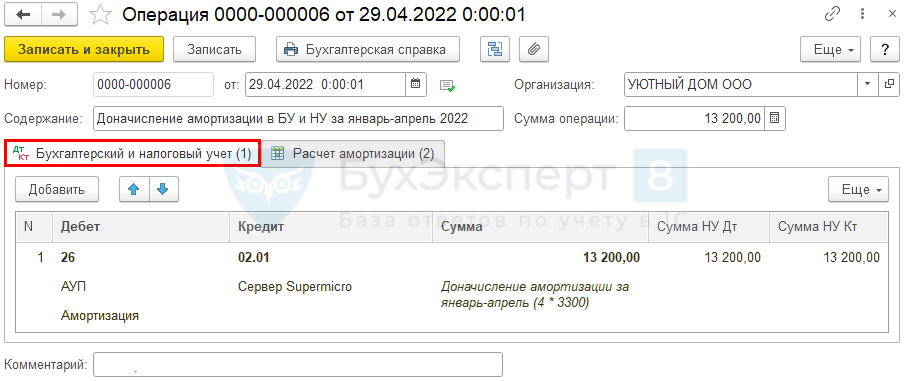

Ошибки в амортизации ОС

С ноября по декабрь 2021:

НУ:

- амортизация не начислялась, а должна была начисляться ежемесячно 3 300 руб.

БУ:

- ежемесячно начислялась амортизация 2 500 руб., а должно быть 3 300 руб. Необходимо доначислить амортизацию 800 руб. за каждый месяц.

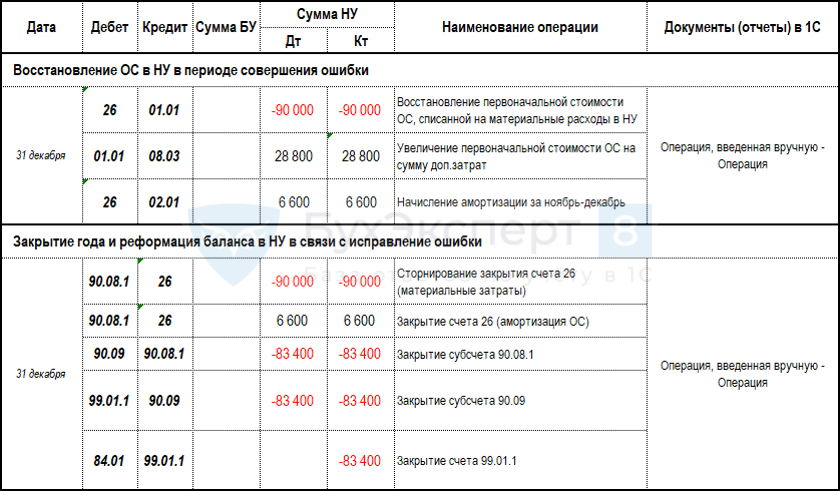

Восстановление первоначальной стоимости ОС в НУ в периоде совершения ошибки

Операции– Операции, введенные вручную – Операция

Подробнее Завышена сумма затрат прошлого года

Закрытие года и реформация баланса в НУ

Операции– Операции, введенные вручную – Операция

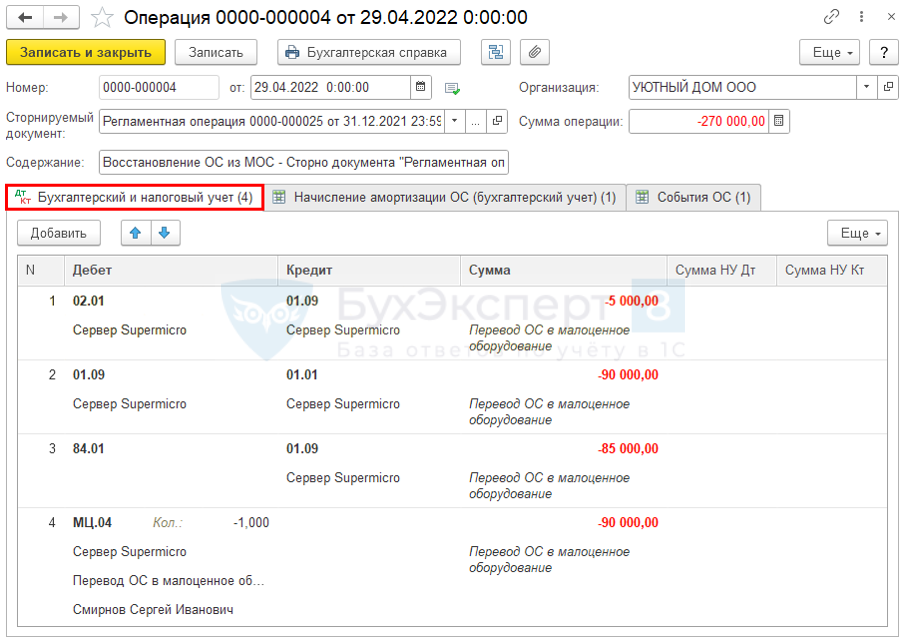

Удаление записи о снятии с учета ОС

Операции – Закрытие месяца — рег.операция Перевод ОС в малоценное оборудование

Сторно перевода ОС в МОС в БУ

Операции– Операции, введенные вручную – Сторно документа

Для автоматического начисления амортизации добавьте запись в регистр Начисление амортизации ОС (бухгалтерский учет) по кнопке Еще – Выбор регистров – регистр сведений Начисление амортизации ОС (бухгалтерский учет).

Для истории по действиям с ОС добавьте запись в регистр События ОС по кнопке Еще – Выбор регистров – регистр сведений События ОС.

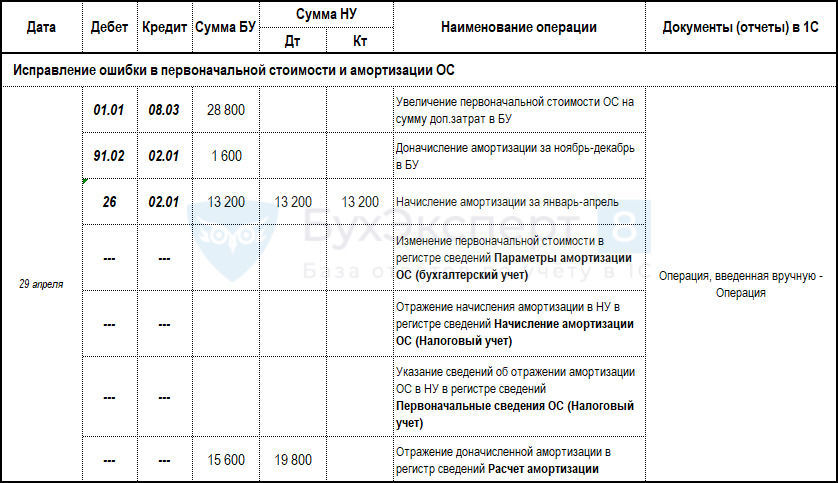

Исправление ошибки в стоимости и амортизации ОС в БУ за 2021

Операции– Операции, введенные вручную – Операция

Подробнее Искажена первоначальная стоимость ОС

Исправление в регистрах ОС

Кнопка Еще – Выбор регистров – регистр сведений Параметры амортизации ОС (бухгалтерский учет).

Подробнее Как исправить первоначальную стоимость, если доп.расходы отражены позже?

Кнопка Еще – Выбор регистров – регистр сведений Начисление амортизации ОС (налоговый учет).

Кнопка Еще – Выбор регистров – регистр сведений Первоначальные сведения ОС (налоговый учет).

Ошибки в начислении амортизации ОС текущего года

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Неучтенная сумма амортизации не приводит к занижению налога на прибыль, поэтому может быть учтена в налоговой базе в периоде обнаружения ошибки и отразится в текущей декларации по текущим строкам (ст. 54 НК РФ).

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

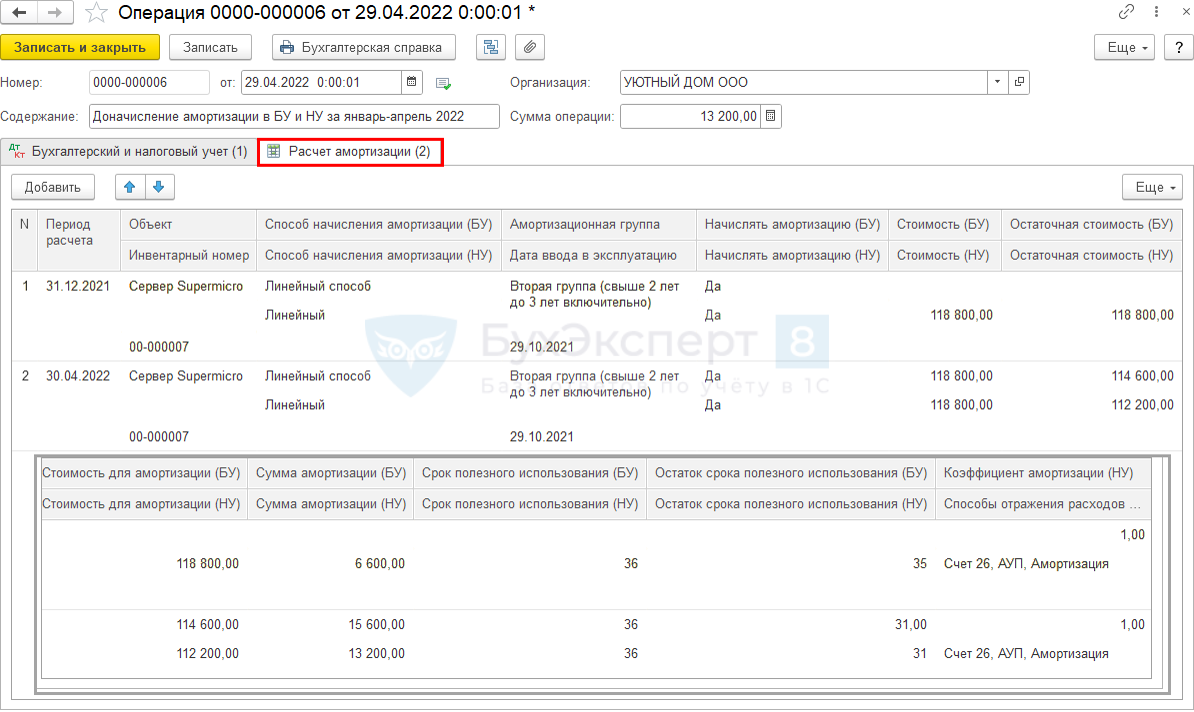

Доначисление амортизации

Исправления в БУ и НУ вносятся через документ Операция, введенная вручную, где корректируются:

- проводки в БУ и НУ – амортизация за 2022;

- регистр сведений Расчет амортизации (необязательно) – для отражения правильной суммы амортизации в отчете Справка-расчет амортизации. Если его не исправить, то амортизация в Справке будет отличаться от Ведомости амортизации.

С января по апрель 2022:

БУ:

- амортизация не начислялась, а должна была ежемесячно начисляться 3 300 руб.

НУ:

- амортизация не начислялась, а должна была ежемесячно начисляться 3 300 руб.

Необходимо доначислить амортизацию 3 300 руб. за каждый месяц.

В месяце восстановления ОС также доначислите амортизацию вручную, в Закрытии месяца амортизация начисляется только со следующего месяца.

Операции– Операции, введенные вручную – Операция

Подробнее Ошибка в начислении амортизации

Доначисление амортизации в регистрах

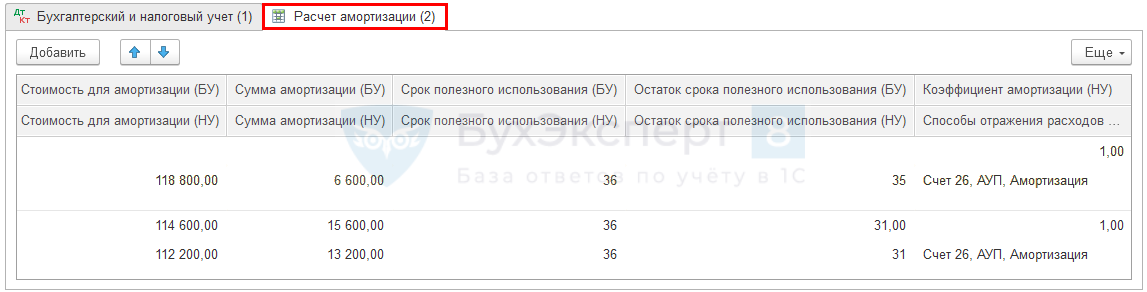

Заполнение регистра Расчет амортизации:

- открыть рег.операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии.

- Стоимость (БУ), Стоимость (НУ) – первоначальная стоимость ОС.

- Стоимость для расчета амортизации:

- БУ – остаточная стоимость;

- НУ – первоначальная стоимость.

Подробнее Исправление в регистре Расчет амортизации

Кнопка Еще – Выбор регистров – регистр сведений Расчет амортизации

См. также:

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Бухгалтер, работая на участке основных средств, может найти ошибку ведения учета объектов. Важную роль при исправлении имеет период, в котором была допущена ошибка. Методы исправления в текущем периоде и в прошлых отличаются друг от друга. В статье мы рассмотрим вариант исправления бухгалтерских проводок при выявлении существенной ошибки прошлых лет.

- Перейдем сразу к практике

- Отражение исправления ошибки прошлых лет

- Ввод правильных записей

- Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Перейдем сразу к практике

Рассмотрим пример, когда бухгалтер обнаружил ошибку в принятии к учету объекта основных средств (далее объект ОС) в 2020 г. на счете 101.11 «Основные средства — недвижимое имущество учреждения». Объект ОС был принять на счет 101.11 при отсутствии документов, которые подтверждали бы его гос. регистрацию.

Отражение исправления ошибки прошлых лет

Данная ситуация — нарушение пункта 36 «Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденным приказом Минфина России от 01.12.2010 г. № 157н», (далее Инструкция № 157н), в котором говориться, что принятие к учету и выбытие из учета объектов недвижимого имущества осуществляется на основании документов, подтверждающих государственную регистрацию права или сделку.

В противном случае, до госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в «1С:БГУ», позволяет пользователю оформить исправления, как исправления текущего года, а затем преобразовать бухгалтерские записи с применением специальных счетов.

Для исправления ошибок прошлых периодов применяются корреспонденции со счетами 304.86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году», 304.96 «Иные расчеты прошлых лет, выявленные в отчетном году».

В программе следует исправить ошибку прошлых лет, как ошибку текущего года. Для этого создается документ «Сторно» датой исправления ошибки, на основании документа «Принятие к учету ОС, НМА», отраженного в прошлых годах ошибочно.

Документ «Сторно», в отличие от остальных учетных документов, преобразовывает бухгалтерские записи исправления ошибок в табличной части с помощью кнопки «Заполнить». В нашем примере требуется заполнить табличную часть по кнопке «Заполнить» — «Исправление ошибок прошлых лет» — «Ошибка ранее прошлого года».

При заполнении табличной части документа бухгалтерские записи будут заполнены с применением специальных счетов исправления ошибок согласно выбранному периоду.

В табличной части документа «Сторно» будут отражены следующие записи: Дт 101.11.310, Кт 304.96.731 в сумме — 450000,00 рублей (Красное сторно); Дт 304.96.831, Кт 106.11.310 в сумме — 450000,00 рублей (Красное сторно).

Обратите внимание, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, табличная часть заполняется двумя записями в корреспонденции со счетом 304.96 (так как это ошибка ранее прошлого года). Сохранение документа осуществляется по кнопке «ОК»

Документ «Сторно» позволяет сформировать печатную форму «Бухгалтерской Справки» (ф. 0504833).

Ввод правильных записей

После проведения документа «Сторно», в программе следует создать документ «Поступление ОС (забаланс)», датой исправления ошибки, в примере 15.12.2020, с помощью которого объект недвижимого имущества будет поставлен на забалансовый счет 01 «Имущество, полученное в пользование».

Согласно стандарту «Учетная политика, оценочные значения и ошибки» и Инструкции № 157н, для забалансовых счетов, не предусмотрены специальные счета исправления ошибок прошлых лет. В связи с этим, в регламентированной бухгалтерской отчетности записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки.

Нужно исправить ошибку в учете?

Обратитесь к нашим специалистам и получите консультацию по работе в программе.

Получить консультацию

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Отражение сформированных бухгалтерских записей, в которых присутствуют специальные счета исправления ошибок прошлых лет 304.86 или 304.96, находит себя в «Журнале операций № 8-ош» по прочим операциям датой исправления ошибки.

В оборотах «Главной книги» (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей как обороты отчетного периода.

Исправление ошибок прошлых периодов будет отражено по соответствующим строкам граф 6, 10 Сведений об изменении остатков валюты баланса (ф. 0503173).

В рассматриваемом примере обороты исправления ошибки прошлых лет отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00.

Обороты по специальному счету исправления ошибок 304.96 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды — по Дт и Кт, итоговый показатель в строке будет равен нулю.

В Балансе (ф. 0503130) сумма входящих остатков основных средств по счету 101.00 на начало будет скорректирована в сторону уменьшения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 010.

Сумма входящих остатков вложений в НФА по счету 106.00 на начало года будет скорректирована в сторону увеличения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 120:

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, «Сведения о движении НФА» (действует с 2021) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет», и не учитываются в оборотах — в графах 5 — 10.

- Главная

- Правовые ресурсы

- Подборки материалов

- Исправление ошибок прошлых лет по основным средствам

Исправление ошибок прошлых лет по основным средствам

Подборка наиболее важных документов по запросу Исправление ошибок прошлых лет по основным средствам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

Нормативные акты

Приказ Минсельхоза РФ от 19.06.2002 N 559

«Об утверждении Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций»47. Для определения сумм амортизации за февраль и последующие месяцы нет необходимости воспроизводить весь расчет, достаточно учесть те изменения, которые произошли в составе основных средств за прошлый год (месяц). С этой целью составляют ведомость начисления амортизации и отчислений в ремонтный фонд (без автотранспорта). На полученные суммы корректируют размер амортизационных отчислений и отчислений в ремонтный фонд, начисленных за предыдущий месяц. Для этого в ведомости по каждому виду поступивших или выбывших основных средств делают корректировку на месячную сумму отчислений (по поступившим основным средствам (+) и по выбывшим (-)).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

-

Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

-

Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н) действует с 01.01.2019. Этот Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассматривают еще один пример отражения исправления ошибок прошлых лет в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» — доначисление амортизации за прошлые периоды.

Пример исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет (доначисление амортизации) в редакции 2 «1С:Бухгалтерии государственного учреждения 8» рассмотрим на следующем примере.

Пример

В отчетном периоде (в октябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2017 году: при принятии к учету в 2017 году основного средства (ОС) «Гараж» стоимостью 2 000 000 руб. в БГУ2 не поставили флаг Начислять амортизацию, в связи с чем за 2017, 2018 и 2019 годы амортизация не начислялась. В Инвентарной карточке учета нефинансовых активов (ф. 0504031) по данному ОС отсутствует информация о сумме амортизации.

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет — октябре 2019 года) необходимо доначислить амортизацию следующими исправительными бухгалтерскими записями:

Дебет 401 29 271 Кредит 104 ХХ 411

— сумма амортизации за 2017 год;

Дебет 401 28 271 Кредит 104 ХХ 411

— сумма амортизации за 2018 год;

Дебет 401 20 271 Кредит 104 ХХ 411

— сумма амортизации за 2019 год (с января по сентябрь включительно).

Методика исправления ошибок прошлых лет, реализованная в БГУ2, предполагает, что пользователь оформляет исправления как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов. В таблице на стр. 31 приведены бухгалтерские записи по исправлению ошибки, допущенной за период ранее прошлого года, в прошлом и в текущем годах, по доначислению амортизации в обычном порядке (без применения специальных счетов) и конвертированные бухгалтерские записи, сформированные с применением специальных счетов, а также документы, которыми они формируются в БГУ2.

Порядок отражения исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по доначислению амортизации за несколько отчетных периодов — за 2017, 2018, 2019 годы — в БГУ2 производится в следующем порядке. В первую очередь для основного средства «Гараж» следует установить флаг Начислять амортизацию, чтобы можно было начислять амортизацию. Для этого введем документ Изменение параметров амортизации ОС и НМА (раздел ОС, НМА, НПА, группа команд Сведения об объектах).

В документе следует выбрать указанное основное средство и перейти на закладку Начисление амортизации, на которой следует поставить флаги Изменять начисление амортизации и Начислять амортизацию (рис. 1).

Рис. 1

Далее необходимо доначислить амортизацию. Для этого воспользуемся документом Изменение стоимости, амортизации, обесценения ОС, НМА, НПА (раздел ОС, НМА, НПА, группа команд Прочие операции).

Для каждой бухгалтерской операции из Таблицы следует создать отдельный документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА.

Таблица. Бухгалтерские записи по исправлению ошибки по доначислению амортизации за текущий год, за прошлый год, за период ранее прошлого года

Сначала следует создать документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операцией доначисления амортизации за 2017 год.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА в поле Вид операции следует выбрать Изменение амортизации (106, 109, 401.20-104).

В табличной части Основные средства нужно подобрать ОС «Гараж» и в графе Сумма амортизации указать сумму амортизации за 2017 год (рис. 2).

Рис. 2

На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации.

Если документ провести, будут сформированы бухгалтерские записи в обычном порядке (без применения специальных счетов):

Дебет 401.20.271 Кредит 104.12.411

— на сумму 40 000,00 руб.

Для формирования исправительных записей по ошибкам прошых лет под выбранной типовой операцией следует установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок ранее прошлого года (рис. 2).

При проведении документа бухгалтерские записи будут конвертированы с применением специальных счетов исправления ошибок согласно выбранному периоду.

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.29 (ошибка ранее прошлого года), см. рис. 3.

Рис. 3

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833) по кнопке Печать — Справка ф. 0504833 (развернутая). При выборе способа формирования проводок Исправление ошибок прошлых лет в поле «Основание» Справки (ф. 0504833) формируется дополнительный текст: «Исправление ошибок прошлых лет».

Аналогичным образом следует ввести документы Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операциями доначисления амортизации за 2018 и 2019 годы.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2018 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации на конец 2018 года (за 2017 и 2018 годы). На закладке Бухгалтерская операция под выбранной типовой операцией Изменение амортизации необходимо установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок прошлого года.

При проведении документа будет сформирована бухгалтерская запись на сумму разницы начисленной амортизации на конец 2018 года и ранее введенной. А также бухгалтерская запись будет конвертирована с применением специальных счетов исправления ошибок согласно выбранному периоду. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.28 (ошибка прошлого года).

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2019 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации за 2017, 2018 и 2019 годы до сентября 2019 года включительно. На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации и провести документ.

При проведении документа будет сформирована проводка по начислению амортизации за текущий год.

После ввода исправительных операций в разделе 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» Инвентарной карточки (ф. 0504031) появится запись о начислении амортизации за пропущенные периоды.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет, в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях присутствуют специальные счета исправления ошибок прошлых лет 401.29 и 401.28, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (октябрь 2019).

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (октябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а отражаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет». В рассматриваемом примере обороты по исправлению ошибки прошлых лет (начисления амортизации) отражаются на начало отчетного периода как увеличение входящих остатков по счету 104.00 (стр. 020).

Обороты по специальным счетам исправления ошибок 401.29 и 401.28 учитываются в строке 570 «Финансовый результат экономического субъекта».

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее — Отчет ф. 0503130) сумма входящих остатков амортизации основных средств по счету 104.00 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строкам 020, 021 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» (рис. 4).

Рис. 4

Сумма входящих остатков финансового результата на начало 2019 года будет скорректирована в сторону уменьшения на 120 00,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 570 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет».

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б — обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и в служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах — в графах 5-10.

В рассматриваемом Примере сумма входящих остатков вложений в основные средства по счету 104.12 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 052 «Амортизация нежилых помещений (зданий и сооружений)» (рис. 5):

- в графе 4 «На начало года, всего» — отражается сумма остатка с учетом исправления ошибки прошлых лет;

- в служебной графе 4а «Начало года, остаток на начало года» — отражается сумма остатка по счету 104.00 без учета исправления ошибок прошлых лет. В данном примере остаток нулевой;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» — отражается сумма исправления ошибок прошлых лет по счету 104.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме 120 000,00 руб.

Рис. 5

В графе 8 отражается сумма по начислению амортизации текущего года.