После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 «Нарушено контрольное соотношение показателя формы НБО». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

Содержание

- Сущность ошибки с кодом 0400400010

- Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

- Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

- Звонок в налоговую для решения проблемы

- Дождитесь обновления системы, чтобы повторно отправить отчёт

- Заключение

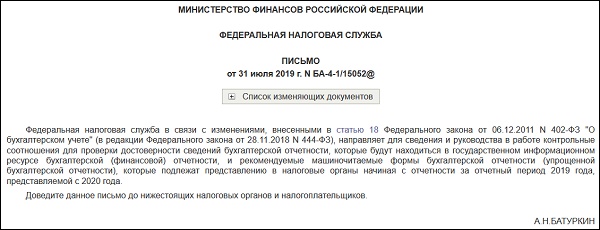

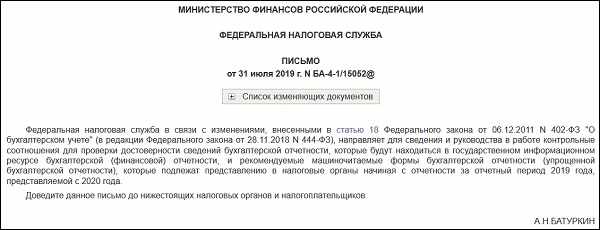

Как известно, с начала 2020 года налоговые инспектора (а также соответствующие программные инструменты) сверяют налоговую отчётность по новым контрольным соотношениям. Данные соотношения регламентированы специальным письмом ФНС от 31.07.2019 года № БА-4-1/15052@, в котором определено, суммы каких строк должны сходиться при проверке баланса.

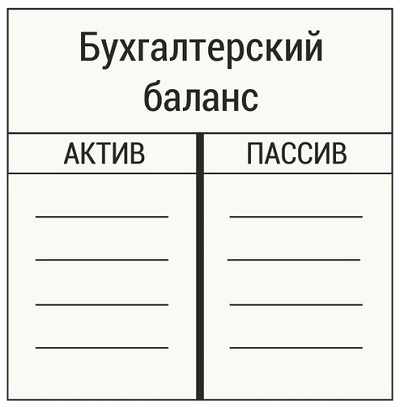

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей. У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить рассматриваемую ошибку при подаче годового баланса.

Читайте также: Причины отказа налоговой: Ошибка в последовательности предоставлении сведений 3 НДФЛ и что это значит.

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Некоторые налоговые органы требуют внести исправления в отправленную отчётность посчитав сумму по тысячам. После чего отправить уточнённый отчёт в налоговую с пометкой «корректировка №1». Это должно помочь решить проблему контрольного соотношения показателя.

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Заключение

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.

- Опубликовано 25.05.2021 08:28

- Просмотров: 10283

В разгар отчетной кампании мы публиковали ряд статей, посвященных подготовке годовой бухгалтерской отчетности НКО. Отчетность сдана и сегодня хотелось бы поговорить о том, что ожидает бухгалтера после ее сдачи. Сразу оговоримся: все, что написано в данной статье основано на личном опыте автора статьи – практикующего бухгалтера в учете НКО. Автор не претендует на истинность, а выражает лишь свой взгляд на поведение в такого рода ситуациях, с которыми может столкнуться каждый бухгалтер. Итак, речь пойдет об ошибке с кодом 400400010 «Нарушено контрольное соотношение показателя формы НБО». Как ее исправить расскажем в этой статье.

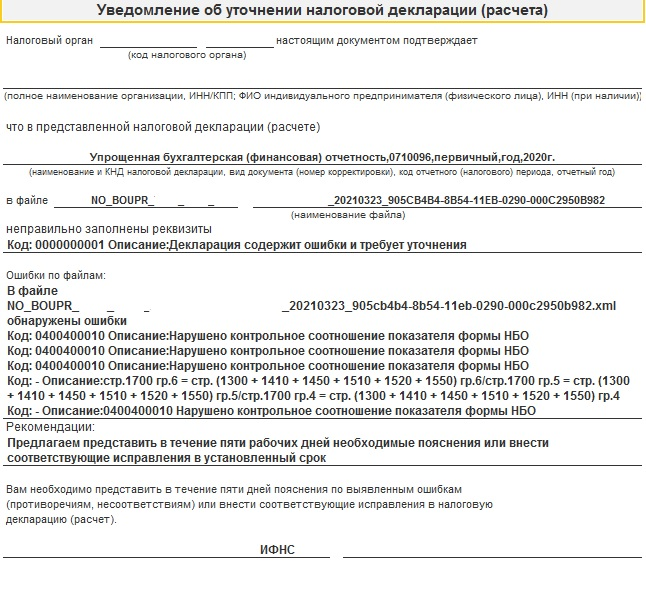

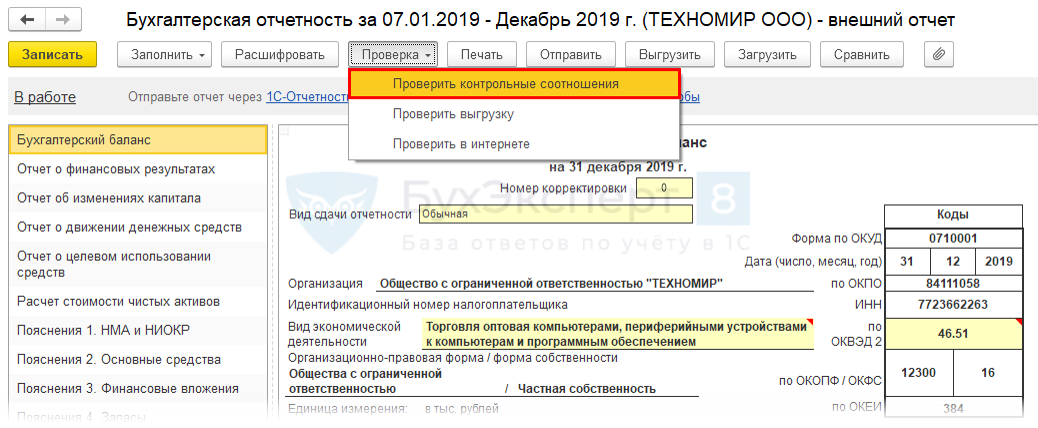

Что ж, вы подготовили отчетность и отправили ее в налоговую. Спустя пару дней вам приходит «Уведомление об уточнении налоговой декларации (расчета)» со следующим содержанием:

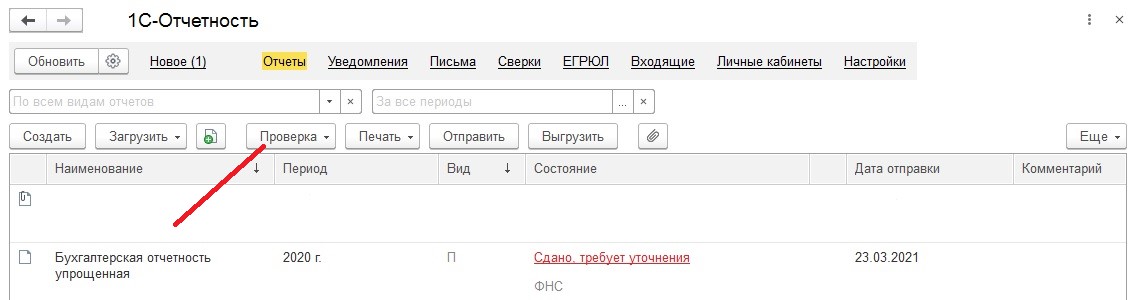

Вроде бы при отправке все было хорошо, проверка выгрузки в 1С показала, что ошибок нет:

А налоговая присылает, что в файле обнаружены ошибки.

Для начала, давайте разберемся, что означают ошибки с данным кодом.

С начала 2020 года налоговики с помощью программ сверяют налоговую отчётность по новым контрольным соотношениям. Эти соотношения регламентированы письмом ФНС от 31.07.2019 года № БА-4-1/15052@, в котором определено, суммы каких строк должны сходиться при проверке баланса.

Одной из причин появления ошибки с кодом 0400400010 является округление цифр до тысяч рублей. У налоговиков контрольные соотношения настроены в тысячах, без допустимых значений при выполнении округления.

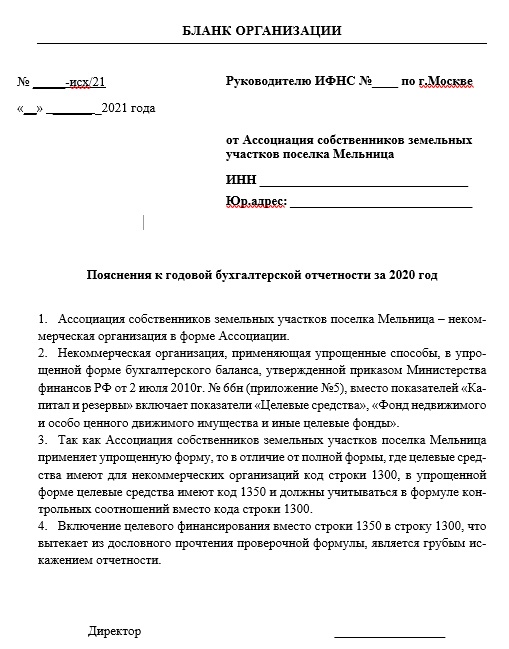

Еще одна причина возникновения такой ошибки касается непосредственно некоммерческих организаций. Суть – проверочная формула ФНС в коде ошибки не считает строку 1350. Формула ФНС, указанная в присланном уведомлении, гласит:

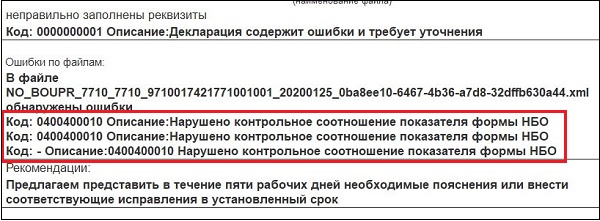

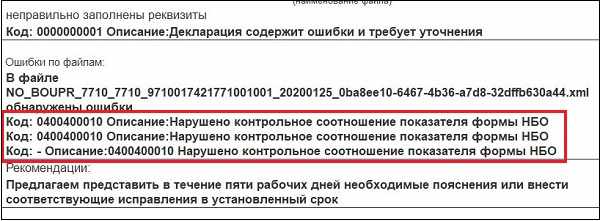

«В файле NO_BOUPR_7733_7733_7733785779773301001_20210323_905cb4b4-8b54-11eb-0290-000c2950b982.xml обнаружены ошибки

стр.1700 гр.6 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.6/стр.1700 гр.5 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.5/стр.1700 гр.4 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.4».

Разберемся, что делать в этом случае.

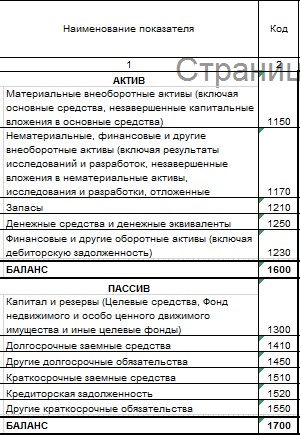

НКО по-особому заполняют раздел III баланса «Капитал и резервы». Ведь они вправе сами разрабатывать для себя формы бухгалтерской отчетности, основываясь при этом на бланках, которые рекомендовал Минфин России.

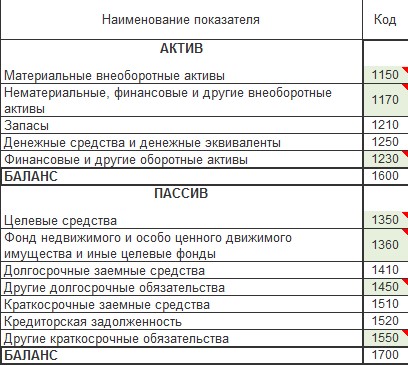

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме. Некоммерческая организация, применяющая упрощенные способы, в упрощенной форме бухгалтерского баланса, утвержденной приказом Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н (приложение № 5), вместо показателей «Капитал и резервы» включает показатели «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

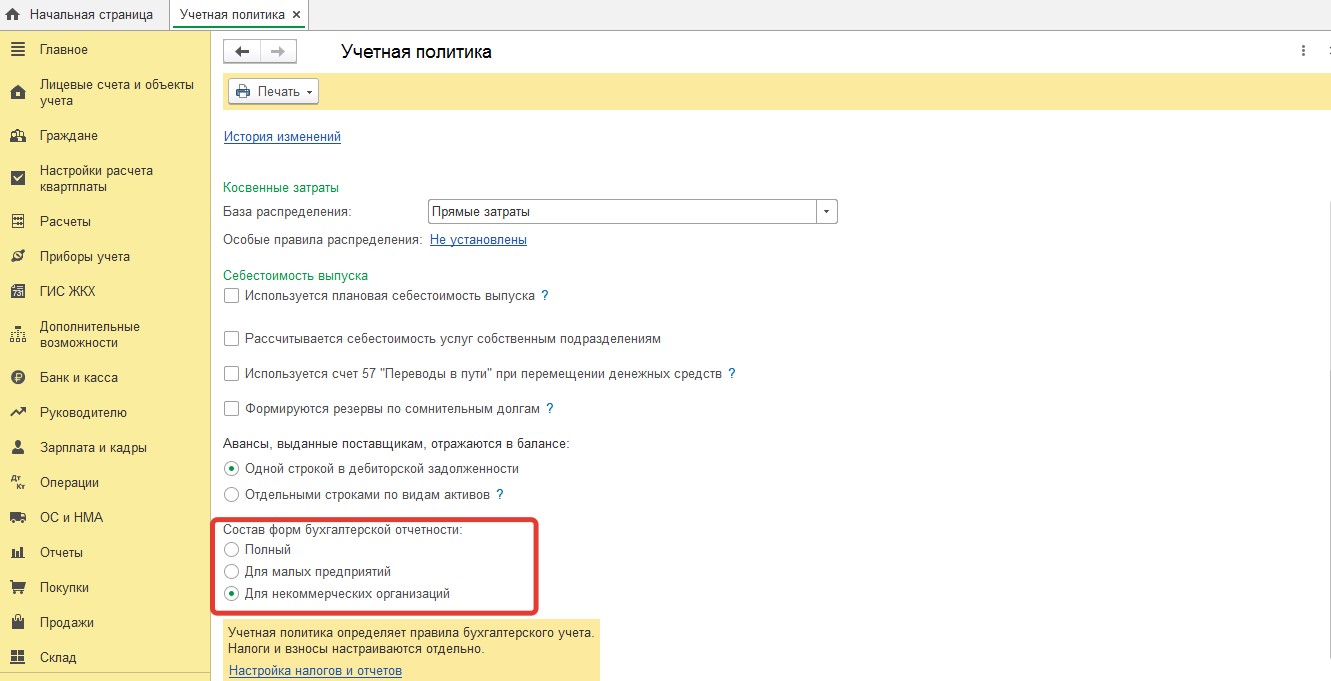

Напомню, чтобы бухгалтерская отчетность в типовой программе 1С Бухгалтерия 8.3 формировалась с учетом этой особенности, необходимо в настройках учетной политики установить галочку:

Тогда при формировании бухгалтерской отчетности статьи Пассива баланса сформируются автоматически с учетом специфики НКО. И показатели статей упрощенного баланса, сформированные в типовой 1С Бухгалтерия 8.3 будут выглядеть так:

В то время, как форма в редакции приказа Минфина выглядит так:

Как видим, в упрощенной форме в отличие от полной формы, где целевые средства имеют для некоммерческих организаций код строки 1300, в упрощенной форме целевые средства имеют код 1350 и должны учитываться в формуле контрольных соотношений вместо кода строки 1300.

ФНС берет для всех организаций общее соотношение – не обращая внимания на специфику некоммерческих организаций.

Что же делать в этом случае?

Из своего опыта могу рекомендовать в качестве решения проблемы – подачу пояснительной записки к вашей отчётности. Однако сразу скажу, что довольно часто пояснительные не работают, так как показатели в ФНС считают автоматические программы, которые настроены на проверку контрольных соотношений. Налоговики же с некоторых пор предпочитают не углубляться в каждый отчёт. Тем не менее подача пояснительной записки поможет подстраховаться в сдаче отчетности.

Если удастся дозвониться до Вашей налоговой и Вы попадете на толкового инспектора – считайте, что Вам повезло.

Если же нет, подайте корректирующую отчетность с пояснительной запиской (образец прилагаем).

Если и это не поможет, то единственный выход – переименовать строку 1300 и включить в нее целевые средства.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Добрый день, коллеги, во второй раз налоговая отказала в приеме БО. В первый раз сумма строк в активе не равнялась сумме строк пассива на 1 ед. Исправила, направила корректировочный и вновь та же самая ошибка. Баланс приложила. Помогите, плиз.

«В файле NO_BUHOTCH_0608_0608_0601029364060801001_20200506_5f0e74ff-3fea-4a15-aa13-9ab8cb77e3a5.xml обнаружены ошибки

Код: 0400400010 Описание:Нарушено контрольное соотношение показателя формы НБО

Код: — Описание:0400400010 Нарушено контрольное соотношение показателя формы НБО

Код: — Описание:ошибка по КС»

г. Екатеринбург4 011 баллов

Новичок- бухгалтер, Добрый день!

Я так понимаю это продолжение темы: https://www.buhonline.ru/forum/index?g=posts&t=624849

Проблема появляется не только у Вас, из-за того, что не все бухгалтерские программы корректно добавили контрольные соотношения по балансу за 2019 год.

В этом году ФНС впервые проводит сверку по новым контрольным соотношениям (письмо ФНС от 31.07.2019 № БА-4-1/15052@)

Вы через какую программу формируете отчетность?

Эксперт Бухонлайна согласен с этим ответом

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Upjers, через 1с отчетность

![]()

Выложите протокол Экспресс-проверки ведения учета на 01.01.2020

![]()

![]()

Новичок- бухгалтер, Вас не смущает этот текст «Проведено проверок: 0 из 0.

Выложите ваш список возможных проверок с флагами

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

Practice, исправила, приложила

Цитата (Новичок- бухгалтер):Исправила, направила корректировочный и вновь та же самая ошибка.

Здравствуйте. Вы в налоговую звонили ?

г. Екатеринбург4 011 баллов

Новичок- бухгалтер, Добрый день!

Попробую предположить что проблема может быть, в строках, при проверке контрольных соотношений.

1. Налог на прибыль 2410 = Сумма текущего и отложенногоналога на прибыль

2. Текущий налог на прибыль 2411 = начисленный налог на прибыль и доходыобороты по проводке 99 — 68.пр (минус) налог к уменьшению обороты по проводке 68.пр — 99

Приказ Минфина РФ от 20.11.2018 № 236н внес следующие изменения в коды строк отчета о финансовых результатах:

— «налог на прибыль», в котором отражается расход (доход) по налогу на прибыль (строка 2410);

— изменили нумерацию показателя «текущий налог на прибыль» (в прошлых версиях формы строка имела номер 2410, сейчас — 2411);

— ввели показатель «отложенный налог на прибыль» (строка 2412).

Изменения вступят в силу только с отчетности за 2020 год, однако уже сейчас они повлияли на форму и формат бухгалтерской отчетности.

В Вашем случае на мой взгляд строки 2410 и 2411 должны быть идентичными, на итоговые цифры в Вашем случае это не влияет, расчет у Вас произведен «как будто» эта строка была заполнена.

Попробуйте, большая вероятность что все получиться.

Субъекты малого предпринимательства имеют право сдавать упрощенную форму бухгалтерской отчетности, насколько я понял Вы относитесь к предприятиям малого бизнеса, и вправе предоставить бухгалтерскую отчетность по упрощенной схеме, имейте это в виду. 😉

Эксперт Бухонлайна согласен с этим ответом

![]()

Новичок- бухгалтер,

Результат проверки:

Обнаружены отрицательные остатки по счетам

Возможные причины:

По счету отражено списание большей суммы, чем поступило на счет.

Рекомендации:

Откройте карточку счета, проверьте проведенные операции.

Ваша родная проверка подтвердила наличие ошибок.

Исправляйте , проводите и заново формируйте отчетность

Составить и распечатать трудовой договор по готовому шаблону

![]()

Важный бух, не берут телефоны

Upjers, огромное спасибо

Upjers, и еще вопросик, я сдам упрощенную отчетность, номер корректировки 2 ставить? Первичную отказали, К1-отказали, теперь К2?Спасибо.

Upjers, исправила все ошибки после экспресс-проверки, сформировала упрощенный баланс, у меня статьи актива 67+34=102 , мне нужно здесь вручную поменять , прибавить единицу к одному из показателей, чтобы действительно Баланс был равен 102? В руб они равны 67200 и 34400.

Цитата (Новичок- бухгалтер):В руб они равны 67200 и 34400.

Я в таких случаях правил 34400 —> 35.

Позвольте уточнить — Вам отказали в приёме бухгалтерского учета или прислали требование представить пояснения или уточнить отчет?

![]()

Александр Погребс, добрый день! Получила требование уточнить отчет, статус » Сдано, требует уточнения».

Цитата (Новичок- бухгалтер):Получила требование уточнить отчет, статус » Сдано, требует уточнения».

Тогда другое дело.

Тогда все остальные уточненные варианты — корректировка № 1, № 2 и т.д.

А вот, если отказ в принятии, тогда все — «нулевые», т.е. первичные…

Успехов!

Ведите бюджетный учет и формируйте отчетность в программе «Контур Бухгалтерия Бюджет»

г. Екатеринбург4 011 баллов

Новичок- бухгалтер, я так понимаю вопрос решен — Александр Погребс, подтвердил мою позицию и ответил на Ваш дополнительный вопрос?

![]()

Upjers, да, огромное спасибо.Успехов Вам!

В 2019 ФНС рекомендованы контрольные соотношения бухгалтерской (финансовой) отчетности (Письмо ФНС РФ от 31.07.2019 N БА-4-1/15052@). Несоблюдение контрольных соотношений – не причина для отказа в приеме отчетности, но повод для запроса пояснений.

Отправили бухгалтерскую отчетность, получили в ответ протокол с ошибкой:

Код: — Описание:0400400010 Нарушено контрольное соотношение показателя формы НБО

Что это может быть и в чем ошибка? И что такое НБО?

В настоящий момент причина ошибки в отсутствии в контрольных соотношениях погрешности округлений показателей за отчетный и прошлые годы. Решение – скорректировать указанные показатели в соответствии с КС вручную.

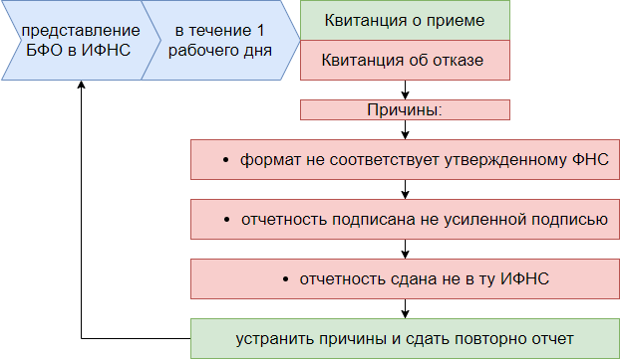

В Письме ФНС от 18.02.2020 N ВД-4-1/2844@ даны пояснения, когда отчетность считается принятой.

Уведомления об уточнении не является основанием для отказа в приеме отчетности. Она считается принятой инспекцией после направления в адрес организации квитанции о приеме, а также извещения о вводе или уведомления об уточнении.

КС носят рекомендательный характер.

НБО — налоговая и бухгалтерская отчетность в данном контексте.

См. также:

- [25.02.2020 запись] Годовая отчетность за 2019 г. в 1С. Бухгалтерская отчетность

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

![]() Загрузка…

Загрузка…

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Очередное от налоговой.

Прислали уведомление об уточнении налогового документа

-выявлены недостатки(ошибки) в налоговой декларации за 2019 год

— 0400400010 Нарушено контрольное соотношение показателя формы НБО

Мы так поняли это из-за расхождениях в округлении (тысячные или сотни или десятые единицы) . Вот в инете объяснение:

«Основная причина появления ошибки с кодом 0400400010 – это округление цифр до тысяч рублей. У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.»

В общем, подскажите плиз как исправить эту ошибку, только чтобы поменьше сил на это тратить. Спасибо!

Источник: xn—-htbcblda9ajlcjd3au9p.xn--p1ai

BQ 5740G Spring Hard reset Удалить пин код андроид 10 Сброс настроек 1 способ

Контрольные соотношения БФО

Отправили бухгалтерскую отчетность, получили в ответ протокол с ошибкой:

Код: — Описание:0400400010 Нарушено контрольное соотношение показателя формы НБО

Что это может быть и в чем ошибка?

В настоящий момент причина ошибки в отсутствии в контрольных соотношениях погрешности округлений показателей за отчетный и прошлые годы. Решение – скорректировать указанные показатели в соответствии с КС вручную.

Уведомления об уточнении не является основанием для отказа в приеме отчетности. Она считается принятой инспекцией после направления в адрес организации квитанции о приеме, а также извещения о вводе или уведомления об уточнении.

КС носят рекомендательный характер.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Источник: buhexpert8.ru

После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 «Нарушено контрольное соотношение показателя формы НБО». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

ЧТО МОЖЕТ ПОВЛИЯТЬ НА ОШИБКУ ОБНОВЛЕНИЯ HACKINTOSH? — ALEXEY BORONENKOV | 4K

Сущность ошибки с кодом 0400400010

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей. У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить рассматриваемую ошибку при подаче годового баланса.

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Некоторые налоговые органы требуют внести исправления в отправленную отчётность посчитав сумму по тысячам. После чего отправить уточнённый отчёт в налоговую с пометкой «корректировка №1». Это должно помочь решить проблему контрольного соотношения показателя.

Подайте в налоговую откорректированный отчёт

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Источник: avege.ru

Ошибки в отчетности: как их обнаружить

Бухгалтерский баланс и Отчет о финансовых результатах являются основными отчетными документами для организаций всех форм собственности. Это публичная отчетность, с которой может ознакомиться любой заинтересованный пользователь. Однако насколько она достоверна и можно ли верить отраженным в ней цифрам? В данной статье рассмотрим, как определить достоверность отчетности и ее соответствие требованиям законодательства.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

Таблица 1. Проверка показателей отчетности

Факт хозяйственной деятельности, отраженной в отчетности

Как отражается в отчетности

Примечание

Убыток в налоговом учете

Сальдо по строке 1180 «Отложенные налоговые активы»

Отражают организации, применяющие общую систему налогообложения

Вклад в уставной капитал

Сальдо по строке 1310

Равен сумме, указанной в учредительных документах

Образование резервного фонда

Сальдо по строке 1360

Если предусмотрено уставом и организация получила прибыль

Сальдо по строке 1210

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует)

Сальдо по расчетам не должно отражаться в балансе свернуто

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68)

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68)

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения

Взаимоувязка показателей Баланса и Отчета о финансовых результатах

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество

ПРОВЕРЯЕМ ОТЧЕТНОСТЬ НА ДОСТОВЕРНОСТЬ И НАЛИЧИЕ В НЕЙ ОШИБОК

Если пользователь ознакомлен с учредительными документами, он может проверить правильность отражения в бухгалтерском балансе уставного капитала и начисления резервного фонда.

ПРИМЕР 1

Уставом акционерного общества предусмотрено образование резервного фонда не более 5 % от уставного капитала. Уставной капитал равен 100 тыс. руб.

Организация получила прибыль в размере 1200 тыс. руб. Она отражена по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах. Тогда в строке 1360 «Резервный капитал» Бухгалтерского баланса должна быть указана сумма резервного фонда в размере 5 тыс. руб. (100 тыс. руб. × 5 %).

Сопоставимость данных приведена в табл. 2.

Таблица 2. Сопоставимость данных Бухгалтерского баланса, устава и Отчета о финансовых результатах

Показатели бухгалтерской отчетности

Сумма показателей, тыс. руб.

Документы

Строка 2400 Отчета о финансовых результатах

Чистая прибыль в бухгалтерском учете за год

Строка 1310 Бухгалтерского баланса

Размер уставного капитала, указанный в уставе

Строка 1360 Бухгалтерского баланса

Размер резервного фонда (5 % от уставного капитала)

Если оценивать баланс компании, предоставляющей услуги, то в первую очередь нужно обратить внимание на строку «Запасы» актива Бухгалтерского баланса.

Услуга — это деятельность, результаты которой не имеют материального выражения. Примеры услуг: маркетинговые, рекламные, консультационные, агентские. Компании, оказывающие такие услуги, незавершенного производства не имеют.

По строке 1210 «Запасы» отражают стоимость материально-производственных ценностей (МПЦ), приобретенных для нужд компании (канцелярские принадлежности, стоимость малоценного имущества, не переданного в эксплуатацию, и т. д.). Сумма по этой строке обычно несущественна по отношению к остальным показателям баланса.

ПРИМЕР 2

Компания оказывает рекламные услуги по продвижению сайтов. Основные показатели ее бухгалтерской отчетности:

- по строке 1210 «Запасы» отражена стоимость МПЦ, необходимых для выполнения рекламных услуг (канцтовары, оборудование стоимостью менее 100 тыс. руб. за единицу, не переданное в эксплуатацию);

- по строке 1230 «Дебиторская задолженность» — задолженность по расчетам с покупателями;

- по строке 1250 «Денежные средства и денежные эквиваленты» — безналичные денежные средства на расчетном счете на конец отчетного периода;

- по строке 1520 «Кредиторская задолженность» — задолженность по платежам в бюджет, сотрудникам, поставщикам.

Показатели Бухгалтерского баланса компании за 2018 г. приведены в табл. 3.

Таблица 3. Показатели Бухгалтерского баланса за 2018 г., тыс. руб.

Наименование показателя

Код строки

На 31.12.2018

Сальдо по счетам бухучета

Разъяснения

как было

как должно быть

1

2

3

4

5

6

I. Внеоборотные активы

Остаточная стоимость исключительных прав на программу

Итого по разделу I

II. Оборотные активы

Источник: www.profiz.ru

Загрузка…

Код ошибки 0000000001 нарушено контрольное соотношение показателей формы нбо что это

Новые КС пригодятся малому и среднему бизнесу при проверке внесения выплат, которые в связи с пандемией COVID-19 с 1 апреля 2020 облагаются пониженным страховыми взносами.

Для кого разработаны пониженные тарифы

Пониженные тарифы были введены для малых и средних предприятий. В соответствии с Федеральным законом 102-ФЗ от 01.04.2020г., компании МСП могут использовать при начислении страховых взносов пониженную ставку в размере 15% вместо положенных 30%. Подробнее в теме: «Как правильно рассчитывать страховые взносы по сниженной ставке?».

Возможность применения льготного тарифа обусловлена размером выплачиваемой заработной платы. Применять пониженную ставку могут только те компании, которые платят своим сотрудникам зарплату, превышающую федеральный МРОТ – 12130 руб. Если этот показатель не соблюдается, то предприятие должно начислять взносы по ставке 30%. Также использовать льготу могут только те компании, которые включены в реестр малого бизнеса.

Льготный тариф применяется только к той части заработной платы, которая превышает МРОТ. Выплаты в пределах минимального размера оплаты труда облагаются по прежнему тарифу. В отношении взносов на травматизм изменений не произошло, так как они рассчитываются отдельно от пенсионных, медицинских и социальных взносов.

Срок действия льготных тарифов и порядок их применения

Данные льготы не имеют ограничений по сроку использования. До 31 декабря 2020 года эта норма регулируется 102-ФЗ, а с 2021 г. налогоплательщики должны руководствоваться поправками, внесенными в ст. 427 НК РФ.

Так как изменения были внесены с 1 апреля, то применять льготу нужно с апрельских начислений. Датой начисления заработной платы в бухгалтерском учёте является последний день месяца, поэтому к мартовским платежам должен применяться прежний тариф. В то же время, если премия за март начисляется в апреле, то такие платежи попадают под льготный режим (письмо Минфина №03-15-06/38515 от 20.06.2017г.).

Нововведения коснулись действующих ранее соотношений, также письмом ФНС №БС-4-11/8821@ от 29.05.2020г. были введены новые типы значений: внутренние и междокументные.

Междокументные контрольные соотношения

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Для проведения контроля были введены КС 2.8-2.10. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1.1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

Соотношение 1.193 при применении страхователем пониженного тарифа определяет порядок заполнения приложения 1 раздел 1. Последовательность внесения начислений будет следующей:

Наиболее важными для налогоплательщиков считаются соотношения группы 1.197-1.199. Кроме того, в список внесены коды для категории физических лиц. Например, МС – физические лица, у которых сверх МРОТ применяются льготные начисления. При наличии такого кода в поле 130 в подразделе 3.2.1 раздела 3 обязательно проставляется код НР.

На примере контрольного соотношения 1.197 проверка начисленных сумм в РСВ будет проводиться следующим образом:

Наличие необлагаемой суммы может привести к ошибке

Некорректное заполнение раздела:

Неверное заполнение раздела 3 (код НР)

Неверное заполнение раздела 3 (код НР)  Неверное заполнение раздела 3 (код МС)

Неверное заполнение раздела 3 (код МС)

Если в доходе работника присутствуют необлагаемые суммы, то по НР в блоке 150 необходимо указать сумму, равную МРОТ — 12130 руб., а в строке 170 – сумму начисленного взноса по ставке 22%. По строке МР из суммы превышения должен быть вычтен начисленный больничный лист, и полученный результат внесен в блок 150. Соответственно начисление взносов по пониженному тарифу (10%) будет производиться от этой суммы.

Корректное заполнение раздела:

Верное заполнение раздела 3 (код НР)

Верное заполнение раздела 3 (код НР)  Верное заполнение раздела 3 (код МС)

Верное заполнение раздела 3 (код МС)

Как отразить в РСВ превышение предельной величины

Достижение предельной величины базы для начисления страховых взносов тоже может стать причиной некорректного заполнения формы. Например, некоторые программы делят сумму превышения пропорционально МРОТ и сумме выплат сверх МРОТ. В итоге база для основного тарифа занижается, что является серьёзной ошибкой.

Если рассматривать пенсионные взносы, то в соответствии с законодательством, пока доход работника не достигнет предельной величины – 1 292 000 руб., он будет облагаться пенсионным взносом по ставке 22%. Начисления сверх этой суммы попадают под льготный тариф по ставке 10%. По социальному страхованию такой предел составляет 912 000 руб., а по медицинскому и вовсе отсутствует.

При расчёте по новым правилам из базы, не достигшей предельной величины, вычитается общая сумма МРОТ, на которую начисляются взносы в ПФ по ставке 22%, оставшаяся сумма попадает под 10% тариф. Раздел 3 РСВ предназначен для отражения дохода в пределах установленной предельной величины, а также для внесения расчётов по самим взносам. Суммы превышения и начисления по льготному тарифу вносятся в подраздел 1.1 приложения 1 строки 051, 062.

Например, ежемесячные начисления работника составляют 220000 руб., соответственно в июне происходит превышение предельной величины на 28000 руб. В результате страховые взносы в пенсионный фонд будут начислены по основному и льготному тарифу: 12130 руб. – 22%, 179870 руб. (1292000 – (220000 x 5) – 12130) – 10%. На сумму превышения (28000 руб.) также начисляется взнос по ставке 10%.

Пример заполнения раздела 3 подраздела 3.2.1 будет следующим:

Верное заполнение раздела 3 подраздел 3.2.1 с кодом НР

Верное заполнение раздела 3 подраздел 3.2.1 с кодом НР  Верное заполнение раздела 3 подраздел 3.2.1 с кодом МС

Верное заполнение раздела 3 подраздел 3.2.1 с кодом МС

Код ошибки 0000000002 Декларация (расчет) содержит ошибки и не принята к обработке

После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 «Нарушено контрольное соотношение показателя формы НБО». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

Как известно, с начала 2020 года налоговые инспектора (а также соответствующие программные инструменты) сверяют налоговую отчётность по новым контрольным соотношениям. Данные соотношения регламентированы специальным письмом ФНС от 31.07.2019 года № БА-4-1/[email protected], в котором определено, суммы каких строк должны сходиться при проверке баланса.

Особенности подсчёта регламентированы соответствующим письмом ФНС

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Показатели актива и пассива баланса должны совпасть

Основная причина появления ошибки с кодом 0400400010 – это округление цифр до тысяч рублей. У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

В процессе работы потребуется внести изменения в отчётность

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2020 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали код ошибки 0400400010.

Ошибка может также фиксироваться и на уровне системы 1С

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить ошибку 0400400010 (нарушено контрольное соотношение показателя формы НБО) при подаче годового баланса.

Разъяснения по отказам ФНС на форму РСВ

Формулировки ошибок. Из ФНС приходят отказы с формулировками:

Что означают ошибки. Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1 (нарастающий итог с начала года), с суммой значений, за 3 месяца из приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Данные проверки реализованы на основании приказа от 18.09.2019 N ММВ-7-11/[email protected] Все перечисленные в письме проверки реализованы в сервисе.

Аналоги ошибок. Аналогом указанных ошибок полученных от ФНС у нас являются предупреждения типа:

Как проверить наличие ошибок

Чтобы загрузить последовательно несколько отчетов (корректирующих), не удалив предыдущие данные, рекомендуем импортировать отчеты через меню «Действия» в Разделе 3.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество ошибок фиксируемых ошибок 0400400010 в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Дождитесь соответствующего обновления системы

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Техническая поддержка 1С отчетность

Если у вас возникли проблемы с декларацией, но в правильности своих расчетов и оформлении вы уверены, значит необходимо написать в техническую поддержку 1С отчетность. Для этого перейдите на сайт https://1c. ru/rus/support/support. htm, выберите версию программы из предложенных и перейдите на нужный раздел для решения проблемы.

Техническая поддержка 1С отчетность

Многих интересует, какие последствия будут распространены на плательщика, если декларация не предоставлена вовремя. Таким образом, если плательщик не предоставит декларацию в указанные сроки с него будет удержан штраф в размере пяти процентов от суммы, которую необходимо было уплатить, но не менее 1 тысячи рублей.

Налоговая декларация может быть предоставлена плательщиком в виде почтовых отправлений с описанным вложением, а также переслана в электронном виде по специальным каналам связи, используя личный кабинет плательщика.

Сами сроки предоставления декларации зависят от системы, в которой осуществляется налогообложение. Если была использована упрощенная система налогообложения, то плательщик обязуется уплатить налог не позже 25 числа месяца, который следует за месяцем. В нём по уведомлению была прекращена предпринимательская деятельность, к которой было применена упрощенная система.

Как действовать, если отчет не прошел проверку?

Отчет может не пройти проверку по причине наличия ошибок. В этом случае ФСС отправляет в адрес компании отрицательный протокол. Если организация получила этот протокол, отчет считается несданным. Бухгалтеру нужно убрать все недочеты, а затем снова отправить документ. Дата отправки бумаги — дата принятия ее фондом. Фонд принимает документ только после того, как он прошел все этапы проверки.

Если документ принимается ФСС только после 25 числа, компания привлекается к ответственности. В частности, назначается штраф в объеме 5% от начисленных взносов за отчетное время. Минимальный размер штрафа – 1 000 рублей. Соответствующее указание содержится в пункте 1 статьи 26.30 ФЗ №125.

Вопрос: Нужно ли организации — участнику пилотного проекта отражать в форме 4 — ФСС выплату работнице пособия по беременности и родам? Посмотреть ответ

Ошибки в индивидуальных сведениях на физлиц

Персонифицированные сведения о застрахованных лицах указываются в одноименном разделе 3 расчета. При составлении уточненного расчета в этот раздел включаются сведения только о тех застрахованных лицах, в отношении которых производятся какие-либо изменения или дополнения (подробнее см. «Каким станет расчет по страховым взносам в 2020 году: новая форма и правила ее заполнения»).

По каждому работнику, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете. При этом в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах проставляется «0». Одновременно заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190 — 300 подраздела 3.2 расчета.

Подробнее см. «“Популярные» ошибки в РСВ: заполняем уточненный расчет по страховым взносам”».

Если данные о работнике по каким-то причинам не попали в первоначальный расчет, то в уточненный расчет включается раздел 3 со сведениями о «забытом» сотруднике. Также необходимо внести корректировки в раздел 1 расчета.

В случае ошибочного представления сведений о работнике в уточненном расчете нужно заполнить раздел 3 по данному физлицу. При этом в строках 190 — 300 подраздела 3.2 во всех знакоместах проставляется «0». Кроме этого, вносятся соответствующие поправки в раздел 1 расчета.

Если по отдельным работникам необходимо изменить показатели в подразделе 3.2 расчета, то в «уточненку» включается раздел 3, содержащий сведения об этих лицах с корректными показателями в подразделе 3.2 расчета. Плюс к этому при необходимости (в случае, если изменится общая сумма исчисленных страховых взносов) корректируются показатели раздела 1 расчета.

Если при внесении данных допущены неточности в персональных сведениях по застрахованным физлицам, требуется дважды составить разд. 3 с подразделами 3.1 и 3.2. Информация подается не по всей организации, а только на тех граждан, по которым допущены ошибки. В первом обнуляются ложные данные, во втором предоставляются достоверные:

К примеру, работница компании вышла замуж и взяла фамилию супруга. Бухгалтер забыла учесть эти изменения и внесла в РСВ старые данные по сотруднице. Поскольку организация самостоятельно выявила ошибки, подается уточненка. В документ включаются подразд. 3.1 и 3.2 с исправленными сведениями. Другие листы отчета подавать не требуется, так как в начислениях все указано верно.

Подробнее о том, как отразить сотрудников в разделе 3 без ошибок, читайте в статье журнала Зарплата в учреждении.

Номер личного счета физлица (СНИЛС) вносится в стр. 070 подразд. 3.1 РСВ. Некоторым предприятиям приходит уведомление из ИФНС о том, что данные по этому показателю не совпадают с информацией в общей налоговой базе. Обычно причиной расхождений является не ошибка, а технические сбои в работе оборудования, которые произошли при передаче полномочий от ПФР к ФНС.

Если № СНИЛС на самом деле указан верно, рекомендуется направить в контрольный орган копию СЗВ-М за последний период с протоколом ПФР. Это подтвердит тот факт, что все сведения указаны верно. Ведь при наличии ошибок в персонифицированных данных физлиц Пенсионный Фонд не принимает отчет СЗВ-М.

Если № СНИЛС действительно внесен в РСВ с ошибками, требуется подать исправления. Для этого организация составляет корректировку формы с № уточнений «001». Какие разделы нужно включить в отчет? Это следующие листы:

Если организация оставила пустым поле с № СНИЛС, такой РСВ принят не будет. Поскольку эта строка является обязательной к заполнению, оставлять ее пустой нельзя. Чтобы предоставить уточненку, нужно сначала оформить пенсионную карточку на работника.

Если же вы забыли привести № ИНН, налоговые органы обязаны принять расчет. Но при проверке документа на форматно-логический контроль программа все равно будет выдавать ошибки. А значит, оптимально дать задание сотруднику получить код ИНН в налоговых органах.

Правила заполнения РСВ требуют включать в расчет не только тех сотрудников, которые получили в отчетном (налоговом) периоде выплаты от организации, но и всех тех, кто оформлен в штате. Не имеет значения, находится ли работник в декрете, детском отпуске, командировке, неоплачиваемом отпуске, на больничном и т. д. Если специалист числится в компании, на него подаются сведения.

Возможные ошибки при отправке через интернет – цифровое обозначение:

Причины недочетов по таким ошибкам могут быть разными, но основным фактором является несовпадение внесенных показателей. Даже минимальная погрешность приводит к отрицательному протоколу проверки, поэтому требуется внести исправления.

Как можно исправить ошибку 0400400011 в расчете по страховым взносам

В данных графах указывается код, соответствующий тарифу, который применяется плательщиком к выплатам работникам, облагаемым взносами по доптарифам (ст. 428 НК РФ). Единый расчет по страховым взносам: коды видов документов Код вида документа, удостоверяющего личность, указывается в строке 140 раздела 3 расчета по страховым взносам.

Например, если в сведениях персонифицированного учета вы отражаете данные паспорта работника, являющегося гражданином РФ, то в строке 140 нужно указать код «21». Если же отражаются данные паспорта работника – иностранного гражданина, то в данной строке ставится код «10». Все коды видов документов, удостоверяющих личность, содержатся в Приложении № 6 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/

Ошибка «Не идентифицирован шаблон по отношению к коду документа»

Часто у пользователей возникает еще одна ошибка помимо «Декларация (расчет) содержит ошибки и не принята к обработке», когда они пытаются отправить декларации. Здесь ситуация немного сложней из-за того, что декларация подаются за 2020 год, но используется форма из 2020.

Это происходит по причине приказа Федеральной налоговой службы, где декларации, которые заполнены по форме 2020 года имеют силу до февраля 2020 года, но некоторые учреждения ФНС самовольно перестали принимать такой отчет. Что же делать в этом случае? Необходимо немного подождать, затем создать новый отчет в обновленной версии программы. Сделать это можно после 18 февраля.

На сайте ФНС существует программа от ГНИВЦ «Декларации 2017». Она может отлично вам подойти для того, чтобы заполнять документы в автоматическом режиме по налогу доходов физических лиц. Ее можно найти, вместе с инструкциями на сайте https://www. nalog. ru/rn91/program//5961249/.

Программа автоматизации отчетов

Вот мы и решили с вами ошибку 0000000002 и «не идентифицируется шаблон с кодом документа». Для получения более детальной информации посетите официальный сайт, где вы можете обратиться в техническую поддержку, а также узнать о последних новостях по поводу продукта.

Ошибка в суммах зарплаты

По законодательным требованиям взносы по страхованию начисляются с суммы начисленного заработка, а не выданных по факту сумм персоналу. К примеру, авансы могут выплачиваться в одном периоде, а начисляться в учете в другом. В РСВ (стр. 030, 033, 050, 053 разд. 1) требуется указать взносы по месяцу начисления заработка.

Иначе образуется занижение облагаемой базы, а значит, и недоимка по взносам. Если такие недочеты обнаружат налоговики, организации придется доплатить налоги, а еще пени и штрафы.

Подробнее про эту ошибку и ее исправление смотрите в рекомендации Системы Госфинансы.

Особенности подачи отчета 4-ФСС

Особенности подачи отчета установлены ФЗ №125 «О страховании» от 24 июля 1998 года. В нормативных актах указано, что отчеты должны направляться в электронной форме, если это ИП или ЮЛ с количеством наемных сотрудников больше 25 человек. Если объем штата меньше 25 работников, можно направлять отчет в бумажной форме. Утверждены такие сроки подачи отчетности:

При создании отчета бухгалтер обязан тщательно проверить документ на наличие недочетов. Если ФСС выявит ошибки, документ будет отправлен обратно. Бухгалтер также получает уведомление с перечнем недочетов. Все ошибки нужно своевременно устранить. В обратном случае на фирму накладываются штрафы.

Ошибки в суммовых показателях

Если суммы по организации в целом не совпадают с данными по застрахованным физлицам, такой РСВ не примут. Сведения по начисленным взносам по разд. 1 и данные по начислениям в разрезе физлиц по разд. 3 должны быть равны (п. 7 стат. 431 НК). Из-за чего могут возникнуть расхождения:

Что обозначает код ошибки «508»?

ВАЖНО! Образец заполнения расчета по форме 4-ФСС от КонсультантПлюс доступен по ссылке

Бухгалтер может допустить ошибки в отчетности. Недочеты могут быть самыми разными. Они классифицируются, подразделяются на основании признаков. Каждому из видов ошибок присваивается свой код.

Один из самых распространенных кодов недочетов – «508». Он обозначает, что документ составлен некорректно. В нем есть погрешности. Как правило, это технические погрешности. Код ошибки «508» обозначает, что отчет не прошел форматно-логический контроль. Подобный недочет обычно возникает по следующим причинам:

Что делать, если отчетность не проходит логический контроль? Нужно убрать недочет. Однако не всегда возможно это сделать. Невозможность эта связана со специфической причиной возникновения ошибки «508» (проблемы с программным обеспечением). Если фирма не может исправить ошибку сама, можно использовать ресурсы сайта ФСС. На нем заполняется отчет. Через этот же сайт можно отправить отчетность. На ресурсе присутствует функция проверки документов. Для использования сервиса нужно зарегистрироваться в нем, а также получить электронную подпись.

Коды в едином расчете по страховым взносам-2017

Если забыли отразить освобожденные выплаты в первом квартале, не обязательно сдавать уточненку. Ведь ошибка не повлияла на взносы (п. 1 ст. 81 НК РФ).

Источники:

https://kontursverka. ru/stati/rsv-novye-kontrolnye-sootnosheniya

https://podzemremont. ru/pro-nalogi/raschet-po-strahovym-vznosam-kod-oshibki-0000000002.html