27 Хабаровский край

Дата публикации: 24.08.2018

Издание: Информационный ежемесячник «Верное решение» №8 август 2018

Тема: Применение контрольно-кассовой техники

Источник:

http://consultantkhv.ru/newspaper/ispravlenie-oshibok-dopushhennyx-pri-formirovanii-kassovyx-chekov/

Какие ошибки исправляют с помощью возвратных чеков

Помимо случаев выплаты покупателю денег за возвращенный товар, пробивайте возвратный чек в следующих случаях:

- вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

- покупатель (клиент) обнаружил в чеке ошибку и обратился к вам для ее устранения. Например, в чеке завышена стоимость товара, и покупатель требует вернуть ему излишне уплаченную за товар сумму;

- чек пробит случайно. Например, по одной и той же операции чек пробит дважды.

Возвратный чек может иметь один из двух признаков расчета (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ)):

- «Возврат прихода» — оформляют, если ошибочный чек имеет признак расчета «Приход»;

- «Возврат расхода» — оформляют, если ошибочный чек имеет признак расчета «Расход».

В возвратном чеке необходимо повторить ошибочную информацию из первоначального чека, а затем, при необходимости, сформировать чек с верной информацией. Например:

- если в чеке с признаком расчета «Приход» неверно указана стоимость проданного товара, то пробейте два чека. В чеке с признаком «Возврат прихода» укажите информацию о товаре из ошибочного чека. После этого пробейте чек с признаком расчета «Приход» с указанием верной стоимости товара;

- если в чеке с признаком расчета «Приход» указан лишний товар, то сформируйте только один чек — с признаком расчета «Возврат прихода». В чеке укажите информацию только о лишнем товаре;

- если в чеке с признаком расчета «Приход» неверно указана форма расчета (например, вместо «Электронными» указали «Наличными»), то сначала оформите чек с признаком расчета «Возврат прихода». В нем полностью повторите информацию из ошибочного чека. После этого пробейте аналогичный чек с признаком расчета «Приход», в котором укажите верную форму расчета;

- если в чеке с признаком расчета «Расход» неверно указана сумма, причитающаяся физическому лицу (например, за сданное утильсырье), то пробейте два чека: с признаками расчета «Возврат расхода» и «Расход». В возвратном чеке повторите информацию из первоначального чека. В чеке с признаком расчета «Расход» укажите верную сумму.

Рекомендуем в исправительных чеках с признаками «Возврат прихода» или «Возврат расхода», а также в пробиваемых верных чеках указать дополнительный реквизит (тег 1192) — фискальный признак (ФПД) ошибочного (первоначального) чека ( в соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ ФНС России № ММВ-7-20/229@)). Это поможет избежать:

- претензий налоговых органов, связанных с умышленным неоприходованием выручки в полной сумме;

- требований налоговых органов предъявить заявление покупателя о возврате денег.

В тех случаях, когда формирование исправительных и верных чеков не сопровождается фактической передачей денег, заполните еще один реквизит – «Сумма по чеку (БСО) встречным предоставлением» (тег 1217 в соответствии с Приказом ФНС России № ММВ-7-20/229@.)

Примеры ситуаций, в которых следует формировать чек с признаком «Возврат прихода»

- Стоимость оказанных услуг составляет 1 300 рублей. Кассир-операционист ошибочно пробил чек на сумму 1 600 рублей. Заказчик уплатил данную сумму, но, получив чек, обнаружил ошибку. В этом случае нужно сформировать чек с признаком расчета «Возврат прихода» на сумму 1 600 руб., вернуть клиенту 300 руб. и сформировать новый чек с признаком расчета «Приход» на сумму 1 300 рублей.

- Покупатель оплатил товар стоимостью 500 рублей. В кассовом чеке, выданном ему кассиром-операционистом, кроме этого товара, был указан товар стоимостью 200 рублей. В таком случае кассиру нужно вернуть покупателю 200 руб. и сформировать на эту сумму чек с признаком расчета «Возврат прихода».

Пример ситуации, в которой следует формировать чек с признаком

«Возврат расхода»

Организация должна выплатить физическому лицу за сданную макулатуру 500 рублей. Но кассир-операционист ошибочно указал в чеке с признаком «Расход» сумму 600 руб. и выдал ее из контрольно-кассовой техники (далее – ККТ). Ошибка обнаружилась до ухода сдатчика. В этом случае нужно сформировать чек с признаком расчета «Возврат расхода» на сумму 600 руб., получить у сдатчика 100 руб., а затем выдать новый чек с признаком расчета «Расход» на сумму 500 рублей.

Когда нужно использовать чеки коррекции

Чеки коррекции формируют для корректировки расчетов, которые были произведены без применения ККТ либо в случае применения ККТ с нарушением требований законодательства о применении ККТ (п. 4 ст. 4.3 Федерального Закона № 54-ФЗ).

При этом чеки коррекции не применяют для исправления ошибочных чеков.

Используйте чеки коррекции в следующих ситуациях:

- вы ошибочно не применили ККТ и не выдали чек покупателю, в результате в ящике ККТ образовалась неучтенная выручка. Если вы выявили и исправили ошибку самостоятельно, рекомендуем в течение трех рабочих дней со дня формирования чека коррекции заявить в налоговый орган о данном факте, чтобы избежать административной ответственности. Если налоговый орган уже выявил нарушение в ходе автоматизированной проверки, то есть возможность для снижения суммы штрафа;

- вы не применяли ККТ вследствие ее поломки, массового технического сбоя, отключения электричества и т.п. причин;

- вы выдавали чеки покупателям (клиентам), но фискальные данные не передали оператору фискальных данных (далее –ОФД). Например, не было интернет-соединения, и его не удалось восстановить в течение 30 дней (если интернет-связь появится до истечения 30 дней, то накопленные на фискальном накопителе данные будут автоматически переданы оператору (п. 4 ст. 4.1, п. 1 ст. 4 Федерального закона № 54-ФЗ)).

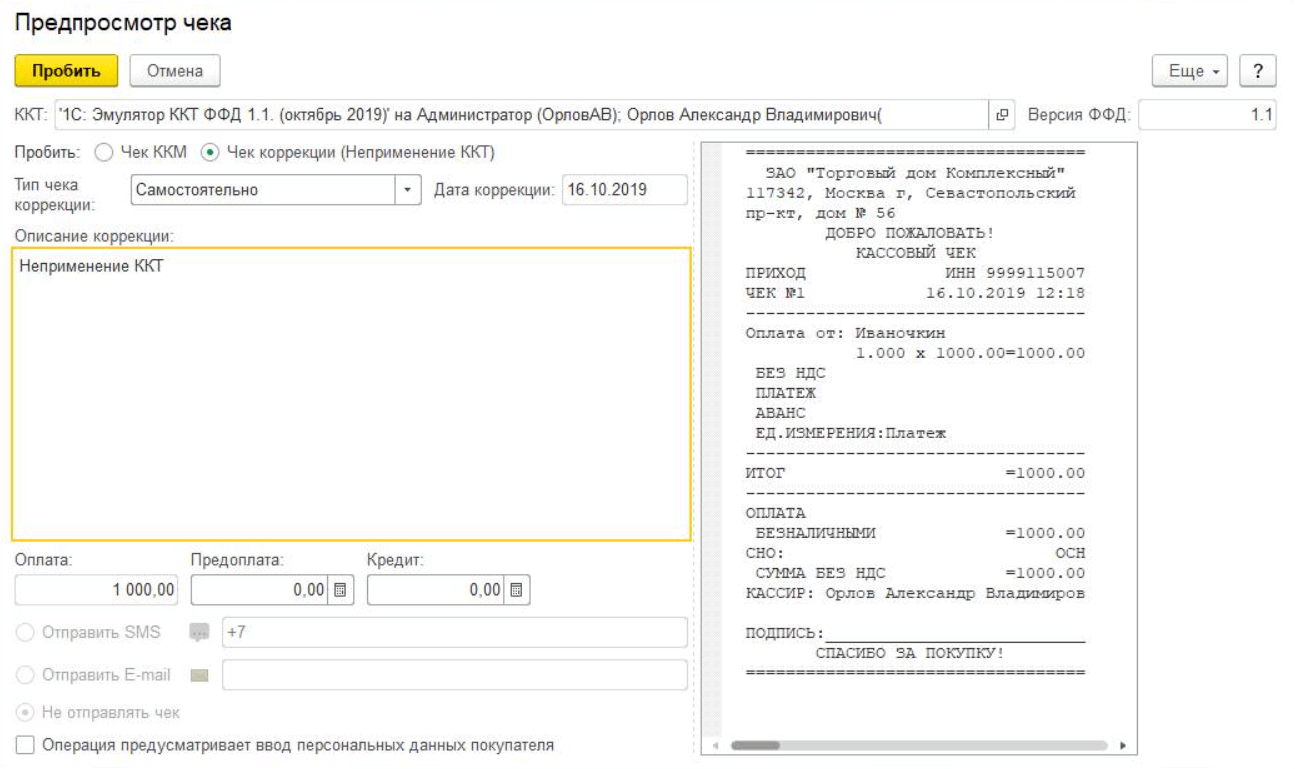

Как оформить чек коррекции

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции пробейте до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции можете пробить в другой день после формирования отчета об открытии смены. Такой вывод следует из п. 4 ст. 4.3 Федерального закона № 54-ФЗ.

Оформляйте чек коррекции отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

При формировании чека коррекции обратите внимание на следующие реквизиты:

- признак расчета (тег 1054). Можно указать одно из двух значений (п. 30, примечание 1 к таблице 30 Приложения № 2 к Приказу ФНС России от № ММВ-7-20/229@):

— «1» — приход, если нужно скорректировать приходные операции (например, если выявлена покупка, по которой не был выдан чек);

— «3» — расход, если нужно скорректировать расходные операции;

- тип коррекции (тег 1173). Может принимать значения (примечание 3 к таблице 30 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@):

— «0» — самостоятельная операция, если чек коррекции формируете по собственной инициативе;

— «1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, обнаружившего нарушение;

- основание для коррекции (тег 1174). Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@). Заполняйте их следующим образом:

— в реквизите «описание коррекции» (тег 1177) укажите причину коррекции и наименование документа, на основании которого производите коррекцию (объяснительная, служебная записка, акт, предписание налогового органа или др.);

— в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) укажите дату и номер документа, на основании которого формируете чек коррекции.

Как поступить, если в онлайн-кассе излишек (фактическая сумма наличных превышает итоговые суммы расчетов из отчета о закрытии смены)

В этом случае оприходуйте по ПКО в кассу организации фактически имеющуюся сумму на основании отчета о закрытии смены и оправдательного документа с указанием причин возникновения излишка. Таким документом может быть объяснительная, служебная записка или акт. У документа должны быть дата и номер.

Открыв следующую смену, пробейте чек коррекции на сумму выявленного излишка. В нем укажите следующее:

- признак расчета (тег 1054): «1» — приход;

- тип коррекции (тег 1173): «0» — самостоятельная операция;

- основание для коррекции (тег 1174):

— в реквизите «описание коррекции» (тег 1177) — причину коррекции и документ-основание для коррекции, например: «Не сформирован и не выдан чек, Объяснительная записка кассира-операциониста Золотовой А.В.»;

— в реквизите «дата документа основания для коррекции» (тег 1178) — дату документа, указанного в реквизите «описание коррекции (тег 1177)», например: «05.04.2018»;

— в реквизите «номер документа основания для коррекции» (тег 1179) — номер документа, указанного в реквизите «описание коррекции (тег 1177)», например: «1».

По итогам смены, в течение которой пробит чек коррекции, оприходуйте в кассу по ПКО фактически имеющуюся в ящике ККТ сумму наличных (без учета счетчиков итогов смены по операциям по чекам коррекции (тег 1133)).

Кроме того сообщаем, что на официальном сайте ФНС России forum.nalog.ru размещены Методические рекомендации по формированию кассовых чеков в соответствии с Приказом от 21.03.2017 ММВ-7-20/229@. В данных методических рекомендациях подробно расписаны примеры и реквизиты кассового чека, в том числе стандартный случай, продажа подарочного сертификата и оплата подарочным сертификатом, продажа товара в рассрочку, продажа товара с использованием кредитных средств, замена товара на другой товар вследствие обнаружения недостатков, чек коррекции и др.

Обращаем внимание, что в случае возникновения вопросов по порядку регистрации, применения ККТ нового образца налогоплательщики могут обратиться в любой налоговый орган.

Во всех территориальных налоговых органах Хабаровского края организованы «открытые классы», в рамках которых освещаются вопросы регистрации контрольно-кассовой техники в личном кабинете, преимущества применения контрольно-кассовой техники нового поколения, существующие цены на контрольно-кассовую технику и фискальные накопители, обсуждаются проблемы, с которыми сталкиваются пользователи.

Также на сайте www.nalog.ru Хабаровского края размещен список ответственных лиц с указанием контактных телефонов для связи.

Получить более подробную информацию можно на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

Цена на кассе больше, чем в ценнике: что делать?

Распространенная ситуация: в чеке на кассе пробивают больше, чем указано на ценнике в торговом зале. Нередко мы даже не замечаем таких «хитростей». Но в любом случае это обман потребителя, а в случае крупной покупки разница в стоимости может стать важным фактором для принятия решения.

Что делать в такой ситуации, рассказывают юристы.

Для справки:

Публичная оферта — это предложение, содержащее все существенные условия договора, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется (ст. 437 ГК РФ).

В 1 пункте статьи 10 закона «О защите прав потребителей» сказано следующее: «продавец обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах, обеспечивающую возможность их правильного выбора». В пункте 2 той же статьи уточняется, что цена в рублях является важной частью этой информации.

Ценники в данном случае являются публичной офертой. Соответственно, продавец обязан соблюдать заданные им самим же условия и продавать товар по указанной цене.

Когда цена в торговом зале и на кассе не совпадают друг с другом, очень часто приводят в качестве аргумента, что не успели заменить ценники, убрать акционные предложения, перепутали, и так далее. Это не может быть оправданием для того, чтобы продавать товар по завышенной (по сравнению с ценником) стоимости.

Итак, вы вправе требовать, чтобы стоимость товара вам посчитали по ценнику. А если уже расплатились — чтобы вам вернули разницу.

12 октября 2017

Как правильно оформить чек коррекции

Содержание

При расчетах с покупателями кассир может допустить ошибки. Они возникают из-за сбоев в программе, недостатка средств у клиента на счету или оплошности самого кассира. Например, он может указать не ту сумму или вовсе не пробить чек. Все это ведет к расхождениям в учете ОФД и санкциям от налоговой.

Однако штрафов можно избежать: достаточно оформить чек коррекции. Этот документ объясняет расхождения между суммами в кассе и отчете о закрытии смены.

Когда используется чек коррекции

Он нужен в следующих ситуациях:

- Неверная сумма в чеке. Например, если в конце смены обнаружили, что клиент совершил покупку на 550 рублей, а в чеке пробили 750.

- Отсутствие чека. Ситуация может возникнуть из-за технических неполадок или забывчивости кассира.

- Неверный способ оплаты. Например, если клиент рассчитался картой, а в чеке указана безналичная оплата.

- Неучет чека в ФНС. Возникает из-за сбоев в системе.

Чек коррекции оформляют, если ошибку обнаружили постфактум. Когда ошибочные данные в чеке замечают в ходе продажи или покупатель отказывается от товара, выбивают чек возврата.

Основные реквизиты

Коррекционный чек имеет те же реквизиты, что и обычный:

- признак расчета;

- СНО (система налогообложения);

- ИНН пользователя;

- адрес расчета;

- регистрационный номер ККТ;

- дату и время.

Сумму корректировки указывают одну — общую. Цену, объем и номенклатуру каждого товара не прописывают. Также чеки коррекции не содержат QR-кодов — они предназначены для покупателей, а не для налоговой.

Как оформить чек коррекции

Если в кассе оказались неучтенные деньги, вы обязаны предоставить в налоговую копии документов:

- чека коррекции;

- акта о выявлении излишков в кассе;

- объяснительной от кассира с описанием причины ошибки.

Оформляйте чек только на излишек денег. На недостачу выбивать чек коррекции не нужно.

Правила оформления чека коррекции:

- В «Признаке расчета» укажите операцию, противоположную ошибочной. Например, если в кассу внесли лишние деньги (тип — «Приход»), создайте чек с признаком «Возврат прихода».

- В «Типе коррекции» (тег 1173) укажите «0», если вы исправили ошибку самостоятельно, или «1» — по предписанию ФНС.

- На месте даты (тег 1178) внесите дату выдачи чека с ошибкой. Если не можете вспомнить точную дату, укажите дату коррекции.

- Неучтенные деньги в чеке, непробитые суммы при оплате наличными и непробитые суммы при оплате безналичным способом обозначьте тегами 1020, 1031 и 1081 соответственно.

Если при расчете не применяли контрольно-кассовую технику, создайте акт в свободной форме. Его обязательные элементы: дата, название операции и товара, его количество и цена, общая сумма. Также необходимо указать, почему сотрудник не использовал ККТ.

Если кассир не пробил один или несколько чеков из-за массового сбоя в работе кассового оборудования, он может оформить единый чек коррекции на общую сумму всех неучтенных операций. Причем сделать это можно с любого кассового аппарата, принадлежащего компании.

Как исправить ошибку

Разберем пример ситуации, в которой оформляют чек коррекции для онлайн-кассы.

Кассир магазина запчастей сформировал чек «Приход», но вместо суммы 10 000 рублей указал 100 000 рублей. Это обнаружили во время закрытия кассы. Чтобы исправить ошибку, кассир пробивает чек коррекции «Возврат прихода» и указывает в нем ту сумму, на которую он ошибся, — 100 000 рублей. После этого он выдает покупателю второй чек — уже с корректной суммой.

Иногда ошибки допускают и при оформлении чека коррекции. При применении ФФД 1.1 и .1.2 порядок корректировки следующий:

- Аннулируйте чек с ошибкой. Сформируйте новый чек коррекции с противоположным признаком расчета и некорректными данными из ошибочного чека коррекции.

- Создайте повторный чек коррекции с верными данными.

Бизнесу важно учитывать корректность не только кассовых операций, но и работы рекламных подрядчиков. Сервис Антифрод Calltouch проанализирует каждое обращение в вашу компанию и выявит сомнительные звонки — спам, накрутку и вызовы с виртуальных номеров. Вы узнаете, какие рекламные партнеры приводят клиентов, а какие только создают видимость результата.

![]()

Антифрод

Автоматически выявляет некачественные звонки, которые не приводят к продажам, а просто расходуют бюджет.

- Выявляет и тегирует сомнительные звонки от недобросовестных рекламных подрядчиков или спам

- Позволяет учитывать в отчетах только качественные обращения

- Упрощает контроль подрядчиков

Узнать подробнее

Ответственность за отсутствие чека коррекции

Отправляйте чек коррекции и сопутствующие документы своевременно. Если налоговая зафиксирует нарушение раньше, вам выпишут штраф:

- для компаний — 75–100% от объема расчета, но не менее 30 000 рублей;

- для ИП — 25–50% суммы, но не менее 10 000 рублей.

Пробивайте чеки коррекции на все, что продано вне кассы. Об отсутствии чека налоговой может сообщить покупатель, либо сами инспекторы проверят доходы компании. Если они выявят нарушения, кассир получит предписание от налоговой. Он должен будет оформить коррекционный чек, а затем заплатить штраф.

Коротко о главном

- Чек коррекции — это документ, который оформляют при расхождении сумм в кассе и отчетах.

- В чеке коррекции указывают те же реквизиты, что и в обычном, и общую сумму корректировки.

- В графе «Признак расчета» пробивают операцию, противоположную той, что была в ошибочном чеке.

- Чек коррекции подают в налоговую вместе с актом о выявлении излишков в кассе и объяснительной запиской от кассира.

Лучшие маркетинговые практики — каждый месяц в дайджесте Calltouch

Подписывайтесь сейчас и получите 13 чек-листов маркетолога

Нажимая на кнопку «Подписаться», вы даёте своё согласие на обработку персональных данных и получение рекламной информации о продуктах, услугах посредством звонков и рассылок по предоставленным каналам связи.

У вас интересный материал?

Опубликуйте статью в нашем блоге

Опубликовать статью

Отправьте статью себе на почту

О текущей ситуации с ростом цен не знает, пожалуй, только тот, кто совсем не ходит в магазин. Поэтому неудивительно, что ценники не всегда успевают менять по новыми ценами — и все чаще люди попадают в ситуацию, когда взяли товар по одной цене, а на кассе выясняется, что он уже подорожал.

По всей видимости, количество жалоб в Роспотребнадзор на эту тему резко увеличилось, поскольку недавно он опубликовал новые советы для покупателей («О рекомендациях, что делать, если цена на ценнике не совпадает с ценой в чеке» от 17 февраля 2022).

Итак, как можно купить товар в магазине, не переплачивая за него, если кассир пробил чек на большую сумму, чем указано на ценнике?

Шаг 1. Фотографируем

Увидев, что стоимость товара в чеке оказалась выше, чем было указано на ценнике, возвращаемся в торговый зал и фотографируем товар вместе с ценником (благодаря мобильному телефону такая возможность сейчас есть практически у каждого).

Если в магазине работают благоразумные сотрудники, как правило, конфликт исчерпывается уже на стадии фотографирования: покупателю пробивают чек с правильной ценой либо возвращают разницу в стоимости, если он уже оплатил товар.

Но бывает, что продавцы запрещают делать фотографию ценника, ссылаясь на коммерческую тайну, например.

В таком случае стоит напомнить им Правила розничной продажи товаров (ПП от 31.12.2020 № 2463) — а именно пункт 2, согласно которому на торговых объектах не допускается ограничивать права потребителей на получение информации в любой форме, в т. ч. путем фотографирования товара.

Магазинам разрешается вводить запрет на фотосъемку только в тех местах, которые не предназначены для свободного доступа посетителей. Поэтому спокойно делаем фотографию.

Если сотрудники настаивают на своем и требуют покинуть торговый зал, делаем видеозапись разговора с ними, чтобы обеспечить себя доказательствами на будущее.

Закон не запрещает снимать должностное лицо при исполнении своих обязанностей, это также одна из форм реализации права гражданина на получение информации (ст. 8 Закона № 149-ФЗ, п. 18 постановления Пленума ВС от 15.06.2010 № 16).

Шаг 2. Предъявляем претензию

Если фотография ценника не привела к желаемому результату, просим у кассира позвать администратора или другого ответственного представителя магазина — и высказываем ему свои устные претензии.

В присутствии свидетелей можно пройти с ним в торговый зал и зафиксировать разницу между ценником и стоимостью товара в чеке. По закону потребитель может потребовать:

- вернуть разницу в деньгах;

- либо отказаться от покупки вообще — расторгнуть договор купли-продажи и потребовать возместить убытки, причиненные недостоверной информацией о товаре (ст. 12 Закона № 2300-1).

Обсуждение своих претензий с администратором магазина можно также записать на видео. Нелишним будет напомнить о штрафе, который грозит магазину за нарушение правил торговли — от 10 до 30 тысяч рублей (ст. 14.15 КоАП).

Если разговор все-таки не дал никаких результатов, можно предъявить письменную претензию к магазину.

К сожалению, с 2021 года магазины не обязаны вести жалобные книги, поэтому требовать ее сейчас бесполезно. Но ответить на письменную претензию покупателя магазин по-прежнему должен.

Шаг 3. Подаем жалобу

Чтобы привлечь магазин к ответственности за неправильные ценники, можно подать жалобу в Роспотребнадзор.

Сейчас для этого достаточно заполнить форму обращения на их сайте и прикрепить фотографии ценника и чека для сравнения.

А получить с магазина причитающуюся потребителю дополнительную компенсацию (штраф за нарушение закона и моральный вред) можно в судебном порядке — подав иск в районный суд по месту нахождения торговой точки или своему месту жительства (ст. 29 ГПК).

Как показывает практика, фотографий товара с ценником, а также чека с завышенной стоимостью вполне достаточно, чтобы иск удовлетворили (решение Первомайского районного суда г. Омска № 2-1411/2020).

Как исправить ошибку в чеке ККТ

Исправить ошибки, допущенные кассиром при пробитии чека, можно не только до того, как чек был распечатан, но и в любой момент уже после пробития чека. Исправить еще не пробитый чек легко — его нужно просто аннулировать и сформировать новый, уже без ошибок.

В случае, когда ошибка была замечена уже после выдачи чека клиенту, исправить ее будет уже сложнее. Для этого нужно формировать чек коррекции или возврата — выбор зависит от формата фискальных данных, с которым работает ККТ.

Читайте нашу статью — Как правильно пробить чек на онлайн-кассе.

Аннулирование чека

Ошибки пробития чека на кассе случаются и это не повод паниковать. Налоговая не наказывает за них, если быстро ее обнаружить и действовать правильно. В случаях, когда ошибка замечена еще до пробития чека, его необходимо аннулировать.

Аннулирование чека — это отмена кассовой операции до того, когда чек был закрыт и напечатан. Аннулирование может быть из-за ошибки кассира или при отказе покупателя от товара во время проведения расчета.

Исправление ошибки в чеке, который уже напечатан, недопустимо. Для отмены неправильного чека нужно будет сформировать чек коррекции или чек возврата.

Какие ошибки встречаются чаще всего:

- ошибка в наименовании товара;

- ошибка в сумме кассового чека;

- ошибка в способе расчета (наличный или безналичный);

- из-за технического сбоя чек не дошел до ФНС;

- несовпадение даты формирования чека и даты поступления денег продавцу.

Избежать штрафа можно в том случае, если:

- самостоятельно исправить ошибку до того, как ее заметили налоговые органы;

- после исправления добровольно предоставить в ФНС сведения о причинах возникновения ошибки и документы.

Перед тем, как исправлять ошибку, необходимо выяснить, с каким форматом фискальных данных работает онлайн-касса. В ФФД 1.05, чтобы исправить ошибочный чек, необходимо сформировать чек возврата, а в ФФД 1.1 и 1.2 для исправления чека нужно использовать чек коррекции. Если был произведен расчет без пробития чека на кассе, то ФФД не имеет значения, и в обоих случаях формируется чек коррекции.

Узнать, по какому формату фискальных данных касса формирует документы, можно следующими способами:

- сформировать отчет об открытии смены (в отчете может быть сразу указан ФФД или только цифровое обозначение. Так, если в поле ФФД ККТ указана цифра 2, то ФФД 1.05, если цифра 3 — ФФД 1.1, цифра 4 — формат 1.2);

- зайти в личный кабинет ОФД и перейти на вкладку со списком касс.

Какой чек формировать при обнаружении ошибки в пробитом онлайн-чеке

Формировать чек коррекции или возврата нужно как только ошибка обнаружена и не важно, сколько дней прошло с момента ее возникновения. Рассмотрим алгоритм исправления ошибки для разных версий ФФД

Формирование чека возврата для ФФД 1.05

Исправление ошибки в чеке для ФФД 1.05 производится путем формирования чека возврата. Формат 1.05 задуман как переходный, поэтому в нем не все функции более поздних версий. Одна из особенностей — сокращенный формат чека коррекции. Чек коррекции в ФФД 1.05 содержит не все обязательные реквизиты, в нем нет предмета расчета и признака расчета (возврат прихода или расхода), поэтому он не может быть использован для исправлении ошибки.

Чтобы исправить ошибку, необходимо сформировать чек возврата, а затем пробить корректный чек. Если в расчетах не была использована касса, то в любом случае формируется чек коррекции.

Алгоритм действий для исправления ошибки:

1. Формирование чека возврата для отмены ошибочной операции.

Особенности:

- в графе Признак расчета необходимо указать, для какой операции формируется чек. Если отменяется чек прихода, необходимо указать “Возврат прихода”, а для отмены чека расхода в признак расчета указывается “Возврат расхода”.

- если деньги клиенту не возвращались, в способе оплаты необходимо указать “встречное представление”, если возвращались — указывается форма расчета (наличная или безналичная).

2. Внести в чек возврата фискальный признак (ФПД или ФП) ошибочного чека. ФНС рекомендует указывать эти данные в дополнительном реквизите чека возврата (тег 1192).

3. Перенос остальных реквизитов из ошибочного чека. Переносить нужно даже ошибочные данные, так как на этом этапе происходит только отмена ошибочного чека, а не его исправление.

4. Формирование нового чека уже без ошибок.

Особенности:

- новый чек и ошибочный должны содержать одинаковые реквизиты;

- допущенная ошибка должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) необходимо указать ФПД ошибочного чека. Это нужно, чтобы связать между собой 2 чека и понимать, какой чек исправляется, а какой — замена ошибочному.

5. Отправка в ФНС заявления о том, что произошла корректировка чека с ошибкой. В заявлении указываются причины возникновения ошибки и как именно она была исправлена. Также в заявлении указываются ФПД обоих чеков. На подачу заявления дается 3 дня с формирования корректного чека. Подать заявление можно через личный кабинет на сайте ФНС.

Формирование чека коррекции для ФФД 1.1 и 1.2

Если кассовый аппарат работает с ФФД 1.1 или ФФД 1.2, для исправления ошибки необходимо сформировать чек коррекции.

Алгоритм исправления ошибки в чеке на кассе:

1. Формирование чека коррекции для ошибочного чека. В признаке расчета необходимо указать тип операции (Возврат прихода или возврат расхода).

2. Перенос всех данных из ошибочного чека в чек коррекции (ошибочные данные переносятся без исправлений, в точности как они указаны в ошибочном чеке).

3. Указание фискального признака (ФПД) в дополнительном реквизите чека, чтобы ФНС смогла его идентифицировать.

4. Прописывание тегов — отличие от чека возврата для ФФД 1.05.

Указываются следующие реквизиты:

- тип коррекции (1173): самостоятельная операция (0) — самостоятельно заметили и исправили ошибку, по предписанию (1) — когда ошибка исправляется после предприсания ФНС.

- основание для коррекции (1174): дата совершения ошибочного расчета (1178) и номер предписания ФНС (1179), если исправление происходит после указания на ошибку от ФНС.

5. Формирование нового корректного чека. В признаке расчета указывается такой же признак, какой был в ошибочном чеке. Из ошибочного чека переносятся все данные, кроме самой ошибки — ее необходимо исправить и указать верные данные. В дополнительном реквизите указывается ФПД ошибочного чека. Тип коррекции, основание и дата переносятся из чека коррекции.

В случае формирования чека коррекции заявление в налоговую писать не нужно. Но лучше перестраховаться и все же предоставить налоговым органам акт и заявление. В акте необходимо указать все исправленные чеки.

Если при формировании чека коррекции была допущена ошибка, ее можно исправить. Как это сделать, описали в нашем блоге в статье — Как исправить ошибку в сформированном чеке коррекции.

|

Если остались вопросы, связанные с работой онлайн-касс или вы хотите приобрести кассовый терминал, оставляйте заявку. Наши менеджеры свяжутся с вами для более подробной консультации. |

Оставить заявку |

Если не провели расчет по кассе, какой чек формировать

Иногда случаются ситуации, когда расчет по кассе провести невозможно — нет электричества или касса сломалась. Если расчет по кассе не проводился, для любого формата фискальных данных необходимо формировать чек коррекции. Рассмотрим подробно алгоритм для разных ФФД.

ФФД 1.05

Для начала необходимо сформировать акт, в котором перечисляются данные обо всех расчетов без использования ККТ.

Что должно быть в акте:

- дата проведения расчета;

- наименование товара;

- цена и количество товара;

- причина, по которой не применялась ККТ.

Акту присваивается номер и дата.

После составления акта необходимо сформировать чек коррекции. В нем указывается признак расчета (приход или расход), основание для коррекции (самостоятельная коррекция или по предписанию ФНС.

Заполняется также графа “Документ для основания коррекции”. В нее вносится номер предписания ФНС или номер акта, если производится самостоятельная коррекция.

Так как в чеке коррекции нет информации о проданном товаре, допустимо сформировать один чек коррекции с указанием общей суммы расчетов без применения ККТ. Но для сопоставления суммы вместе с чеком коррекции в налоговые органы необходимо предоставить акт с перечислением всех расчетов без касс. Если его не предоставить, избежать штрафа не получится.

ФФД 1.1 и ФФД 1.2

При работе с ФФД 1.1 и 1.2 можно сразу приступать к формированию чека коррекции. Если касса не применялась при приеме денег, в признак расчета указывается “Приход”, если произошла выплата денег — Расход.

При обнаружении и исправлении ошибки самостоятельно в графе Основание для коррекции указывается “самостоятельная коррекция”, если ошибка обнаружена ФНС — “по предписанию”.

Номер предписания налогового органа указывается, только если получено соответствующее предписание об ошибке от ФНС. Если ошибка замечена самостоятельно, указывается только дата ее совершения. В чеке коррекции необходимо также перечислить наименование товаров или услуг, адрес расчета и другие обязательные реквизиты чека коррекции.

Каждая корректируемая сумма должна отражаться в чеке отдельной строкой. Если чек коррекции формируется для маркированного товара, необходимо указать всю информацию о товаре, которую вы знаете, в том числе код маркировки, и все обязательные реквизиты чека коррекции. Это нужно для вывода кода маркировки из оборота. Если не указать эту информацию, можно получить новый штраф за не передачу сведений о маркированном товаре.

Штрафы за ошибки в чеке при использовании ККМ

Если допустить ошибки при оформлении чеков и вовремя их не исправить, можно нарваться на получение штрафа. Если сразу уведомить налоговую о возникновении ошибки, можно получить лишь предупреждение, но когда ошибку выявили не вы, а проверка — ждите штраф.

При выявлении налоговой ошибок в формировании чеков штрафы могут достигать:

- от 1500 до 3000 рублей — ИП или руководителю организации;

- от 2500 до 5000 рублей могут оштрафовать малое предприятие;

- от 5000 до 10 000 рублей могут получить средние и крупные предприятия.

Не стоит бояться допустить ошибки при формировании чека, ведь их можно исправить и избежать наказания от проверяющих органов. Но в любом случае лучше внимательно следить за вводимой информацией при проведении расчетов, чтобы избежать лишних действий.

Компания ДЕНВИК занимается продажей, регистрацией и обслуживанием ККТ. Оставляйте заявку на консультацию, если не можете самостоятельно подобрать оборудование или хотите заключить договор обслуживания. С вами свяжутся наши менеджеры и помогут.

Получить консультацию