Инвестиционные расходы часто скрываются под видом операционных затрат и учитываются как расходы текущего периода. Некорректный учет приводит к ошибкам в принятии решений. Читайте статью о том, как правильно учитывать инвестиционные расходы.

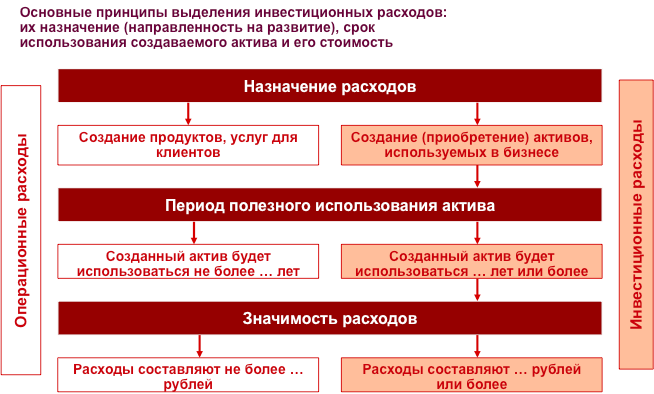

Исключительно важное значение для измерения эффективности компании имеет правильный учет инвестиционных расходов. Дело в том, что все расходы компании принято делить на две группы: операционные и инвестиционные расходы.

Операционные расходы связаны с текущей деятельностью компании, направлены на создание продуктов и услуг для клиентов; эти расходы утилизируются в пределах месяца, квартала или года. К операционным расходам относятся все группы расходов, содержащиеся в отчете о доходах и расходах компании, который мы рассматривали ранее.

Инвестиционные расходы направлены на развитие компании, создание активов, которые будут использоваться на протяжении ряда лет. Поэтому инвестиционные расходы утилизируются в течение длительного периода в будущем. Инвестиционные расходы не отражаются в отчете о доходах и расходах, их место – в отчете о движении денежных средств, который мы рассмотрим далее.

Наиболее распространенной ошибкой учетной практики большинства компаний является смешение операционных и инвестиционных расходов. Это приводит к тому, что инвестиционные расходы попадают в отчет о доходах и расходах и, тем самым, искажают величину прибыли. Таким образом, руководство компании получает неверную информацию о показателях эффективности. Кроме того, поскольку инвестиционные расходы не обособлены в учете, у руководителей и собственников компании нет ясности относительно того, какие средства компания направляет на развитие и какова эффективность этих инвестиций. Если бы они умели это правильно рассчитывать, то отказались бы от многих проектов, которые как балласт тянут компанию на дно.

В учетной политике компании должен быть четкий алгоритм определения инвестиционных расходов. Главный критерий классификации – это назначение расходов. Например, покупка компьютера может относиться как к инвестиционным, так и к операционным расходам, в зависимости от цели, с которой она совершается. Если вы покупаете компьютер для того чтобы его продать – это операционные расходы. А тот же самый компьютер, купленный для того чтобы использовать в деятельности компании – это инвестиционные расходы. Потому что в этом случае компьютер отражается в учете как актив, который будет использоваться на протяжении длительного периода, не один месяц, не один квартал, а в течение нескольких лет.

Следующий признак инвестиционных расходов – период использования приобретаемого актива. В учете должна быть определена длительность использования актива, на протяжении которого его стоимость относится на расходы в виде амортизационных отчислений. В зависимости от типа активов период использования может составлять от двух до десяти лет и более.

В учетной политике компании должен быть определен уровень, выше которого расходы признаются как инвестиции, а приобретаемый объект ставится на учет как актив. К примеру, покупка калькулятора по всем признакам должна быть отнесена к инвестиционным расходам, поскольку приобретается оборудование, которое будет служить компании на протяжении нескольких лет. Но это небольшие затраты, которые удобнее отнести к операционным расходам, чтобы не усложнять учет. Поэтому подобные приобретения не рассматриваются как инвестиции. Связанные с этим искажения “чистоты учета” невелики; с ними принято мириться ради упрощения учетных процедур. Где именно провести границу по стоимости между операционными и инвестиционными расходами, каждая компания выбирает самостоятельно.

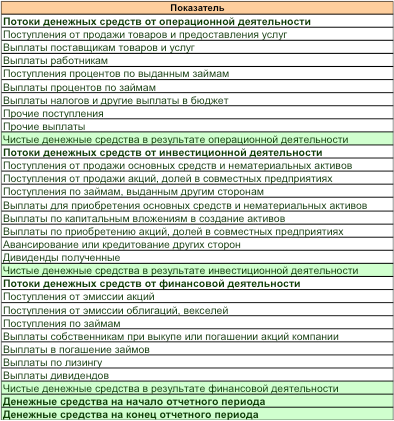

В случае корректного разделения видов доходов и расходов руководство компании получает еще один важный инструмент управления – это “Отчет о движении денежных средств”. Он содержит три главных раздела: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

В первом разделе отражаются поступления и выплаты денег по операционной деятельности. Несмотря на сходство статей с “Отчетом о доходах и расходах”, здесь отражаются не доходы, а поступления, не расходы, а выплаты. О том, что это разные вещи, мы говорили выше, рассматривая структуру доходов и расходов.

Во втором разделе отражаются поступления и выплаты по инвестиционной деятельности. Именно здесь можно увидеть, какие расходы на развитие бизнеса были произведены компанией в отчетном периоде.

В третьем разделе показаны поступления и выплаты по финансовой деятельности. Здесь отражается движение денег, связанных с получением и выдачей кредитов, лизингом и операциями с ценными бумагами.

Назначение Отчета о движении денежных средств состоит в том, чтобы показать, какими денежными средствами располагает компания и как они использовались в отчетном периоде. Он нужен, прежде всего, для управления платежеспособностью компании и эффективного использования финансовых активов. Решаются две взаимосвязанные задачи: обеспечить компанию необходимым количеством денежных средств и использовать временно свободные денежные средства для получения дополнительных доходов.

Практическое руководство по созданию системы контроллинга дает электронный учебный курс “Целевое управление. Как сделать компанию управляемой и эффективной”

Одно из ключевых понятий финансовой отчетности и финансового анализа — капитальные затраты. Рассказываем, что это и почему инвестору нужно отличать CapEx от OpEx

В этом тексте про CapEx вы узнаете:

- Что такое

- Зачем нужны капзатраты

- Почему нужно выделять

- Отличия CapEx и OpEx

- Где смотреть или как считать

- Что нужно знать инвестору

Что такое CapEx

CapEx (капитальные затраты, капитальные расходы, capital expenditure) — это инвестиционные расходы компании на приобретение основных средств и долгосрочных материальных активов.

Проще говоря, с капитальными затратами мы имеем дело, когда компания инвестирует в оборудование, здания, машины и т. п., а также приобретает долгосрочные права или лицензии.

Зачем нужны капитальные затраты

Для деятельности любой компании требуются помещения, оборудование и т. п. Торговой сети нужны здания магазинов, кассы, тележки; парикмахерской нужны машинки для стрижки, фены, инструменты; нефтегазовой компании — буровые установки, насосы, трубы. Без всего этого компании просто не смогут работать. Чтобы они могли обзавестись зданиями, сооружениями и оборудованием, как раз и требуются капитальные затраты.

Для многих видов деятельности, например на добычу нефти, производство алкоголя, оказание медицинских услуг, требуются лицензии. Если лицензии действуют больше года, то их покупка тоже считается капитальными затратами.

Более того, любое оборудование не вечно, его нужно ремонтировать и менять, а лицензии истекают. Поэтому компании должны делать ремонт оборудования, продлевать лицензии и т. п. Таким образом, капитальные затраты — это необходимые для деятельности долгосрочные

инвестиции

. Без капитальных затрат в итоге невозможно и получение прибыли.

Компания может сама построить здание, купить у поставщика оборудование или потратить деньги на ремонт того и другого. Все это будут капитальные затраты. А стало быть, капитальные затраты, как инвестиционные расходы, возможны несколькими способами:

- расходы на строительство зданий, производственных сооружений и изготовление оборудования;

- расходы на покупку зданий, производственных сооружений, оборудования, долгосрочных прав или лицензий;

- расходы на капитальный ремонт зданий, производственных сооружений, оборудования.

Важно заметить, что расходы по аренде зданий, сооружений и оборудования к капитальным затратам не относятся, как и простое обслуживание оборудования — затраты на смазочное масло, зарплата обслуживающего персонала и т. п.

Почему нужно выделять CapEx

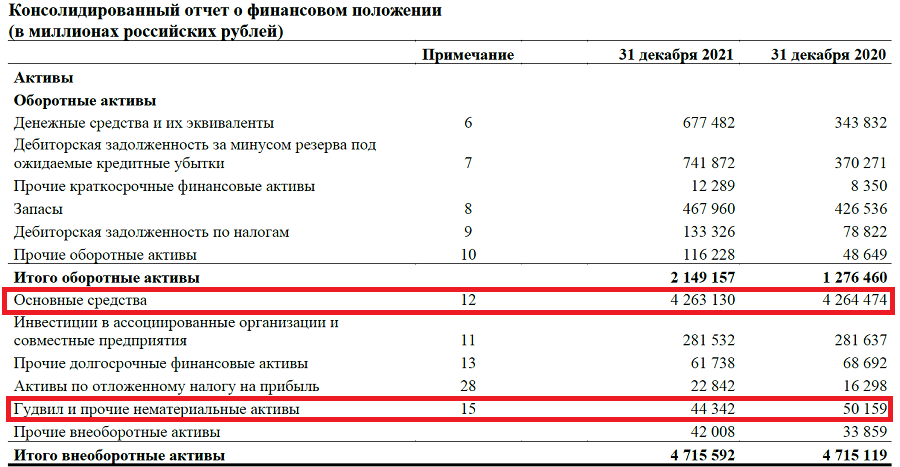

Оборудование, здания, машины, лицензии служат не один год, а приобретаются, как правило, единовременно. Если нефтяная компания потратилась на трубопровод и насосы сейчас, то эти насосы и трубы перекачивать нефть и окупаться будут в течение многих лет. Оборудование будет изнашиваться постепенно, также постепенно теряя в цене. Это значит, что стоимость этих долгосрочных активов не уйдет в оборот полностью и сразу, а будет переноситься тоже постепенно. Именно поэтому эти активы и называются внеоборотными. Они отображаются отдельно в разделе баланса «Внеоборотные активы».

Основные средства и нематериальные активы в разделе баланса «Внеоборотные активы»

Получается, что, с одной стороны, компании надо находить и тратить значительные суммы для вложений в долгосрочные активы сейчас, а возмещение стоимости приобретенного оборудования и лицензий растянутся на несколько оборотных циклов. Например, бензоколонка нефтяной компании в течение нескольких лет заполнит баки тысяч машин, прежде чем потребует замены или хотя бы значительного ремонта. Поэтому капитальные затраты выделяют в особую группу затрат, а их подсчет и учет имеют значительные особенности.

Отличия CapEx и OpEx

Капитальные затраты принципиально отличаются от другого вида затрат компании — операционных расходов, или OpEx (Operational expenditure). И для понимания особенности учета капитальных расходов лучше их сравнить с операционными.

Операционные расходы — это денежные расходы компании, необходимые при ведении ее основной деятельности, которые непосредственно учитываются в составе затрат при расчете прибыли.

К операционным затратам относят зарплату работников, оплату электричества, покупку расходных материалов и т. п. Например, приобретение автобусным парком автобусов — это капитальные затраты, а покупка бензина и зарплата водителей — это операционные расходы.

CapEx vs OpEx

(Фото: Shutterstock)

Различия капитальных и операционных расходов и, соответственно, особенности учета CapEx можно отразить в нескольких пунктах.

- Учет затрат при расчете прибыли;

- Отражение итогов затрат в балансе;

- Отражение в отчете о движении денежных средств.

Учет затрат при расчете прибыли

Операционные расходы полностью включаются в состав затрат в отчетном периоде и снижают прибыль, а также размер налога на прибыль.

Капитальные затраты не учитываются при расчете прибыли непосредственно.

Компания может потратить в отчетном периоде на переоснащение сумму, превышающую размер прибыли, но это может практически никак не отразиться на прибыли. Но в составе затрат, уменьшающих прибыль, будет учтена амортизация или уценка внеоборотных активов. Как правило, это те внеоборотные активы, на приобретение которых компания производила затраты даже несколько лет назад.

Например, два года назад компания построила хлебопекарный завод, затратив на строительство и оснащение ₽15 млрд. В отчете о прибылях и убытках эти затраты первоначально никак не проявятся. Они никак не уменьшают ни прибыль, ни налог на прибыль.

Предположим, через год оборудование хлебозавода из-за неизбежного износа обесценится до ₽14,7 млрд, то есть если срок службы оборудования и здания 50 лет, за год их стоимость снизится приблизительно на ₽300 млн. Эти ₽300 млн будут учтены в составе затрат компании за прошлый год и уменьшат прибыль как раз на ₽300 млн. И так постепенно первоначальные денежные капитальные затраты будут учитываться при расчете прибыли ежегодно.

При этом покупка муки, оплата электричества, выплата зарплаты, то есть все операционные расходы, будут учитываться полностью в составе затрат ежегодно и уменьшать прибыль на свою величину. Например, если завод при выпечке хлеба затратил муки на ₽5,5 млрд, то в затратах отразятся все ₽5,5 млрд.

Таким образом, особенность капитальных затрат состоит в том, что «живые» деньги тратятся сразу и в значительном объеме, а учитываются как затраты постепенно, уменьшая прибыль на сумму ежегодного износа. Такое постепенное списание капитальных затрат в составе себестоимости называется амортизацией.

Особенность учета капитальных затрат можно показать на примере покупки годового проездного билета или годового абонемента в спортзал. Вы покупаете проездной или абонемент, скажем, в декабре. При покупке вы сразу тратите свои деньги, а пользоваться абонементом или проездным будете в течение всего года. Поэтому вы соизмеряете со своей ежемесячной зарплатой 12-ю часть этих расходов, тем самым в уме амортизируя стоимость купленного проездного или абонемента.

Отражение итогов затрат в балансе

Операционные расходы могут отразиться в балансе только частично или не отразиться вовсе.

Капитальные затраты приводят к увеличению стоимости внеоборотных средств на величину этих затрат, что отразится и в бухгалтерском балансе.

Например, у хлебопекарного завода на начало года был запас муки на ₽500 млн. В течение года завод купил муки на ₽5,5 млрд и при выпечке хлеба использовал муки на ₽5,5 млрд. В итоге в конце года баланс покажет наличие запасов на те же ₽500 млн, что и в начале года, а затраты на муку никак при этом не отразятся в балансе.

Но при капитальных затратах на ₽15 млрд в позапрошлом году, в начале прошлого отчетного года будут зафиксированы основные средства на дополнительные ₽15 млрд. А к концу этого года их стоимость на балансе, согласно нашему примеру с амортизацией в ₽300 млн, будет уже равна ₽14,7 млрд.

Отражение в отчете о движении денежных средств

Операционные расходы отразятся в отчете о движении денежных средств только при прямом методе учета. В этом случае все виды затрат будут показаны соответствующими статьями в разделе «Движение денежных средств от основной (операционной) деятельности». При косвенном методе учета операционные расходы в отчете о движении денежных средств показаны не будут.

Капитальные затраты полностью отражаются первыми строками раздела «Движение денежных средств от инвестиционной деятельности».

Например, капитальные затраты хлебозавода на ₽15 млрд в позапрошлом году будут полностью показаны во втором разделе отчета о движении денежных средств за тот же позапрошлый год. В отчетности за последний прошедший год эти затраты уже никак не отразятся.

Затраты на приобретение муки хлебозаводом на сумму ₽5,5 млрд (операционные затраты) будут показаны, только если компания ведет заполнение отчета о движении денежных средств (ОДДС) прямым методом. В этом случае итог движения денежных средств от основной деятельности будет уменьшен на ₽5,5 млрд. Если компания заполняет ОДДС косвенным методом, то это приобретение муки в этом отчете никак не отразится.

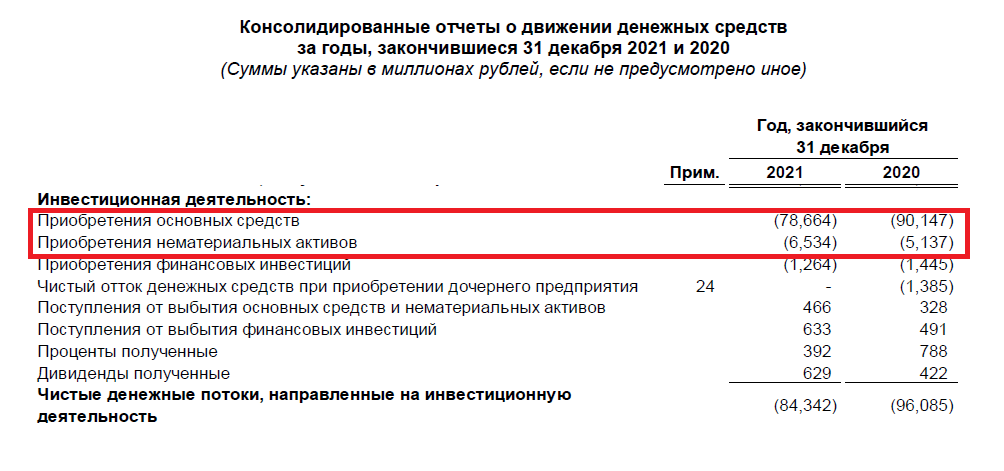

Где смотреть или как считать CapEx

Как правило, инвестору считать сумму капитальных затрат даже не приходится. Они непосредственно отражаются в одном из основных финансовых отчетов компании — о движении денежных средств. В разделе ОДДС «Движение средств от инвестиционной деятельности» капитальные затраты представлены либо одноименной строкой, либо могут быть показаны отдельно как «Приобретение основных средств» и «Приобретение нематериальных активов». Во втором случае CapEx — это сумма этих двух строк.

CapEx в отчете о движении денежных средств

Если у вас нет отчета о движении денежных средств, то размер капитальных затрат можно рассчитать из данных баланса и отчета о прибылях и убытках.

Сумма капитальных затрат будет равна разнице между стоимостью основных средств и нематериальных активов на конец и на начало периода с поправкой на сумму амортизации за период.

Первые два показателя узнаем из баланса, третий — из отчета о прибылях и убытках.

Таким образом, формула расчета CapEx выглядит так:

CapEx = Δ (ОС, НМА) + А, где

ОС — основные средства,

НМА — нематериальные активы,

Δ (ОС, НМА) — изменение основных средств и нематериальных активов,

А — амортизация.

На примере с хлебозаводом за прошлый год мы знаем, что в позапрошлом году стоимость основных средств — здания завода с оборудованием — выросла на ₽15 млрд, а амортизация еще не считалась. Таким образом CapEx за позапрошлый год составил ₽15 млрд + ₽0 млрд = ₽15 млрд.

За прошедший год стоимость основных средств уменьшилась с ₽15 млрд до ₽14,7 млрд. Амортизация составила ₽300 млн. Таким образом, CapEx в прошедшем году составил ₽14,7 млрд — ₽15 млрд + ₽0,3 млрд = 0.

Что инвестору нужно знать о CapEx

Можно выделить несколько важных для инвестора аспектов, касающихся капитальных затрат, на которые стоит обратить внимание при вложении в

ценные бумаги

и формировании портфеля:

- CapEx и прибыль;

- CapEx и CF;

- CapEx и свободный денежный поток;

- Отраслевые особенности CapEx;

- CapEx, дивиденды и развитие.

CapEx и прибыль

Компания-

эмитент

стремится заработать прибыль, которая увеличивает стоимость капитала и из которой могут платить

дивиденды

. С одной стороны, капитальные затраты непосредственно не сказываются на размере прибыли в течение того периода, когда они делаются. Но приобретенное на капитальные затраты оборудование будет работать, изнашиваться и переносить по частям стоимость в состав затрат, уменьшающих прибыль. Чем больше капзатраты в прошедшем году, тем больший размер амортизации будет уменьшать сумму прибыли в будущем. Если возросший CapEx не связан с развитием новых направлений или технологий, а представляет из себя, например, только рост затрат на обновление имеющегося оборудования, то, скорее всего, это приведет к снижению прибыли.

CapEx и CF

Один из важных показателей для компании и инвесторов — соотношение денежного потока от основной (операционной) деятельности (CF) и CapEx — CF CapEx Ratio.

CF CapEx Ratio = CF/ CapEx, где

CF — денежный поток от операционной деятельности (cash flow),

CapEx — капитальные затраты.

Денежный поток от операционной деятельности — это сумма денег на счетах, которую компания заработала от своей основной деятельности. Собственно, это разница между выручкой и OpEx. Отношение CF/CapEx говорит о том, в какой степени компания может покрывать собственными заработанными деньгами свои капитальные затраты. Чем больше это отношение, тем больше у компании возможности на переоборудование, развитие и экспансию на новые рынки.

CapEx и свободный денежный поток

Один из основных финансовых результатов, за которым следят инвесторы, — это свободный денежный поток (FCF).

Свободный денежный поток

— это сумма заработанных от основной деятельности компании денег после произведенных капитальных затрат, то есть это те «живые» деньги, которые остаются в распоряжении компании.

FCF = CF — CapEx, где

CF — денежный поток от операционной деятельности,

CapEx — капитальные затраты.

Именно из этой суммы компания может производить выплаты, покупки и инвестиции. Многие компании платят дивиденды, исходя не из размера прибыли, а из суммы свободного денежного потока. Чрезмерное возрастание капитальных затрат может сказываться на возможности компании выплачивать дивиденды, обслуживать долг и развивать новые проекты.

Отраслевые особенности CapEx

Объем капитальных затрат значительно зависит от вида деятельности, которым занимается компания. Например, транспортная компания, работающая на арендованной технике, практически не осуществляет капитальных затрат. Ей нет необходимости закупать оборудование, а арендные платежи относятся к текущим затратам.

Кроме того, капитальные затраты будут сильно различаться, например, у ресторана и у электростанции — доля стоимости кухонного оборудования ресторана и доля строительства электростанции в сумме всех денежных затрат различаются очень значительно. Поэтому инвестору важно понимать, что одинаковый рост капитальных затрат, например у сталелитейной компании и у торговой сети, приводят к несколько различным последствиям.

CapEx, дивиденды и развитие

Наконец, инвестор должен понимать, что CapEx — это всегда баланс между затратами и развитием. С одной стороны, если компания увеличивает капитальные затраты после получения хороших финансовых результатов, то это может уменьшить размер дивидендов, на которые рассчитывает инвестор. С другой стороны, высокий уровень и даже рост капитальных затрат могут позволить компании произвести техническое переоснащение, развить новое производство и занять новые ниши рынка. Зато потом это вполне может проявиться в значительном росте выручки, прибыли и дивидендных выплат.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Содержание

Инвестирование позволяет получать стабильный доход. Можно вкладывать деньги в финансовые проекты, в новый бизнес или в расширение уже существующей компании.

Чтобы не ошибиться с выбором объекта капиталовложения, люди используют инструменты, предназначенные для быстрого определения эффективности инвестиционного проекта. Один из них – расчет NPV.

Что такое NPV

Net Present Value дословно переводится как «чистая приведенная стоимость». Обычно этот показатель используют, чтобы понять, стоит ли вкладывать деньги в проект. Иногда с его помощью рассчитывают финансовые характеристики за определенный период времени.

Например, инвестор хочет вложить 5 миллионов рублей. Его интересуют сроки окупаемости проекта и возможный заработок. Показатель NPV позволит понять, каким будет размер чистой прибыли через год, 5 или 10 лет. От результатов его расчета часто зависит окончательное решение – насколько целесообразно вкладывать деньги в конкретный проект.

Зачем нужно считать NPV

В первую очередь NPV проекта показывает, когда и в каком количестве вернутся вложения и вернутся ли они вообще. Инвесторы часто сравнивают несколько проектов, чтобы определить, какой из них окажется наиболее прибыльным. В этом случае формула тоже работает.

Существуют 3 цели, для которых используют расчет NPV:

- определение размера первоначальных вложений;

- вычисление сроков окупаемости;

- оценка размеров дохода, необходимого для окупаемости.

Преимущества и недостатки подсчета NPV

Если результат подсчета NPV проекта оказывается положительным, значит, проект экономически эффективен, и потенциальные инвесторы обратят на него больше внимания. При расчете NPV можно учитывать разные сроки, складывать показатели отдельных проектов и принимать во внимание дополнительные риски. Все это – неоспоримые преимущества расчета NPV.

Главные недостатки – сложность и сравнительно низкая точность расчета NPV, а речь идет о размере будущей прибыли. Ее невозможно точно предсказать, так как темпы роста, инфляция и курс валют постоянно меняются. Если учитывать в формуле много дополнительных рисков, сложность подсчета увеличивается и растет вероятность допустить ошибку.

Формула расчета

Стандартная NPV-формула выглядит следующим образом:

n – период расчета;

Pk – денежные потоки за выбранный период времени;

i – ставка дисконтирования;

IC – размер первоначальных вложений.

Важно учесть все составляющие, и здесь многое зависит от конкретного проекта. Вложения нужны для того, чтобы увеличить прибыль, но для небольшого магазина и крупной фабрики эти суммы будут совершенно разными. Определение срока окупаемости тоже зависит от множества факторов. Хотя сложнее всего – рассчитать денежные потоки и ставку дисконтирования.

Денежные потоки

Под денежными потоками понимают все финансовые поступления и расходы. Под поступлениями чаще всего подразумеваются продажи, хотя встречаются и другие их виды – например, проценты от проведенных сделок. Расходы включают в себя выплату заработной платы сотрудникам, коммунальные платежи, закупку сырья, аренду помещений, обустройство рабочих мест, налоги.

Существуют также предположительные потоки, и рассчитать их гораздо сложнее – например, грядущее повышение арендной ставки или затраты на запуск на рынок нового продукта. В качестве аналитической базы используют экономические показатели, данные мониторинга конкурентов, ожидаемый эффект от рекламы и другие данные.

Чтобы оценить прибыльность рекламных кампаний, подключите сквозную аналитику Calltouch. Сервис посчитает прибыль, продемонстрирует эффективность рекламы и позволит спрогнозировать результативность кампаний.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Ставка дисконтирования

Узнать NPV проекта невозможно без ставки дисконтирования. Далеко не все инвесторы вкладывают собственные средства – иногда выгоднее взять кредит, чем использовать внутренние ресурсы. Или можно продать акции, если потенциальная прибыль у проекта выше, чем их доходность.

Посчитать ставку в случае с кредитом проще. Достаточно ориентироваться на годовой процент. Если же инвестор планирует использовать деньги с продаж акций, придется сравнивать прогнозы по доходам. И все равно это будет только приблизительная информация.

Как рассчитать NPV

Предположим, что в проект инвестировали 1 000 000 рублей. В качестве периода расчета NPV выбрали 1 год. Ставка дисконтирования равна 15%. Обычно ее переводят в коэффициент, то есть, делят на 100. Если размер денежных поступлений составит 900 000 рублей, получится:

900 000 / (1 + 0,15) – 1 000 000= -217 391

Эта сумма и будет чистой стоимостью, приведенной за год. Так как она отрицательная, проект считается убыточным на выбранном периоде. Но это не значит, что вложения не окупятся – просто увеличьте временной отрезок и используйте формулу:

С каждым годом коэффициент дисконтирования уменьшается, поэтому его нужно возводить в степень. Если взять предыдущий пример, за 3 года получится следующий результат:

900 000 / (1 + 0,15) + 900 000 / (1 + 0,15)² + 900 000 / (1 + 0,15)³ – 1 000 000 = 1 054 902

Так как сумма положительная, проект на этом промежутке времени оказывается прибыльным.

Пример расчета в Excel

Чтобы считать было удобнее, лучше составить таблицу в MS Excel. Преимущество этого способа в том, что можно менять различные показатели, не высчитывая их вручную, и сравнивать несколько проектов. Также в MS Excel предусмотрена функция расчета чистой приведенной стоимости – ЧПС.

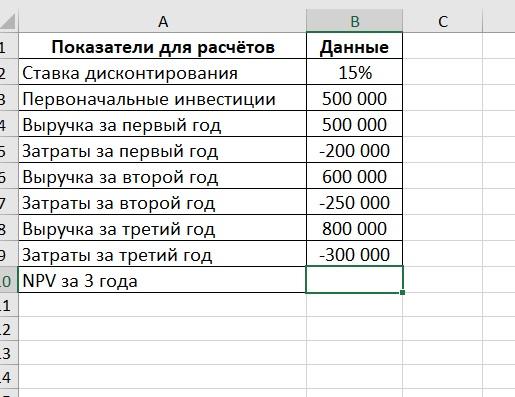

Таблица с показателями выглядит так:

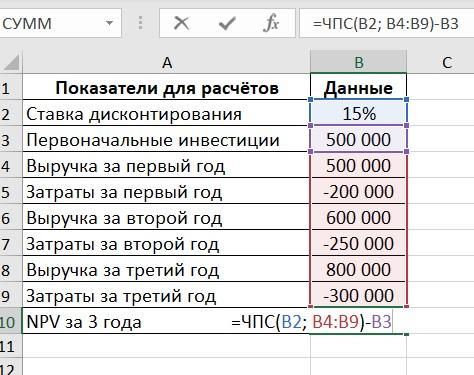

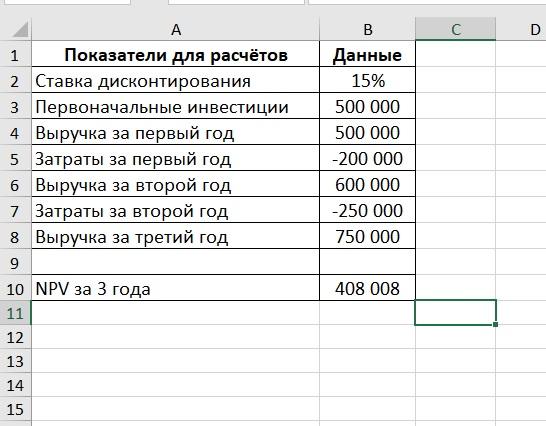

Для расчета в ячейку B10 нужно добавить формулу:

При изменении показателей NPV проекта будет рассчитываться автоматически.

Стоит помнить, что поступления должны быть положительными, а затраты – отрицательными.

Сложности, которые могут возникнуть при расчете

Иногда инвесторы составляют слишком оптимистичный прогноз, но как раз из-за него и возникают трудности с расчетом NPV. Ошибки в вычислении приводят к тому, что инвестиции не приносят ожидаемого дохода.

Здесь можно выделить 4 причины:

- Ошибка в вычислении ставки дисконтирования. Проценты в банках по текущим кредитам обычно не меняются, а вот рост инфляции и изменения курса акций предугадать невозможно.

- Отсутствие учета непредвиденных расходов. Например, инвестор вкладывает значительные средства в покупку коммерческой недвижимости и ожидает прибыли от аренды, но не учитывает затраты на ремонт и благоустройство.

- Искаженное представление о доходах. Ни один бизнес не может гарантировать бесперебойность потока покупателей. Например, в период пандемии многим владельцам бизнеса пришлось приостановить деятельность, а кто-то и вовсе объявил себя банкротом.

- Нереалистичные и некорректные прогнозы. Любые расчеты следует проверять несколько раз, и в каждом прогнозе инвестор должен быть уверен.

В отличие от суммы инвестиций, рассчитать окупаемость рекламных вложений гораздо проще – для этого существуют специальные сервисы. Чтобы рассчитать доходность рекламы и увеличить прибыльность онлайн-магазина, установите E-commerce Calltouch. На основе результатов отчетов сопоставьте рекламный бюджет и прибыль и скорректируйте рекламную стратегию.

![]()

Аналитика для интернет-магазина

- Отслеживайте корзины, звонки, заявки и продажи с них с привязкой к источнику

- Постройте воронку продаж и оптимизируйте маркетинг

Узнать подробнее

Коротко о главном

- NPV инвестиционного проекта позволяет определить сроки окупаемости и будущую прибыль.

- Стандартная формула включает в себя размер первоначальных инвестиций, денежные потоки, период и ставку дисконтирования.

- Для более точного результата лучше учитывать максимум рисков.

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Самые популярные показатели инвестпроектов. США, 2001

Деньги сегодня — ценнее, чем завтра

Правило основано на концепции временной стоимости денег, когда иметь 100 рублей сегодня — выгоднее, чем 100 рублей завтра.

Есть два проекта с одинаковыми вложениями и отдачей, но в разное время. Согласно концепции — предпочтительнее тот, который вернёт деньги быстрее — проект Б, так как полученные за два года возврат и проценты можно инвестировать в другие проекты.

|

Период |

Проект А |

Проект Б |

|

0 |

-100 |

-100 |

|

1 |

30 |

75 |

|

2 |

30 |

75 |

|

3 |

30 |

|

|

4 |

30 |

|

|

5 |

30 |

Выше риски — больше отдача

Вложения в менее надёжный проект увеличивают риск потерять деньги. Есть два варианта: положить деньги в банк под 10% годовых или инвестировать в стартап под 20%. На первый взгляд, вложения в стартап принесут больший доход, но стоит учитывать более высокий риск потерять деньги.

Если сравнивать проекты:

- с одинаковым доходом, то предпочтительнее проекты с меньшим риском;

- с одинаковыми рисками, то предпочтительнее проекты с более высоким доходом.

Срок окупаемости

Период, в течение которого проект окупает инвестиции.

Есть два проекта с разными вложениями и доходом.

|

Период |

Проект А |

Проект Б |

|

0 |

-100 |

-10 |

|

1 |

50 |

15 |

|

2 |

50 |

15 |

|

3 |

50 |

15 |

|

Итого |

150 |

45 |

Проект А принесёт больше, чем Проект Б, но он требует более высокую сумму инвестиций для возврата. Кроме того, проект Б вернёт вложенные деньги быстрее и больше на каждый вложенный рубль. Какой выбрать — зависит от стратегии инвесторов. Некоторые инвесторы устанавливают лимит на срок окупаемости, например, не принимают проекты, которые окупаются больше года. В таком случае проект Б является более привлекательным, несмотря на меньшую прибыль.

Чтобы высчитать срок окупаемости, нужно разделить инвестиции на среднегодовую прибыль. Для проекта А средняя ежегодная прибыль равна 50, поэтому 100/50 = 2 года — срок, за который окупится проект. Среднегодовая прибыль проекта Б — 15, значит 10/15 = 2/3 года = 8 месяцев — срок окупаемости проекта Б.

Срок окупаемости ещё не говорит о прибыльности проекта, потому что не учитывает риски. Чтобы учесть все факторы оценки инвестиционных показателей в экономической теории появились понятия дисконтирования и NPV.

Дисконтирование и NPV

Допустим, что инвесторы вкладывают деньги в проект под 10% годовых.

|

Сегодня |

Через год |

Через 2 года |

|

|

Инвестиции |

100 ₽ |

110 ₽ |

121 ₽ |

Возврат 110₽ через год равен возврату 121₽ через два года. В случае если владельцы проектов отказажутся от проекта до старта, им придётся вернуть инвестору 100₽ без процентов. Из этого следует, что 100₽ сегодня, 110₽ через год и 121₽ через два года — эквивалентны.

Дисконтирование основывается на приведении к подобной эквивалентности — мы пытаемся увидеть, сколько стоят будущие деньги в «сегодняшних деньгах».

Для дисконтирования денежных потоков используют формулу:

Дисконтированные денежные потоки, формула расчета

n, t — количество временных периодов;

CF — денежный поток;

i — ставка дисконтирования или процент, при котором инвесторы готовы инвестировать деньги в проект.

Чтобы получить чистую дисконтированную стоимость (Net Present Value — NPV) — стоимость проекта в «сегодняшних деньгах», нужно сложить все дисконтированные денежные потоки и вычесть первоначальные инвестиции.

- Если NPV >0 — проект стоит принять, он принесёт больше, чем требуется инвесторам.

- При NPV <0 мы получаем сумму, которую владельцы проекта должны компенсировать инвестору сегодня, чтобы он принял участие в проекте.

Рассчитаем NPV для проекта: сумма инвестиций — 500, срок денежных потоков — 4 года, ставка дисконтирования — 12%.

Рассчитаем денежные потоки к текущей стоимости:

DCF1 = 100 / (1+0,12) = 89,29

DCF2 = 100 / (1+0,12)² = 100 / 0,7972 = 159,44

DCF3 = 300 / (1+0,12)³ = 300 / 0,7118 = 213,54

DCF4 = 400 / (1+0,12)⁴ = 400 / 0,6355 = 254,20

Сумма дисконтированных денежных потоков равна 716,47

|

Период |

CF |

R |

DCF |

|

0 |

-500 |

0 |

|

|

1 год |

100 |

0,8929 |

89,29 |

|

2 год |

200 |

0,7972 |

159,44 |

|

3 год |

300 |

0,7118 |

213,54 |

|

4 год |

400 |

0,6355 |

254,2 |

|

Всего |

1000 |

716,47 |

NPV = PV-I, где I — сумма первоначальных инвестиций.

NPV = 716,47-500 = 216,47

По сути NPV — это дополнительная прибыль сверх требуемой суммы, которую инвестор должен заплатить, чтобы получить долю в бизнесе. Если же NPV отрицательный, то это сумма, которую организаторы проекта должны возместить инвестору, чтобы он захотел вложить свои деньги.

Если рассматривается два проекта с одинаковыми затратами, то не всегда принимается проект с большим NPV. Проект с меньшим NPV, но с меньшим сроком окупаемости может быть выгоднее проекта с большим NPV.

Рассчитать все показатели можно в нашей таблице.

Внутренняя норма доходности

(Internal Rate of Return — IRR) — значение ставки дисконтирования, при которой чистый приведённый доход (NPV) равен нулю. Показатель отражает максимальную процентную ставку, под которую можно инвестировать в проект.

Внутренняя норма доходности, IRR

Ось x — ставка дисконтирования в процентах, y — NPV проекта. По мере увеличения ставки дисконтирования чистый приведенный доход стремится к нулю. Там, где кривая пересекает ось x, и будет искомое значение IRR.

При значениях:

- IRR > r — требуемый инвесторами доход меньше IRR, значит проект стоит принять.

- IRR < r — отказаться, потому что проект не принесёт требуемого дохода инвесторам.

Когда мы сравниваем несколько проектов или финансовых инструментов с одинаковой ставкой дисконтирования, предпочтительнее те, чьи показатели IRR выше.

Воспользуемся формулой «ВСД» в Excel. Она нужна, чтобы рассчитывать показатель IRR.

|

Период |

CF |

|

0 |

-500 |

|

1 |

100 |

|

2 |

200 |

|

3 |

300 |

|

4 |

400 |

|

IRR = 27% |

Показатель IRR составляет 27%. При ставке дисконтирования 12%, IRR> r, поэтому проект стоит рассматривать.

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (Discounted Payback Period = DPP) показывает за какой период времени сумма дисконтированных денежных потоков покроет все дисконтированные инвестиционные затраты. То есть, с какого момента инвестор окупит затраты и начнет получать дополнительную прибыль.

При использовании этого метода в сравнении нескольких проектов, стоит выбирать тот, который имеет меньшее значение DPP.

Формула для расчёта:

Дисконтированный срок окупаемости, формула расчета

Рассчитаем дисконтированный срок окупаемости для проекта: сумма инвестиций — 500 руб., срок денежных потоков — 4 лет, ставка дисконтирования — 12%

Срок окупаемости проекта составит 3 года, так как именно в этот период сумма денежных потоков превысит сумму первоначальных инвестиций.

Дисконтированный срок окупаемости проекта — 4 года.

Разница обычного и дисконтированного срока окупаемости

Если для оценки проектов используется только этот метод, то из нескольких альтернативных проектов при равных условиях принимается тот проект, который имеет меньшее значение DPP. Недостаток метода в том, что он не учитывает денежные потоки, которые могут быть получены после завершения периода окупаемости.

Индекс прибыльности

Индекс прибыльности (Profitability Index — PI) — это отношение NPV к дисконтированному объему инвестиций. Он показывает сколько дополнительных рублей получит инвестор на каждый вложенный рубль.

Индекс считают по формуле:

Индекс прибыльности, формула расчета.

где I — первоначальные инвестиции,

PV — дисконтированный доход за период времени t,

R — ставка дисконтирования.

В нашем примере PV = 716,47. Чтобы рассчитать PI, нужно разделить PV на I (сумму первоначальных инвестиций: 716,47/500 = 1,43.

PI — показатель, который покажет сколько прибыли принесёт проект при требуемой ставке дисконтирования на каждый вложенный рубль.

Подробнее по теме:

Герасименко А.В., Финансовый менеджмент — это просто. — Москва: Альпина Паблишер, 2019.

Сайт: «Корпоративный менеджмент», https://www.cfin.ru/finanalysis/invest

Сайт: «Финансы и МСФО: теория и практика», http://msfo-dipifr.ru/

Расскажем простыми словами, что это такое NPV (Net Present Value). Покажем формулы и методы расчета чистой приведенной стоимости всех денежных потоков инвестиционного проекта с помощью ставки дисконтирования.

Откройте счет

в БКС Мир Инвестиций

Зачем нужно считать NPV (Net Present Value)

NPV (чистая приведенная стоимость) — это метод, который позволяет вычислить ожидаемую доходность с учетом изменения ценности денежных потоков (дисконтирования).

Финансовый показатель нужен для того, чтобы сопоставить будущую прибыль с текущими вложениями. Таким образом можно оценить, стоит ли инвестировать в тот или иной проект, окупятся ли вложенные средства и насколько вероятен риск убытков. Также с помощью NPV сравнивают инвестиционные проекты, чтобы выявить из них более привлекательный по критерию прибыльности.

Преимущества и недостатки подсчета чистой приведенной стоимости

Главное преимущество NPV состоит в том, что с помощью показателя можно произвести оценку инвестиционной привлекательности проекта. При расчетах допустимо учитывать дополнительные составляющие: срок жизни проекта и распределение денежных потоков во времени. Также одним из плюсов NPV является возможность складывать показатели различных проектов.

Основные недостатки NPV — это сложность расчетов и относительно низкая достоверность. Если говорить об ожидаемой прибыли, которую планирует получить инвестор, то показатель может отразить ее некорректно. Все дело в ряде факторов, влияющих на точность расчетов: например, ставка дисконтирования имеет свойство меняться, как и показатель инфляции. Эти риски можно принимать во внимание при проведении расчетов, но вместе с ними возрастает и сложность вычислений.

На практике организации чаще используют другой показатель для оценки проектов — IRR (внутренняя норма доходности). Он позволяет определить максимальную ставку кредита, которая позволительна для того, чтобы инвестиционный проект не был убыточным.

Формула расчета

Рассмотрим формулу, по которой можно рассчитать NPV:

где:

n — временной отрезок, за который производится расчет;

Pk — денежный поток за выбранный интервал времени;

i — ставка дисконтирования;

IC — капитал, вложенный на этапе первоначальных инвестиций.

Денежные потоки инвестиционного проекта

Денежные потоки — это разница между доходами и расходами компании или проекта.

Одним из самых сложных пунктов при расчете NPV является учет всей массы денежных потоков. Для этого необходимо соотнести размер первоначально вложенного капитала, а также ожидаемую прибыль и планируемые расходы в будущем.

Сложность состоит в том, что при подсчете денежных потоков следует учесть множество нюансов: экономическую ситуацию, наличие спроса, если ваш инвестиционный проект связан с производством, конкурентную составляющую и так далее.

Также необходимо произвести расчеты, которые связаны с потенциальными операционными расходами. В свою очередь, они напрямую зависят от ряда факторов: размера заработной платы сотрудников, занятых в проекте, стоимости сырьевого обеспечения, динамики курсов валют и других показателей.

Ставка дисконтирования простыми словами

Ставка дисконтирования — это инструмент для прогнозирования, который позволяет оценить доходность будущих инвестиций. При этом полученный результат выражается в текущей стоимостной величине.

Если говорить простыми словами, то ставка дисконтирования позволяет рассчитать стоимость будущего дохода по меркам настоящего времени. Это эталонная величина, которая используется для приведения будущих денежных потоков к одному знаменателю. Например, чтобы оценить, стоит ли инвестировать финансовые средства в тот или иной инструмент и какой доход он принесет в будущем по отношению к настоящему моменту.

Как рассчитать NPV

Рассмотрим, как рассчитать чистую приведенную стоимость, на примере. Допустим, капитал, инвестированный в качестве стартовых вложений, составит 500 тысяч рублей. Временной интервал, за который будут производиться вычисления, — 1 год. Также необходимо определить ставку дисконтирования: в нашем примере она будет равна 10% (показатель рассчитывается как коэффициент, поэтому его значение мы определим как 0,1). Дополнительно следует предположить, какой размер денежных поступлений планируется: например: 300 тысяч рублей.

300 000 ₽ / (1+0,1) – 500 000 ₽ = –227 273 ₽

В итоге мы получили число, которые выражает чистую прибыль за годовой период. Так как ниже нуля, то данный инвестиционный проект можно назвать убыточным на выбранном отрезке времени. Но если мы увеличим количество таких периодов, то получит другое значение.

Рассчитаем NPV за 3 года, учитывая, что в каждом из них ставка дисконтирования будет уменьшаться.

300 000 ₽ / (1+0,1) + 300 000 ₽ / (1+0,1)² + 300 000 ₽ / (1+0,1)³ + 300 000 ₽ / (1+0,1)⁴ – 500 000 ₽ = 518 952 ₽

Сумма, полученная в результаты вычислений, положительная, а это означает, что по прошествии трех лет данный инвестиционный проект окупится и будет приносить прибыль.

Пример расчета в MS Excel

Для быстроты и удобства можно также применить инструмент таблицы в MS Excel. Этот метод позволит не производить вычисления самостоятельно и поможет избежать возможных ошибок, возможных при расчетах вручную. Для начала заполните все поля таблицы необходимыми данными.

Затем используйте ЧПС — специальную функцию для вычисления NPV. Для этого в ячейку B10 необходимо добавить формулу, приведенную на картинке ниже.

Таблица произведет расчеты самостоятельно, и вы увидите результат в ячейке B10.

Полученная сумма в нашем примере отрицательное. Это значит, что инвестиционный проект невыгоден и не окупиться за 3 года.

Популярные ошибки при расчете

Игнорирование сопутствующих расходов

Допустим, инвестор планирует приобрести оборудование для производства автомобильных деталей и продавать их по определенной стоимости. В этом случае необходимо учесть расходы на износ и амортизацию оборудования, а это — дополнительные деньги в качестве трат. Если не учесть их при вычислении, NPV будет ошибочным;

Завышенные ожидания от проекта

При расчете NPV следует опираться на реалистичные прогнозы, ведь доходность зависит от множества факторов. Недальновидно ожидать, что приток пользователей вашего проекта будет динамично расти, а вместе с ним и размер прибыли. Ведь у каждого бизнеса есть периоды простоя: например, из-за фактора сезонности;

Некорректное значение ставки дисконтирования

Для расчета показателя используется ряд методов, каждый из которых учитывает различные исходные данные. Спустя некоторое количество времени значения могут меняться (например, уровень инфляции), соответственно, рассчитанная ранее чистая приведенная стоимость станет неактуальной.

Выводы для инвестора

Метод чистой приведенной стоимости используется, чтобы рассчитать ожидаемую доходность инвестиционного проекта и сроки его окупаемости;

Для вычисления NPV понадобится учесть ряд показателей: стартовый капитал, вложенный в проект в качестве персональных инвестиций, ставку. дисконтирования, временной отрезок и денежные потоки за выбранный период;

Для более корректного результата необходимо включить в расчете все предполагаемые риски, с которыми можно столкнуться в ходе проекта.

Инвестируйте из любой точки мира, покупайте и продавайте валюту по выгодному курсу, пользуйтесь умными подсказками и качественной аналитикой.

Приложение БКС Мир инвестиций

Отсканируйте QR-код и скачайте приложение

Прогноз цены: как применять технический и фундаментальный анализ рынка

Как составить личный финансовый план. Пошаговая инструкция