Содержание

- Формулы и функции

- Изменение затрат

- Изменение количества

- Как рассчитывается предельная стоимость?

- Расчет

- Решенные упражнения

- Пример 1

- Пример 2

- Ссылки

В предельная стоимость — это изменение общей стоимости производства, вызванное производством дополнительной позиции. То есть это стоимость производства еще одной единицы продукта. Цель анализа предельных затрат — определить, в какой момент организация может достичь экономии за счет масштаба.

На каждом уровне и периоде времени, который считается производственным, предельные затраты включают все затраты, которые меняются в зависимости от уровня производства, в то время как другие затраты, которые не меняются с производством, являются фиксированными и, следовательно, не имеют предельных затрат.

В экономической теории предельные издержки становятся важным фактором, потому что компания, стремящаяся максимизировать свою прибыль, будет производить до тех пор, пока предельные издержки не будут равны предельному доходу.

Типичные переменные затраты, включенные в расчет, включают оплату труда и материалов. Формула предельной стоимости может использоваться в финансовых моделях для оптимизации генерирования денежных потоков.

Формулы и функции

Если функция затрат (C) является непрерывной и дифференцируемой, предельные затраты (CM) являются первой производной этой функции затрат по отношению к произведенному количеству (Q):

CM (Q) = dC / dQ = изменение затрат / изменение количества.

Изменение затрат

На каждом уровне производства издержки производства могут увеличиваться или уменьшаться, особенно когда возникает необходимость произвести больший или меньший объем продукции.

Если изготовление дополнительных единиц требует найма одного или двух дополнительных рабочих и увеличивает стоимость закупки сырья, то общие затраты на производство изменятся.

Предельные издержки производства включают в себя все затраты, которые зависят от уровня производства. Например, если компании необходимо построить новый завод, чтобы производить больше товаров, стоимость строительства завода является предельной стоимостью.

Затраты на производство состоят из постоянных и переменных затрат. Переменные затраты относятся к затратам, необходимым для производства каждой единицы. С другой стороны, постоянные затраты относятся к общим затратам, которые распределяются между произведенными единицами.

Чтобы определить изменение затрат, производственные затраты, понесенные во время первого производственного цикла, вычитаются из производственных затрат, понесенных в следующей партии, когда производство увеличилось.

Изменение количества

Поскольку объем производства неизбежно будет увеличиваться или уменьшаться с каждым уровнем производства, задействованные количества достаточно значительны, чтобы оценить внесенные изменения.

Увеличение или уменьшение объема произведенных товаров приводит к стоимости произведенных товаров. Поэтому важно знать разницу.

Чтобы определить изменения в количестве, количество продуктов, произведенных в первом производственном цикле, вычитается из объема производства, произведенного в следующем производственном цикле.

Как рассчитывается предельная стоимость?

Расчет предельных затрат чаще используется производителями как средство достижения оптимального уровня производства. Производители изучают стоимость добавления еще одной единицы в свои производственные графики.

Расчет предельных затрат помогает бизнесу определить момент, когда увеличение количества произведенных товаров также приведет к увеличению средней стоимости.

По мере увеличения объема предельные затраты также могут увеличиваться, если бизнесу необходимо добавить оборудование, переехать на более крупный объект или если у него возникнут трудности с поиском поставщика, который может предоставить достаточно материалов.

Расчет

Если компания может произвести 200 единиц продукции общей стоимостью 2000 долларов США, а производство 201 единиц стоит 2020 долларов США, то средняя стоимость единицы будет составлять прибл. 10 долларов США (2020 долларов США / 201 = 10,05 доллара США), а предельная стоимость единицы 201 составит 20 долларов США.

Вот формула для расчета предельных затрат: разделите изменение общих затрат на изменение количества произведенных товаров. В приведенном выше примере изменение стоимости составляет 20 долларов США (2 020–2 000 долларов США), а изменение количества составляет 1 (201–200 долларов США). 20, разделенное на 1, равно 20.

На графике предельные издержки представляют собой кривую, имеющую тенденцию повторять U-образную форму. Издержки начинаются высокими до тех пор, пока производство не прекращается, даже когда фиксированные издержки покрываются.

Он остается на этом низком уровне в течение некоторого времени, а затем начинает расти, поскольку увеличение производства требует затрат денег на большее количество сотрудников, оборудование и т. Д.

Понимание предельной стоимости продукта помогает компании оценивать свою прибыльность и принимать решения, связанные с продуктом, включая ценообразование.

Решенные упражнения

Пример 1

Давайте рассмотрим производителя шляп. На каждую изготовленную шляпу нужно заплатить 0,75 доллара за пластик и ткань. Фабрика головных уборов несет постоянные расходы в размере 100 долларов в месяц.

Если в месяц производится 50 головных уборов, то на каждую шляпу приходится 2 доллара (100/50 долларов) постоянных затрат. В этом простом примере общая стоимость шляпы, включая пластик и ткань, составит 2,75 доллара (2,75 доллара = 0,75 доллара + (100/50)).

Однако, если объем производства увеличится и теперь будет производиться 100 головных уборов в месяц, то каждая шляпа будет нести 1 доллар фиксированных затрат, потому что постоянные затраты распределяются по произведенным единицам.

Общая стоимость шляпы упадет до 1,75 доллара (1,75 доллара = 0,75 доллара + (100/100)). В этой ситуации увеличение объема производства снижает предельные издержки.

Пример 2

Компания-производитель X занимается производством систем отопления. Существующее оборудование устарело и не соответствует вашим производственным потребностям, не укладывается в производственный график.

Дополнительное оборудование необходимо покупать или арендовать, чтобы поддерживать производство на прежнем уровне.

Следовательно, необходимо рассчитать предельную стоимость систем отопления, которые будут производиться с новым оборудованием, включая стоимость его приобретения.

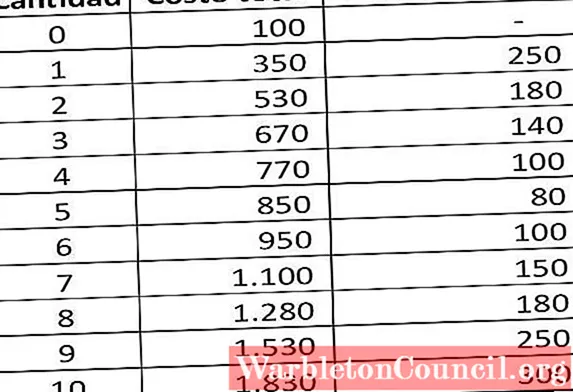

График, представляющий значения предельных затрат, указанных в таблице, выглядит следующим образом:

Можно видеть, что общие затраты увеличиваются с увеличением количества продукта, потому что требуется большее количество факторов производства.

Предельные издержки снижаются до определенного уровня производства (Количество = 5). Затем он продолжает расти вместе с производством.

В предельных затратах на изготовление дополнительной единицы систем отопления на каждом уровне производства необходимо учитывать внезапное увеличение количества сырья.

Если необходимо найти других поставщиков, предельные затраты могут увеличиться из-за более длинных расстояний и более высоких цен на сырье.

Ссылки

- Уилл Кентон (2018). Предельная себестоимость продукции. Взято с: investopedia.com

- Википедия, бесплатная энциклопедия (2019). Предельная стоимость. Взято с: en.wikipedia.org.

- CFI (2019). Формула предельной стоимости. Взято с: enterprisefinanceinstitute.com.

- Shopify (2019). Предельная стоимость. Взято с: shopify.com.

- Мой бухгалтерский курс (2019). Что такое предельная стоимость? Взято с: myaccountingcourse.com.

6.2.4. Средние и предельные издержки. Технологический оптимум краткосрочного периода

Мощным инструментом экономического анализа является изучение средних издержек, или издержек в расчете на единицу продукции.

Средние постоянные издержки

Средние постоянные издержки (AFC) характеризуются затратами постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q:

Между средними постоянными издержками AFC и средним продуктом по постоянному ресурсу  имеется обратная зависимость:

имеется обратная зависимость:

где  — цена единицы постоянного ресурса.

— цена единицы постоянного ресурса.

Действительно,

где K — количество постоянного ресурса.

Таким образом,

График AFC представляет собой гиперболу, асимптотически приближающуюся к осям абсцисс и ординат (

рис.

6.9). Действительно

При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

Рис.

6.9.

Средние постоянные издержки

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q.

Между средними переменными издержками AVC и средним продуктом по переменному ресурсу  также имеется обратная зависимость.

также имеется обратная зависимость.

где  — цена единицы переменного ресурса.

— цена единицы переменного ресурса.

Действительно

где L — количество переменного ресурса.

Таким образом,

Динамика средних переменных издержек обусловлена изменением отдачи от переменного ресурса. Обратная взаимосвязь средних переменных издержек AVC и среднего продукта по переменному ресурсу позволяет утверждать следующее. Если растет, AVC должны падать; если снижается, AVC увеличиваются. Таким образом, в случае непосредственной смены возрастающей отдачи убывающей график функции AVC сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму , начинает возрастать.

Если для производства свойственна зона постоянной отдачи, то в этой зоне график AVC горизонтален (

рис.

6.10).

Рис.

6.10.

Средние переменные издержки

Средние общие (суммарные) издержки

Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС определяется отношением валовых издержек ТС и величины выработки Q:

Так как ТС = TFC + TVC,

Величина средних общих издержек представляет большой интерес для предпринимателя. Ведь, сравнивая его с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара.

В динамике средних валовых издержек АТС проявляются особенности поведения как средних постоянных, так и средних переменных издержек. Это не случайно, ведь АТС = AFC + AVC. График АТС, подобно графику АVC, сначала убывает, а затем возрастает, т.е. кривая АТС имеет U-образную форму. Причем по мере роста выработки кривая АТС сближается с кривой AVC. Действительно, AFC падают с ростом объема производства, расстояние между АТС и AVC становится все меньше (

рис.

6.11). Заметим, что минимальное значение АТС приходится на точку с бо2льшим объемом производства, нежели для минимального значения AVC. Это обусловлено следующими обстоятельствами: вначале рост AVC компенсируется падением AFC, в результате АТС продолжают убывать. Однако при дальнейшем росте производства увеличение AVC уже перекрывает снижение AFC, поэтому АТС начинает возрастать.

Рис.

6.11.

Средние общие издержки

Предельные издержки

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции.

Различают дискретные предельные издержки и непрерывные предельные издержки. Дискретные предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве n — 1 единиц продукта. Непрерывные переменные издержки определяются как производная функции суммарных издержек.

Так как ТС = ТFC + TVC, а TFC = const, то

То есть предельные издержки можно определить и как производную функции переменных издержек.

Таким образом, предельные издержки характеризуют скорость роста суммарных (переменных) издержек при увеличении объема производства.

Между переменными издержками МС и предельным продуктом МР имеется обратная зависимость:

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, которые фирма понесет, если увеличит выработку на единицу, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы.

Поведение предельных издержек МС обусловлено изменением отдачи от переменного ресурса. На участке повышающейся отдачи и роста предельного продукта МС убывают, на участке убывающей отдачи и снижения МР предельные издержки растут. Таким образом, график функции МС сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму МР, начинает возрастать.

Если для производства свойственна зона постоянной отдачи, то на графике МС в этой зоне (так же как и на графике МР) имеется более или менее выраженный горизонтальный участок (

рис.

6.12).

Рис.

6.12.

Предельные издержки

Связь средних и предельных издержек

Взаимное расположение графиков МС и AVC имеет такую закономерность: кривая МС пересекает кривую AVC в точке, соответствующей минимальному значению величины средних переменных издержек. Действительно, пока издержки производства дополнительной единицы продукции меньше средних переменных издержек предыдущей единицы, рост выпуска продукции будет снижать значения AVC. Если издержки дополнительной единицы выше средних переменных издержек производства предыдущей единицы, новые значения AVC будут увеличиваться. Таким образом, приближаясь к точке пересечения с МС, кривая АVC падает, а после ее прохождения — растет. Легко понять, что минимум AVC достигается в точке пересечения.

Подобные рассуждения, если их повторить применительно к средним общим издержкам, позволяют также утверждать, что кривая МС пересекает кривую АТС также в точке, соответствующей минимальному значению средних совокупных издержек (

рис.

6.13).

Рис.

6.13.

Связь предельных, средних переменных и средних общих издержек

Точка технологического оптимума

Объем производства, соответствующий минимальным средним совокупным издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция переменного и постоянного ресурса оптимальна с технической стороны.

Заметим, что это не обязательно оптимальный размер выпуска с точки зрения экономических интересов фирмы. Позже мы убедимся, что очень часто максимальная прибыль достигается при совсем других объемах. Но одно несомненно: экономика тем более эффективна, чем ближе реальный выпуск продукции фирмами к точкам их технологического оптимума.

Добавить в «Нужное»

Средние и предельные издержки производства

Мы рассматривали в отдельной консультации классификацию затрат на производство по различным основаниям. Издержки на единицу продукции в зависимости от порядка их исчисления также могут быть разделены на средние и предельные издержки. Подробнее о них расскажем в нашем материале.

Средние издержки производства

Средние издержки производства – это величина затрат на единицу выпускаемой продукции. При этом в зависимости от характера самих затрат средние издержки могут быть следующими:

- средние общие издержки;

- средние переменные издержки;

- средние постоянные издержки.

Средние общие издержки представляют собой отношение общей величины затрат за определенный период к объему выпущенной за этот период продукции.

Если на объем выпущенной продукции разделить сумму переменных затрат, получим средние переменные издержки.

Средние постоянные издержки можно определить, если сумму постоянных затрат разделить на выпуск.

При этом если переменные издержки рассматривать как пропорциональные, т. е. растущие теми же темпами, что и объем производства, то средние переменные издержки могут считаться величиной постоянной.

Что касается средних общих издержек и средних постоянных издержек, то при увеличении объема производства их величина снижается. И наоборот, если количество произведенной продукции уменьшается, по общему правилу средние общие и средние постоянные издержки начинают расти.

Кроме того, средние издержки могут быть детализированы на средние материальные издержки, средние затраты заработной платы и проч.

Предельные издержки производства

Дадим определение предельных издержек производства. Предельные издержки производства товара – это затраты, которые связаны с производством дополнительной единицы продукции.

Предельные издержки производства определяются как отношение прироста общих затрат за отчетный период к количеству выпущенных изделий, на которое увеличился выпуск за этот отчетный период.

Проиллюстрируем сказанное на примере.

Общие издержки организации за сентябрь 2016 года составили 625 000,00 рублей. Количество выпущенных изделий – 1 915 шт. В октябре дополнительно было произведено 236 шт. изделий. Общие затраты за октябрь 2016 года составили 665 000,00 рублей, т. е. увеличились на 40 000 рублей.

Таким образом, средние издержки за сентябрь 2016 года составили 326,37 руб./шт. (625 000,00 руб. / 1 915 шт.), за октябрь – 309,16 руб./шт. (665 000,00 руб. / 2 151 шт.). Предельные издержки составили 169,49 руб./шт. (40 000,00 руб. / 236 шт.).

Известно, что постоянные затраты фирмы составляют 80 ден. ед. Функция предельных затрат имеет вид:

МС = 30 – 10Q + 6Q2 + 1,6Q3

Определить функцию общих затрат фирмы и рассчитать эти затраты при выпуске 3 единиц продукции.

Решение:

Предельные затраты в непрерывном случае (то есть когда общие затраты выражены функцией TC(Q)) равны производной от функции общих затрат. Значит для определения функции общих затрат надо найти первообразную функции предельных затрат и прибавить в качестве константы величину постоянных затрат (FC = 80), производная от которых всегда равна нулю.

Рассчитаем предельные затраты при Q = 3:

Нами

уже отмечалось, что экономический подход

к определению величины затрат производства

несколько отличается от бухгалтерского.

Суть экономического подхода выражается

концепцией альтернативных

затрат (отвергнутых возможностей).

Отправная точка этой концепции состоит

в следующем предположении:

а)

запасы ресурсов, доступные для вовлечения

в производство, ограничены;

б)

имеется несколько возможностей применения

для всех (или почти для всех) ресурсов.

Следовательно,

использование какого-либо ресурса в

производстве того или иного товара

является результатом выбора между

несколькими альтернативными вариантами

использования данного ресурса. Величину

альтернативных затрат можно интерпретировать

как денежную выручку от наиболее

выгодного из всех альтернативных

способов использования ресурсов.

Очевидно,

величина альтернативных затрат далеко

не всегда совпадает с денежными затратами

на приобретение ресурсов. Так, ресурсы

могут доставаться предприятию относительно

дешевле, чем другим производителям.

Рассмотрим такую ситуацию: ресурс

частично распределяется государством

по твердым ценам, частично поступает в

продажу на свободный рынок по более

высоким ценам. Предприятие получает

все необходимое количество ресурса по

твердым ценам. Тогда затраты в бухгалтерском

смысле есть просто величина денежных

затрат, альтернативные затраты, конечно,

должны учитывать цены свободного рынка.

Аналогичная ситуация возникает, когда

уже после покупки предприятием ресурса

произошло повышение цен.

Предположим

для простоты, что предприятие приобретает

ресурсы по свободным рыночным ценам,

отражающим альтернативные затраты.

Будут ли последние в этом случае равны

денежным затратам? Оказывается, что это

происходит не всегда. Дело в том, что

наряду с явными

затратами (на материалы, оборудование,

рабочую силу и т.д.), приобретаемые

предприятием на стороне, могут существовать

и неявные

затраты (стоимость затраченных ресурсов,

являющихся собственностью фирмы). К

последним относятся труд

предпринимателя-собственника, процент

на вложенный им капитал и т.д. К неявным

затратам иногда относится также

«нормальная» прибыль, необходимая

для того, чтобы фирма осталась в данной

отрасли.

В

дальнейшем, говоря о затратах, мы всегда

будем иметь в виду альтернативные

затраты как сумму явных (тождественных

бухгалтерским) и неявных затрат.

Теперь,

зная, что такое затраты, мы можем

приступить к выполнению задачи,

поставленной в конце предыдущего

раздела, — определению функциональной

зависимости затрат от объема произведенной

продукции, т.е. к построению функции

затрат:

|

С=f(Q), |

(3) |

где

Q — количество единиц произведенной

продукции; С — величина затрат, руб.

С

этой точки зрения величина затрат может

быть разделена на две составляющие.

1.

Постоянные

затраты (FC),

которые не зависят от объема выпуска

продукции. Например, затраты на

эксплуатацию зданий, сооружений и

оборудования, административно-управленческие

расходы, арендная плата, некоторые виды

налогов и т.д. Следует отметить, что

неявные затраты выступают чаще всего

как постоянные.

2.

Переменные

затраты (VС),

изменяющиеся с изменением объема

производства. Сюда относятся затраты

на материалы, рабочую силу и т.д.

Вообще

говоря, такая классификация весьма

условна, ибо отнесение затрат на тот

или иной ресурс к постоянным и переменным

зависит от продолжительности периода,

за который проводится анализ. Так, для

длительного периода все затраты являются

переменными, ибо все оборудование может

быть заменено, может быть куплен новый

завод или продан старый. В очень коротком

периоде все затраты постоянны, так как

нет времени даже нанять дополнительного

рабочего. Вопрос о периодах будет

рассмотрен в лекции 6, раздел 2, а пока

предположим, что мы не имеем дела ни с

очень коротким, ни с очень длинным

периодом, т.е. затраты хотя бы на один

ресурс являются постоянными и хотя бы

на один — переменными.

Тогда

общие

затраты на производство Q

единиц продукции равны сумме общих

постоянных и общих переменных затрат:

|

TC(Q) |

(4) |

где

TC

(Q)

— общие затраты при производстве Q

единиц продукции; TFC

— общие постоянные затраты; TVC

(Q)

— общие переменные затраты при производстве

Q

единиц

продукции.

Традиционно

принимаемый в экономической литературе

вид функций общих затрат показан на

рис.3.

Рис.

3.

Общие затраты на производство продукции

складываются из общих постоянных и

общих переменных затрат.

Однако

производителя часто интересует величина

не столько общих, сколько средних

затрат

(так как за увеличением первых может

скрываться снижение вторых). Средние

общие затраты есть частное от деления

общих затрат на объем выпуска продукции:

|

АTС |

(5) |

где

AFC

— средние постоянные затраты при

производстве Q

единиц продукции; AVC

— средние переменные затраты при

производстве Q

единиц

продукции.

Рассмотрим

сначала функцию средних

постоянных затрат.

Поскольку TFC

= const, а AFC

= TFC/Q,

|

AFCQ |

Отсюда

график рассматриваемой функции имеет

вид гиперболы (рис. 4).

Рис.

4.

Средние постоянные затраты.

Когда

выпускается малое число единиц продукции,

на них падает вся тяжесть постоянных

затрат. При увеличении объема производства

средние постоянные затраты снижаются

и величина их стремится к нулю.

Характер

функции средних

переменных

затрат не может быть обоснован так же

просто, как и функции AFC,

и определение его требует некоторых

умозрительных предположений. Традиционно

применяемый вид функции AVC

и соответственно функции АTС

(рис. 5) выводится из так называемого

закона убывающей производительности.

Рис.

5.

Средние общие, средние постоянные

и

средние переменные затраты.

Предполагается,

что если есть хотя бы один постоянный

ресурс (количество которого не может

быть изменено), то при увеличении

переменных затрат на прочие ресурсы

средняя производительность переменных

ресурсов сначала возрастает (средние

переменные затраты падают), а затем,

начиная с некоторого выпуска Q1,

производительность снижается (средние

переменные затраты растут). Пусть имеется

магазин, в котором работает один работник

(хозяин). Он принимает товар, оформляет

витрину, выписывает чеки, обслуживает

покупателей и т.д. С ростом оборота он

нанимает грузчика, кассира, продавца,

дизайнера, производительность

увеличивается за счет разделения труда.

Однако размер магазина фиксирован, и

когда нанимается третий грузчик (или

второй кассир), производительность

падает. Такая аргументация кажется

многим экономистам фантастичной, они

оспаривают ее, предлагая альтернативные

функции затрат или вовсе отказываясь

от них. Наука развивается, но поразительно,

что функции затрат столь простого вида

позволяют понять в первом приближении

важнейшие экономические зависимости.

Вид

кривой средних общих затрат (рис. 5)

определяется:

а)

видом кривой средних переменных затрат

построенной исходя из закона убывающей

производительности;

б)

видом кривой средних постоянных затрат.

Вспомним, что AFC

= АTС — AVC.

Так как с увеличением объема выпуска,

Q,

средние постоянные затраты уменьшаются,

то, очевидно, что кривые АС

и AVC

сближаются с увеличением Q.

Средние

переменные затраты (AVC)

принимают минимальное значение при

объеме выпуска Q1

(рис. 5). Как будут изменяться средние

общие затраты (АTС)

с дальнейшим увеличением выпуска?

Средние переменные затраты начинают

возрастать, однако средние постоянные

затраты (AFC)

продолжают падать, вследствие чего

средние общие затраты будут все-таки

снижаться, пока снижение средних

постоянных затрат не будет компенсировано

ростом средних переменных затрат (на

рис. 5 это произойдет при объеме выпуска

Q2).

При дальнейшем увеличении объема выпуска

средние общие затраты возрастают,

несмотря на продолжающееся снижение

средних переменных затрат. Заметим, что

Q2

> Q1,

т.е., средние общие затраты, принимают

свое минимальное значение при большем

объеме выпуска, чем средние переменные

затраты.

До

сих пор мы имели дело с величинами общих

и средних затрат, однако часто встает

необходимость несколько иного подхода

к понятию затрат. Допустим, предприятие

выпускает Q

единиц продукции с общими затраты.

Возникает вопрос: на какую величину ТС

увеличатся общие затраты при увеличении

выпуска на Q

единиц. Такой подход приводит к понятию

предельных

затрат, т.е. приращению общих затрат,

вызванному приращением объема производства

на одну единицу.

|

МС |

(6) |

Если

функция общих затрат дифференцируема,

то предельные затраты представляют

собой первую производную функции общих

затрат:

|

МС |

(7) |

Из

формулы (7) видно, что общие предельные

затраты равны предельным переменным

затратам и не зависят от постоянных

затрат. Это обстоятельство очевидно,

так как общие постоянные затраты не

изменяются с выпуском продукции, и

изменение общих затрат равно изменению

переменных затрат.

Понятно,

что функции предельных и средних затрат

весьма тесно взаимосвязаны. Попробуем

сначала объяснить эту связь логически.

Представим себе, что предельные затраты

выше средних на каком-то интервале

значений выпуска продукции. Тогда

приращение общих затрат, вызванное

увеличением выпуска продукции на одну

единицу, будет выше средних затрат на

производство предыдущих единиц продукции.

Следовательно, средние затраты на этом

интервале объемов выпуска возрастают.

Таким же образом можно показать, что в

случае, если предельные затраты

(приращение общих затрат при увеличении

объема выпуска на одну единицу) ниже

средних, средние затраты убывают.

Докажем

это более строго. По определению,

|

МС |

Отсюда

|

ТС |

МС

= dTC/dQ = dACQ/dQ .

Следовательно,

|

MC |

(8) |

Из

выражения (8) можно сделать три вывода:

1)

если АС возрастает, то dAC/dQ

> 0. Следовательно, МС

> АС.

2)

если АС убывает, то dAC <

0. Следовательно, МС

< АС.

3)

в низшей точке кривой АС (при минимуме

средних затрат) dAC/dQ

= 0. Следовательно, МС

= АС.

Основываясь

на этих рассуждениях и исходя из графика

функции средних общих затрат (рис. 5),

построим график функции предельных

затрат совместно с графиком функции

средних затрат (рис. 6).

Рис.

6.Предельные

и средние затраты.

Возрастающая

ветвь кривой предельных затрат (МС)

пересекает кривые средних переменных

(AVC)

и средних общих (ATС)

затрат в точках их минимумов Е

и K.

Соседние файлы в предмете Экономика

- #

- #