Добавить в «Нужное»

Долгосрочные активы

В нашей консультации мы давали понятие активов и приводили их классификацию. Указывали, что в зависимости от срока обращения активы делятся на краткосрочные активы (текущие, оборотные) и долгосрочные (внеоборотные). О долгосрочных активах в балансе расскажем в нашем материале.

Что относится к долгосрочным активам

Долгосрочные активы – это активы, срок обращения которых превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99).

В форме бухгалтерского баланса долгосрочные активы отражаются по следующим строкам (Приказ Минфина от 02.07.2010 № 66н):

| Строка | Вид оборотных активов |

|---|---|

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

Стоимость приведенного выше имущества соответствует сальдо раздела I «Внеоборотные активы» бухгалтерского баланса, которое отражается по строке 1100 «Итого по разделу I».

В то же время долгосрочная дебиторская задолженность, также относящаяся к долгосрочным активам, отражается в разделе II «Оборотные активы» бухгалтерского баланса.

Поэтому для определения общей величины долгосрочных активов (АД) необходимо к остатку по разделу I бухгалтерского баланса прибавить долгосрочную дебиторскую задолженность, отраженную в разделе II баланса и выделенную в нем отдельно в составе дебиторской задолженности:

АД = ВОА + ДЗД,

где ВОА – величина внеоборотные активов, отраженных по строке 1100 бухгалтерского баланса;

ДЗД – долгосрочная дебиторская задолженность.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Что такое Долгосрочные активы?

Долгосрочные активы — это активы, как материальные, так и нематериальные, которые будут приносить пользу компании более одного года. Также известные как внеоборотные активы , долгосрочные активы могут включать в себя основные средства, такие как основные средства компании, установки и оборудование, но могут также включать другие активы, такие как долгосрочные инвестиции, патенты, авторское право, франшизы, гудвилл, товарные знаки и торговые наименования, а также программное обеспечение.

Долгосрочные активы отражаются в балансе и обычно отражаются по цене, по которой они были приобретены, и поэтому не всегда отражают текущую стоимость актива. Долгосрочные активы можно сравнить с оборотными активами , которые можно удобно продать, потреблять, использовать или исчерпать в ходе стандартных деловых операций в течение одного года.

Краткая справка

- Долгосрочные активы — это вложения в компанию, которые будут приносить пользу компании в течение многих лет.

- Долгосрочные активы могут включать в себя основные средства, такие как основные средства компании, но также могут включать нематериальные активы, которые нельзя физически затронуть, например, долгосрочные инвестиции или товарный знак компании.

- Изменения в долгосрочных активах могут быть признаком капиталовложений или ликвидации.

Понимание долгосрочных активов

Долгосрочные активы — это активы, находящиеся на балансе компании в течение многих лет. Долгосрочные активы могут включать в себя материальные активы , которые являются физическими, а также нематериальные активы, к которым нельзя прикоснуться, например товарный знак или патент компании.

Не существует стандартизированной бухгалтерской формулы, определяющей актив как долгосрочный, но обычно предполагается, что такой актив должен иметь срок полезного использования более одного года.

Вот некоторые примеры долгосрочных активов:

- Основные средства, такие как основные средства , которые могут включать землю, машины, здания, приспособления и транспортные средства.

- Долгосрочные инвестиции, такие как акции и облигации или недвижимость, или инвестиции в другие компании.

- Товарные знаки, списки клиентов, патенты

- Гудвил , приобретенный в результате слияния или поглощения, который считается нематериальным долгосрочный актив

Изменения, наблюдаемые в долгосрочных активах на балансе компании, могут быть признаком капитальных вложений или ликвидации . Если компания инвестирует в свой долгосрочный рост, она будет использовать выручку, чтобы делать больше покупок активов, чтобы увеличить прибыль в долгосрочной перспективе. Однако инвесторы должны знать, что некоторые компании будут продавать свои долгосрочные активы, чтобы собрать денежные средства для покрытия краткосрочных операционных расходов или погасить долг, что может быть предупреждающим знаком о том, что компания испытывает финансовые трудности.

Текущие и долгосрочные активы

Два основных типа активов, отображаемых в балансе, — это дебиторская задолженность .

Внеоборотные активы — это долгосрочные активы, срок полезного использования которых составляет более одного года и обычно составляет несколько лет. Долгосрочные активы считаются менее ликвидными, что означает, что их нелегко реализовать в наличных деньгах.

Амортизация долгосрочных активов

Амортизация — это стандарт бухгалтерского учета, который позволяет компаниям списывать на расходы часть долгосрочных операционных активов, используемых в текущем году. Это неденежные расходы, которые увеличивают чистую прибыль, но также помогают согласовать доходы с расходами в периоде, в котором они были понесены.

Основные средства , такие как машины и оборудование ( ОС ), включаются в долгосрочные активы, за исключением части, предназначенной для амортизации (списания на расходы) в текущем году. Амортизация долгосрочных активов может производиться по линейному или ускоренному графику, что может обеспечить налоговый вычет для компании. Аналитики часто рассматривают прибыль компании до обесценивания активов (например, EBITDA ) как ключевой фактор в понимании ее финансового положения, поскольку обесценивание может скрыть истинную стоимость долгосрочных активов, поскольку они влияют на прибыльность компании.

Ограничения долгосрочных активов

Долгосрочные активы могут быть дорогими и требовать больших сумм капитала, которые могут истощить денежные средства компании или увеличить ее долг. Ограничением при анализе долгосрочных активов компании является то, что инвесторы часто не видят своих выгод в течение долгого времени, возможно, даже в ближайшие годы. Инвесторам остается доверять способности управленческой команды составить карту будущего компании и эффективно распределить капитал.

Краткая справка

Не все долгосрочные активы приносят прибыль. Фармацевтические компании инвестируют миллиарды долларов в исследования и разработки новых лекарств, но лишь некоторые из них выходят на рынок и приносят прибыль.

Как и при анализе любых финансовых показателей, инвесторы должны иметь целостное представление о компании в отношении ее долгосрочных активов. При проведении финансового анализа компании лучше всего использовать несколько финансовых коэффициентов и показателей.

Пример из реального мира

Ниже представлена часть баланса Exxon Mobil Corporation

- Долгосрочные активы Exxon выделены зеленым на балансе компании.

- Долгосрочные активы ниже суммы текущих активов, которая выделена синим цветом.

- Долгосрочные активы Exxon включают в себя инвестиции и долгосрочную дебиторскую задолженность на общую сумму 40,427 миллиарда долларов за период.

- Стоимость основных средств составила 249,153 миллиарда долларов, включая нефтяные вышки и буровое оборудование компании.

- Прочие активы, включая нематериальные активы, составили 11,073 миллиарда долларов.

- Общие долгосрочные активы Exxon за этот период составили 300,653 миллиарда долларов или (40,427 доллара + 249,153 доллара + 11,073 доллара).1

В бухгалтерской отчетности активы в зависимости от оборачиваемости делятся на оборотные и внеоборотные. Такое деление обусловлено их сутью, что подтверждает разная методология учета, описанная в ПБУ 5/01 «Учет материально-производственных запасов» и 6/01 «Учет основных средств». Хотя в стандартах это не предусмотрено, но методологи БМЦ считают, что имущество может менять категорию как актив (оборотный или внеоборотный).

О долгосрочных материальных запасах

Предположим, организация использует в своем обычном производственном цикле руду или другое сырье. На складе хранятся запасы руды или другого сырья, которые производитель продукции планирует переработать через год и более после составления финансовой отчетности или за рамками обычного операционного цикла, если он превышает 12 месяцев (долгосрочная руда). У предприятия отсутствуют планы и возможность реализовать долгосрочную руду в исходном состоянии без дополнительной переработки.

Главный вопрос состоит не в оценке данной руды, а в выборе места для указания о ней в финансовой отчетности. Эксперты БМЦ допускают отражение этой руды в составе как оборотных, так и внеоборотных активов. Ведь нормативные документы по бухгалтерскому учету в РФ не содержат запретов на представление в бухгалтерской (финансовой) отчетности запасов в составе внеоборотных активов. В подобных случаях как раз могут пригодиться международные стандарты финансовой отчетности. В одном из стандартов представлены критерии квалификации актива как оборотного.

Бухгалтер представляет актив в таком качестве, если (п. 66 МСФО (IAS) 1 «Представление финансовой отчетности»):

– предполагается реализовать актив, или продать, или потребить его в рамках своего обычного операционного цикла;

– компания удерживает этот актив главным образом для целей торговли;

– предполагается реализовать стоимость этого актива в пределах 12 месяцев после окончания отчетного периода;

– этот актив представляет собой денежные средства или эквивалент денежных средств (в значении, определенном в МСФО (IAS) 7), кроме случаев, когда существуют ограничения на его обмен или использование для погашения обязательств, действующие в течение минимум 12 месяцев после окончания отчетного периода.

Согласно п. 68 МСФО (IAS) 1 к оборотным относятся активы (такие как запасы и торговая дебиторская задолженность), продажа, потребление или реализация которых осуществляется в пределах обычного операционного цикла, даже когда не предполагается, что их стоимость будет реализована в течение 12 месяцев после окончания отчетного периода. То есть запасы, используемые в рамках операционного цикла длительностью больше года, включаются в состав оборотных активов.

Все иные активы следует квалифицировать как внеоборотные. Согласно п. 67 МСФО (IAS) 1 термин «внеоборотные» используется для обозначения материальных, нематериальных и финансовых активов долгосрочного характера. Стандарт не запрещает использовать альтернативные обозначения при условии, что их смысл очевиден.

В национальном ПБУ 4/99 «Отчетность организации» нет такого разделения, хотя в самом балансе устаревшей формы приводится перечень того, что может являться внеоборотными, а что оборотными активами. Но вряд ли данные рекомендации имеют достаточную легитимность в рамках действующего законодательства.

На основании изложенного эксперты выделяют краткосрочную и долгосрочную руду. Первая согласно планам переработки будет переработана в течение года, вторая подлежит переработке через год и более после отчетного периода. Информация о таких запасах руды (сырья) раскрывается в разных разделах баланса: в составе оборотных и внеоборотных активов соответственно.

Пример 1

На конец года у добывающей организации остатки руды составляют 100 т на общую стоимость 600 тыс. руб. Из них согласно единому календарному плану 3/4 планируется переработать в течение предстоящего года, а 1/4 – в следующем году.

Исходя из условий примера, выделим:

– «краткосрочную» руду, ее объем будет равен 75 т, а стоимость – 450 тыс. руб.;

– «долгосрочную» руду, ее объем будет равен 25 т, а стоимость – 150 тыс. руб.

В бухгалтерском балансе (отчете о финансовом положении) данные виды руды будут отражены в следующих позициях:

– оборотные активы «Запасы» – 75 т;

– внеоборотные активы, отдельной позицией, – 25 т.

В бухгалтерском учете предприятия будут сделаны такие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Принята на учет в составе запасов вся руда |

10 |

60 |

600 000 |

|

Краткосрочная руда отражена в составе оборотных активов |

10-К |

10 |

450 000 |

|

Краткосрочная руда отражена в составе оборотных активов |

10-Д |

10 |

60 000 |

Для отделения краткосрочной руды от долгосрочной использованы субсчета (10-К и 10-Д), открытые к счету 10 «Материалы».

Какая разница между рудой и катализаторами, ядерным топливом? Ведь последняя группа активов тоже может быть отражена в составе:

– МПЗ, стоимость которых списывается на расходы производства в момент отпуска в эксплуатацию;

– или объектов ОС, по которым амортизация начисляется линейным способом исходя из установленного срока использования.

Однако руда списывается как материальные запасы в процессе отпуска в эксплуатацию, а не как объекты ОС через равномерную амортизацию, что допустимо в отношении катализаторов и ядерного топлива. Тот факт, что руда может быть разделена на краткосрочную и долгосрочную, нужен для правильной классификации, но отнюдь не означает, что также должны быть различными способы списания этих видов руды.

Долгосрочная руда используется при производстве продукции и, следовательно, удовлетворяет критериям признания в качестве МПЗ, обозначенных в п. 2 ПБУ 5/01. И именно по правилам данного стандарта должна оцениваться и долгосрочная, и краткосрочная руда. Согласитесь, нетривиальное решение – учет вести по одному стандарту, а в отчетности отражать по-разному. Причем делается это не просто так, а в силу предписаний другого стандарта, правда, он взят из международного бухучета.

Здесь уместно сказать о том, что на сайте финансового ведомства выложен проект изменений действующего ПБУ 1/2008 «Учетная политика». В нем есть норма: если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из ПБУ1/2008 и иных положений по бухгалтерскому учету, а также МСФО.

Минфин предлагает обновить формулировки согласно действующему Закону о бухгалтерском учете и немного изменить алгоритм поиска решения в не урегулированных ПБУ ситуациях. Бухгалтер руководствуется последовательно:

– международными стандартами финансовой отчетности;

– положениями федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

– рекомендациями в области бухгалтерского учета.

Как видим, приоритет отдан международному опыту представления финансовой информации. Ведь именно МСФО в большей степени преследуют цель дать объективную оценку активам и обязательствам компании, ее расходам и доходам. Национальные федеральные и отраслевые стандарты не столь независимы и преследуют также цель представления информации для государственных и контролирующих органов.

О краткосрочных внеоборотных активах

По данному вопросу эксперты БМЦ выпустили другую рекомендацию – РекомендациюР-84/2017-КпР. Это документ о переклассификации объектов ОС в активы для продажи. В документе ясно и четко обозначена проблема. Если организация приняла решение продать объект, в таком случае его балансовая стоимость будет возмещена в основном за счет продажи, а не посредством продолжающегося использования. Различие не только в том, что данный объект меняет позицию в финансовой отчетности, но и в уточнении его балансовой цены.

Поскольку нормативными документами по бухгалтерскому учету ОС не предусмотрен порядок переклассификации объектов ОС при изменении модели получения будущих экономических выгод, в силу п. 7 ПБУ 1/2008 для целей повышения достоверности финансовой отчетности указанные объекты должны быть квалифицированы в качестве активов, предназначенных для продажи. Отражению в отчетности таких активов посвящен отдельный МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность».

В рамках данного стандарта рассматриваются долгосрочные активы, предназначенные для продажи, информацию о которых следует представлять отдельно в отчете о финансовом положении организации. Суть рассматриваемого международного стандарта в том, чтобы из долгосрочных активов выделить особую группу, в которую включаются внеоборотные активы на продажу. Несмотря на название, группа таких активов находится в разделе оборотных (краткосрочных) активов баланса.

Переместить выбывающий в скором времени актив из одной группы в другую недостаточно, нужно его еще и оценить правильно. Оценка заключается в том, что выбирается наименьший из показателей: балансовая стоимость актива или его справедливая стоимость (некий аналог рыночной стоимости) за вычетом расходов на продажу. После того, как соответствующая оценка произведена, начисление амортизации на объект прекращается, так как он уже не используется в деятельности.

Критерии квалификации актива на продажу (условия, которые должны выполняться одновременно) следующие:

– имущество готово к немедленной продаже, то есть все мероприятия предпродажной подготовки (в том числе ремонт) закончены;

– вероятность продажи (выбытия) объекта высока.

Возникает вопрос, как оценить соответствие последнему из по-именованных критериев. Для признания продажи в высшей степени вероятной нужно, чтобы:

– руководством был принят план продажи;

– осуществлялась активная программа поиска покупателя и выполнения плана;

– продажа актива планировалась по разумной цене;

– совершение сделки ожидалось в течение 12 месяцев.

Какое же имущество промышленных предприятий может быть признано внеоборотными активами, предназначенными для продажи? На наш взгляд, это оборудование, производственные линии, которые устаревают и прекращают использоваться в деятельности по причине модернизации производства. Указанное имущество – не товары первой необходимости, и продажа может затянуться.

Тем не менее это не мешает квалифицировать актив в качестве предназначенного для продажи, если причиной задержки являются события или обстоятельства, не контролируемые предприятием, и существуют достаточные подтверждения того, что предприятие будет продолжать выполнять план по продаже актива. Причем операции продажи включают не только реализацию долгосрочных активов, но и обмен их на другие долгосрочные активы, которые будут приносить компании экономические выгоды.

Пример 2

У предприятия имеется оборудование, которое можно еще использовать, но принято решение провести модернизацию и заменить его. На дату принятия такого решения балансовая стоимость оборудования – 200 тыс. руб. Оставшийся срок полезного использования – 20 мес. Однако для того, чтобы оборудование полностью было готово к продаже, его нужно демонтировать и провести предпродажную подготовку. Стоимость работ – 50 тыс. руб., осуществлены они в течение месяца после принятия решения о выведении из эксплуатации и продаже устаревшего оборудования. По оценке экспертов, рыночная (справедливая) стоимость подобного оборудования, бывшего в употреблении, составляет 180 тыс. руб. (без НДС, который уплачивается в бюджет и не отражается в составе возможных экономических выгод организации в финансовой отчетности).

Итак, вероятность продажи (выбытия) объекта высока, поскольку принято решение о замене и выводе из эксплуатации оборудования. Однако на момент принятия данного решения имущество еще не готово к продаже. О готовности к продаже можно говорить, только когда оборудование демонтировано и завершена предпродажная подготовка. Именно в этот момент определяется балансовая (остаточная) стоимость. Она составит 190 тыс. руб. (200 тыс. руб. — 200 тыс. руб. / 20 мес.). Справедливая (рыночная) стоимость за вычетом расходов на продажу равна 130 тыс. руб. (180 — 50).

Как видим, последний показатель меньше балансовой стоимости, поэтому стоимость оборудования при переводе его из долгосрочных в краткосрочные активы нужно снизить до 140 тыс. руб. Разница в 60 тыс. руб. (190 — 130) относится в состав прочих расходов отчетного периода, включаемых в отчет о прибылях и убытках.

В бухгалтерском учете предприятия в национальной корреспонденции счетов будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Переведено ОС по остаточной стоимости в состав внеоборотных активов |

08 |

01 |

190 000 |

|

Включено в прочие расходы снижение стоимости имущества, выбывающего по причине реализации |

91 |

08 |

60 000 |

|

Отражена реализация объекта ОС покупателю |

62 |

91 |

180 000 |

|

Начислен НДС при реализации объекта |

91 |

68 |

27 000 |

|

Произведены расчеты по проданному имуществу |

51 |

62 |

180 000 |

|

Списано проданное имущество |

91 |

08 |

130 000 |

Если читатель проверит сальдо прочих доходов и расходов, то увидит, что оно нулевое, что говорит об отсутствии прибыли от данной хозяйственной операции. Это объясняется тем, что имущество было уценено до рыночной стоимости, по которой и продано – то есть компания не получила ни прибыли, ни убытков.

Отметим: если бы балансовая стоимость оборудования после того, как оно подготовлено к продаже, была меньше справедливой стоимости за вычетом расходов на продажу, актив достаточно было бы просто перевести из состава ОС в отдельную группу внеоборотных активов, предназначенных для продажи. При этом в дальнейшем до момента продажи амортизация оборудования в учете не начисляется и в отчетности не показывается.

О каких показателях еще нужно помнить?

Как может заметить читатель, все вышесказанное касалось активов, переводимых из внеоборотных в оборотные и наоборот. Однако нужно помнить и об обязательствах, срок исполнения которых также может приходиться на разные периоды. В бухгалтерском балансе, форма которого утверждена Приказом Минфина от 02.07.2010 № 66н, долгосрочные и краткосрочные обязательства выделены в особые разделы по аналогии с тем, как в другой части выделены внеоборотные и оборотные активы.

Более подробные рекомендации по выделению рассматриваемых «пассивных» финансовых показателей даны в МСФО (IAS) 1 «Представление финансовой отчетности». Бухгалтер квалифицирует обязательство как краткосрочное, когда:

– он предполагает урегулировать это обязательство в рамках своего обычного операционного цикла;

– он удерживает это обязательство преимущественно для целей торговли;

– это обязательство подлежит урегулированию в течение 12 месяцев после окончания отчетного периода;

– или у него нет безусловного права отсрочить урегулирование обязательства по меньшей мере на 12 месяцев после окончания отчетного периода[1].

Все иные обязательства должны быть представлены в отчетности как долгосрочные.

Некоторые краткосрочные обязательства, такие как торговая кредиторская задолженность и некоторые начисления по затратам на персонал и прочим операционным затратам, составляют часть оборотного капитала, используемого в рамках обычного операционного цикла организации. Организация квалифицирует эти операционные статьи как краткосрочные обязательства, даже если они подлежат погашению по прошествии более 12 месяцев после окончания отчетного периода.

Для целей квалификации активов и обязательств организации применяется один и тот же обычный операционный цикл. В случаях, когда обычный операционный цикл организации не поддается четкой идентификации, принимается допущение, что его продолжительность составляет 12 месяцев.

Финансовые обязательства, обеспечивающие долгосрочное финансирование (то есть не составляющие часть оборотного капитала, используемого в рамках обычного операционного цикла организации) и не подлежащие погашению в пределах 12 месяцев после окончания отчетного периода, представляют собой долгосрочные обязательства. Рассмотрим следующую ситуацию. Организация привлекла долгосрочный кредит, его небольшая часть подлежит погашению в течение ближайшего операционного цикла. Нужно ли ее выделять в учете и отчетности как краткосрочное обязательство? Обратимся к п. 71МСФО (IAS) 1: в нем банковские овердрафты, а также краткосрочная часть долгосрочных финансовых обязательств определены как краткосрочные обязательства, не предполагающие погашение в рамках обычного операционного цикла. Это финансовые обязательства, обеспечивающие долгосрочное финансирование.

Как видим, в международном стандарте нет четкого ответа на поставленный выше вопрос. Однако мы придерживаемся мнения, что между активами и обязательствами есть определенная экономическая взаимосвязь. Как правило, внеоборотные активы приобретаются за счет долгосрочного заемного финансирования, в то время как оборотные активы финансируются за счет текущей задолженности, подлежащей погашению в течение операционного цикла. Если с этим согласиться, то краткосрочная часть долгосрочных финансовых обязательств остается все же в составе таких обязательств, а в примечаниях к отчетности для составления бюджета на текущий год целесообразно выделить краткосрочный долг длительного займа.

И еще – если по займам, квалифицированным как краткосрочные обязательства, когда в период между датой окончания отчетного периода и датой одобрения финансовой отчетности к выпуску происходят указанные ниже события, эти события подлежат раскрытию как некорректирующие:

– рефинансирование на долгосрочной основе;

– исправление нарушения условий долгосрочного кредитного соглашения;

– предоставление кредитором льготного периода для исправления нарушения условий долгосрочного кредитного соглашения, который заканчивается не ранее чем через 12 месяцев после окончания отчетного периода.

Информация подлежит представлению либо в отчете о финансовом положении, либо в примечаниях. Таким образом, можно утверждать, что для перевода задолженности из долгосрочной в краткосрочную и наоборот нужны очень веские основания. В противном случае необходимо исходить из первоначальной квалификации обязательств.

* * *

Итак, срок использования актива и погашения обязательства играет важную роль в квалификации данных финансовых показателей. Причем переквалификация возможна в редких случаях, когда пользователям бухгалтерской отчетности важно не только знать, как долго показатель будет присутствовать в отчетности, но и быть уверенными в его достоверной стоимостной оценке. Все это говорит о том, что бухгалтеру следует серьезно подходить к квалификации названных показателей и подготовке отчетности.

[1] Условия обязательства, в соответствии с которыми оно может быть по усмотрению контрагента урегулировано путем выпуска и передачи долевых инструментов, не влияют на квалификацию этого обязательства.

Наверное, все, кто читает финансовые новости и интересуется инвестициями, встречали такие понятия, как активы и пассивы. Иногда может возникать некоторая путаница в понимании их значений. Разъясняем, что это такое

В этом тексте узнаете:

- Что такое активы

- Какие есть виды активов

- Что такое пассивы

- Какие есть виды пассивов

- Как активы и пассивы соотносятся в балансе

- Какая самая распространенная ошибка в понимании значений

Что такое активы

Активы — это все, чем может распоряжаться компания или частное лицо в своей деятельности.

Не совсем точно говорить, что активы — это имущество, находящееся в распоряжении компании. Кроме имущества, в состав активов включается задолженность других лиц перед компанией. Например, те деньги, которые должны заплатить компании покупатели за уже отправленную им продукцию или за уже оказанные им услуги. У компании этих денег на счетах пока еще нет, но они учитываются как часть активов и компания принимает их в расчет при финансовом планировании.

Это уточнение имеет особенно важное значение для банков, так как значительная доля их активов — это выданные кредиты. Часть из них остается в виде денег на счетах клиентов банка, но если клиент снимет наличные или переведет деньги в другой банк, то фактически этих средств в банке уже не будет. Однако они все равно станут учитываться в составе активов.

Виды активов

По материальному или функциональному характеру активы разделяются на:

- материальные;

- нематериальные;

- финансовые.

Материальные активы

Материальные активы — это активы, имеющие физическое воплощение. Например, здания, станки, оборудование, топливо, материалы, из которых делается продукция, товары на полках и тому подобное. Причем в таком разрезе не имеет особого значения, сколько служит актив — десятилетия, как оборудование шахты, или короткое время, как уголь, сжигаемый в печах металлургического завода.

Нематериальные активы

Нематериальные активы — это имеющие стоимость интеллектуальные невещественные объекты. Например, компьютерные программы, приложения, товарные знаки, лицензия на разработку месторождения, патенты на изобретения, авторские права и т. п.

Финансовые активы

Финансовые активы — это активы, представляющие собой либо непосредственно деньги, либо денежные обязательства в пользу компании —

ценные бумаги

, которыми владеет компания, выданные кредиты, дебиторская задолженность.

Такое разделение активов отражает их физическую форму, но, как ни странно, не является самым полезным для финансового управления компанией.

Гораздо важнее разделение по характеру использования активов в деятельности или по принципу оборачиваемости. Активы используются компаниями для извлечения денежного дохода. При использовании активы теряют свою стоимость, а потеря стоимости учитывается в затратах. При этом одни активы служат долго и теряют свою стоимость постепенно, а другие полностью используются и теряют всю свою стоимость в течение одного производственного цикла (оборота). Поэтому при классификации активов по принципу оборачиваемости их делят на:

- оборотные активы;

- внеоборотные активы.

Оборотные активы

Оборотные активы — это активы, которые в течение одного производственного цикла или оборота полностью теряют свою стоимость.

Из листов металла производится кузов автомобиля. Это можно сделать только однажды. Лист металла перестает быть заготовкой, и другого кузова из него уже не сделаешь. Этого листа больше не существует, и как лист металла он больше не имеет своей стоимости. Поэтому материалы, сырье, топливо относятся к оборотным активам. Также к оборотным активам относятся товары на полках магазинов, деньги на счетах и финансовые обязательства. При разной физической природе их можно израсходовать лишь однократно.

Внеоборотные активы

Внеоборотные активы — это активы, которые участвуют в производственном цикле или обороте многократно, теряя свою стоимость постепенно в течение длительного срока.

К внеоборотным активам относятся здания, оборудование, транспортные средства и т. п. Если товар на полке магазина — это оборотный актив, то сама полка и здание магазина — внеоборотный.

При этом внеоборотные активы далеко не обязательно должны быть осязаемыми и материальными. Большая часть нематериальных активов относится к внеоборотным. Лицензия на месторождение или товарный знак могут служить компании многие годы, вовсе не теряя своей стоимости и даже увеличивая ее либо теряя небольшими порциями.

Разделение активов на внеоборотные и оборотные очень важно для финансового планирования. Менеджеру компании необходимо представлять, покупку каких активов придется финансировать в ближайшее время и какие покупки потребуют более масштабной подготовки. Именно по критерию оборачиваемости активы обособляются в финансовой отчетности в разделы «внеоборотные» и «оборотные».

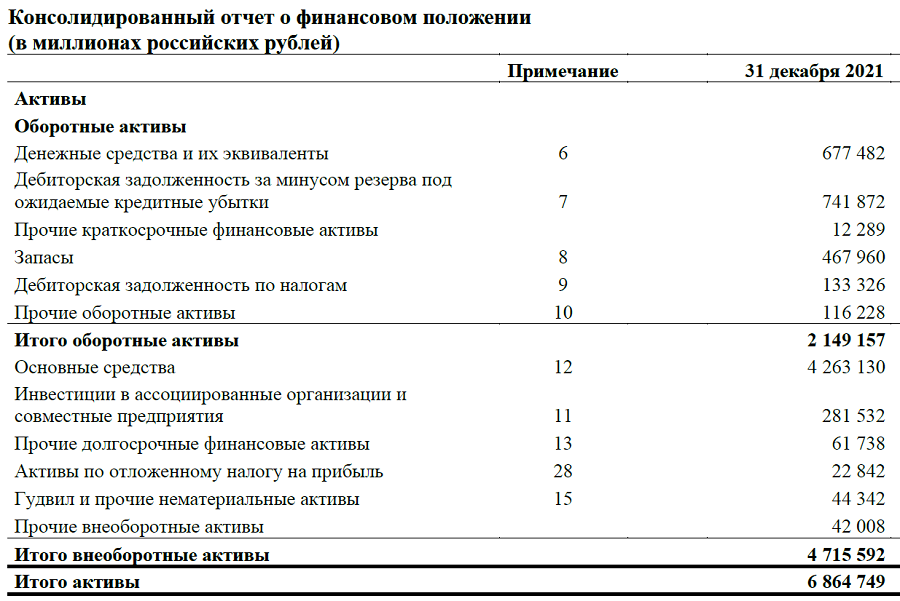

Отображение активов в балансе на примере отчетности ПАО «ЛУКОЙЛ»

Помимо прочего, классификация активов на оборотные и внеоборотные помогает в определении источников финансирования. А когда мы говорим об источниках финансирования, то имеем в виду пассивы.

Что такое пассивы

Пассивы — это все источники, за счет которых сформированы активы.

Важно отметить, что источники могут быть как собственными, так и привлеченными. Пассивы классифицируются в первую очередь именно по этому признаку.

Виды пассивов

Компания может покупать имущество и работать как за собственный счет, так и пользуясь привлеченными средствами. Поэтому в каждый отдельный момент времени пассивы представляют собой две основные группы:

- Собственный капитал;

- Обязательства.

Собственный капитал

Собственный капитал — это сумма средств, затраченных компанией на формирование активов за свой счет.

Собственный капитал складывается из уставного капитала (взносы учредителей или акционеров при формировании компании или дополнительной эмиссии акций), нераспределенной прибыли и различных фондов (фонды накопления, резервный фонд и т. п.).

Обязательства

Обязательства — это сумма средств, которые компания или предприниматель обязаны уплатить или погасить другим образом иным лицам. В состав обязательств включаются суммы займов и процентов по ним, начисленные налоги, сумма задолженности по зарплате, торговые или производственные обязательства.

Погашение обязательств может быть в денежной форме (выплата зарплаты, уплата налогов, возврат кредита) и в неденежной (например, за счет поставки товаров или оказания услуг).

Обязательства компании могут разделяться по нескольким принципам.

Например, по характеру или экономической сути. По такому принципу обязательства делятся на:

- финансовые;

- производственные (торговые).

Финансовые обязательства — это обязательства по займам и кредитам. Учет этих обязательств позволяет компании и инвесторам определять уровень долговой нагрузки и некоторые мультипликаторы (например, EV/EBITDA).

Производственные (торговые) — это обязательства, возникшие в процессе деятельности компании. К ним относятся текущая задолженность по зарплате, налоговые обязательства, кредиторская задолженность (обязательства перед поставщиками или клиентами при условии постоплаты и предоплаты соответственно).

Но наиболее важно разделение обязательств по срочности. Таким образом обязательства делятся на:

- долгосрочные;

- краткосрочные.

Долгосрочные обязательства — это обязательства, которые компания должна погасить в срок, превышающий один год.

Краткосрочные обязательства — это те, которые компания должна погасить в течение года.

Как долгосрочные, так и краткосрочные обязательства могут быть обязательствами по кредитам, по налогам, перед поставщиками, подрядчиками или клиентами. Главным критерием здесь служит срок погашения. Именно по принципу срочности погашения обязательства обособляются в балансе.

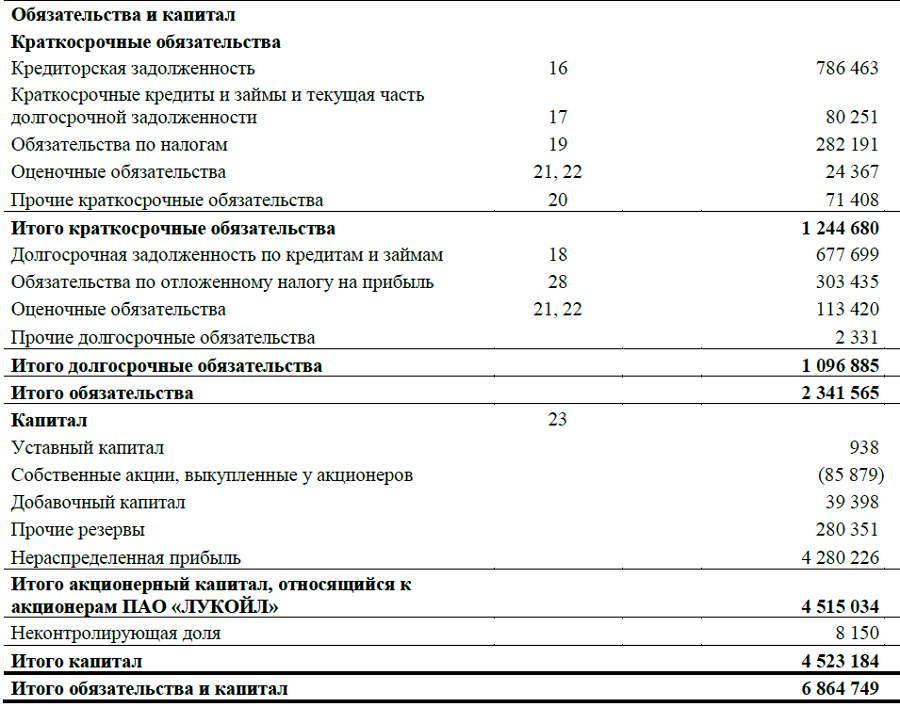

Отображение пассивов в балансе на примере отчетности ПАО «ЛУКОЙЛ»

Как активы и пассивы соотносятся в балансе

Равенство активов и пассивов

Один из главнейших в финансовой отчетности — отчет о финансовом состоянии, который также носит название «баланс». Этим выражается самое главное соотношение активов и пассивов — они равны. Иными словами, сумма всех активов равна сумме всех пассивов. В самом деле, все имущество компании обязательно имеет какие-то источники возникновения.

Собственный капитал. Валовые и чистые активы

Важно посмотреть на это главное соотношение под другим углом. А именно, из него следует, что собственные средства компании — это разница между денежной суммой имущества и суммой обязательств.

Стоимость активов = Сумма обязательств + Собственный капитал

или

Стоимость активов — Сумма обязательств = Собственный капитал

Мало того, что эта разница должна отражаться в итоге раздела баланса «Собственный капитал», она определяет и сумму чистых активов — долю стоимости имущества компании, приходящуюся на ее собственников. В то время как сумма всех активов отражает валовые активы компании.

Показатели ликвидности

Порядок, в котором располагаются активы и пассивы, в балансе не случаен.

Активы в балансе располагаются по мере нарастания или убывания

ликвидности

, а пассивы — по мере убывания или нарастания срочности исполнения. Причем порядок расположения активов и пассивов находится во взаимном соответствии.

Например, если в балансе сначала указан раздел оборотных активов, а затем внеоборотных, то в пассиве, как правило, сначала будут указаны краткосрочные обязательства, затем долгосрочные и лишь потом собственный капитал. Такое соответствующее расположение активов в балансе позволяет быстро оценивать возможность компании своевременно расплачиваться по своим обязательствам. Логика здесь легко объяснима — компания в первую очередь должна погасить краткосрочные обязательства, а сделать это она может, если имеет достаточное количество быстрореализуемых (ликвидных) активов. Поэтому если в пассивах сначала обозначены краткосрочные обязательства, то удобнее, чтобы в первую очередь были указаны и самые ликвидные активы.

При таком расположении удобнее вычислить коэффициенты ликвидности, с помощью которых количественно оценивается возможность компании своевременно расплачиваться по своим обязательствам. Например, коэффициент быстрой (срочной) ликвидности (quick ratio, QR) показывает возможность компании погашать краткосрочные обязательства за счет наиболее ликвидных активов.

QR = (ДС + КФВ + КДЗ)/КО, где

QR — коэффициент быстрой ликвидности;

ДС — денежные средства (активы);

КФВ — краткосрочные финансовые вложения (активы);

КДЗ — краткосрочная дебиторская задолженность (активы);

КО — краткосрочные обязательства (пассивы).

Другой коэффициент — коэффициент текущей ликвидности (current ratio, CR) — показывает, насколько компания может расплачиваться по текущим обязательствам за счет оборотных активов.

CR = ОА/КО, где

CR — коэффициент текущей ликвидности;

ОА — оборотные активы;

КО — краткосрочные обязательства (пассивы).

Чем больше значения коэффициентов, тем выше способность компании без затруднений оплачивать текущие счета.

Однако чрезмерно высокие значения показателей могут означать либо неэффективность использования активов, либо недостаточность использования заемных пассивов, которые позволили бы увеличить рентабельность собственного капитала.

Ошибки в понимании

Нередко можно встретить ошибочное или своеобразное понимание активов и пассивов. Чаще всего ошибочную трактовку дают люди, весьма далекие от финансов. Например, под активами понимается имущество, которое приносит доход, а под пассивами — имущество, на которое были потрачены деньги, но дохода не приносящее. В качестве иллюстрации подобной точки зрения можно встретить такой пример: квартира, которую сдают в аренду, — это актив, а купленная, но простаивающая квартира — это пассив. В качестве авторитета порой ссылаются на высказывание писателя и предпринимателя Роберта Кийосаки: «Активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана».

В действительности, такое понимание, как и трактовка Кийосаки, ошибочно. В обоих случаях в примере квартира все равно является активом. В этих примерах просто показывается разная отдача от использования актива.

Кстати говоря, существуют специальные экономические показатели, с помощью которых оценивают эффективность использования активов. Например, коэффициент рентабельности активов ROA, который считается как отношение чистой прибыли к стоимости активов. Такие показатели численно помогают увидеть важность умения управлять активами.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Ирина Геннадьевна Молдавчук

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Бухгалтерский учет является важной частью существования и успешной работы любого предприятия. Он являет собой сбор и систематизацию информации обо всех денежных потоках конкретной организации. Благодаря ему можно обнаружить все слабые места в финансовой организации предприятия. Отчеты бухгалтерского учета отражают текущее состояние компании и могут помочь улучшить ее состояние путем анализа и внесения необходимых исправлений.

К примеру, бухучет способен обнаружить ту деятельность компании, которая приносит неоправданно низкую прибыль или вообще наносит убытки. В условиях своевременного обнаружения такой деятельности можно без особого труда вовремя устранить все причины, чтобы предотвратить финансовые проблемы организации. Кроме того, это позволяет получить данные о работе с конкретными клиентами, определить целесообразность выполнения определенных действий и понять, в какую сторону лучше развиваться.

Ведение бухгалтерского учета также необходимо для ведения налогового учета. Налоговый кодекс гласит о том, что все предприятия должны своевременно подавать налоговые отчеты для последующего налогообложения предприятия. Это, в свою очередь, требует наличия хорошей системы бухгалтерского учета. Отчеты подаются в соответствии с действующими правилами и нормами, которые гласит Налоговый кодекс Российской Федерации. Для правильного составления отчетности и, как результат, правильного налогообложения необходимо понимать основные принципы, следовать правилам и нормам.

Налоговый кодекс гласит об определенных критериях распределения прибыли и убытков организации в своих отчетах. Некоторые нужно учитывать сразу по мере их появления, другие – со временем, в определенный расчетный период. Примером может быть расход, который был произведен в одном расчетном периоде при производстве продукции, однако учитываться будет в совсем другом при непосредственной продаже данной продукции клиенту. Так можно избежать потребности платить налоги сразу, когда еще не была произведена продажа товара и, как итог, нет денежных средств для оплаты налогов.

«Долгосрочные активы в балансе» 👇

Баланс предприятия

В налоговых отчетах предприятия обязуются подавать информацию также и обо всём имуществе, которое у них есть и используется для определенных целей в производстве или в другой предпринимательской деятельности.

Имущество организации или ее финансовые потоки можно условно разделить на два вида — активы. и обязательства.

Активами организации называется всё то, что представляет собой конкретную ценность или может приносить прибыль. Это денежные ресурсы, недвижимость организации, непогашенные обязательства клиентов организации, интеллектуальная собственность и другие ресурсы, которые представляют ценность для организации.

Обязательствами называются все долги организации или договоренности. Так, к примеру, обязательствами организации являются неуплаченные налоги, невыполненные перед клиентом услуги, которые он оплатил, задолженность банку и так далее.

Условно активы можно разделить на несколько видов:

- Краткосрочные активы.

- Долгосрочные активы.

Замечание 1

Активы могут принадлежать как физическому, так и юридическому лицу. Активы предприятия в обязательном порядке должны быть отражены в бухгалтерском балансе организации. Для этого есть специальные нормы их внесения и классификации. Они регламентируются международными стандартами финансовой отчетности.

Рисунок 1. Учет оборотных активов. Автор24 — интернет-биржа студенческих работ

Краткосрочные активы и обязательства

Краткосрочными активами называются те, что предназначены для использования или для продажи во время операционного цикла. Обычно это активы, которые обслуживаются не более одного года. Краткосрочные активы зачастую представлены в форме денежных средств или их эквивалента. Они используются без каких-либо ограничений. Примерами краткосрочных активов является долг клиента перед организацией, ценные бумаги, запасы продукции.

К краткосрочным обязательствам относят те, которые должны быть уплачены в ближайшее время, на протяжении данного операционного периода или в течение одного года. Это может быть задолженность перед второй стороной (заказчик, поставщик, транспортная компания), или же обязательства по выплатам дивидендов, оплата налогов и так далее.

Долгосрочные активы

Долгосрочными называют активы, которые находятся на балансе организации больше одного операционного периода и не могут быть использованы в ближайшее время, даже в случае потребности. Это то, что не может быть быстро конвертировано в денежную форму. Они используются для поддержания работы организации и не используются для перепродажи.

Благодаря долгосрочным активам вообще появляется возможность поддержания работы организации. Это то, что необходимо для непосредственной организации работы. Техническая часть, инструменты, материалы, сырье – всё то, что связано с производством продукции организации. Стоимость долгосрочных активов постоянно может изменяться. Это связанно с тем, что в процессе производства или другой деятельности организации она может использовать их, влиять на их состояние, производить и расходовать их.

Изменение цен на долгосрочные активы организации способствует изменению затрат на производство, изменяет финансовую прибыль организации и влияет на возможность организации конкурировать. Долгосрочные активы требуют наличия большого капитала организации для возможности бесперебойного их поддержания без убытка для компании.

Долгосрочные активы, или, как их еще называют, внеоборотные, имеют свою классификацию. Они могут разделяться на несколько групп, в зависимости от способа классификации.

По функциональному виду они разделяются на:

- Нематериальные активы. Патенты, интеллектуальная собственность.

- Основное имущество организации. Недвижимость, техника, орудия труда.

- Материальные активы, которые являются незавершенными (к примеру, склад, который находится в процессе строительства – основную свою стоимость он будет представлять по окончанию работы над ним).

- Инвестирование и другие активы, которые покупаются на продолжительный срок.

По характеру использования активы бывают следующих видов: те, которые используются для инвестиционной деятельности; те, которые не используются – утратили свои функциональные свойства (Например, вышедшее из строя оборудование).

Активы также могут разделяться по форме владения. Они бывают собственные и взятые в аренду. Согласно видам обслуживания, активы могут быть разделены на следующие категории:

- Активы, что используются в операционной деятельности.

- Те, что используются для обслуживания инвестиционной деятельности.

- Те, что используются для удовлетворения определенных потребностей сотрудников организации.

Рисунок 2. Материальные активы. Автор24 — интернет-биржа студенческих работ

В отличие от краткосрочных (оборотных активов), внеоборотные могут поддерживать операционный цикл, не являясь его участником. Прибыль от таких активов получают на продолжении длительного времени.

Долгосрочные активы имеют определенные различия согласно способу приобретения. Их разделяют на купленные, полученные по обмену или бартеру, полученные бесплатно или прочие активы. В зависимости от данных видов активов определяется статья баланса организации, согласно которой данный актив и будет классифицирован в отчетности. Так, определенные внеоборотные активы (к примеру, дебиторская задолженность), могут быть отражены в пассиве баланса организации.

Уровень ликвидности предприятия определяется на основании анализа и оценки его активов. В случае, если активы организации не способны перекрыть все ее обязательства – организация может быть объявлена несостоятельной.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме